股权激励导致过度投资吗?

——来自中小板制造业上市公司的经验证据

2013-01-12 02:17:37朱兆珍

审计与经济研究 2013年5期

汪 健,卢 煜,朱兆珍

(1.厦门大学 财务管理与会计研究院,福建 厦门 361005;2.安徽财经大学 商学院,安徽 蚌埠 233041)

一、导言

自1999年我国出现股权激励制度至今,股权激励已经走过了13个年头。根据Wind资讯统计,截止到2012年2月29日,中国A股上市公司中已经有132家公司公布了股权激励计划。实施股权激励是为了更好地解决股东和经理人之间的代理问题,使经理人享有公司剩余索取权,与股东利益保持一致,共享收益、共担风险。对于规模较小、成长型的中小企业或者现金流量不足、面临融资约束的企业来说,股权激励是解决经理人代理问题的重要途径。目前我国上市公司中采取的股权激励主要有股票期权(stock option)、限制性股票(restricted stock)和股票增值权(stock appreciation right)三种模式。

股权激励制度是基于委托代理理论的一种激励约束机制,有助于实现所有者和经营者利益均衡与协调统一。股权激励最早产生于1952年,美国辉瑞(Pfizer)公司为了避税,首次推出了面向所有雇员的股票期权计划。美国经济学家路易斯·凯尔索(Louis O.Kelso)在20世纪60年代提出“员工持股计划”(Employee Stock Ownership Plans, ESOPs)。从20世纪60年代到20世纪末,基于股权的薪酬支付制度在美国公司中以爆炸性速度增长,在全美排名前1000的公司中,有90%的公司对高管授予了股票期权,股票期权在高管总收入中的比重也从1976年的不到20%上升到2000年的50%,通用、可口可乐等大公司的期权激励薪酬甚至占到高管总收入的95%以上①Carter(2009)调查了1996—2005年美国上市公司中CEO和CFO薪酬数据,发现基于股权的薪酬支付占总薪酬的比重在39%—53%之间。即使在2002年萨班斯·奥克斯利(SOX)法案颁布之后,其比重仍保持在50%左右[11]。。

股权激励计划是对上市公司高管进行长期激励的重要方式,股权激励收入也是高管人员薪酬体系的重要组成部分。虽然从1999年,我国首次出现股权激励制度,但是直到2006年股权分置改革完成之前,经理人、高管所持的股份属于非流通股,不能上市交易。实施股权激励的公司只是把股票价格表现作为计算奖金的参考,高管人员并未实质持股,其激励效应也就大打折扣,因此在此期间我国实施的并不是真正意义上的股权激励。中国证监会2006年颁布《上市公司股权激励管理办法》,2008年颁布《股权激励管理备忘录1、2、3号》,2009年颁布的《国有控股上市公司实施股权激励工作指引》等一系列文件,进一步规范了上市公司股权激励制度。至此,股权激励这种由西方国家创立并推广的对经理人的激励机制在我国上市公司中才真正得以推行和发展。根据和君咨询公司的统计资料,2006年首次披露股权激励方案(不含修订案)的上市公司有44家,2007年15家,2008年68家,2009年19家,2010年66家,2011年则达到114家。

股权激励制度在中国企业的实施过程中,也出现了一些问题。如行权条件过低、股权激励变成股权福利(激励过度)、实施效果不明显(激励不足)等。股权激励与盈余管理、财务报告的错报和重述以及会计舞弊有着千丝万缕的联系[1]。自2008年金融风暴以后,中国股市总体低迷,传统行业和国有控股上市公司主要分布在主板,受国家政策和机制束缚*2006年9月30日,国资委、财政部发布的《国有控股上市公司(境内)实施股权激励试行办法》第十六条规定:“在股权激励计划有效期内,高级管理人员个人股权激励预期收益水平,应控制在其薪酬总水平(含预期的期权或股权收益)的30%以内。”在2008年10月国资委、财政部发布的《关于规范国有控股上市公司实施股权激励制度有关问题的通知》中,这一比例被提高到40%。,虽对股权激励需求强烈,但实施难度较大,实施效果有限。近年来新兴的高新技术企业纷纷在中小板和创业板上市,快速扩张带来对人才的强烈需求,对股权激励计划的需求更为迫切,因而近两年中小板上市公司成为实施股权激励的主力军。这也是我们以中小板上市公司作为研究对象的主要原因。

上市公司的投资行为是公司管理层决策的结果。一方面,股权激励计划的初衷是为了实现股东和经理人的利益一致,如果实施恰当,应当有利于提高投资效率,实现公司价值增值。另一方面,股权激励方案实施后,经理人面临行权的约束,为了达到方案中规定的业绩、利润指标等行权约束条件,经理人有动机操控其经营和投资行为,为实现个人利益的最大化,甚至不惜牺牲公司整体和长远利益,有可能出现非效率投资行为。在此背景下,通过基于我国中小企业板上市公司实施股权激励后投资行为研究,本文试图检验股权激励制度是否有助于提高上市公司投资效率,抑制过度投资行为,以及实施股权激励计划是否能够降低代理成本,实现企业价值最大化目标。

本文的贡献在于,从新的视角、用较新的数据就股权激励计划对中小板上市公司投资行为的影响进行研究。目前我们尚未发现国内研究中小板上市公司股权激励与过度投资关系的文献,已有研究集中在主板上市公司的股权激励行为,样本量较小,且样本期间基本为2008年以前,本文在样本选取、研究内容和时间上进行了拓展。此外,本文拟基于企业成长性、盈利能力、营运能力、偿债能力以及股票市场表现等特性,构建企业年度投资的期望模型,以模型的残差作为非效率投资(过度投资或投资不足)的代理变量。经验证据表明,在样本期间内,实施股权激励计划导致中小板上市公司更容易出现过度投资行为,其过度投资比例与自由现金流正相关。本文还拟检验股权激励制度是否有助于降低经理人代理成本,研究发现实施股权激励制度并没有显著降低公司代理成本,这与经典激励理论有所不同。本文其余部分安排如下:第二部分文献综述,并提出研究假设;第三部分构建研究模型和数据选取及整理;第四部分是实证过程及检验结果;第五部分是稳健性分析;最后是研究结论。

二、文献综述和研究假设

国外学术界对于激励、公司投资行为和融资决策的研究自20世纪八、九十年代开始。传统的委托代理理论认为,由于公司经理人和股东利益目标不一致,导致经理人不是将企业自由现金流分配给股东,而是出于自利目的(如建立“企业帝国”,在职消费等)进行不必要(净现值为负)的投资活动[2-3]。股权激励实施后,学术界开始研究管理层机会主义行为、公司治理对公司财务政策的影响。Agrawal和Mandelker研究经理人持有的股份和期权占总薪酬的比重与企业投资决策特征之间的关系。通过分组比较,他们发现经理人权益比重越大,投资收益率标准差越大[4]。Gaver和Gaver研究认为,投资机会越多的公司为管理层支付的薪酬越高,成长型公司的高管薪酬大部分来自长期激励(限制性股票和期权),而那些非成长型公司的高管薪酬主要来自固定工资[5]。Kang等研究股份和期权占总薪酬的比重与投资支出以及财务约束、公司特征之间的内生性关系。结果表明,美国公司的长期投资规模与高管的股权薪酬比重显著相关,基于股权的薪酬制度对经理人投资活动倾向产生重要影响[6]。但作者没有提出如何度量最优投资水平,对美国公司是否存在过度投资或投资不足没有置评。

国外有的学者从财务信息的角度来研究投资效率。Biddle等的研究表明,高质量的财务报告可以减少信息摩擦,提高投资效率,降低企业过度投资或投资不足发生[7]。还有许多学者从行为金融、自由现金流的角度,研究经理人的过度投资行为,如经理人过度自信(over-confidence)和公司投资决策的关系[8]。Vogt为了分析现金流量和资本支出之间强相关关系的原因,构建了一个包含投资机会、现金流量及其交乘项的计量模型,根据交乘项系数的符号来判断样本公司整体非效率投资状况,如果交乘项系数为正,说明存在投资不足;反之,则为投资过度[9]。Richardson运用基于会计信息的框架,将期望投资水平的残差作为计量非效率投资的代理变量,如果残差项大于零,则为过度投资,否则为投资不足。他发现过度投资集中在高自由现金流的企业,这与代理成本的解释相一致;进一步的检验表明,某些公司治理结构(如积极的股东、反收购条款等),能够减少过度投资[10]。这些研究从心理、财务契约、财务约束以及治理结构的角度来研究经理人的投资行为,与上述从薪酬结构角度进行的研究在性质上有根本的差异,也更加复杂。因此在不同制度背景、治理环境下,很难形成一个统一的最优投资水平估计模型。

国内关于上市公司过度投资行为研究是近年来公司财务和会计研究的热门话题。已有的文献大致分为以下几类:有从制度环境探讨过度投资影响因素及制约机制[12-14],从公司治理结构层面[15-17],从管理者背景特征与过度投资的关系[18],还有从融资约束角度研究公司过度投资行为[19-20]。这些研究中对于过度投资的度量大都使用Richardson的过度投资计量模型[10]。从管理层持股或股权激励的角度研究过度投资行为的文献较少。主要是唐雪松等利用Vogt过度投资行为检验模型,证明企业经理持股比例虽然较低,但仍然能够较好地发挥制约过度投资的作用,原因在于,尽管经理人持股比例不高*证监会2005年12月31日颁布的《上市公司股权激励管理办法(试行)》第十二条规定:上市公司全部有效的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%,非经股东大会特别决议批准,任何一名激励对象通过全部有效的股权激励计划获授的本公司股票累计不得超过公司股本总额的1%。,但其持股获得的收益占其个人报酬的比例并不低,影响也不小[13]。罗富碧等利用A股2002—2005年的面板数据,对我国上市公司高管人员股权激励与投资行为之间的交互作用和内生关系进行实证检验,发现高管人员股权激励对投资活动有显著的正面影响[21]。张功富和宋献中构建了以基准Q为投资机会变量的最优投资效率模型,并在此基础上计算出非效率投资的数据。经检验,约40%的样本公司存在过度投资,60%的公司投资不足[22]。黄珺和黄妮以2006—2012年房地产上市公司为样本,对我国房地产上市公司的过度投资行为进行度量,发现房地产开发企业存在利用自由现金流进行过度投资的行为,债务融资总体上对房地产企业过度投资行为具有抑制作用[23]。股权激励制度是一种对上市公司高管人员进行长期激励的方式,其有效期一般都在3—5年以上,经理人为达到未来行权条件,必须既要满足企业短期的利润目标,又要兼顾企业长期、可持续发展。本文认为,实行经理人持股和股权激励制度可以使高管人员更注重公司的长期发展和个人的长远利益,在利益协同效应和利益侵占效应的权衡上,经理人倾向于利益协同效应。良好的公司治理机制可以改善所有者和经营者之间的代理问题,抑制经理人过度投资的动机,参考唐雪松等和俞红海等的研究结论,本文提出下面两个相反方向的假设[13,16]。

假设1a:自由现金流过度投资与上市公司实施股权激励计划负相关。

假设1b:自由现金流过度投资与上市公司实施股权激励计划正相关。

委托代理理论认为,经理人与外部股东的利益冲突可通过经理人员持股来解决。经理人持股后,经理人利益与外部股东的利益将趋于一致,能够减少其短视(如减少研发投入、设备更新等)和可能侵害外部股东利益的其他行为,从而降低代理成本[2]。Agrawal和Mandelker也认为经理人持有股权和期权具有缓解管理层代理问题的作用[5]。Yermack通过分析1984—1991年美国792家上市公司CEO股票期权授予情况,检验股权激励是否与降低代理成本有显著的联系。通过检验作者发现代理理论和财务契约理论对于CEO股权激励采用何种类型没有解释力[24]。Ang等利用1708个小公司样本,研究发现:①当由外部人而不是内部人管理公司时,代理成本显著增加;②代理成本与经理人所有权份额负相关;③代理成本随着非经理人股东的数量增加而增加;④在一定程度上,受银行监督的公司代理成本较低[25]。Firth和Fung分析了中国上市公司代理成本、所有权结构和治理机制三者关系,通过检验1998—2000年中国A股上市公司年报数据,发现有外资股东的公司代理成本较高,机构投资者持股和国有(政府)部门持股对代理成本水平没有影响;尽管中国上市公司致力于所有权和治理机制改革,但并没有证据表明代理成本有所降低[26]。已有的研究表明,代理成本不仅与治理环境、公司治理结构、信息披露、审计质量及内部控制有关,而且与经理人激励方式密切相关。我国上市公司引入股权激励这种制度目的之一是为了激励经理人(含核心管理、技术人员),降低经理人代理成本。因此,我们提出假设2(以原假设形式表示):保持其他条件不变,实施股权激励制度能够有效降低上市公司代理成本。

三、研究设计:模型和数据

(一)模型

参考Richardson预期投资模型,企业的投资支出由维护性投资和新增投资两部分组成。维护性投资是维持企业或设备的正常运转而进行的投资,主要是固定资产折旧和无形资产及其他长期资产摊销;新增投资则是对新项目的投资支出。两者的关系如下面公式所示。

企业当年全部投资=维护性投资+新增投资=(折旧+摊销)+(预期投资+非预期投资)

=(折旧+摊销)+(预期投资模型拟合值+残差项)

从定义上来说,过度投资是企业在满足维护性投资和所有净现值为正的投资支出后的超额投资支出,从公式上看,就是超出预期投资的残差项,如果残差项为正,则为过度投资,否则为投资不足。本文根据企业现金存量、销售增长率和资产周转率(作为衡量企业成长能力的替代变量)、资本结构及控制变量构建企业年度预期投资模型如下*关于企业过度投资的计量模型,学术界近年来大多采用Richardson的预期投资模型,主要差别体现在对成长(投资)机会的度量上。因国内资本市场远未达到有效,国内学者大多舍弃Tobin’ Q转而采用销售增长率作为投资机会替代变量,本文即在此基础上,增加销售周转率(Turnover)变量以反映企业营运能力。。

Investit=α0+α1Cashit-1+α2Growthit-1+α3Turnoverit-1+α4Levit-1+α5Sizeit-1+α6Retit-1+α7Ageit-1+α8Investit-1+∑year+εit

(1)

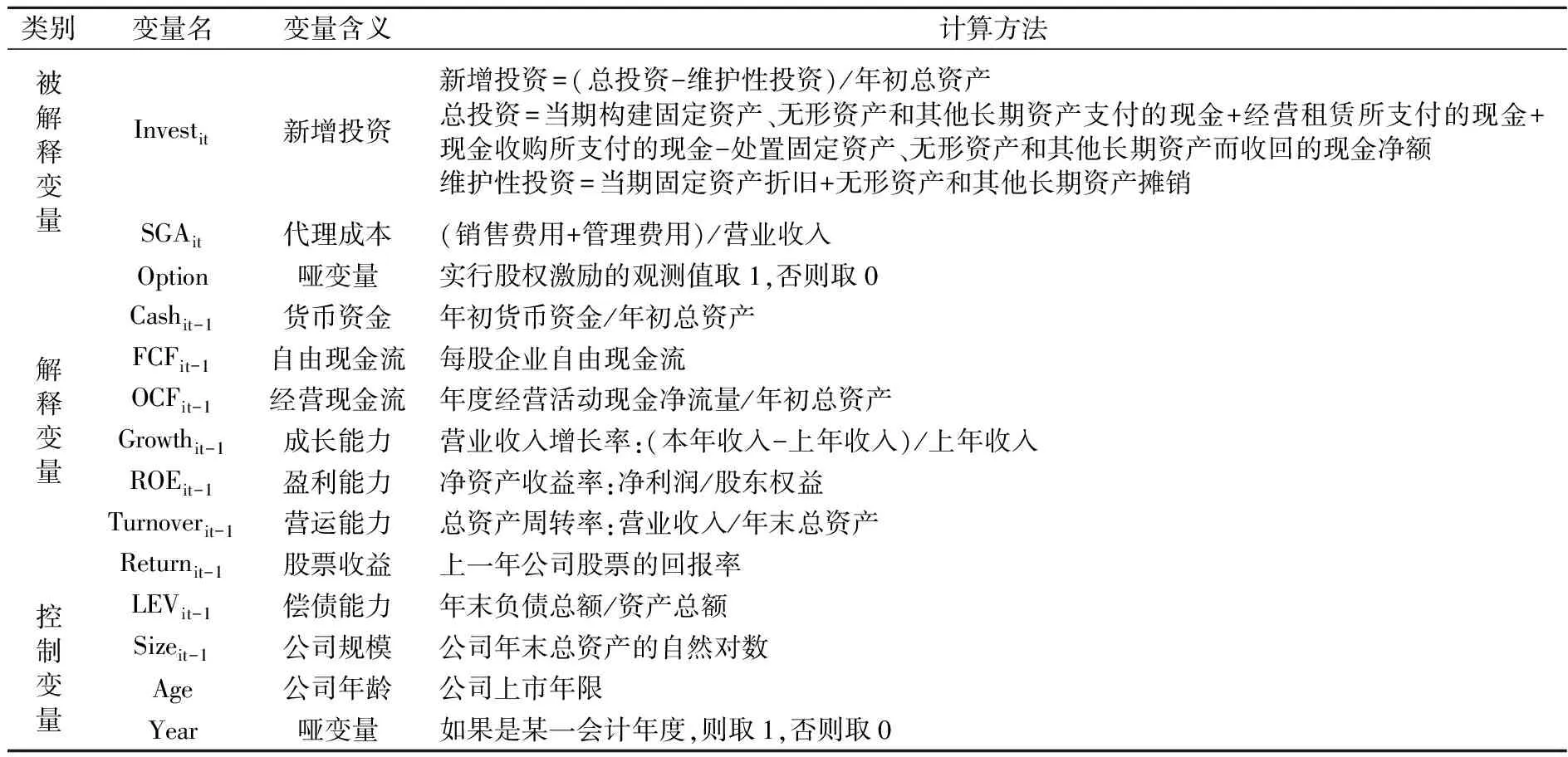

模型(1)反映了企业年度新增投资与上年现金流量、经营能力、成长能力、公司规模以及回报率等一系列变量的关系,通过多元回归分析得出企业预期投资效率水平。模型(1)的拟合值即为企业i在t年的预期投资,残差项ε为非预期投资或称为非效率投资。具体来说,如果残差项大于零,则表示存在过度投资行为;反之,则存在投资不足。本文模型使用的变量解释如下页表1所示。

本文以模型(1)回归正的残差项作为过度投资代理变量,以股权激励哑变量(OPTION)、每股企业自由现金流量(FCF)以及经营活动现金净流量占期初总资产的比率(OCF)作为解释变量,构建模型(2)如下。

Overinvestit=β0+β1Option+β2FCFit-1+β3OCFit-1+φit

(2)

按照假设,我们预计β1的系数显著为负,表示实施股权激励计划可有效抑制公司过度投资。β2和β3的系数预计为正,表示过度投资与现金流正相关。

表1 研究变量定义

为了考察实行股权激励政策是否有效降低经理人代理成本,本文借鉴Ang和Firth等关于代理成本的计量模型,构建代理成本模型如下。

SGAit=γ0+γ1Option+γ2Cashit+γ3Growthit+γ4ROEit+γ5Levit+γ6Size+γ7Age+∑+μit

(3)

模型的左边是因变量代理成本。关于代理成本的度量,本文将当期的营业费用和管理费用支出之和作为代理成本的代理变量,即模型(3)中的SGA。自变量部分,股权激励哑变量(OPTION)和期初现金(Cash)、成长能力(Growth)、盈利能力(ROE)是主要解释变量,其余则是控制变量。按照假设,如果实施股权激励计划可有效降低上市公司代理成本,则OPTION的系数显著为负。

(二)数据

本文数据来源于CSMAR中国上市公司财务报表数据库和WIND资讯。在所有行业中,制造业上市公司的投资活动比较活跃和稳定,故选取在中小板上市的制造业公司(证监会行业代码首字母为C)2005—2011年的财务数据为样本。样本的具体筛选规则和过程如下:①为保证每个公司至少有3个以上的年度观测,剔除2010—2011年新上市的公司;②剔除ST、*ST的公司;③剔除数据不全的公司。在计算年度新增投资时,用本年投资数与上年期末资产总额进行对比,所以失去每个公司第一年的观测。针对本文使用的主要连续变量,为消除极端观测值的影响,对所有小于1%分位数(大于99%分位数)的变量进行Winsorize处理。本文使用的最终样本是257家上市公司,共1249个观测值。本文采用STATA 11.2软件进行数据处理。

四、实证结果和检验

(一)描述性统计

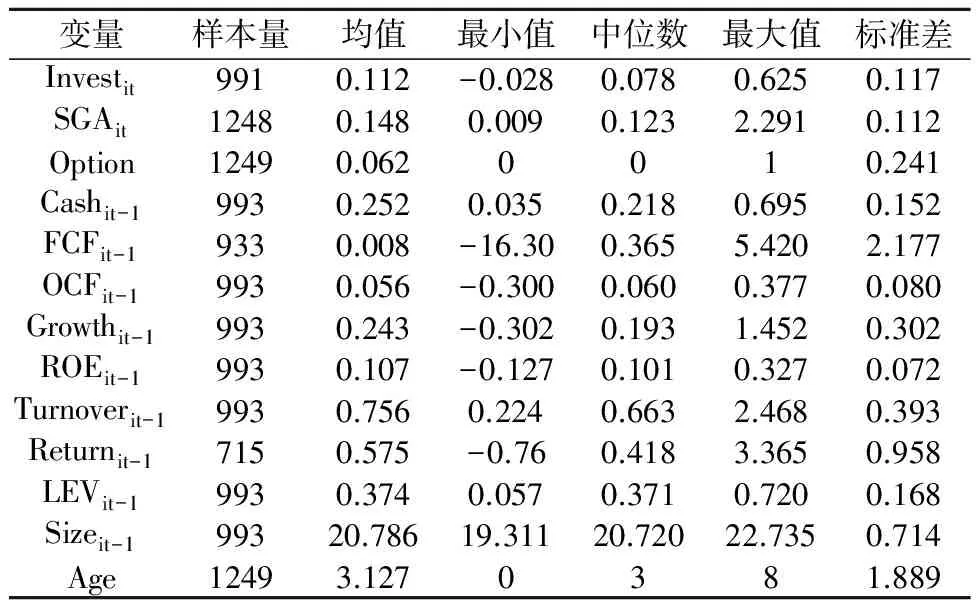

如下页表2所示,本文选取的样本中,中小板上市公司新增资产投资占年初总资产比重的均值是11.2%,最小值是-2.8%,最大值是62.5%,中位数是7.8%,极端值的差距较大,说明上市公司的投资水平相差很大。营业费用和管理费用二者之和占当年销售收入的比重均值是14.8%,最小值是0.9%,最大值为229.1%,中位数是12.3%,说明不同公司之间营业费用和管理费用支出水平参差不齐。样本公司中,已实施股权激励计划的公司所占比例为6.2%,表明中小板上市公司中实行股权激励的仍是少数。期初货币资金存量均值是21.8%,最小值是3.5%,最大值是69.5%。净资产收益率

表2 变量的描述性统计

均值(中位数)是10.7%(10.1%),年度股票收益率均值(中位数)是57.5%(41.8%),说明中小企业上市公司在这些年保持较高的收益率。控制变量中,资产负债率的均值是37.4%,最小值只有5.7%,最大值达72%。从以上数据分析可以看出,相关指标在各个公司之间差别较大。

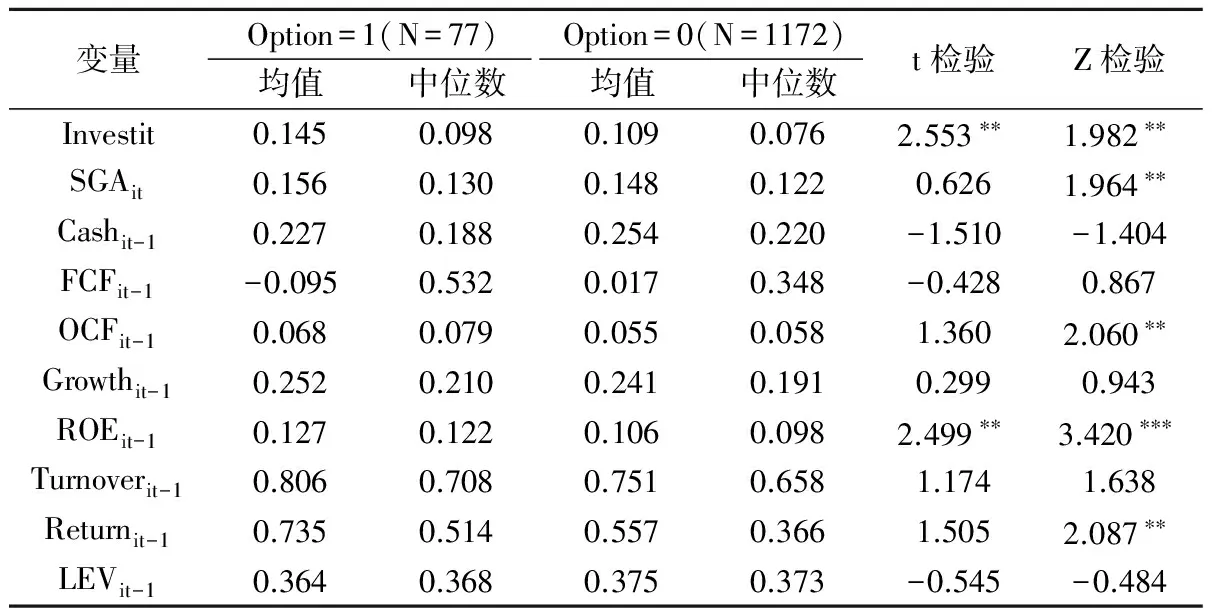

为了比较已实行股权激励计划的公司与未实行股权激励的公司财务特征的差异,本文进行单变量检验。具体来说,本文按是否实施股权激励计划将样本分为两组,比较其均值和中位数,并进行相应的t检验和Z检验。检验结果如表3所示,已实施股权激励的公司投资水平(Invest)从均值和中位数上看,都显著高于未实施股权激励公司(t值2.553,Z值1.982)。管理和营业费用率(SGA)作为代理成本的代理变量,其均值在两组样本中差异不显著,而从中位数来看,实施股权激励的公司代理成本要显著高于未实施股权激励公司的代理成本(Z值为1.964)。其他指标方面,除已实施股权激励公司的净资产收益率(ROE)显著高于未实施股权激励公司之外,两组差异不显著。

表3 主要变量分组比较统计

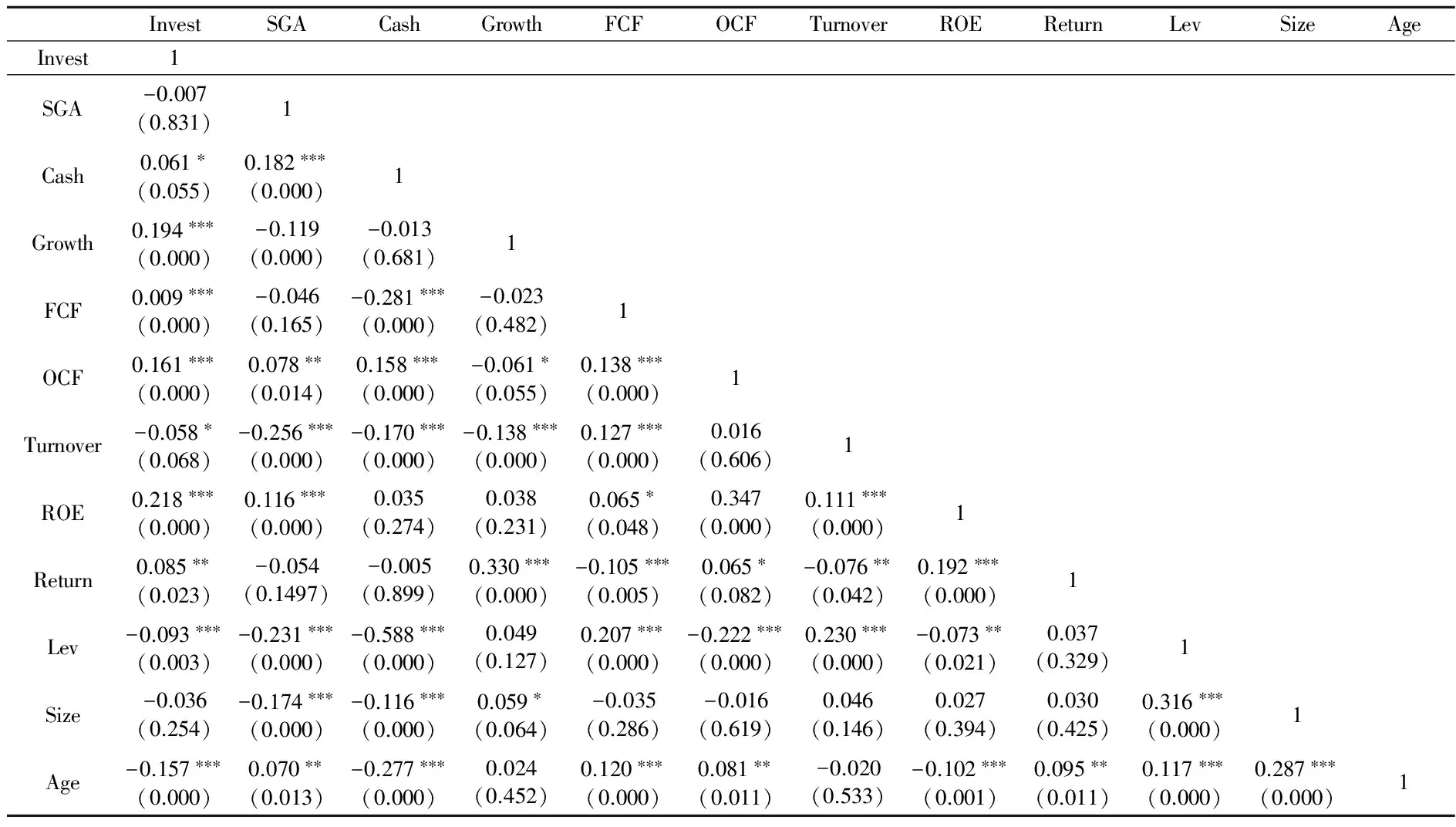

(二)相关性分析

如下页表4所示,从各变量之间的Pearson相关系数表中可以看出,企业投资水平和现金存量与流量、收入增长率、净资产收益率、股票收益率显著正相关,和资产周转率、资产负债率以及公司年龄显著负相关,和公司规模相比不显著。代理成本方面,与现金存量与流量、净资产收益率、公司年龄显著正相关,与资产周转率、负债率和公司规模负相关,与股票收益率关系不显著。各变量之间的相关系数除负债率与现金比率的关系达到-0.588之外,其他变量间相关系数绝对值均未超过0.3,说明变量间不存在明显的多重共线性问题,可以进行多变量的回归分析。

(三)多元回归分析

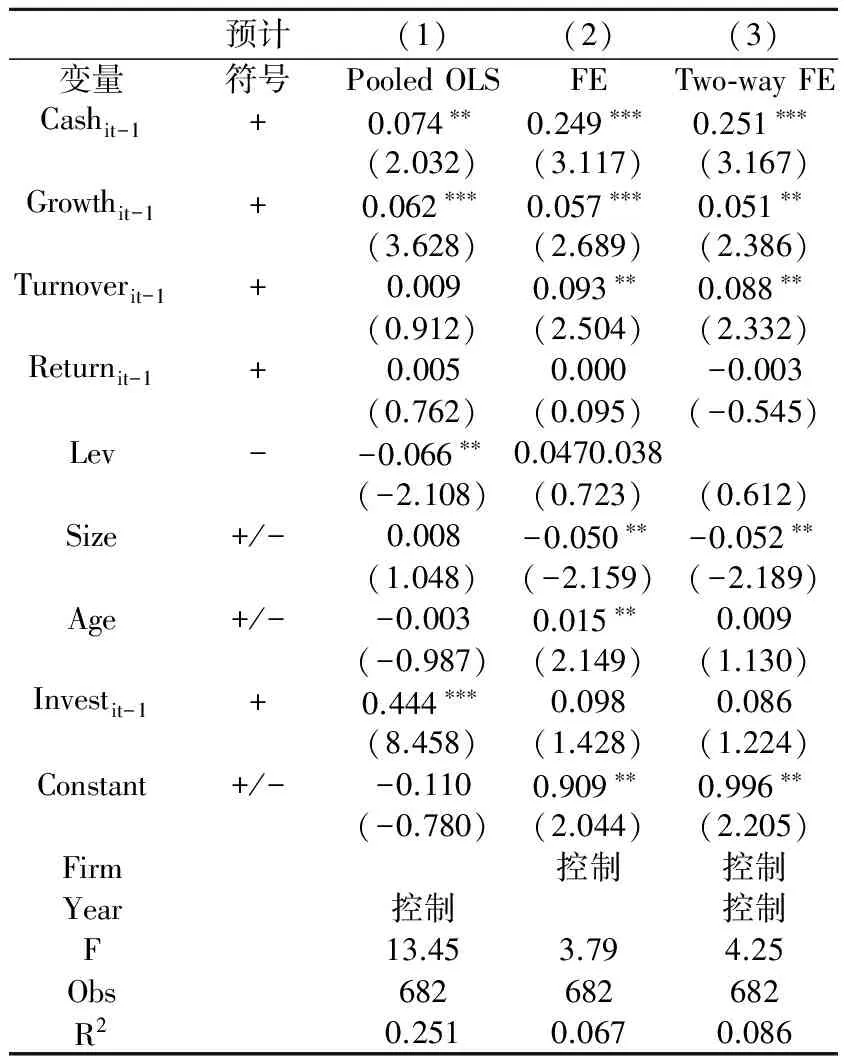

本文对上市公司投资水平的回归分析分两个阶段进行,第一阶段是确定期望投资水平。下页表5反映了上市公司年度新增投资与解释变量及控制变量的多元线性回归结果。表5中回归(1)是所有数据的混合回归,公司年度投资水平与年初现金存量、收入增长率以及上年的投资水平显著正相关,与资产负债率显著负相关(t=-2.108),说明融资约束影响公司的投资行为。投资水平与资产周转率、年度股票收益率回归系数不显著。回归(2)是固定效应模型回归结果。本文数据是非平衡面板数据,不同公司之间投资水平差别较大,而同一公司在不同年份之间往往存在相关性,因此我们采用面板数据固定效应模型控制可能存在的遗漏变量问题。年初现金存量、销售增长率都在1%水平上显著正相关,与混合回归不同的是,资产周转率(Turnover)在5%水平上显著正相关。控制变量方面,投资水平与负债率关系不再显著,与公司规模负相关,与公司年龄显著正相关。回归(3)是考虑年度因素的双向固定效应回归。结果与回归(2)的单向固定效应没有明显差异。为控制异方差影响,我们使用稳健回归调整异方差的影响,回归(2)和回归(3)在公司层面进行聚类调整。综合考虑,本文将回归(3)作为期望投资水平模型。

表4 Pearson相关系数表

表5 模型1期望投资水平多元回归结果

为控制预期投资模型可能存在的内生性问题,本文进行了如下检验:①测试表5中回归变量的VIF值,发现它们绝大部分低于3(个别年度控制变量除外),表明模型不存在严重的共线性问题;②进行Ramsey回归设定错误检验,从输出结果的p值来看,我们不能拒绝原假设,说明模型不存在遗漏变量的高次项问题;③关于面板数据采用固定效应(FE)或随机效应(RE)方法,我们进行了Hausman检验,由于p值为0.0000,故拒绝原假设,认为应该使用固定效应模型,而非随机效应模型。

下页表6反映了模型(1)残差项的描述性统计结果。在所有682个观测值中,有254个观测值(37.24%)残差项大于零,表明存在过度投资,其余428个观测值(62.76%)存在投资不足。

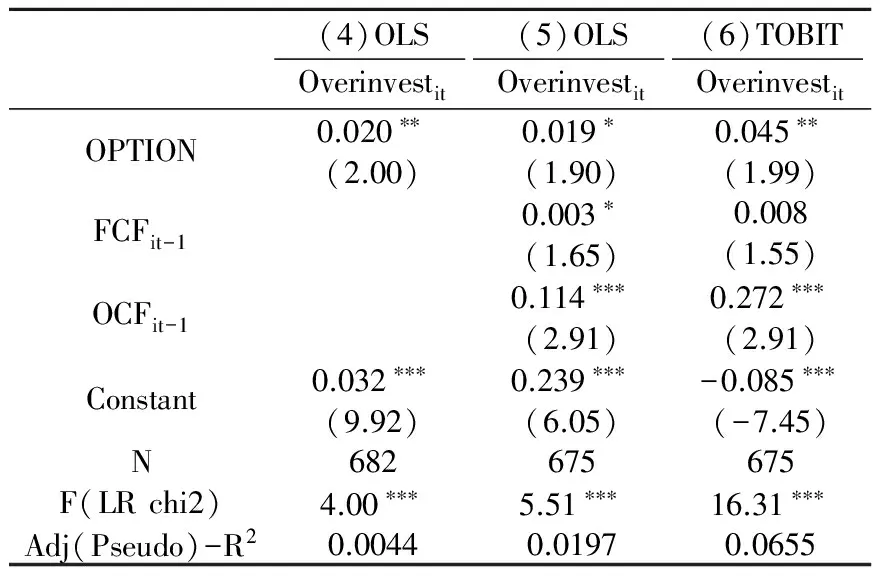

第二阶段是将第一阶段回归(3)的428个负残差项赋值为零,254个正残差项(存在过度投资的观测)仍保留原值,作为过度投资模型的被解释变量。在解释变量中,我们引入股权激励哑变量(OPTION),将已实施股权激励方案的公司赋值为1,其他为0。拥有自由现金流较多的企业更容易出现过度投资,故本文引入上期的自由现金流和经营活动现金净流量作为解释变量。回归结果如表7所示。

表6 模型1残差项描述性统计

表7中回归(4)是过度投资与股权激励哑变量的OLS回归,系数为0.02,且在5%水平上显著。回归(5)中增加自由现金流和经营现金流变量,结果OPTION的系数为0.019,FCF、OCF系数分别是0.003和0.114,且都是显著的。因我们只对大于零的残差项进行回归分析,故在回归(6)中采用全部残差项TOBIT回归方法(下限为0,上限为1),结果OPTION系数为0.045,且在5%水平上显著为正,FCF、OCF系数分别是0.008和0.272,但FCF回归系数是边际显著(p值为0.121),OCF在1%水平上显著。综合上述回归结果,说明实行股权激励的公司与过度投资之间呈显著正相关关系。上市公司过度投资与自由现金流正相关,因此实证结果拒绝假设1a而支持假设1b。这与唐雪松等、黄珺和黄妮的研究结论基本一致[13,23]。

表7 模型2现金流与过度投资多元回归结果

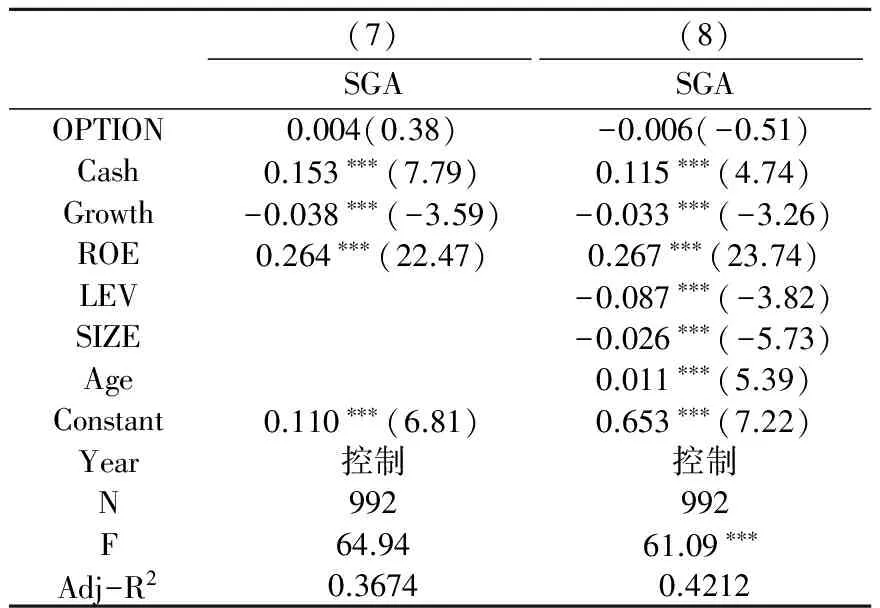

表8 模型3股权激励与代理成本多元回归结果

表8反映上市公司代理成本与股权激励及其他控制变量的关系。和表5类似,回归(7)仅包含解释变量,结果显示,当期的代理成本与现金存量和净资产收益率显著正相关,而与收入增长率显著负相关(t值=-3.59),但是,与本文的关键解释变量——股权激励哑变量(OPTION)回归结果不显著。回归(8)是包括控制变量的回归结果,股权激励哑变量系数仍不显著,而其他解释变量和控制变量都在1%水平上显著,模型的Adj-R2是0.4212。回归结果表明,实施股权激励方案的公司并没有显著地降低代理成本水平,因此假设2不成立。这和Yermack、Firth和Fung等人的研究结论类似[24,26]。这里面的原因可能有以下四个方面。一是管理层的持股比例很低,且行权门槛高,等待期长,对经理人吸引力不大,而通过在职消费,经理人的效用不仅风险小,而且见效快。二是中国股市近年来持续低迷,上证综合指数从2007年最高值6124点跌到近几年基本上是在2000点左右徘徊。在股市“跌跌不休”的影响下,许多经理人手中的期权成为一张废纸,股权激励难以发挥应有的作用。三是本文以经营管理费用率作为代理成本的替代变量,但这些费用包括的项目繁多,哪些属于正常经营管理费用,哪些属于代理成本,很难分辨清楚。有可能代理成本是降低了,但其他成本上升,造成总体回归结果不显著。四是代理成本可能还存在其他表现形式。

本文测试了表7和表8中回归变量的VIF值,发现它们都小于3,表明回归模型不存在严重的共线性问题。

五、稳健性分析

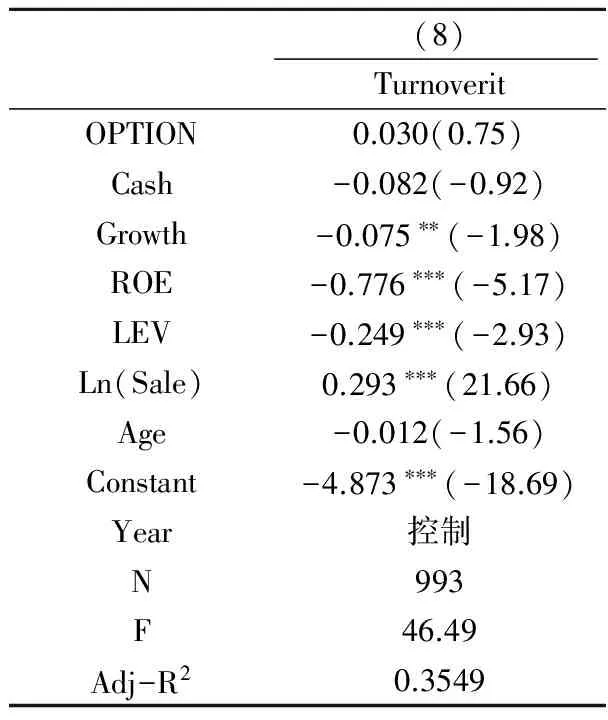

本文主要做了如下稳健性测试:①改变过度投资回归的方法,使用Logistic模型就股权激励和现金流变量对过度投资的影响进行回归。将模型1残差大于0的观测定义为过度投资,取值为1,否则取值为0,回归结果与上文一致。限于文章篇幅,我们未报告回归的结果。②我们借鉴Ang等的研究设计[25],改用总资产周转率(Turnover)作为代理成本替代变量,将公司规模控制变量(SIZE)替换成营业收入(LNSale),其余解释变量与模型3相同,构建模型(4)。回归结果如下页表9所示。

Turnoverit=γ0+γ1Option+γ2Cashit+γ3Growthit+γ4ROEit+γ5Levit+γ6lNSaleit+γ7Age+∑year+μit

(4)

表8反映上市公司代理成本与股权激励及其他控制变量的关系。和表5类似,回归(7)仅包含解释变量,结果显示,总资产周转率与成长能力(Growth)、净资产收益率(ROE)以及资产负债率(LEV)都是显著负相关,而与股权激励哑变量的回归系数在统计上仍不显著。在表3单变量检验中,代理成本指标SGA和Turnover在两组样本之间差

表9 使用资产周转率作为代理成本回归结果

异不显著,甚至实施股权激励公司SGA的中位数显著高于未实施股权激励公司的中位数。单变量检验和多元回归分析结果都表明,实行股权激励的中小板制造业上市公司未能显著降低代理成本水平。

六、研究结论

本文以257家中小板上市的制造业公司2005—2011年数据为样本,检验实行股权激励计划对投资效率及代理成本的影响。结果表明,实行股权激励计划的中小板上市公司更容易出现过度投资行为,其过度投资比例与自由现金流正相关。并且,实行股权激励计划的上市公司并没有使代理成本水平降低。上市公司实施股权激励制度的初衷是为了解决代理问题,但本文的证据表明,股权激励制度在我国中小企业板上市公司中实施效果不明显,甚至出现负面影响(如过度投资)。

股权激励制度在我国实施时间不长,与之配套的公司治理机制还不够完善。基于以上的研究,本文认为,我国中小板上市公司应增强财务预算管理,强化财务监督,避免出现“内部人控制”。更多地采用负债融资方式,引入外部债权人监督机制和相机治理机制。特别是在投资项目的决策上要兼顾企业短期利益和长期利益,减少过度投资,提高投资效率。强化董事会和监事会职能,控制经理人在职消费,在激励经理人的同时,也应避免变股权激励为股权福利。

本文的局限性在于,由于受到样本数据的限制,目前实行股权激励的中小板公司占上市公司的比重较小,所以本文样本量不大,可能存在自选择性偏误。另外,本文研究的是自由现金流和过度投资的关系,但现实经济活动中,企业的投资活动不一定都是付现的,如以商业信用、银行贷款或债务重组等方式进行的投资,本研究没有考虑这些因素的影响。关于预期投资和代理成本指标的测度,学术界有各种不同的计量模型。各行业投资行为和营业、管理费用水平也相差很大,很难用一套指标测度所有行业的投资效率和代理成本水平。对预期投资和代理成本的测度指标进行完善,是本文今后努力的方向。

[1]Benmelech E, Kandel E, Veronesi P.Stock-based compensation and CEO (dis)incentives[J].The Quarterly Journal of Economics,2010,125(4):1769-1820.

[2]Jensen M C, Meckling W H.Theory of the firm: managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[3]Jensen M.Agency cost of free cash flow, corporate finance, and takeovers[J].American Economic Review,1986,76(2).323-329.

[4]Agrawal A, Mandelker G N.Managerial incentives and corporate investment and financing decisions[J].The Journal of Finance,1987,42(4): 823-837.

[5]Gaver J J, Gaver K M.Compensation policy and the investment opportunity set[J].Financial Management,1995,24(1):19-32.

[6]Kang S H, Kumar P, Lee H.Agency and corporate investment: the role of executive compensation and corporate governance[J].Journal of Business,2006,79(3):1127-1147.

[7]Biddle G C.How does financial reporting quality relate to investment efficiency?[J].Journal of Accounting and Economics,2009,48(2):112-131.

[8]Malmendier U, Tate G.CEO over-confidence and corporate investment[J].Journal of Finance,2005,60(6):2661-2700.

[9]Vogt S C.The cash flow-investment relationship: evidence from U.S.manufacturing firms[J].Financial Management.1994,23(2): 3-20.

[10]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[11]Cater M E, Lynch L J, Zechman S L C.Changes in bonus contracts in the post-Sarbans-Oxley era[J].Review of Accounting study,2009,14(4): 480-506.

[12]杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007(9):99-106.

[13]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-51.

[14]唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究,2010(8):33-48.

[15]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[16]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[17]杨兴全,张照南,吴昊旻.治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析[J].南开管理评论,2010(5):61-69.

[18]姜付秀,伊志宏,苏飞,黄磊.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[19]罗琦,肖文翀,夏新平.融资约束抑或过度投资——中国上市企业投资—现金流敏感度的经验证据[J].中国工业经济,2007(9):103-110.

[20]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

[21]罗富碧,冉茂盛,杜家廷.高管人员股权激励与投资决策关系的实证研究[J].会计研究,2008(8):69-76.

[22]张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证研究[J].会计研究,2009(5):69-77.

[23]黄珺,黄妮.过度投资、债务结构与治理效应——来自中国房地产上市公司的经验证据[J].会计研究,2012(9):67-72.

[24]Yermack D.Do corporations award CEO stock options effectively?[J].Journal of Financial Economics.1995,39(2):237-269.

[25]Ang J S, Cole R A, Lin J W.Agency costs and ownership structure[J].Journal of Finance,2000,55(1): 81-106.

[26]Firth M, Fung P, Rui O M.Ownership, governance mechanisms, and agency costs in China’s listed firms[J].Journal of asset management,2008,9(2): 90-101.

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

基层中医药(2020年7期)2020-09-11 06:37:50

英语文摘(2019年2期)2019-03-30 01:48:32

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

人力资源(2016年10期)2016-11-30 10:11:11

学生天地(2016年23期)2016-05-17 05:47:15

公民与法治(2016年14期)2016-05-17 04:14:58