我国国债发行规模的实验研究

2013-01-05 06:03赵红强

重庆与世界(教师发展版) 2013年2期

赵红强

(吉林大学 商学院,吉林长春 130012)

国债研究对我国经济的发展具有重要作用,自1998年以来,我国国债发行规模日益增长,发行机制日益健全,国债市场日益成熟,国债也是政府调控经济的一种重要工具,国债发行规模与财政政策、货币政策关系密切。但是我国国债发行体系还有待进一步完善,如何使国债更好地服务我国经济建设,既解决了政府资金不足问题,又不会对我国个人投资产生冲击;既解决了收入分配问题,又不对我国市场经济产生影响;既解决了我国发展的资金问题,又不影响我国经济的持续发展。

一、实验经济学与国债发行

实验经济学(Experiments with Economic Principles)最早可以追溯到1738年,伯努利提出的圣彼得堡悖论,1931年萨斯通(Thurstone)为检验效用曲线理论设计出了最早的经济学实验。实验经济学研究的代表人物有Maurice Allais(1988年诺贝尔经济学奖获得者),Vemon Smith和Kahneman等。实验经济学是经济学家为了对一些经济定理、假设进行检验,在一定条件下,选择一些理性者参与一些可重复境况下的经济行为模拟。为一些决策提供理论支持。实验经济学最早用于微观领域,后来发展到宏观经济领域,一些经济学家也对国债的发行、定价、拍卖进行了研究。

Ken Binmore[1]用试验方法研究了美国和英国的国债发行价格的拍卖模式,认为国债的拍卖模式应该选择统一拍卖价格模式,而不是传统的歧视性价格拍卖模式。美国和英国最新的有关国债指数拍卖使用的就是统一拍卖价格模式,该实验认为统一拍卖价格模式优于歧视性价格拍卖模式。该文章在实验设计上参考了 Goswami[2]和Smith[3]分别设计的债券拍卖实验:Goswami研究了在密封的投标系统下统一定价拍卖模式和歧视性价格模式下串通的可能性。拍卖单位为100,参与者都知道实际价值为20,但是报价只能是10、15、20。每次拍卖,投标人提交密封的投标,选定愿意购买的数量与相应的价格,每个实验者面临同样的竞拍条件,招投标都具有相同的拍卖格式(统一的价格或歧视性的价格)。实验参与者的报酬与他们在拍卖过程中获得利润成比例;Smith等人[3]设计13到17参与者,进行一组到两组实验,每组试验包括5~10个密封价格拍卖。另外进行两组歧视性价格拍卖。然后实验者参与同时进行封闭价格拍卖与歧视性价格拍卖,每个拍卖都包含18种商品,最小单位为5分钱,拍卖价格不允许为0。

Antonio Scalia[4]对意大利 1995—1996 年的国债拍卖进行了研究,1994年意大利对国债发行制度进行了改革,并引入了一些国际投资者,国债价格的打折幅度与以往年份相比是否下降了?该问题直接关系了发行者的利益,通过大量的数据,对一个统一价格拍卖的例子进行了研究。在分析过程中用到了经济学实验,这样不仅可以从大量数据中得到市场的平均水平,也加入了每一个竞标人的行为准则,因此分析结果也反映竞标人的观点。意大利国债例子比较支持统一定价拍卖模式,应该在各国推广。Huang和Roll对英国国债的研究与本研究结论一致。

Vernon L.Smith[5]用实验的方法研究了人力资本可控条件下的资源再分配理论,在该研究中包括了对建筑、土地、证券、国债的密封报价拍卖,本研究主要参考了关于国债密封报价拍卖的研究,结合经济计量模型对密封报价拍卖与统一价格拍卖进行了对比实验。研究发现实验结果与经济计量模型结果并不冲突,两者的结果是一致的。

David P.Simon[6]对 1973—1976 年的国债拍卖数据进行了研究,发现单一定价拍卖模式比歧视性定价拍卖模式的利润比歧视性价格拍卖高出7到8个百分点。这意味着歹意价格拍卖模式会使竞标人的出价高出原价值的0.75%。

Ken Binmore[7]通过对赞比亚1985—1987 年国债的拍卖数据,墨西哥1986—1991年国债拍卖数据,美国1973—1976年的国债拍卖数据进行分析,结合作者设计的拍卖实验获得的可复制性数据,对统一定价拍卖和歧视性价格拍卖进行了对比研究。研究发现,统一价格拍卖并不比歧视性价格拍卖优越,这与一些学者的相关研究有一些出入[8-11]。

二、我国国债发行机制与规模

1996年起我国开始采用密封式拍卖发行国债,但是凭证式国债使用柜台销售,特种定向国债使用定向募集。其他记账式国债和无记名国债基本上都采用招标的方式。我国国债发行机制还不完善,需要进一步的正规化。我国国债发行特点有:第一,对国债竞拍者进行资格限制,为了保证国债的顺利发行,我国对参与国债拍卖的机构有严格的资格限制,只有银行债券市场或者交易所债券市场国债承购包销团成员才有资格参与竞价,主要由商业银行、证券公司组成;第二,为了使国债发行平稳,达到预期计划,对国债投标量进行最高、最低量限制,对投标价格进行最高、最低值限制,这种量与价的共同管理方式保证了国债发行严格按国家计划实施,确保了政府财政计划;第三,对自营商的基本承销额进行强制性规定,即国家规定各个自营商的基本承销额,这些部分是不需要进行竞标的,对这些份额以外的部分进行市场公开招标,目前随着我国国债市场日趋成熟,基本承销额占总发行量的百分比呈逐年下降趋势;第四,未对一级自营商的自有账户国债购买量进行限制,国际上大多国家为了防止竞拍者合谋,维护自由竞争,都对一级自营商的自有账户国债购买量进行了限制,由于我国国债竞拍参与者大多为政府重点监管的金融部门,所以不会出现市场合谋的情况。

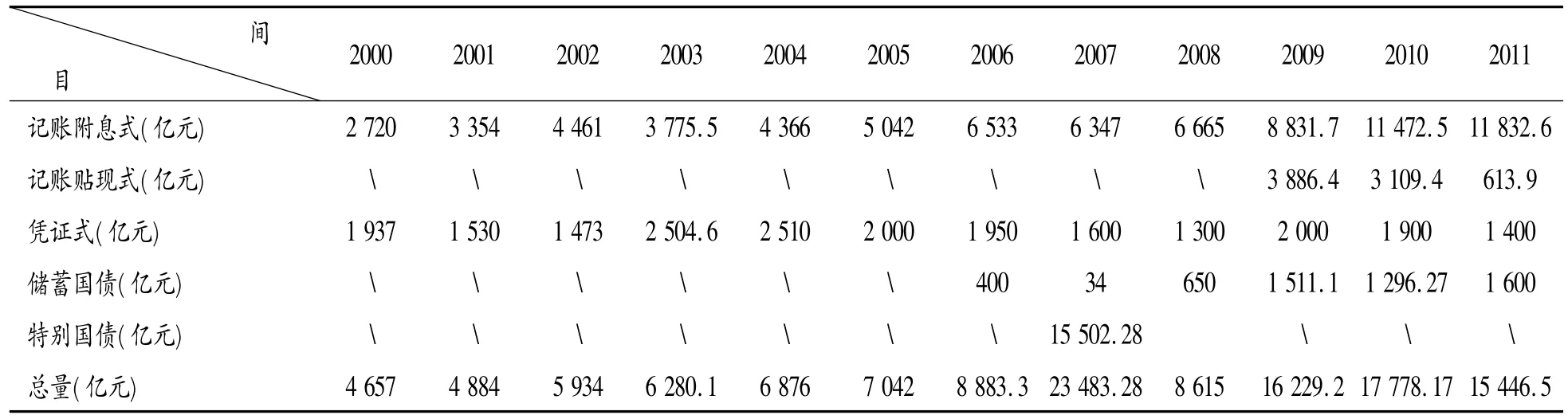

我国国债在1998年以前发行量很小,2000年以后,随着我国财政政策对国债的依赖越来越强,我国国债开始大量发行,国债发行市场也日趋成熟[12]。表1显示了我国2000年到2011年国债发行的基本情况。

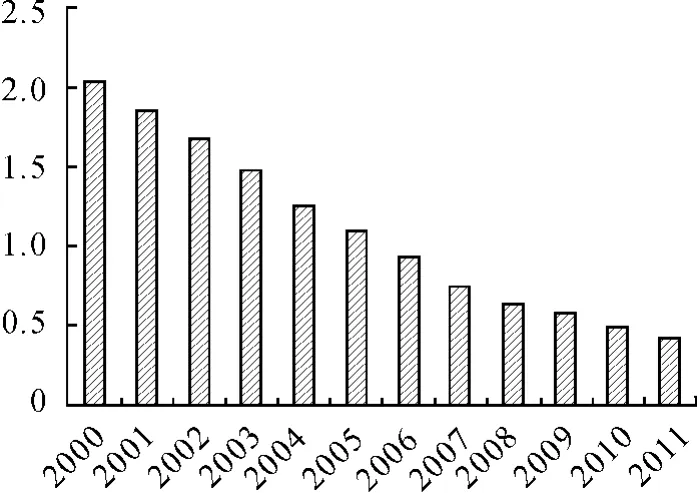

由于国债利息与本金的偿还除了由发行新的国债进行偿还外,主要靠财政收入进行支付,而一国的GDP决定了该国的财政收入,所以本研究对国债发行量与GDP之间的关系进行了总结。表2是我国国债发行量与GDP等相关指标。

表1 2000—2011年我国国债发行规模

表2 国债发行量与GDP等相关指标

图1显示了国债发行量占GDP百分数的走势。

图1 国债发行量占GDP百分比

由图和表可以看出,我国国债发行额越来越大,可是随着我国经济总量的持续快速增长,国债发行额占GDP的比重呈逐年下降的趋势,而且所占比重不高,表明我国国债发行规模适度,具有稳定持久性。

国债依存度是指当年的国债发行额与财政支出的百分比,国际上一般认为依存度小于25% ~30%是合理水平,超过25% ~30%就应该引起足够的重视,由表3可以看出我国国债依存度持续上升,2007年达到了一个最高的水平,在2009年,为应对金融危机,我国又大幅度增加国债发行规模,应该引起重视,加强国债偿还能力。

从国债逐年发行量来看正在逐步加大;从国债发行的总额看,我国的国债规模也已经相当大,国债依存度已超过国际警戒区间,财政债务负担比较大,存在潜在的国债风险;从我国国债的偿还能力看,我国国债负担率和国债借债率指标远低于国际警戒水平,表明我国国债风险较小,有很强的稳定持久性,但是随着我国持续的赤字财政政策,必然导致国债发行压力增大,所以潜在的债务风险水平不能忽视。因此,我国应当采取必要措施,适度控制国债规模扩张速度,保持国民经济和财政收入持续稳定,防范潜在国债偿还风险。

表3 中央财政支出国债依存度

三、国债发行规模最优增速模型

国债发行多少是最优水平?对各国都是一个重要的研究问题,国债的发行规模是国债研究中的首要问题。各国在国债发行规模上都非常谨慎。国债发行过多,可能引发通货膨胀,影响经济长期稳定发展,发行过少,不能充分发挥国债的作用,影响经济发展速度。一些学者认为国债的主要作用是弥补财政收入不足,解决财政赤字问题,所以早期一些学者认为国债发行量应该等于政府财政预算差额;另一些学者认为国债主要作用是促进本国经济发展,因此国债发行规模应该满足国民经济发展需要。赤字财政对经济增长在一定范围内具有凯恩斯效应,超过这个规模就会产生反凯恩斯效应[13]。因此国债发行规模应该保证国家赤字财政政策的可持续性。

什么是国债的最优规模呢?一些学者通过一些经济指标,结合国债的金融特性对国债规模和均衡水平进行分析。有的学者认为适中的国债发行量应该满足规模效益性和成本适中性。但是,规模效益与成本非常难以度量,如何确定一国的国债发行量对每个国家来说仍然是一个重要的研究课题。也有一些学者从微观角度建立了国债规模动态分析模型,通过构建一个无限期家庭账户和跨期动态家庭账户,结合家庭账户预期、行为偏好、效用优化、代际赠予、代际反哺,以及宏观的财政赤字、税收、财政支出、经济增长等因素,分析国债规模。

依据我国经济发展水平,结合我国经济结构看,我国目前仍处于经济发展的初期水平,属于高能耗、低效率、粗放式经济,虽然出现了一些高科技产业,但是经济整体水平仍处于粗放式生产模式,人均生产资料占有量低于世界平均水平,所以我国经济的发展仍然处于投资拉动型经济。所以只要国债发行量具有可持续性,只要国债资金使用加强监管,那么国债发行规模越大越好。如何保证国债发行具有平稳持久性呢?我国的经济是动态发展的,国债的发行量也应该是动态变化的,而且与经济发展紧密相连。因此构建了一下国债发行模型:首先,该模型的假设为:1)经济增长率为at,其中t表示第几年,at>0,国债发行量增长率为bt,其中bt>0,国债收益率小于经济增长率,通货膨胀率为0;2)第一年经济总量为A1,第一年国债存量为B1,A1=dB1,国债存量占GDP总量的百分比,即国债负担率的警戒值为e,其中d<e;3)国债存量占GDP百分比在警戒水平以下时则国债发行量越大越好;4)国债只偿还利息,不偿还本金。那么国债在一定时间段内的最优增速实际上也是国债增速序列与GDP增速序列的趋同问题。假如今年为基准年,那么GDP经济增长率序列为a1,a2,a3,…,an,国债发行增长率序列为 b1,b2,b3,…,bn,假设 n年后该国国债存量占GDP百分比达到警戒水平,即An=Bn,若经济增长率与国债发行增长率恒定,那么A1[1+(1+a)1+(1+a)2+ … +(1+a)n-1]=B1[1+(1+b)1+由该模型可得,一个国家国债发行量增速可以通过该国的GDP增速确定。对于我国,假设我国经济增速恒定为8%,我国目前国债存量占GDP的百分比为20%,国债负担率的警戒值为60%,假设我国30年内达到这个警戒水平,那么我国这30年国债发行的年平均增长率应为1.54%。这个结果也说明,若我国按年均1.54%的增速发行国债,那么30年后,我国国债负担率将达到国际发达国家公认的警戒水平(60%)[14]。

四、实验设计与结果分析

本研究采取真实实验与模拟实验相结合的试验方法,由于国债的发行与管理属于宏观经济领域,实验环境非常难以控制,本研究中的模拟实验采取了简化环境的方法,研究了国债发行量的核心因素。

(一)真实试验

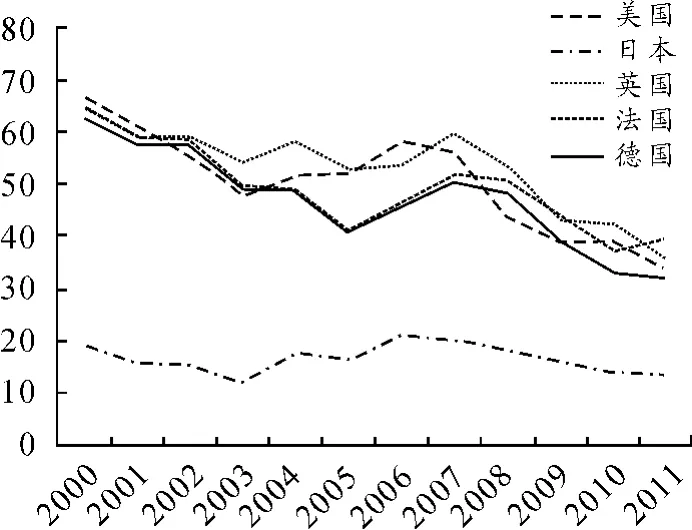

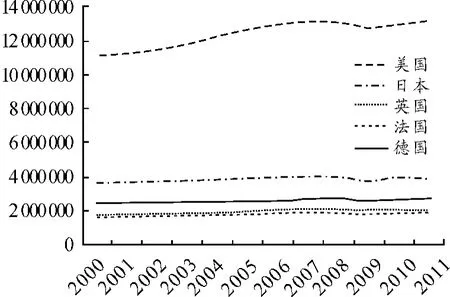

本研究选取了世界上一些主要国家(美国、日本、英国、法国和德国)的国债发行历史数据,选取了这些国家近年的国债年度发行净值、GDP值,这些国家的国债年度发行净值、GDP值对比如图2、图3。

由图2和图3可得,国债发行量与国家GDP密切相关,并且国债发行量必须保持在一个安全的区间内,不能超额发行,应该保持国债发行的可持续循环发展。

(二)模拟实验

本研究对国债发行的相关经济变量环境进行了简化,在该实验中,选取了资本市场无风险利率、资本市场资产组合期望收益率、企业平均净利润率三个经济指标。依据我国实际情况分别对这三个指标赋值,即rf①资本市场无风险利率选择2011年一年期定期存款利率,由于我国股票市场近几年收益率较低,所以资本市场资产组合期望收益率对比采用了几家大型企业一年期债券收益率,企业平均净利润率采用2012年全国股份制企业主营业务收入利润率。为3.5%,r为4.6%,p为5.74%,本研究对国债收益率R赋予了不同的值,将进行三组模拟实验,每组模拟实验中R的值分别为:rf<R <r,r<R <p,p<R。

1.被试选择和实验环境

本研究进行试验时所采用的软件为瑞士苏黎世大学开发的Z-tree和Z-leaf②Z-Tree和Z-leaf是由苏黎世大学开发的,Z-Tree主要是经济实验的设计者用来设计实验的,Z-leaf主要是受试者使用的程序。软件。选取了60名来自吉林大学的本科生作为被试者。他们来自不同的专业,自愿参加本次试验,他们不需要任何经济和计算机基础。

2.实验设计机制和参数选择

实验开始前,实验者对被试者讲解实验过程与规则。即告诉被试者将参加一个经济学实验,他们会在模拟的环境下做出是否购买国债的决策,这些决策决定了他们的虚拟收益,而他们的报酬分为两部分,一部分为固定报酬,另一部分取决于他们的虚拟收益。每位被试面前都有一台计算机,他们所有的决策通过计算机完成。被试还被告知:任何形式的交流都是被禁止的,如果遇到任何问题,必须举手直接和实验人员联系。

图2 美、日、英、法、德五国国债对比

图3 美、日、英、法、德五国GDP对比

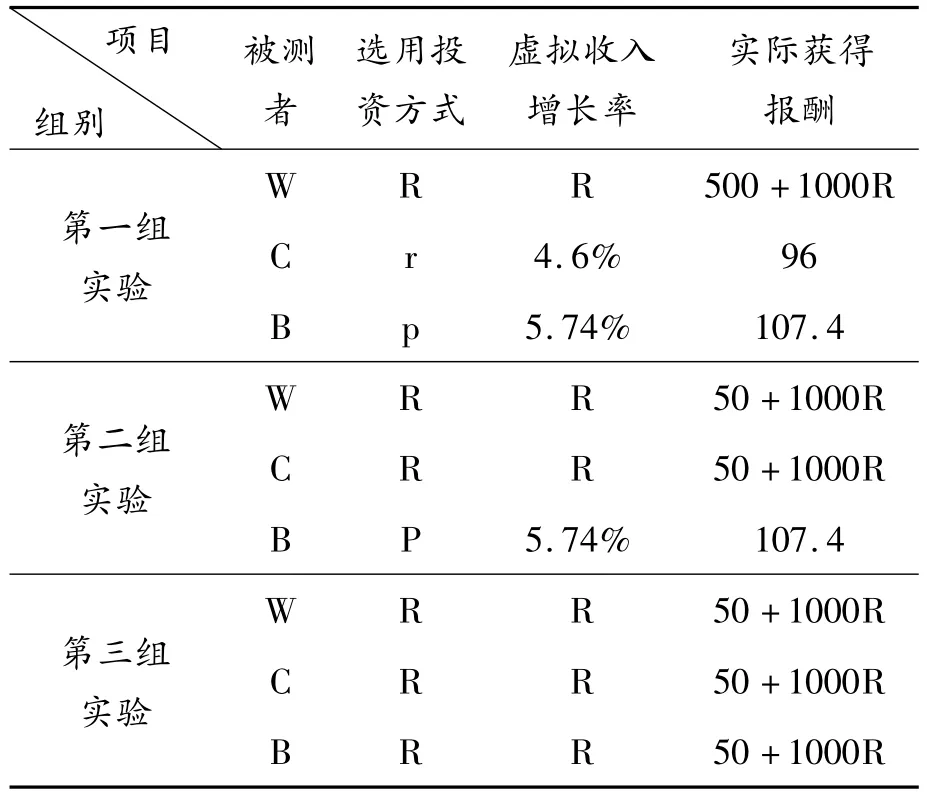

首先将60名被试者平均分为三组,每组对应一个角色,分别为工薪阶层、小资阶层和商人阶层,对60名被测者随即分配角色,每种角色分配20名受试者。初始资源即购买能力为1单位。分别进行三组实验,每名受试者在每组实验中可以选择四种投资方式,即固定存款、国债、证券组合、投资实体产业。每名受试者的实际收入为固定报酬50元加上收益率的1 000倍。分别进行三组实验,实验结果如表4。

表4 实验结果

表4中W、C、B分别为工薪阶层、小资阶层和商人阶层;R、r、P分别为国债投资方式、证券组合投资方式和实体产业投资方式。

3.结果分析

从实验结果可以发现,随着国债利率的增加,越来越多的受试者采取了国债投资的方式,国债利率也就是国家发行国债的成本,发行量不大的情况下可以采取比年固定利率稍高的收益率发行国债,随着发行量的增长,发行利率会将本国资本市场的资金吸引过来,国债发行量的进一步扩大,会导致实体经济资金的流出。即国债发行的挤出效应。①F·S·Mishkin,1995.主要原因有:1)利率上升。国债发行的增加会增加政府财政支出,财政支出的增加引起国内收入增加,在货币供应量不变情况下会引起实际利率上升,利率上升抑制了民间投资。2)资金竞争。国债发行的增加会引起民间借贷资金的减少,造成政府借贷与民间借贷在借贷资金上竞争,抑制了民间投资。3)项目竞争。国债发行的增加会导致政府投资项目的增加,导致民间投资项目的减少。4)效率趋低。国债发行的增加会增加政府投资,而政府投资往往存在一些不必要的经济寻租,导致投资效率降低。5)税收增加。国债发行的增加必然加重政府经济负担,政府会增加税收以增加政府收入。以上五条表明了政府对市场干预加大,从而弱化和阻碍了市场这只“看不见的手”配置资源作用的发挥。

六、结束语

国债是经济发展的有力工具,既可以解决国家融资需要,为基础设施建设、国防等公共支出筹集资金,也是一种有效的货币工具。但是国债发行规模应当结合国家经济规模、经济发展速度与经济结构。本研究结合实验经济学对我国国债发行规模进行了初步研究,认为国债发行应与国家GDP增长相对应,选择一个合适的增长率,将国债风险控制在一定的水平下,使国债满足社会经济建设需要,提高国债的使用效率。

[1]Binmore,Swierzbinski.Treasury auctions:Uniform or discriminatory? [J].Review of Economic Design,2000(5):387.

[2]Goswami,Rebello.Collusion in uniform-price auctions:Experimental evidence and implications for treasury auctions[J].Review of Financial Studies,1996(9):757.

[3]Smith.Experimental studies of discrimination versus competition in sealed-bid auction markets[J].Journal of Business,1967,40:56.

[4]Scalia.Bidder profitability under uniform price auctions and systematic reopening:the case of Italian treasury bonds[R].Bank of Italy Economic Research Paper No.303,1997.

[5]Smith.Relevance of laboratory experiments to testing resource allocation theory[J].Evaluation of Econometric Models,1980(4):345.

[6]Simon.The treasury’s experiment with single-price auction in the mid-1970s:Winner’s or Taxpayer’s? [J].The Review of Economics and Statistics,1994(4):754.

[7]Binmore,Swierzbinski.Treasury auction:Uniform or discriminatory? [J].Review of Economic Design,2000(4):387.

[8]Greiner,Kauermann.Sustainability of US public debt:Estimating smoothing spline regressions[J].Economic Modelling,2007(2):350.

[9]Gregory,Hansen.Residual based tests for cointegration in models with regime shifts[J].Journal of Econometrics,1996(1):99.

[10]Bohn.The behavior of U.S.public debt and deficits[J].Quarterly Journal of Economics,1998(3):949.

[11]Issler,Lima.Public debt sustainability and endogenous seigniorage in Brazil:Time-series evidence from 1947-1992[J].Journal of Development Economics,2000(1):131.

[12]纪凤兰,张巍.国债规模的实证分析[J].财经问题研究,2004(7):55.

[13]吕冰洋,崔兴芳.影响国债发行规模的经济因素分析[J].财经论丛,2005(5):58.

[14]杨宝臣,李彪.国债发行规模的计量经济分析[J].北京航空航天大学学报:社会科学版,2006(3):18.

猜你喜欢

今日农业(2021年8期)2021-11-28

投资与理财(2021年5期)2021-05-13

今日印刷(2019年12期)2019-12-24

中国外汇(2019年11期)2019-08-27

能源(2018年7期)2018-09-21

今日印刷(2017年10期)2017-11-09

债券(2017年6期)2017-07-14

汽车零部件(2017年2期)2017-04-07

中国老区建设(2016年3期)2017-01-15

中国卫生质量管理(2014年4期)2014-02-28