我国国债经济增长效应的实证分析

2013-01-03 02:42马静

赤峰学院学报·自然科学版 2013年11期

马 静

(安徽财经大学 财政学,安徽 蚌埠 233041)

1 理论分析

经济稳定和增长要求社会的总需求和总供给相等.如果完全通过市场配置资源,则会存在信息的滞后和失灵,使需求和供给脱节,所以在某些领域需要政府介入.长期分析中的总供给分析实际上就是经济增长的分析,经济增长等于社会潜在总供给的增长.因此国债对长期经济增长的影响,就是对国债的总供给效应分析.国债如何促进经济增长,对经济增长的效应如何,以下对此进行分析.

从经济增长理论的发展历程来看,经历了三个阶段:第一阶段是凯恩斯之前的传统经济增长理论,该阶段对经济增长要素的研究,主要集中在劳动力增长,资本积累等方面;第二阶段是凯恩斯理论的诞生到内生经济增长理论产生之前的经济增长理论研究;第三阶段是内生增长理论诞生以后对经济增长的技术内生性因素的研究.不管是哪种经济理论,对经济增长的研究都主要从以下生产函数的基本公式开始的F=AF(K,L).所以本文借用此公式并对其扩展,得到经济增长关于私人投资、劳动力投入和国债资本的函数.

2 实证分析

2.1 计量模型设定

本文运用的生产函数方程为

Y=AKPIaLbKGZc

方程两边同时取对数则

其中Y代表产出,A代表技术进步,KP代表民间资本存量,L代表劳动力,KGZ代表国债资本,a,b,c分别代表民间资本、劳动力和国债资本的边际产出弹性,Ut代表随机扰动项.

2.1.1 相关数据选择与处理

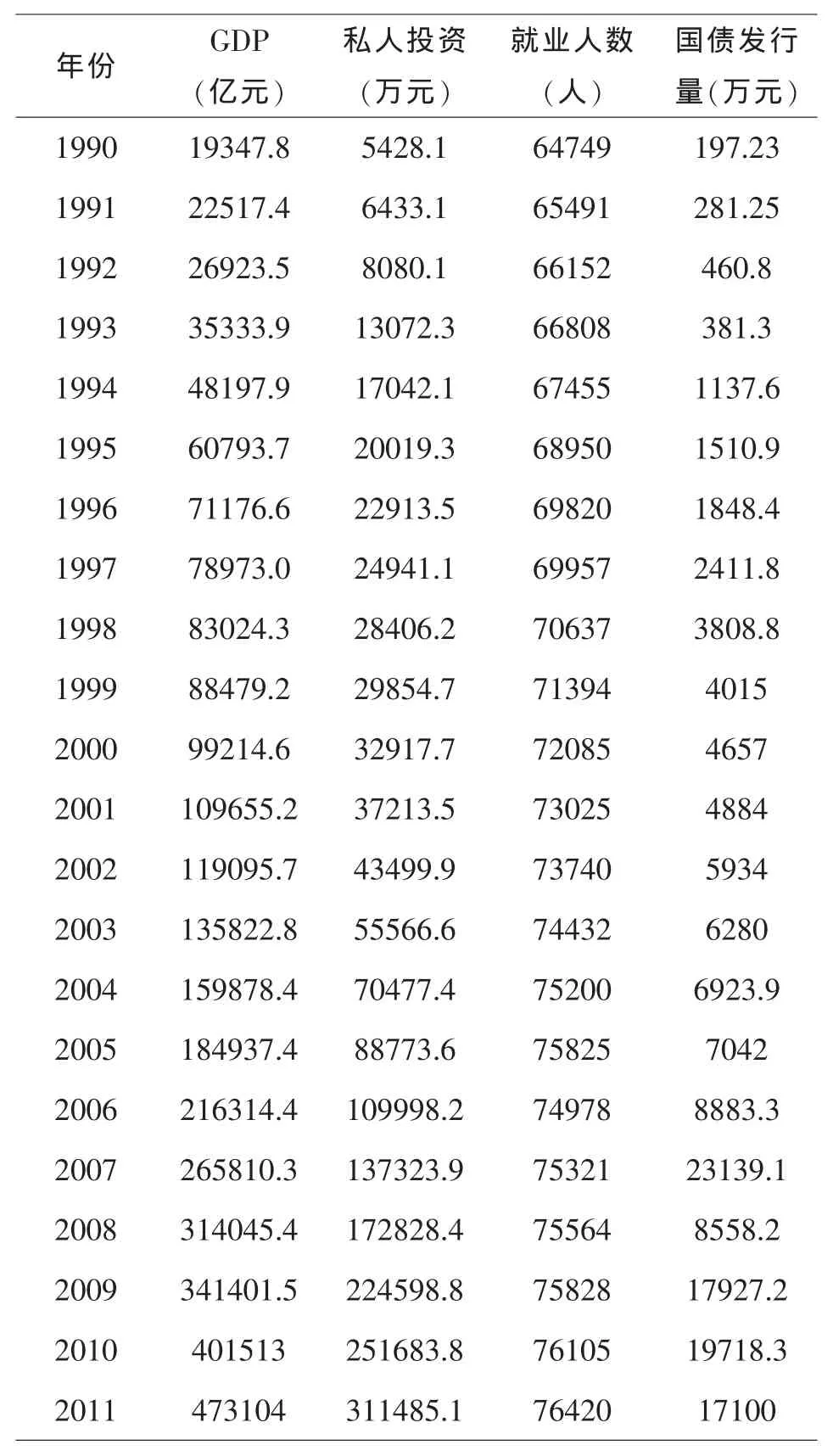

本文研究的样本区间为1990~2011年,因为有些数据无法直接从相关网站查的,所以本文用国内生产总值(GDP)表示总产出.用社会固定资产投资资本总额减去国家预算内投资和国外投资来作为私人投资数.劳动力投入用就业人数代表.国债资本用当年国债发行额表示.所选用的统计分析软件为eview6.0.在进行建模之前要对数据进行处理,因为本文选的是时间序列,所以对各数据进行指数化处理,使得数据更平稳.原始数据见表1.

表1 1990-2011年我国GDP、私人投资、就业人数和国债发行量

2.1.2 变量单位根检验

因为本文所选变量均为时间序列,所以要建立模型长期均衡关系时首先要用ADF单位根检验法对各变量进行平稳性检验.结果如表2所示.

表2 我国私人投资、劳动力投入、国债资本与经济增长的ADF检验

由表2可知,产出、民间资本、劳动力投入和国债资本(LNGDP、LNKP、LNL、和 LNKGZ)的水平值都不能在 10%的显著性水平上接受原假设,即这四个时间变量都有单位根,都是不平稳的时间序列,如果直接对其进行最小二乘回归,则可能存在“伪回归”.但是各时间序列的一阶差分(DLNGDP、DLNKP、DLNL、和 DLNKGZ)在 10%的显著性水平上拒绝了有单位根的原假设,即一阶差分是平稳的,说明他们的线性组合可以是平稳的,可进一步对其进行协整关系检验.

2.1.3 单位圆检验

VAR模型中有自己的对变量进行协整检验的工具,一般也称单位圆检验法,再对时间序列通过VAR平稳性经验,结果如图1所示,图中,所有变量的单位根都在圆内,小于1,满足平稳性条件.因此构建VAR模型是稳定的.

2.1.4 国债资本与经济增长的协整检验

对时间序列常用的协整检验有两种,一个是Engle和Granger(1987)提出来的协整检验方法,这种检验方法主要是在分析双变量模型中,对回归方程的残差进行单位根检验;另一种方法是Johansen协整检验,主要是以VAR模型为基础的检验方程回归系数,适用于是对多变量进行协整检验.本文中所选变量较多,所采用第二种检验方法.检验结果如表3.

如果Johansen协整检验中各变量没有一个协整关系的话,则无法进行后面分析,但是从表格中可以看出,本文所选四个变量存在两个协整关系,说明各变量间长期处于均衡关系,可以进行脉冲响应分析.

2.1.5 脉冲响应函数分析

脉冲响应函数方法在分析VAR模型时,不需要分析一个变量对另一个变量的影响大小,往往分析的是当模型收到某种冲击时对系统的动态影响.本文采用广义脉冲方法做出关于经济增长的脉冲响应函数图.在下列各图中,横轴表示冲击作用的滞后期间数,纵轴表示经济增长额,实线表示脉冲响应函数,虚线代表正负两倍标准差偏离带.

图3 劳动力投入冲击引起的经济增长的响应函数

图4 国债资本冲击引起的经济增长的响应函数

对比分析三个图可以看出经济增长对私人投资的冲击反应最大,其次是劳动力投入,最后是国债资本.而且从图2可以看出私人投资从第一期开始就给经济增长一个正冲击,之后一直增大,直到第5期,达到最高点,之后开始下降,但认为正向冲击.而国债资本对经激增的冲击作用微乎其微,具体作用多少可以通过以下方差分解来解释.

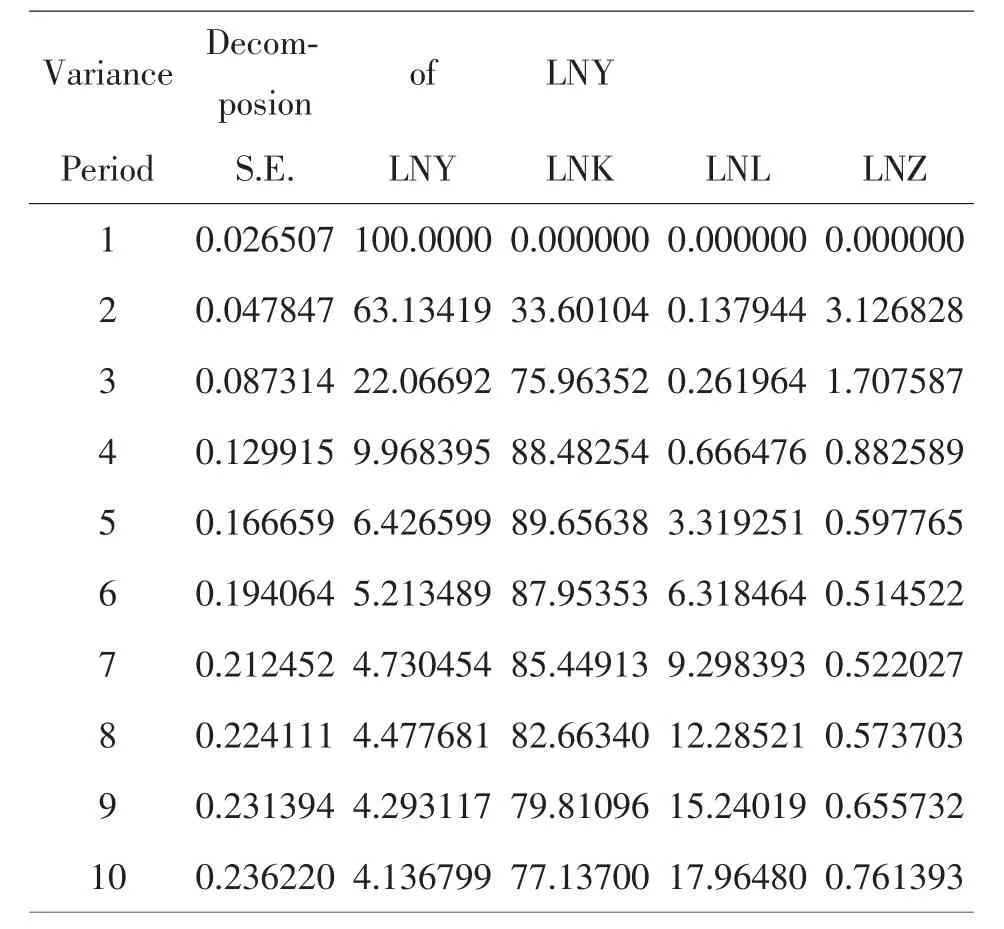

2.1.6 方差分解技术

脉冲响应函数分析的是VAR模型中的一个内生变量的冲击对其他内生变量带来的影响,进一步通过方差分解后分析每一个变量对内生变量冲击的贡献度.因为本文要分析各因素对经济增长的贡献度大小,所以只做了私人投资、劳动力投入和国债资本对经济增长的贡献度.可以看出私人投资对经济增长贡献度最大.其中第二期私人投资对经济增长贡献度达到33.6%,到第5期达到最大值89.95%.而国债的贡献度除了在第二期和第三期达到3.13%和1.71%外,一直未大于1%.

表4 私人投资、劳动力投入和国债资本对经济增长的贡献度

2.2 结论

通过以上实证分析得出结论是经济增长与私人投资、劳动力投入和国债资本间长期存在着均衡关系,并且三个因素对经济增长都是起促进作用.其中私人投资对经济增长的贡献最大,国债并不像理论分析中那样会对经济增长起直接的作用.

3 提高国债经济增长效应的政策建议

我国运用国债资金来增加政府投资从而拉动我国经济增长,使其一直保持平稳、较高的增长趋势,更没有使经济陷入低谷.用于基础建设,公共设施建设的国债资金,不仅有效地拉动我国经济的增长、推动我国公共事业的发展,也引导私人投资的流向.在经济萧条,有效需求不足时,政府通过国债的投资带动私人投资,对促进我国经济增长,扩大内需起到了良好的作用.而在经济过热时,政府将国债资金更多地投放在公共基础设施的建设,农业的投入以及技术改造来引导产业结构调整和升级,有效抑制投资过度,从而引导我国经济走向快速持续地发展.政府利用国债投资,根据我国不同的经济形势进行调节,达到了促进经济增长,维护社会稳定的目的.然而,在国债政策操作过程中,管理国债项目不规范,国债资金被作他用,重复建设的现象时有发生.下面提出具体建议.

3.1 调整国债投资方向

从上文的实证分析可以看出,国债对于刺进经济增长的作用并不明显,但是私人投资的效果显著,鉴于这种情况,可以考虑以国债投资项目为导向,引导,激活民间投资,国债投资于公共基础设施项目,为民间投资创造更良好的外部环境,提高私人投资效率,从而对私人投资产生积极影响,增加私人投资,加强地方经济发展.同时民间资本内生,扩大生产,促进就业,提高社会居民的收入水平,调整经济结构,最终使得经济健康稳定的发展.

3.2 完善国债管理政策

3.2.1 提高国债管理的透明度,不仅要做好每半年向全国人大的国债管理工作报告,也要通过财政部向社会公布报告内容,让民众了解国债基本情况.同时,提高国债的统计评价水平,建立各种机制的国债风险监控、预警机制,提高风险管理水平,做好防范工作.

3.2.2 建立完善的债务管理体系.政府管理债务有着自己的目标、操作原则,以及独特的工具体系,高效地运用这些债务管理工具,对于完成政府财政任务有着重要作用.

〔1〕高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

〔2〕贾敏.1998-2004年我国国债政策拉动国内需求效果分析[D].中国政法大学,2007.

〔3〕白积洋.国债政策对经济增长的作用机制研究——基于中国金融发展的计量检验[J].经济前沿,2009(7).

〔4〕王哲鹏,张晓斌.国债对国民经济增长影响的初步分析[J].平原大学学报,2007(6).

〔5〕何志永.国债政策的经济增长效应研究[J].经济研究导刊,2008(10).

〔6〕王涛.我国国债宏观经济效应研究综述[J].重庆工商大学学报,2010(5).

猜你喜欢

投资与理财(2021年5期)2021-05-13

今日农业(2021年1期)2021-03-19

今日农业(2020年24期)2020-12-15

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

债券(2017年6期)2017-07-14

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16