湖南省金融发展与城乡居民收入差距关系实证研究

2013-01-03 08:49王茂溪朱玉林

中南林业科技大学学报(社会科学版) 2013年5期

王茂溪,朱玉林

(中南林业科技大学 a.商学院;b.经济学院,湖南 长沙410004)

湖南省金融发展与城乡居民收入差距关系实证研究

王茂溪a,朱玉林b

(中南林业科技大学 a.商学院;b.经济学院,湖南 长沙410004)

基于VAR模型、协整检验以及格兰杰因果检验,利用湖南省农村地区的金融发展规模、金融发展效率以及金融发展结构三个指标,对湖南省金融发展与城乡居民收入差距之间的关系进行实证研究。实证研究表明,金融发展与城乡居民收入差距之间存在长期的协整关系,湖南农村金融结构和效率与城乡居民收入差距呈负向作用关系,而湖南农村金融规模和城乡居民收入差距呈正向作用关系。

金融发展;城乡居民收入差距;VAR模型

我国是传统的农业大国,一直很关注三农问题,特别是农村经济发展和农民生活水平的提高。湖南省作为我国的农业大省,农业在湖南省GDP中占据着重要地位,虽然近几年农村经济得到了极大地发展,农民生活也得到了显著提高,但必须看到城乡收入差距仍在扩大。金融作为当今社会经济发展的巨大推动力之一,在城市和农村都发挥这重要作用,但和城市相比,金融在农村地区的发展还比较薄弱,为进一步使金融促进农村经济发展,我们必须知道农村金融发展与农村经济提高之间的具体关系。

一、城乡居民收入之间的差距现状及原因

1.城乡居民收入之间差距呈现出不断拉大的趋势

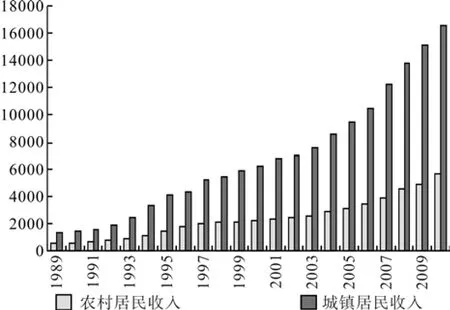

根据湖南统计年鉴1989年到2010年的城乡居民收入数据显示,随着经济不不断高速发展,湖南省的城镇与农村居民之间的收入差距反而越来越大。数据显示,1989年城镇居民收入为1304元,农村居民收入为558元,两者之间差距为745元。到2000年,城镇居民收入增长到6218元,而农村居民收入增长较缓只有2197元,两者的差距增加到4021元。而最近的2010年,经济取得巨大的进展,居民的生活水平越来越好,特别是城镇居民收入得到了16566元,但是与城镇相比农村居民收入还没有城镇的三分之一,只有5622元,两者的差距达到了10944元。从此趋势来看,随着经济的不断发展,城乡居民收入的差距有越拉越大的趋势。

图1 1989年到2010年城乡居民收入的差距图

2.导致城乡居民收入差距拉大的原因

导致湖南省城乡居民收入差距拉大的主要原因主要有以下几点:

第一,湖南省作为我国的农业大省,仍存在着比较严重的非常显著的城乡二元经济结构,而且由于历史文化传统、价值观念以及历史上经济基础的差异性,致使中国落后的农村经济与相对发达的城市经济相并存,呈现相互对立的格局。一方面,不合理的城乡关系使得农民利用农业进行增收的空间较小;另一方面,大量农业剩余劳动力难以顺利转移,这些都导致了城乡居民收入差距拉大。[1]

第二,我国当今的收入分配制度不合理,拉大了城乡差距。我国现在坚持以按劳分配为主体、多种分配方式并存的制度,体现效率优先、兼顾公平的原则。而农村由于所占资源单一,农民多以较单一的种田养殖等为生,科学技术、理论知识、所占有的财产所有也较少,在不合理的收入分配制度下,导致城镇居民的收入飞速增长而农民收入增长很缓慢。

第三,政府对农村的投入不足,农村的一些基本设施不全面,不利于经济投入发展。长期以来, 农村全社会固定资产投资占全部投资的比重较低,很多基本设施不完善,例如农村的医疗保险制度和农村配套经济设施等,这些都制约着农村经济的发展,导致城乡差距原来越大。

二、湖南省金融发展现状与存在的问题

1.金融发展在农村的现状

根据1989-2010年的湖南农村金融发展数据显示,1989年湖南省的农村金融存款总额为212000万元,贷款总额为338900万元,金融总额为550900万元;到2000年,湖南省金融发展速度较快,存款总额翻了一倍多达到了566615万元,贷款总额增长更快为1965535万元,总金额达到了2532150万元;到2009年,由于我国开始越来越重视农村的金融发展,使得湖南省金融在农村得到高速发展,存款总额为3103739万元,贷款总额达到了8397559万元。总整体数据来看,湖南省的农村金融发展还是呈现比较快的发展趋势,其农村贷款额在全国总贷款额中比重不断增加。

2.当前湖南省农村金融发展不容忽视的为题

(1)农村金融体系仍不完善,金融发展效率还比较低

在湖南农村,农村信用社和邮政储蓄发挥着主要的金融融资贷款作业,而拥有庞大资金的国有商业银行因为农村地区盈利较少、农民信用较低等原因不愿意进入农村金融体系,这直接导致农村的金融服务出现断层,信用社等不愿将其资金投入在周期长风险高又见效慢的农业项目中,农业贷款投入减少。目前湖南省农村金融的发展还是靠简单的量的带动,金融发展的效率还比较低。从长远来看,这种量的带动是不能适应农村经济发展水平的要求,必须提高效率以依靠质的提高来促进农村金融的发展。[2]

(2)农村民间金融发展较快,缺乏规范

由于银行、信用社等正规贷款比较少,使得农户和农村中小企业转向融资速度快、信息费用低、利率市场化、资金利用率高的民间金融以获得金融支持。虽然民间金融在一定程度上缓解了农民的用款燃煤之急,但与正规的信贷相比,民间金融是缺乏规范的。不仅如此,民间金融还具有利率高、风险大且有些还会存在金融欺诈等问题,会影响农村金融的正常有序的发展,严重的还会影响农村的社会安定。

(3)农村金融业务较少,不利于全面发展

与城镇银行多种多样富有创新性的业务相比农村的金融业务可谓之非常少的。农村的金融业务差不多就是存贷款业务和汇款业务等,且交易的效率也较低。农村金融不能满足农村经济主体对农村金融服务多样化的需求,更谈不上通过自身的业务创新和服务质量的提高以吸引社会对金融商品和金融服务需求的增长。

三、湖南省城乡居民收入差距与农村金融发展的实证分析

1.指标选取

根据所要实证分析的两者之间的关系,本文选取了一下几种指标:

第一,城乡居民收入差距指标。根据城镇居民收入与农村居民收入之间的差额作为所要分析的重要指标之一。

第二,农村金融发展效率。这里采取的是以农村金融存款总额与农村金融贷款金额之间的比值。

第三,发展规模指标。采取的是用农村金融贷款总额与农村GDP之间的比值。而农村GDP由于在统计年鉴中没有明确的数据,因此,采用农村农业产值与农村非农业产值的和来作为农村GDP。

第四,金融结构指标。采取的是农村金融贷款金额与农村金融总额的比值。而农村金融总额在统计年鉴中也没有明确的数据,因此,采用农村金融存款金额与农村金融贷款金额的和来作为农村金融总额。

2.数据来源

除了农村GDP和农村金融总额这两个数据是根据其他的数据加总求和而生成的,其他的数据均来自于1990年2011年的《湖南统计年鉴》查询所得。

3.实践检验结果及分析

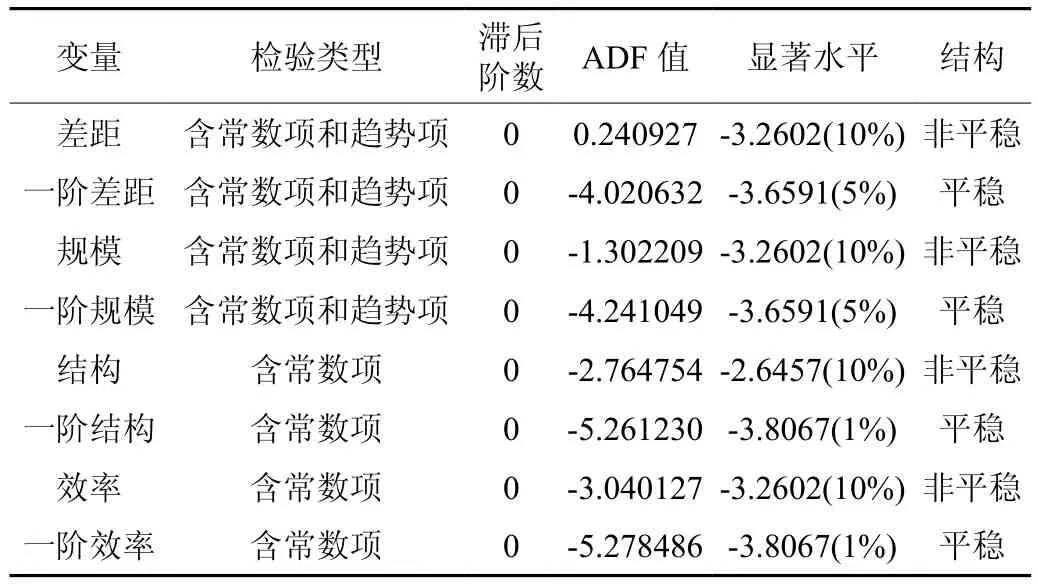

(1)单位根检验

在建立模型和相关检验之前,一般都需要对相关变量进行单位根检验,以判断经济变量是否平稳,进而确定是否可以采用协整分析方法。因此我们运用 ADF 检验法对指标进行单位根检验,各个序列的单位根检验结果见下表:

表1 各序列的单位根检验结果

根据上表的结构显示,原各序列的水平检验结构ADF值均大于临界值,这说明这四个变量本身都是不平稳的。而之后进行的一阶差分检验结果显示出,在一阶差分下序列是平稳的。因此我们可以得出这表明湖南城乡居民收入差距、农村金融发展效率、农村金融结构以及发展规模四者之间很可能存在长期稳定的关系,它们的线形组合是平稳的,即协整关系。

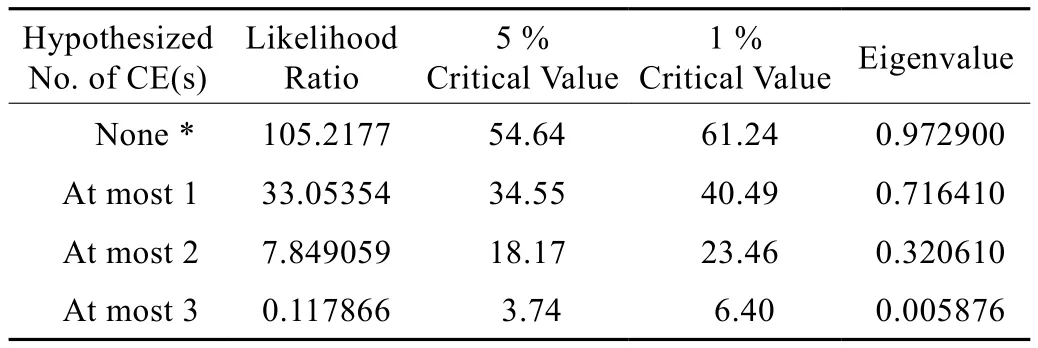

(2)协整检验

由于上述变量都为一阶平稳序列,因此可利用Johansen 协整检验法判断它们之间是否存在协整关系,并进一步确定相关变量的符号。在VAR的基础上对序列进行协整检验,因为VAR的滞后阶数为2,所以Johansen 协整检验滞后为1,多得到结果见下表:

表2 协整检验结果

根据上表数据显示,在5%的显著水平下有一个协整检验,所以能够确定差距、结构、规模和效率之间存在着一个协整检验。

表3 变量间标准化的协整参数

从上表中,我们可以得出标准化了的协整关系式:

以上关系式可以说明在1989—2010年间,湖南城乡居民收入差距与农村金融规模呈正向作用关系,而与农村金融结构以及农村金融发展效率呈负向作用关系。即农村金融规模的增大会扩大城乡居民收入差距,但是农村金融结构的完善和农村金融发展效率的提高会缩小湖南城乡居民之间的收入差距。

(3)格兰杰因果检验

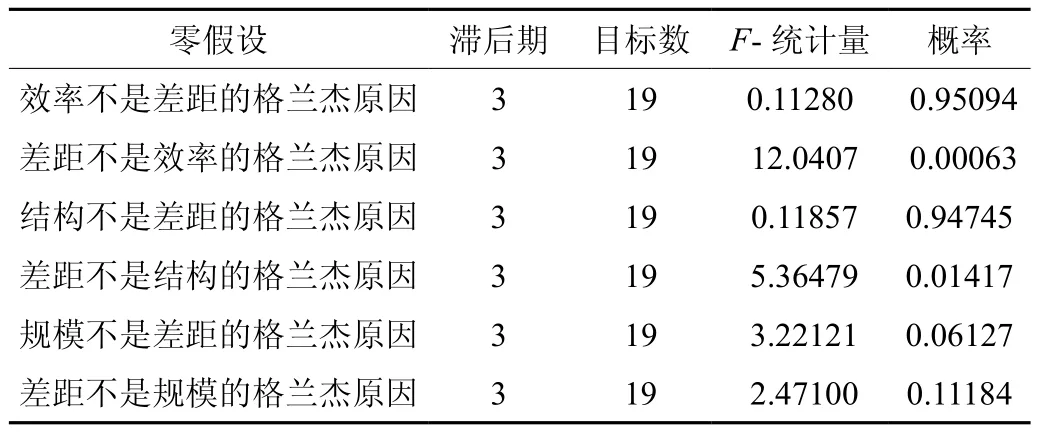

协整检验得出各变量之间存在长期均衡关系,但对于四个变量之间的因果方向,还需要进一步检验,我们采用格兰杰因果检验法进行检验。格兰杰因果关系检验结果见下表:

表4 Granger 因果关系检验

根据上表的结果我们可以得出:效率、结构以及结构均是差距的格兰杰因;反过来,差距不是效率、结构的格兰杰原因,而是规模的格兰杰原因。这进一步说明,湖南农村金融发展规模的扩大、效率的提高以及结构的完善会影响到城乡居民收入差距。

(4)实证结果分析

针对以上实验结构进行分析我们能得到如下的结论:

第一,城乡居民收入差距与农村金融发展效率、规模和结构这四者之间存在协整关系即有着长期的均衡关系,这说明城乡收入差距与农村金融发展之间确实存在着相互制约、相互影响的关系。

第二,进一步的研究表明这四者的具体关系:湖南农村金融结构、规模以及效率三者均为城乡居明收入差距的格兰杰原因,三者的变化都会在一定程度上影响城乡居民收入差距,具体而言,湖南农村金融结构和效率与城乡居民收入差距呈负向作用关系,而湖南农村金融规模和城乡居民收入差距呈正向作用关系。

第三,从上述的结果中,我们必须重视农村地区的金融发展水平,正视其存在的问题,从不同的角度出发提出切实可行的措施来提高农村金融效率、完善农村金融结构。

四、湖南省促进农村金融发展的措施

1.进一步完善农村金融体系,加大对农村金融的支持力度

加快建立农村中小型金融机构,中小型金融机构在向小规模农户和农村中小企业提供服务的市场具有较强的优势。在农村金融市场中小型金融机构能够与中小企业建立起长期的、稳定的合作关系,这种长期稳定的关系可以减少农村金融机构借贷服务的成本,且对中小企业发展具有相当重要的作用。[3]

政府还要加大对农村地区金融发展的支持力度。加大金融发展资金的投入,放松农村地区金融机构准入门槛;在农村基础建设方面,政府应加大对农村基础设施建设、农田水利建设、农业科技进步的等国家投入,支持农村经济的发展,改善农村生产生活条件。

2.有效落实农村金融规范化建设,实行监督政策,合理利用民间资金

针对湖南省农村地区广泛存在的民间融资缺乏规范的问题,政府应该对民间金融应加以规范和引导,在积极发挥其对农民收入增长促进作用的同时控制其金融风险产生,使之对湖南农村经济发展发挥重要作用。在此基础上,政府还应该设立相关的监督部门,对农村民间资金的合理利用进行监督,进一步落实资金运用,控制其可能发生金融风险。

3.大力发展农村主要金融机构,加强农村金融产品的创新

湖南省农村地区的银行、信用社等重要金融机构并没有发挥其主要作用,与城市的金融机构相比还存在很多需要改善的地方。一方面加大力度发展农村信用社,逐步把信用社办成为农民、农业和农村经济发展服务的地方金融机构,更好地支持农村经济结构的调整,帮助农民增加收入;另一方面,加大政策性银行对农村地区支持,发挥金融服务职能,促进农村金融发展。除此之外,加强进行信用评级和信用文化宣传和培养力度,强化农民的信用意识,保护农村金融机构的合法权益。[4]

为了满足农村金融发展,还需要进行金融产品创新,推出更适应农村以及农民需要的金融产品。积极推广小额信用贷款,满足农民的小额资金需求,构建适应现代农业发展的产品体系,切实满足现代农业对信贷产品的需求。另外,农村金融机构还可在农村地区广泛开展银行卡、代理保险、支付结算等金融服务提高农村金融效率。

[1] 孙永强,万玉琳.金融发展、对外开放与城乡居民收入差距——基于1978-2008年省际面板数据的实证分析[J].金融研究,2011,(1):28-39.

[2] 陈文俊.农村金融发展对农村经济增长的作用机理——基于内生增长理论的实证研究[J]. 中南林业科技大学学报(社会科学版),2012, (2):1-4

[3] 徐 佳.湖北省农村金融发展与经济增长实证分析[D]. 武汉:武汉理工大学,2010.

[4] 黄振香,谢志忠.供求理论视角下农地流转的金融支持问题探析——以福建省为例[J]. 中南林业科技大学学报(社会科学版),2013, (3):64-69

An Empirical Research of the Financial Development on the Impact to Urban-rural Income Gap in Hunan Province

WANG Mao-xia, ZHU Yu-linb

(a. Business school, b.Economics School, Central South University of Forestry and Technology, Changsha 410004, Hunan, China)

Based on the VAR model, Cointegration tests and Granger causality tests, it is using three indicators——the scale of fi nancial development, the eff i ciency of fi nancial development, and the structure of fi nancial development in Hunan Province to test the empirical relationship between Hunan financial development and income gap between urban and rural residents.Empirical study shows that there is a long-term cointegration relationship between financial development and the income gap between urban and rural residents. And Hunan rural fi nancial structure and eff i ciency and income gap between urban and rural residents have a negative relationship, while the Hunan rural fi nancial scale and the income gap between urban and rural residents showed a positive relationship.

fi nancial development; income gap between urban and rural residents; VAR model

F832

A

1673-9272(2013)05-0036-04

2012-04-26

湖南省社科基金项目:湖南农业生态经济系统能值分析与可持续发展模式构建(编号:2010YBB348)。[作者简介]王茂溪(1989-),女,湖南长沙人,中南林业科技大学商学院研究生,研究方向:投、融资管理。

朱玉林(1968-),男,中南林业科技大学教授,博士生导师,主要从事生态经济、农业经济研究。

[本文编校:罗 列]

猜你喜欢

农村金融研究(2022年6期)2022-10-08

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

今日农业(2019年10期)2019-01-04

消费导刊(2018年10期)2018-08-20

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10