中国出口退税政策的改革路径及其经济效应分析

2012-12-27 15:43:48刘凌,陈效

湖南师范大学社会科学学报 2012年2期

刘 凌,陈 效

中国出口退税政策的改革路径及其经济效应分析

刘 凌,陈 效

阐释出口退税政策的法理性质,梳理中国出口退税制度的发展、变革历程,并从已有文献的研究分析我国出口退税政策改革的经济效应。研究显示,我国出口退税制度改革呈现如下特点:第一,退税制度逐步规范化;第二,退税目标逐渐由“促进出口”转为“调结构”;第三,退税政策表现出明显的相机性和多目标性。此外,虽然近年来我国政府致力于完善出口退税政策,使之达到促进产业结构转型升级和出口结构优化的政策目标,但实际政策效果可能有限。

出口退税;改革路径;经济效应

一、出口退税的法理性质

出口退税是指国家对于出口货物的原料进口税以及在国内生产和流通各环节已缴纳的增值税和消费税等间接税税款退还给出口企业,使出口商品以不含间接税的价格进入国际市场、参与国际竞争的一项税收制度。

出口退税的理论依据主要有两点:第一,它符合间接税属地原则。出口退税所退还的增值税和消费税属于间接税,而间接税是一种转嫁税,虽然它是对生产和流通企业征收,但是实际上由最终消费者负担。因此,世界各国普遍认为间接税的征收应由最终消费者所属国家或地区征收,这就是间接税属地原则或称间接税的税收管辖原则。出口商品不是在出口国消费,而是在进口国消费,因此出口商品的间接税负担必然由进口国最终消费者所承担,也必然由进口国政府征收,而出口国政府必须将其对出口商品征收的间接税予以退还。因此,出口退税是各国普遍实施间接税属地原则的具体体现。第二,出口退税避免双重征税和保证国际竞争的公平性。根据WTO的国民待遇原则,应该尽量保证国内外商品公平税负、公平竞争。一国的国内税要求进口商品与国内同种商品承担相同的税负,所以各国普遍对进口商品征收间接税。在这种情况下,如果一国出口商品没有退税或没有全额退税,则出口国出口商品实际上承担两份间接税,结果不公平地增加了出口国企业的出口成本,削弱了市场竞争力。因此,对出口商品实行退税是消除对出口企业的税收歧视的需要,符合WTO公平竞争原则和国民待遇原则。

由此可见,出口退税是符合WTO规则的税收制度,实际上实行退税政策也是国际通行的惯例,如法国、意大利、英国、希腊、韩国、中国、印度、泰国等发达或发展中经济体都实行出口退税政策。当然,虽然出口退税是保证公平竞争的必要手段,但实际操作中由于政府的政策目标不同,出口退税制度也往往并不是按照全额退税的做法。如果政府有意通过出口退税促进出口,则出口退税甚至可能超过实际应退税额,即超过出口前征收的间接税,这时超过部分的出口退税额实际上构成了出口补贴。相反,如果政府要限制某些产品的出口,则可能对这些商品以较低的退税率或取消其退税率。

二、中国的出口退税政策及其改革路径

1.中国出口退税政策的主要改革

新中国建立初期,中国就开始了出口退税实践。1950年初,新中国在颁布修改后的《货物税暂行条例》及其《实施细则》中补充规定,对出口产品实行退税政策:“已税货物输出国外,经公告准许退税者,由出口商向税务机关申请退还货物税税款。”不过,当时的出口退税只是对出口无利的部分产品实行,因此实行出口退税的出口产品的基数非常小,退税额也不多。之后到1984年期间,中国出口退税制度一直断断续续。我国正式的出口退税制度开始于1985年。1985年之后,根据国内外经济环境的变化,我国又对出口退税制度进行了多次调整。

(1)1985—1994年,出口退税制度形成与规范化时期

该阶段是中国退税制度逐步完善和规范化阶段。1985年3月,国务院正式批准了财政部《关于对进出口产品征、退产品税或增值税的规定》,从1985年4月l日起实行对进口产品征税、对出口产品退、免税。这个文件的出台,标志着我国现行出口退税制度的正式建立。退税的税种包括当时开征的各种国内流转税,即增值税、产品税、营业税和特别消费税。当年的增值税税率和出口退税率分别为:煤炭和农产品征5%~7%,退3%;工业品征13%,退10%;其他产品征17%,退14%。

1988年以前,我国只退生产环节的增值税和最后环节的产品税。1988年以后实行彻底的退税政策,对实行产品税的出口产品核定综合退税率,根据产品所含税款情况,退还以前所有环节的流转税。1994年中国政府进行了大规模的税制改革,确立了增值税的主体地位,并依照国际惯例确定对出口货物税收实行零税率政策。根据1993年《中华人民共和国增值税暂行条例》,出口货物适用的退税率为17%和13%。对于符合规定的出口商品应全部退掉17%的增值税,实际调整后的平均退税率为16.63%。

从出口退税的负担来看,1985—1987年,中央外贸企业和工贸企业的出口退税由中央承担,地方外贸企业和工贸企业的出口退税由地方承担;1988年所有的出口退税负担改为由中央全部承担;1991年改为中央外贸企业的出口退税负担由中央负担,地方外贸企业的出口退税中央负担90%,地方负担10%;1992—1993年改为中央外贸企业的出口退税由中央承担,地方外贸企业的出口退税中央负担80%,地方负担20%。

(2)1995—1996年,出口退税率大幅下调

1994年大幅提高出口退税率,出口受到极大的刺激,当年出口增长了30%,首次突破千亿美元并且扭转了上一年的贸易逆差状况。接下去几年,直到1997年亚洲金融危机之前,中国出口一直迅猛发展。出口的快速增长以及出口骗税现象的大量存在也使得中央财政的退税压力不断加大,并导致年出口退税额超过了中央政府的年初预算。从1995年开始,我国第一次出现了欠退税现象。到了1996年,国家为了缓解中央财政的退税压力,对出口退税率开始进行大幅下调,煤炭和农产品退税率下调至3%,工业品征退税率下调至5%,其他产品退税率下调至9%,平均退税率从17%左右下调到8.29%。

(3)1997—2003年,亚洲金融危机引致的出口退税率上调

1997年爆发亚洲金融危机。危机期间,1996年的大幅退税率下调加上中国政府维持人民币不贬值的政策干预,使1997年的出口形势非常严峻。为了应对出口疲软,从1998年1月1日起,国务院出台了一系列提高出口退税的政策,分5%、13%、15%和17%四个档次调高出口退税率。最先恢复17%退税率的是纺织品和纺织机械。经过分次、分批调整之后,我国出口产品的综合出口退税率为15.11%左右。

(4)2004—2007年,出口退税率的结构性调整

由于增值税中央与地方分享,而出口退税全部由中央负担,出口退税规模的不断扩大与中央财政负担能力的矛盾日益突出,国家财政预算安排资金与出口退税实际需求之间存在很大缺口,拖欠出口退税问题由此产生。从2001年开始,我国出现大面积拖欠退税,到2003年底累计退税拖欠数额已高达3000亿元左右。为了应对中央财政的退税压力,2004年开始中国出台新的出口退税政策,新政策主要包括两个方面:一是建立起中央财政和地方财政共同负担出口退税的新机制,即从2004年起以2003年实际退税指标为基数,基数部分由中央承担,超基数部分的应退税额由中央和地方按75:25的比例共同负担,以缓解中央财政的巨大压力;另一方面是对出口退税率进行结构性调整,即出口退税率为5%、8%、11%、13%和17%五档,降低优势产品的出口退税率,取消了部分资源产品的出口退税,平均出口退税率由15.11%降为12.16%。

2004年之后到2007年,中国政府又陆续进行多次的出口退税调整,主要是对高耗能、高污染的冶炼产业、资源性产业、初级加工制成品等取消或降低出口退税率,对我国在国际市场上竞争优势明显却经常遭受反倾销的服装行业也降低了出口退税率,而对高技术含量的信息出口业则提高出口退税率。例如,2005年中国分期分批调低和取消了部分“高耗能、高污染、资源性”产品的出口退税率,同时适当降低了纺织品的出口退税率,提高重大技术装备、IT产品、生物医药产品的出口退税率。2007年再次对出口退税进行调整,调整共涉及2831项商品,约占海关税则中全部商品总数的37%。经过这次调整以后,出口退税率变成5%、9%、11%、13%和17%五档。

(5)2008年之后,美国金融危机引致出口退税率上调

2008年美国金融危机逐步演化为全球实体经济危机,中国再次遭遇外需疲软的状况。为了应对金融危机对出口的冲击,中国政府再次对出口退税进行调整,总体上上调出口退税率。2008年8月1日第六次出口退税政策调整后,部分纺织品、服装的出口退税率由11%提高到13%;部分竹制品的出口退税率提高到11%。2008年11月1日再次大范围上调出口退税率,调整涉及3486项商品,约占海关税则中全部商品总数的25.8%。主要包括两个方面的内容:一是适当提高纺织品、服装、玩具等劳动密集型商品的出口退税率。二是提高抗艾滋病药物等高技术含量、高附加值商品的出口退税率。届时,中国的出口退税率将分为5%、9%、11%、13%、14%和17%六档。2008年12月1日再次调高了出口退税率,上调商品包括资源性产品如橡胶制品、林产品,也包括劳动密集型产品如箱包、鞋、帽、伞、家具、寝具、灯具、钟表等。此外,模具、玻璃器皿、化工产品、石材、有色金属加工材等工业品的退税率也都有所上调。

2009年1月1日起,中国又提高部分技术含量和附加值高的机电产品出口退税率。2009年4月1日,再次调高彩电、纺织服装、化工产品等商品的出口退税率,其中纺织企业出口退税从原来的15%再次上调至16%。2009年6月财政部、国家税务总局《关于进一步提高部分商品出口退税率的通知》出台,文件规定自6月1日起,提高部分深加工农产品、药品、钢材等产品的出口退税率。本轮调整主要涉及我国优势产品、劳动密集型产品、高技术含量产品和深加工在内的产品共计2600多个10位税号商品。

2010年随着世界和中国经济的好转,中国政府对部分产品的出口退税率进行回调。自2010年7月15日起,取消406种商品的出口退税,包括部分钢材、部分有色金属加工材、酒精、玉米淀粉以及部分农药、医药、化工产品、塑料及制品、橡胶及制品、玻璃及制品等。

2.中国出口退税政策改革的主要特点

(1)出口退税实践逐步走向常规化和规范化

新中国建立初期到1985年之前,出口退税实践只是断断续续地进行。到1985年,国务院批准的《关于对进出口产品征、退产品税或增值税的规定》正式建立了中国出口退税制度,而1993年出台的《中华人民共和国增值税暂行条例》则进一步把出口退税纳入中国税收法律体系。这些法律、法规具体确立了出口退税操作的合法性,使出口退税有法可依,并逐步走向常规化和规范化。

(2)政策目标从促进出口转变为调整出口结构

中国早期的出口退税率比较单一,且几乎覆盖所有的出口商品。但是随着出口退税制度的不断改革,出口退税率档次不断增加,不同类别出口商品的出口退税率差异增大。到2008年,出口退税率结构已经调整为5%、9%、11%、13%、14%和17%六个不同档次。出口退税率结构的调整,体现出口退税主要政策目标的转向。早期为了充分发掘中国的比较优势,鼓励出口,尤其是农产品、劳动密集型产品的出口,中国给予这些产品以较高的出口退税率。而近年来,中国开始促进产业结构以及出口结构的优化升级,大力促进增加值较高的资本密集型、技术密集型产品的出口,适当限制比较优势明显但增加值低、并且常常引起贸易摩擦的传统劳动密集型产品的出口,而着重限制“两高一低”产品的出口。从这些类别产品出口退税率差距的拉大可以看出,出口退税成为产业结构和出口结构调整的重要政策工具之一。

(3)出口退税政策表现出较强的相机性

从上文分析可以看出,虽然我国的出口退税率相关法规已经建立很久,但是出口退税率还是经历了频繁的调整。当经济形势较好,而政府财政面临较大的退税压力时,我国政府就调低出口退税率;在一些产品大量出口,贸易摩擦较多的情况下,我国也往往调低这些产品的出口退税率;而当经济形势不好,尤其是在各种经济危机下,为了促进出口,我国政府则频繁调高各类产品的出口退税率。可见,出口退税政策表现出较强的相机行为。当然这也说明中国的出口退税政策往往具有多重目标,当前最为明显的就是既要保证出口的稳定,维持国内就业水平,又要抑制某些产品的出口,缩小贸易顺差,促进出口结构的优化和产业结构转型。

三、中国出口退税政策改革的经济效应分析

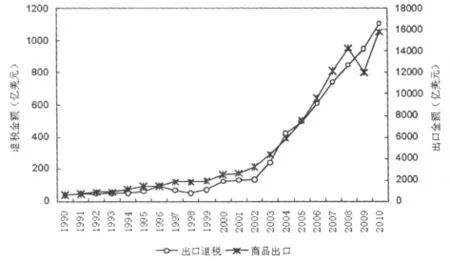

出口退税最明显的经济效应当然是对出口贸易的影响。图1显示了1990—2010年期间,我国商品出口和出口退税的变化趋势。很显然,二者的相关性很大。当然,在退税率不变情况下,更高的出口意味着更多的出口退税。因此图形本身并没有说明出口的增长是出口退税推动的。现实中,中国出口增长的根本驱动力还是中国拥有大量廉价劳动力这一重要的比较优势基础。即便如此,图1也说明出口退税很可能是促进出口贸易增长的重要因素。实际上这已被很多学者所做的经验研究所证实。如陈平黄和健梅[1]计量实证分析显示,我国出口退税政策通过实际有效汇率对出口盈利性产生显著的影响,从而使得该政策对促进我国的出口增长无论在长期还是在短期里均起着极其重要的作用。长期来看,出口退税增加1%,出口将增加0.498%,而在短期,退税提高1%,出口将增加0.438%。董和陈飞[2]的经验研究也发现,出口退税支出增加1%,将刺激本年度出口增加0.453%,而且退税对于加工程度越深、技术含量越高的产品的出口鼓励效果越好。

图1 1990~2010年中国商品出口与退税额

出口退税促进了出口部门生产的扩大,同时也会通过供应链效应促进国内其他部门生产的增长,从而促进整体经济的增长。邓力平认为提高出口退税率可以扩大国外净需求,并通过乘数效应带动GDP的增长,GDP的增长又会提高政府财政收入,而政府财政收入的增加又可对出口退税提供财力支持。严选晨等[3]、汤贡亮和李成威[4]等学者亦持有类似的观点。邱启东的实证分析显示,出口退税与GDP之间的拟合程度较好,出口退税通过鼓励出口而显著促进中国GDP增长。金红[5]也指出,从宏观角度考虑,我国之所以实施出口退税制度,其目的并不是单纯地为了扩大出口,而是为了通过促进出口带动整个国民经济的增长和人民福利的提高。

当然,出口增长和GDP的增长本身并不必然意味着消费者福利的改善。实际上,一些产品出口的增长,例如“两高一低”产品出口的扩大造成的资源环境恶化等负外部性可能完全抵消了出口增长带来的经济福利,所以,出口退税促进这些产品出口增长的同时可能造成国民福利的下降。此外,大量的出口退税某种程度上说,是对国内生产者和国外消费者的一种补贴,因而可能有损于国内消费者。再者,出口退税导致的大量出口也使中国贸易顺差和外汇储备过度膨胀,往往造成贸易摩擦和外汇资产保值的困难。国内经济学家茅于轼[6]认为,出口退税“未必合适”,因为出口退税,补贴外国消费者,而对本国的消费者和外国的生产者不利,还会造成国内企业不公平竞争和大量的骗税案件。最近,向洪金和赖明勇[7]通过将出口退税政策变量纳入局部均衡的GSIM模型,从全球视角和产业层面深入探讨了我国出口退税政策的产出效应、贸易效应以及社会福利效应。对纺织品出口退税的模型模拟结果显示,我国提高纺织品出口退税率后,纺织品的产出与出口都会有所增加,纺织行业的生产者福利增加,但是我国消费者以及整个社会福利下降。同时,我国纺织品出口退税率提高也会对印度等其他竞争国家的纺织品生产和销售以及生产者和消费者的福利产生一定程度的影响。由此可见,对于一些出口商品的出口退税未必就能够增进整体福利,有时甚至导致福利的恶化。近年来,我国之所以逐步降低大量出口的劳动密集型产品以及“两高一低”产品的出口退税主要也是基于上述考虑。

近年来,中国出口退税制度改革的重要取向就是对不同行业区别对待,增加值高、技术含量高的行业出口退税率上调,反之则逐步降低和取消。政府试图通过此举促进国内产业结构调整和贸易增长方式的转型。裴长洪[8]指出,当前出口退税不再是为了促进出口创汇,需要转换新的政策目标。作者通过对中国近两三年来出口退税政策调整的实践经验分析后发现,这些调整的政策含义旨在优化出口结构、提高出口收益和出口退税的经济效益,但是,出口退税政策的调整是否能有效达到调结构的政策目标则尚不明确。樊琦[9]基于2001年1月至2008年8月我国出口退税政策对出口商品结构影响的实际效应研究结果显示,出口退税政策对我国出口商品结构中初级产品行业和劳动密集型行业出口影响十分显著,对高新技术行业影响不显著或影响较小;出口退税政策与我国出口商品结构中初级产品行业和劳动密集型行业出口比重呈显著正相关,而与高新技术行业的相关性不明确。王世嵩和周勤[10]的研究也发现,当前出口退税政策调整仅仅优化了加工贸易结构,对贸易总量的结构优化作用十分有限。由此可见,虽然中国政府有意通过出口退税政策的调整来促进出口结构的优化,但是实际效果可能并不理想。

四、结论及启示

本文首先阐释了出口退税政策的法理性质,并着重梳理了中国出口退税制度的发展、变革历程,并进一步基于已有文献的研究结果系统考察了出口退税改革的经济效应。

本文的研究显示,中国出口退税制度改革呈现如下特点:第一,随着出口退税法律法规的建立和完善,我国出口退税制度逐步规范化。第二,出口退税率结构的调整,表明我国出口退税目标逐渐由“促进出口”转为“调结构”。第三,不同经济环境下出口退税率的频繁调整,说明我国出口退税政策表现出明显的相机性和多目标性。基于已有文献的经验研究表明,我国的出口退税曾有效促进了出口的规模扩张,从而促进了经济的增长。但是出口退税在促进出口增长的同时,也带来了一些负面效应,如资源和环境可能遭受破坏、国内消费者福利恶化等。另外,虽然近年来我国政府致力于进一步完善出口退税政策,使之达到促进产业结构转型升级和出口产品结构优化的政策目标,但是实际的政策效果可能有限。这也表明,我国的出口退税制度仍然存在诸多问题,还需要进一步的改革和完善。[11]

此外,从公平竞争和WTO国民待遇原则来看,出口退税应该保证出口商品“零税率”原则,即要求进行全额退税。然而,中国当前巨额的贸易顺差和外汇储备、频繁的贸易摩擦、资源环境问题的凸显以及产业结构升级的压力都使得当前的出口退税不能实施“零税率”,而是要求对不同类别的商品加以区别对待。因此,在中国还存在廉价劳动力比较优势、存在相当数量贫困人口以及经济转型的现实背景下,未来的出口退税政策改革尚需要进一步权衡国际公平竞争和促进出口增长以及国内经济结构调整与升级之间的利益关系,从理论到技术上,未来的这种权衡和改革可能都面临巨大的困难与挑战。

[1]陈平黄,健梅.我国出口退税效应分析:理论与实证[J].管理世界,2003,(12):25-31.

[2]杨春艳.基于出口贸易增长的二元边际研究述评[J].求索,2011,(1):44.

[3]严选晨,夏 鸣,王进猛.WTO与我国出口退税制度的完善[J].涉外税务,2001,(2):19-23.

[4]汤贡亮,李成威.出口退税政策的经济效应:理论分析和实证研究[J].税务研究,2002,(12):2-9.

[5]金 红.出口退税对出口、经济增长及财政收入的影响[J].中国统计,2003,(8):34-36.

[6]茅于轼.出口退税未必合适[J].大经贸,2001,(4):16-17.

[7]向洪金,赖明勇.全球化背景下我国出口退税政策的经济效应[J].数量经济技术经济研究,2010,(10):36-48.

[8]裴长洪.论转换出口退税政策目标[J].财贸经济,2008,(2):10-16.

[9]樊 琦.出口退税政策与我国出口商品结构优化:基于不同技术程度行业的研究[J].国际贸易问题,2009,(11):13-19.

[10]王世嵩,周 勤.出口产品技术结构和出口退税政策有效性研究:基于2002—2007年省际面板数据的实证分析[J].工业技术经济,2009,(12):71-78.

[11]陈小琳.2009年中国金融政策执行效果分析[J].上海财经大学学报(哲学社会科学版),2010,(1):52.

Review of Chinese Export Duty Rebate Policy Reform and its Economic Effects

LIU Ling,CHEN Xiao

This paper analyses the legality of export duty rebate policy and its reform path in China.Then based on recent relevant researches,this paper also discusses the effects of chinese export duty rebate policy reform.Three features of export duty rebate policy reform in China are concluded.First,the rebate system is improved and progressively standardized.Second,the main policy goal at this stage is promoting the adjustment of export and industry structure instead of boosting export volume.Third,China’s duty rebate policy goals are much more diversified,which renders the rebate rate fluctuant.Many empirical researches have shown that export duty rebate policy greatly pushed export expansion in China;however,some have found out the negative effects of this policy,like worsening the nature environment and decreasing benefits of domestic consumers.Furthermore,some researches based on recent data also point out that the effects of improving the export structure by adjustment of duty rebate rates seem very limited.

export duty rebate;policy reform;economic effects

刘 凌,厦门大学嘉庚学院国际经贸系副教授(福建 厦门 361005)陈 效,中国人民大学财政金融学院硕士研究生(北京 100872)

(责任编校:文 心)

猜你喜欢

石材(2020年4期)2020-05-25 07:08:50

化工时刊(2020年3期)2020-01-15 21:50:44

税收征纳(2018年10期)2018-04-01 13:04:03

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57

商(2016年28期)2016-10-27 21:16:16

汽车纵横(2016年9期)2016-10-27 12:47:01

汽车纵横(2016年8期)2016-09-24 15:38:21

商场现代化(2016年8期)2016-05-10 18:02:24

会计之友(2015年15期)2015-08-11 18:31:44