环境友好行为、信息公开与庇古税研究

2012-11-29 05:35宋德勇

中国人口·资源与环境 2012年6期

宋德勇 石 昶

(华中科技大学经济学院,湖北武汉430074)

环境友好行为、信息公开与庇古税研究

宋德勇 石 昶

(华中科技大学经济学院,湖北武汉430074)

在信息传播迅速的现代社会,环境友好行为日益成为环境规制的重要考量因素,环境友好行为更将借助信息公开这一新型环境规制手段而发挥更大的作用。为了实现节能减排与低碳经济发展,当环境友好行为渗透于排污费等常规的环境规制工具的实际应用中,环境规制政策应当精心设计。当涉及环境友好行为时,庇古税有何不同?在包括外部性的古诺模型分析框架中对该问题进行研究,得到结论:①消费者对污染排放的反应越强烈,污染排放量越小;②给定环境友好行为,次优排污费在竞争性条件下等于污染边际损害,垄断条件下小于污染边际损害;③市场结构、污染治理成本不变时,环境友好行为是造成排污费小于污染边际损害的一个因素。

环境友好行为;庇古税;信息公开;环境规制

在信息传播迅速的现代社会,环境友好行为日益成为治理环境的重要考量因素,环境友好行为更将借助信息公开这一新型环境规制手段而发挥更大的作用。随着信息传播加快,人们的环境意识越来越强烈,作为人们环境意识表现手段之一的环境友好行为也越来越普遍[1-2]。环境友好行为是作为环境规制第三波的信息公开或者信息披露(information disclosure)环境规制手段的内在作用机制之一。信息公开的作用之一就是为消费决策提供更多的信息,让消费者了解相关产品的生产所导致的污染物排放,利用消费者反对污染物排放、能源过度消耗以及温室气体排放的行为,减少对相关产品的消费或支付意愿。

更符合现实的综合环境规制问题成为环境规制研究的重要方向。尤其是在发展中国家,由于制度不完善,利用排污费或者许可证交易等单一的环境规制手段既存在各种障碍,也不符合现实。以命令与控制为主要手段的环境政策成本较高。而我国对各种环境规制政策仍然存在很大的需求。低碳经济发展也要求不断减少污染物排放、降低能源消费与温室气体排放。因此,有必要对更符合现实情景的综合环境规制问题进行研究。本文正是这一研究方向的初步尝试。

1 信息公开、环境友好行为与排污费

1.1 信息公开、环保意识提高与环境友好行为

近来,随着环境政策理论与实际应用的多元化发展,出现了信息公开或者信息披露(information disclosure)这种新的环境规制手段,信息公开是继命令与控制手段、市场手段之后环境规制第三波发展[3-5]。信息公开在OECD国家与新兴工业化国家迅速成为控制污染的一种手段[6]。美国联邦政府建立了Toxics Release Inventory(TRI)来控制有毒排放信息的公布。加拿大从1992年开始就建立了国家污染物排放目录(Canada's National Pollutant Release Inventory)等。这些项目的共同点是:仅仅披露信息,把污染排放对健康与环境的影响留给其他政府部门或者非政府组织解释。而受到制度与教育水平的局限,发展中国家的信息披露以既披露又解释(public performance rating)的形式出现。世界银行的一些专家对信息披露在发展中国家的应用进行了案例分析,如中国项目、印度尼西亚项目等[7]。

消费者环境友好行为在环境问题中越来越重要是信息公开成为一种重要环境政策工具的其中一个原因。20世纪80年代后半期,“知情权”意识与法律推动了信息公开或信息披露(information disclosure)的应用[2]。信息公开减少污染排放的作用机制之一就是为消费决策提供更多的信息,让消费者了解相关产品的生产所导致的污染物排放,利用消费者反对污染物排放、能源过度消耗以及温室气体排放的行为,减少对相关产品的消费或支付意愿。环境友好行为得到了有关调查的支持,如从1998年到2007年,我国公众环保意识逐渐增强[2];有关调查报告指出,23%的公众会在购买一个产品时考虑其环境友好程度;公众、政府官员与企业家三类人群比较愿意与很愿意为环境友好产品多付钱的比例分别达到34.8%、67.1%与62.2%[1]。这些研究都显示了环境友好行为在低碳经济发展中可以发挥重要作用,而随着知识经济时代的到来,人们知识水平提高、信息传播更加迅速以及绿色环保组织的发展,消费者也能获得更多的有关环境的信息,其消费决策也将在低碳经济发展中成为一股不可忽视的力量。1.2 排污费的影响因素

尽管意识到环境友好行为的重要意义,不过在成熟的分析框架中深入分析这种行为在环境问题与环境政策中作用的文献尚不多见。分析环境问题与政策的框架源于外部性理论,该理论要求采取政策解决污染损害导致的效率损失。在较为理想的状态下,最优排污量被控制在污染的边际损害与污染的私人收益相等的水平,或者通过设定等于污染边际损害的排污费获得有效率的资源利用状态[8-9]。这一基本结论被扩展到包括垄断势力、策略性行为的各种复杂的情形中。在具有垄断势力的市场中,次优排污费比污染边际环境损害低[10-11]。当策略性行为等其他因素具有重要影响时,次优排污费也可能高于边际环境损害[12-15]。其中,利用完全垄断模型对涉及环境友好行为的排污费问题研究[16]得到,其一,与次优理论一致,由于存在垄断势力与外部性两种市场失效因素,为了获得最优社会福利,除了排污税之外,还需要消费税等另一种规制工具来调整市场势力、外部性所导致的效率损失;如果仅仅采取排污税,只能获得次优的社会结果。其二,当考虑垄断时,庇古税问题变得更为复杂。在不完全竞争中,产量与污染排放量为替代关系是庇古税大于边际损害的一个必要条件。

在他们的研究基础上,文章利用能够考察市场结构因素的古诺模型对这一问题进行扩展研究。试图回答以下问题,第一,考虑到信息公开手段的应用以及人们环保意识变化会导致信息与行为条件变化,信息公开以及加强环保意识教育等手段能否成为节能减排的有效措施?第二,给定消费者环境友好行为以及能够影响该行为的信息条件,次优排污费与污染边际损害的典型关系是否会发生变化?第三,一定信息与行为条件会对次优排污费有怎样的影响?为了解决以上问题,本文分析市场结构对排污费的影响,环境友好行为在治理环境污染,解决效率损失中的作用。进一步考察了信息公开、以及信息传播对环境友好行为的意义。

2 包括环境友好行为、外部性的排污费分析模型

2.1 模型设定

利用一个多家相同厂商古诺模型展开分析,用支付意愿来概括消费者环境友好行为的影响:一旦某企业的生产会产生污染物排放并给消费者造成一定的社会损害①,人们对该企业产品的支付意愿将会受到负面影响,污染物排放造成的损害越大,支付意愿越低。反需求函数为:

P=P(Q,E)

其中,P为人们对单位产品的支付意愿,Q为市场消费产品的数量。E为污染物排放总量造成的损害。而E与P之间的关系由一定的信息与行为给定。即,若消费者不会因为污染物排放造成的损害而降低对相关产品的支付意愿,或者因为缺乏信息,无法确定该降低哪种产品的支付意愿,那么,E对P都不会产生影响。只有当消费者会因为损害而降低支付意愿而且掌握了相关信息,两者才会有一定的关系。并且,E与P之间关系的变化反映了信息公开使消费者掌握的信息发生变化,或者反映人们的环保意识与行为变化。当行为与信息条件给定,污染排放量对消费者支付意愿的影响为某一确定关系,从而为一确定的函数。

所考察问题的其他部分由污染损害函数、排污函数与成本函数来描述:污染损害函数概括了污染排放量多少与公众或者消费者受到的损害大小之间的关系,函数为:E=E(X),X表示n个厂商污染排放总量,X=∑x=nx,x为单个厂商污染排放量;排污函数为:x=x(q,l),其中,q为单个厂商产品产量水平,l为其治污投②入;成本函数为:c=c(q,l)。

结合反需求函数,以上四个函数完整描述了模型所考察的问题。进一步假定四个基本函数符合通常的特征以确保解的存在。在以上设定的基础上,假设行业由众多消费者与若干厂商构成,厂商之间展开古诺竞争。

2.2 消费者剩余最大化与次优排污费

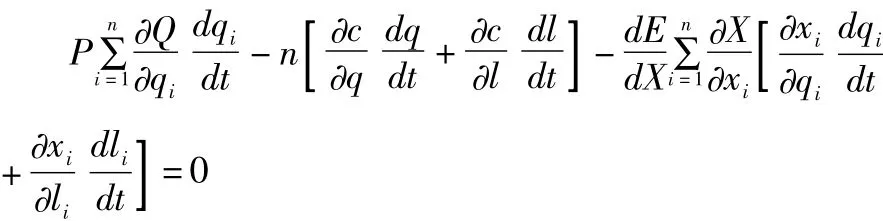

在一定信息与行为条件下,把其他厂商产量与治污投入当作给定的单个厂商利润表达式为:π=Pq-c(q,l)-tx,其中t为单位污染物排放的税率。单个厂商选择产量与治污投入数量从而获得最大利润,据此可以写出利润最大化的两个一阶必要条件:

这是讨论排污费的行为方程,方程给出了在既定的排污费、反需求函数、污染损害函数、排污函数与成本函数所刻画的经济环境中,厂商与受污染者的行为达到稳定状态的均衡条件。

在模型中考察具有次优性质的单位排污费t。政策的目标是获取最大的社会福利,在这里,社会福利用消费者剩余与生产者剩余来表示:

不考虑存在性问题,社会福利最大的污染排放税率必须满足以下一阶条件:

根据模型的对称性,上式进一步简化为:

进一步可简化为:

上式是关于排污费的关键表达式①如果不考虑消费者反馈机制,表达式可以进一步简化。,它表示了n个相同厂商市场中,次优排污费必须满足的条件。其中,等式右边三项的含义分别是,第三项表示污染的边际损害,第一项概括了垄断势力与策略性行为对最优排污费的影响,第二项表示一定的信息、行为条件与污染损害条件对最优税率的影响。

2.3 消费者环境友好行为对排污量的影响

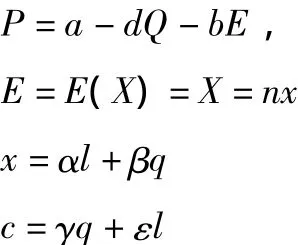

由于模型所涉及的行为较为复杂,根据(1)式难以确定解析解,在保证基本结构的情况下,为了使问题简单,对反需求函数、污染损害函数、排污函数与成本函数分别做如下简化:

其中,所有参数 d,b,α,β,γ,ε 中,除 α 外都大于零;且参数b表示信息披露程度,其值越大,表示信息披露程度提高。在此简化条件下,可以证明:

该关系式表明,在不同的市场结构下,若消费者环境友好行为加强,均衡的排污量将减小。

2.4 次优排污费的影响因素

推论一:给定信息与行为条件,垄断势力使得次优排污费小于污染边际损害,垄断势力越大,次优排污费相对于污染边际损害越小。

古诺均衡相比完全垄断均衡,企业的平均利润更小,产量更大,市场上的垄断势力也更小。而且,垄断势力随厂商数目n减小而增加,因此市场上,厂商数目越小,次优排污费在污染边际损害的基础上减少得越多。其直观含义是:当垄断势力较大时,较高的税率虽然可以使环境外部性内部化从而降低效率损失,不过,由于较高的税率降低了厂商得到的收益,从而减少了产量,这会导致效率损失,因此,垄断势力的存在会使最优税率比污染边际损害小,垄断势力越大,税率越低。这一推论与不同市场结构下排污费的一般结论[10-11]一致。

推论二:竞争性市场中,即使存在消费者环境友好行为,次优排污费仍然等于污染的边际损害。

该推论的证明只需注意到,当厂商数目n→∞,根据古诺模型有,单个厂商产量q→0。因此,(2)式右边前两项都接近于零,从而,最优排污税等于污染的边际损害。

以上结论是竞争性市场中,最优排污费等于污染边际损害的一般结论[8]。在这里,一般结论被扩展到包括环境友好行为的情形。这表明,在竞争性市场中,无论公众与消费者对污染的相关信息掌握是否充分,无论消费者的行为中是否存在对导致污染产品的反对,规制者要确定了等于污染边际损害dE的排污费,治污投入、污染排放量、产品dX产量价格也都将内生决定。更为重要的是,在合理信息、行为与污染治理成本假设下,最优排污费都等于污染边际损害。

以上两个推论给出了在不同的市场结构下,排污费与污染边际损害的大小关系的典型结论:最优排污费在竞争性条件下等于污染边际损害,在垄断性条件下,小于污染边际损害。更重要的是,上述一般结论被拓展到包括环境友好行为的经济环境中。要想达到最优或者次优的资源配置状态,排污费必须考虑环境友好行为这一因素的影响,在完全竞争状态下,虽然最优排污费仍然等于污染边际损害,不过,由于企业选择一定的污染治理水平,减少总污染数量,从而污染的边际损害①一般假定污染的边际损害随着污染排放量增加而增加。也减小,这使得最优排污费减少;在具有垄断势力的情况下,次优排污费也必须考虑消费者反馈这一因素的影响。

推论三:具有一定垄断势力的市场中,环境友好行为使得次优排污费更小于污染的边际损害。证明如下:

3 结论

文章在现有文献基础上研究了环境友好行为比较显著时的庇古税问题。研究不仅扩展了相关理论分析框架,还针对我国合理设计环境政策,以较低成本实现低碳经济发展的现实问题,进行了有益的尝试。研究表明,虽然不影响有关环境规制研究的一般结论,环境友好行为是除了垄断势力之外最优排污费小于污染边际损害的又一因素;另外,环境友好行为有助于减少污染排放。

根据文章的研究结论,可以看到由于环境好友行为的存在,庇古税等环境规制问题将更为复杂。首先,对污染征收过高的税收将导致福利损失,其原因有两点,第一,垄断势力存在将减少产品产量,从而减少消费者剩余;第二,环境友好行为及其本身的特性将使整体福利进一步减少。其次,诸如信息公开、环境意识宣传与教育等利用消费者环境意识与行为来保护环境的做法必须更为慎重。尽管通过信息公开,以及加强消费者群体环境保护意识,建立起健全的公众参与机制,培育良好的环境道德伦理价值观,加强对造成污染的生产活动相关知识的宣传或者发挥绿色组织的作用,能够有助于环境治理,但这种观点不能被夸大,治理环境污染必须辅以一定的经济手段(推论二)。总之,制定经济措施或者考虑加强环境意识与行为两个方面必须加以综合考虑。经济措施的运用不能脱离社会文化环境,后者作用的发挥也必须辅以一定经济措施,两者如何相互结合既是理论研究的一个方向,也是环境政策制定必须考虑的问题。另外,该领域的研究成果迫切需要相关的经验研究加以验证与支撑。

References)

[1]李万新.中国的环境监管与治理[J].公共行政评论,2008,(5):102-151.[Li Wanxin.Environmental Regulation and Governance in China[J].Journal of Public Administration,2008,(5):102 -151.]

[2]闫国东,康建成,谢小进,等.中国公众环境意识的变化趋势[J].中国人口·资源与环境,2010,20(10):55 -60.[Yan Guodong,Kang Jiancheng,Wang Guodong,et al.Change Trend of Public Environmental Awareness in China[J].China Population,Resources and Environment,2010,20(10):55 - 60.]

[3]Titenberg T. Disclosure StrategiesforPollution Control[J].Environmental and Resource Economics,1998,11(3):587 – 602.

[4]Dasgupta S,Wang H,Wheeler D.Disclosure Strategies for Pollution Control[A].In:Tietenberg T,Folmer H.the International Yearbook of Environmental and Resource Economics 2006/2007[C].Edward Elgar:Northhampton,2005.93 -119.

[5]沈洪涛,刘江宏.国外企业环境信息披露的特征、动因和作用[J].中国人口·资源与环境,2010,20(2):76 -80.[Shen Hongtao, Liu Jianghong. the Characteristics, Determinants and Effects of Environmental Disclosures in Foreign Countries[J].China Population,Resources and Environment,2010,20(2):76 -80.

[6]Cohen A,Santhakumar V.Information Disclosure as Environmental Regulation:A Theoretical Analysis[J].Environmental& Resource Economics,2007,37:599 -620.

[7]Dasgupta S,Hamilton K,Pagiola S,et al.Environmental Economics at the World Bank[J].View of Environmental Economics and Policy,2008,2(1):1 –23.

[8]Pigou,A C.the Economics of Welfare(Fourth Edition)[M].London:MacMillan,1932.

[9]Coase R H.the Problem of Social Cost[J].Journal of Law and Economics,1960,10(13):1 -44.

[10]Buchanan J M,External Diseconomies,Corrective Taxes,and Market Structure[J].American Economic Review,1969,59:174-177.

[11]Barrett H.the Pigouvian Tax Rule under Monopoly[J].American Economic Review,1980,70(5):1037 -1041.

[12]Simpson R D.Optimal Pollution Taxation in a Cournot Duopoly[J].Environmental and Resource Economics,1995,6:359 -369.

[13]KatsoulacosY, XepapadeasA. EnvironmentalPolicy under Oligopoly with Endogenous Market Structure[J].Scandinavian Journal of Economics,1995,97:411 -420.

[14]Carlsson F.Environmental Taxation and Strategic Commitment in Duopoly Models[J].Environmental and Resource Economics,2000,15:243 -256.

[15]Requate T.Environmental Policy under Imperfect Competition:A Survey[R].Working Paper,2005.

[16]Ebert U,Oskar H.Pigouvian Taxes under Imperfect Competition If Consumption Depends onEmissions[J]. Environmentaland Resource Economics,1998,12:507-513.

Research on Environment-Friendly Behavior,Information Disclosure and the Pigouvian Tax

SONG De-yong SHI Chang

(School of Economics,Huazhong University of Science & Technology,Wuhan Hubei 430074,China)

In the modern society with rapid information dispersion,environment-friendly behavior gradually becomes a substantial factor in the environmental regulation,and it will play a more important role with the help of information disclosure which is a new tool of environmental regulation.To accomplish energy conservation, emission reduction and low-carbon economy development,an environmental regulation policy should be well-designed in order to cope with the interpenetration of environment-friendly behavior into the application of usual regulation tools.Is there any difference in the Pigouvian tax considering the environment-friendly behavior?Employing the Cournot model,the issue is studied,and the following conclusions are drawn:firstly,the amount of pollution discharge decreases with more intense reaction of consumers to pollution discharge,secondly,second-best Pigouvian tax equals marginal damage in competition and less than that with market power,given environment-friendly behavior,thirdly,the environment-friendly behavior is another factor reducing the Pigouvian tax,given the market structure,and abatement cost.

environment-friendly behavior;the Pigouvian tax;information disclosure;environmental regulation

F061.4

A

1002-2104(2012)06-0007-05

10.3969/j.issn.1002-2104.2012.06.002

2012-01-29

宋德勇,博士,教授,博导,主要研究方向为低碳经济、循环经济、区域经济学。

石昶,博士生,讲师,主要研究方向为发展经济学、资源与环境经济学。

国家社科基金项目“我国低碳经济发展路径与政策研究”(编号:10BJL034)。

(编辑:刘呈庆)

猜你喜欢

锦绣·上旬刊(2020年10期)2020-12-14

天津经济(2020年7期)2020-08-20

英语文摘(2020年12期)2020-02-06

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

当代农村财经(2018年2期)2018-03-06

中国资源综合利用(2017年3期)2018-01-22

印刷技术·包装装潢(2016年12期)2016-12-30

中国塑料(2015年11期)2015-10-14

大众文艺(2015年4期)2015-07-13