上市公司环境绩效与财务绩效的相关性研究

2012-11-29 05:35胡曲应

中国人口·资源与环境 2012年6期

胡曲应

(中南民族大学管理学院,湖北武汉430064)

上市公司环境绩效与财务绩效的相关性研究

胡曲应

(中南民族大学管理学院,湖北武汉430064)

回顾了国内外关于环境绩效与财务绩效相关性的理论及实证研究成果,在此基础上提出以单位排污费及其年度增量分别作为环境绩效的代理变量,以Tobin-Q值作为财务绩效的代理变量,以我国A股上市公司2006-2009年的年报数据为样本,综合考虑公司规模、资产负债率等多种控制变量,采用格兰杰(Granger)检验和OLS回归分析等方法研究了我国企业环境绩效对财务绩效的相关性。研究表明,单纯的环境末端治理行为并不一定带来财务绩效的改善,由此引起的环境绩效与财务绩效之间的相关性也不明确。但积极有效的环境预防管理则可带来环境和财务绩效的共赢,环境绩效与财务绩效表现出显著的正相关关系。并且,环境绩效对财务绩效可能出现边际效用递减现象。研究结论说明,在我国当前环境信息披露严重缺乏的情况下,财务报表中的排污费不啻为研究环境绩效与财务绩效相关性的一个良好切入点。结论有助于鼓励上市公司积极主动地开展环境预防管理,从而保持和提升公司的竞争力优势。

财务绩效;环境绩效;相关性;排污费

利润最大化的财务管理原则使得一些传统的经济学家认为,改进企业环境绩效的额外成本都将不可避免地降低公司的财务绩效。但是,这个观点受到了越来越多的质疑,即认为存在一些机制使得好的环境绩效导致较高的利润水平。二者的本质区别在于,前者认为企业开展环境管理是一种责任与义务,因而主要是被动的;后者则认为企业开展环境管理是一种提升企业竞争力的有效途径,因而可以是自觉自发的。因此,厘清环境绩效对财务绩效相关性有助于明确企业开展环境管理的动因,从而为国家和企业制定相应的环境管理策略提供依据。论文基于排污费视角,对A股上市公司2006-2009年的相关数据进行了系统采集,并采用格兰杰(Granger)检验和OLS回归分析等实证研究方法初步探讨了我国企业环境绩效与财务绩效的相互关系。

1 文献回顾

近年来,环境绩效与财务绩效的关系问题受到了学术界与公司社会责任领域的广泛关注,相关理论和实证研究的报道相当丰富,但不同研究者的结论往往并不统一甚至大相径庭,这些观点包括二者存在因果关系、正相关、负相关、间接相关、完全不相关等,基本上涵盖了统计学上的所有可能。其中国外学者的主要研究概述如下:

1.1 因果关系

“因果关系”主要是指财务绩效较好的公司更有实力开展环境管理,因而表现出良好的环境绩效,而环境绩效有时可能有助于财务绩效,形成“良性循环”。该观点被Hart和 Ahuja、Schaltegger和 Synnestvedt、Orlitzky 等、Vogel、Zhang和 Stern、Peloza 等人的研究结果所支持[1-6]。

1.2 负相关

“因果关系”很容易让人联想到环境绩效可能是财务绩效的负担,即二者之间存在“负相关”。这一观点得到了 Jaggi和 Freedman、Klassen 和 Whybark、Konar和 Cohen、Sarkis和Cordeiro、Filbeck和Gorman等人对多个行业的实证研究结果的支持[7-11]。很多财务分析师和公众也似乎很容易持有这一观点,比如Cordeiro和Sarkis[12]发现以有价证券的盈利预测为代表的公司绩效与环境激进行为之间存在显著负相关关系;Brammer[13]等发现英国公司的社会绩效与股票收益之间显著负相关,并且持有社会绩效低的股票组合能获得可观的超额回报。

1.3 正相关

然而,很多学者认为环境绩效与财务绩效之间存在双赢情形,来自不同行业的实证研究也表明二者之间存在显著正相关关系[14-18]。Vanderlinde[19]认为,污染减少可以使得公司降低因环境问题带来的成本(增加环保有效性、遵从成本和未来或有负债);与此同时,有很多例子可说明污染预防的获利性[15]。Harts等[1]的研究显示,污染的变化(每美元的排放物)早于财务绩效的变化。Hart[20]认为,超额收益(如高于行业平均水平的利润)来源于公司潜在的环境管理水平差异。Triebswetter和Hitchens[21]认为环境倡议和公司的高生产率之间存在正相关关系。

在有价证券方面,Cohen等和White等的研究表明,绿色证券组合具有显著高的市场报酬[22]。Klassen和McLaughlin则认为公司环境事件(如原油泄漏)发生时,公司股票具有显著负超额收益,当公司获得环境奖励时,股票拥有正的超额收益[23]。Dowell等[24]发现公司采用单一、严格的世界环境标准比没有采用这些标准的公司而言,具有更高的市场价值(Tobin-Q)。

1.4 不相关

“不相关”是指环境绩效与公司财务绩效之间没有显著关系。环境绩效的好坏不会影响企业的竞争优势[21]。Vogel[4]认为,没有证据表明环境绩效将破坏公司价值或者导致财务绩效降低。因此,市场分析师通过收集环境绩效数据作为未来资本市场回报的指标意义不大,财务绩效也不太可能成为追逐环境绩效的逻辑依据[15]。

1.5 影响环境绩效与财务绩效相关性的因素

引起上述不同观点的原因被归结为概念缺陷、尚未考虑环境法规的遵从成本、数据的限制、方法的选择不一致,等等[11,25]。近年来,学者们逐渐把视线转向探索影响环境绩效和财务绩效二者之间相关性的关联变量,比如一些可能减轻或者调节二者关系的公司变量。这些变量包括企业的规模与行业及部门特征[26]、行业增长率[14]、生命周期[25]、公司的经营效率或环保管理水平等[27]。

Montabon等、Triebswetter和Wackerbauer认为环境技术创新对环境绩效和财务绩效之间起到重要的媒介作用[18,28]。而Klassen和Whybark又将环境技术组合分为污染预防指数和污染控制指数[8],其中污染预防投资将导致较好的环境和经济绩效[29]。

如果环境政策或者环境管制引起较强的经济后果,或者企业为了获得竞争性需要战略资源,其环境绩效和经济绩效的联系将可能被预期[2]。Peloza[6]认为未来研究仍应加强理解环境绩效是如何创造商业价值以及评价这些价值的主要指标。

国内学者对环境绩效与财务绩效的关系问题也有不同看法。杨东宁、周长辉[30]认为企业环境绩效与经济绩效之间是靠组织能力这个纽带联系在一起的。孙金花[31]通过分析企业环境绩效与经济绩效关系的理论及动态关系模型,认为二者并不是简单的正相关或负相关,应从企业表面特征和内部环境管理方式两个角度来对其确定二者的关系。邓丽[32]研究发现,环境绩效对经济绩效有积极的促进作用。吕俊、焦淑艳[33]发现造纸业和建材业上市公司的环境绩效与财务绩效存在明显的正相关关系。唐久芳等[34]分析了化工行业A股上市公司的环境信息披露问题。

作者在收集我国A股上市公司2006-2009年的环境绩效数据的过程中,发现相关定量数据非常缺乏。而在收集财务数据时却在财务报表中获得了较为丰富的排污费数据,由于该数据本质上可认为是企业环境绩效的一种负面反应,因此,这里尝试以排污费来量化企业的环境绩效,并选取适当的控制变量对我国上市公司环境绩效与财务绩效的关系开展了一些实证研究。

2 研究假设

传统观点认为,公司在环保方面的努力虽然提高了社会或环境绩效,但由于其利用了管理资源,偏离了公司的核心领域,从而降低了盈利性。然而,盈利性不是也不应是企业追逐社会和环境绩效的唯一目标,因为社会和环境绩效的潜在意义更大[4]。环境绩效和财务绩效这两种表面上看起来相互竞争的目标之间应存在一种均衡。在这种状态下,成功不仅意味着财务绩效提升,还意味着社会和环境绩效的提高。

事实上,资源社会可持续发展、环保法规及公众环保意识日益增强等多重因素客观上正在构成公司开展有效环境管理的经济激励和契约激励[3]。伯格·沃纳菲尔特于1984年提出的资源基础理论(Resource-Based View,简称RBV)指出,企业具有不同的有形和无形的资源和能力,是企业持久竞争优势的源泉。该理论强调绩效是资源产出的一个关键结果,并明确了无形资产(如各种专门知识、公司文化、声誉等)的重要性。面对环境压力,企业在环境管理与环保新技术方面的投入将成为企业获得竞争优势的贵重资源。企业在环境管理方面的资源优势主要依赖于公司在法规遵从基础上建立的环境预防措施,包括管理技能、组织程序和惯例,还包括开发的环境新技术或改进的生产工艺。这些环保技能有助于企业节能减排,使得来自污染预防的压力变成某种形式的模糊资源[14]。

在资源基础理论前提下,不仅资源的效率性有利于解释好的环境绩效将导致好的财务绩效,市场对公司风险的反应也有助于解释环境绩效对财务绩效的促进作用[35]。环境管理通过改进公司生产及经营效率,最小化环境遵从成本,一方面可以降低公司资本成本,给公司带来了更大的利润空间[35],另一方面能够降低环境事故发生的概率,从而消除环境事故可能给企业绩效带来的负反应(如用于补偿和清理的大额现金流出、盈利性降低、公司声誉诋毁等)[36]。

持续有效的环境管理对内有助于企业形成良好的环保文化,对外有助于建立企业的绿色品牌。环境绩效的改进需要整合公司文化、人力资源和组织特性,促使企业各层次员工参与开发污染预防程序并改善工作技能,通过跨学科的整合来改进生产效率,而这些都将成为企业面对现代竞争环境的应对资源[1]。企业在创建绿色品牌时所获得的环境声誉是一种贵重的不可模仿的资源,它符合公众和社会的期待,从而有利于扩大企业的营业收入与利润,即企业实现了“绿色”和竞争性的双赢[19]。

可见,传统的基于污染控制的末端环境治理的成本观或许可能阻碍环境法规的自觉遵从,但基于污染预防的环境管理强调的是工艺技术的革新、环保文化的形成以及绿色品牌的建立,这些都将构成企业持续竞争优势的重要资源,从而为环境绩效与财务绩效的双赢观奠定了理论基础。

基于以上分析,本文提出如下假设:

假设1:公司环境绩效与财务绩效二者之间存在因果关系。

假设2:公司较高的环境绩效水平将提高公司的盈利能力,环境绩效与财务绩效呈显著正相关关系。

假设3:上市公司环境绩效的财务绩效边际效益是递减的。

3 研究设计

3.1 环境绩效与财务绩效的代理变量选取

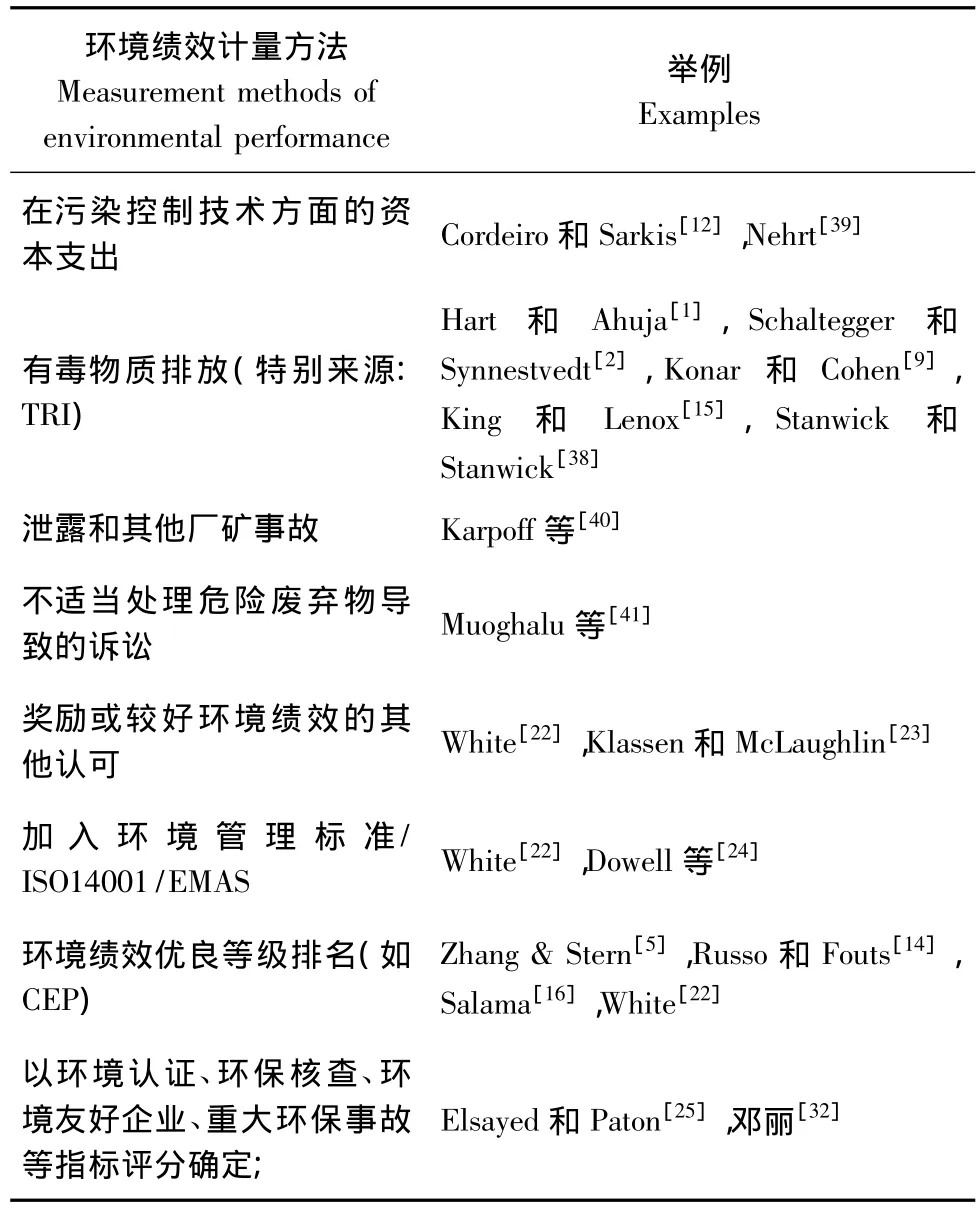

通过对公司环境绩效与财务绩效关系的研究文献进行梳理,我们发现学者们在研究过程中所选取的财务绩效及环境绩效的代理变量分别如表1和表2所示。

一般情况下,财务绩效变量的数据来源比较广泛。国外所采用的环境绩效代理变量也有比较系统的数据来源,主要包括美国的TRI(Toxic Release Inventory,有毒物质排放清单,简称 TRI)、CEP(Council on Economic Priorities,经济优先权委员会,简称 CEP)或者 IRRC(Investor Responsibility Research Center,投资者经济责任联盟,简称IRRC)或者英国的 BMAC排名(Britain’s Most Admired Companies)等。

我国上市公司环境绩效信息尤其是定量数据披露缺乏,这给环境绩效变量选取带来了困难。邓丽[31]选取是否通过国家环境保护总局颁布的环境认证、最近三年是否通过环保核查、是否评选为环境友好企业及最近三年是否有重大环保事故等综合评分作为环境绩效的代理变量;秦颖、武春友等[36]用几个重要废弃物指标排放量集成一个综合指标作为代理变量;吕俊、焦淑艳[32]以是否因过量排放受到处罚及处罚的类型来代表上市公司环境绩效等。这些指标的数据来源不系统,而且赋值的主观随意性也较大。

表1 财务绩效变量统计表Tab.1 Financial performance variable statistics

表2 环境绩效变量统计表Tab.2 Environmental performance variable statistics

鉴于国内没有较成熟的环境排放数据库资料,本文试图以上市公司年度报告中披露相对丰富的企业排放财务数据——单位营业收入排污费及其年度增量分别作为环境绩效的代理变量,来考察我国上市公司环境绩效与财务绩效的相关性。根据排污费的性质,作者认为这一代理变量的选择具有内在科学合理性。首先,排污费是企业为消除自身的环境责任或补偿对环境的损害,根据《排污费征收使用管理条例》(国务院第369号令)等相关国家法律法规向环境保护行政主管部门所缴纳的一种具有惩罚性质的费用。排污费主要用于污染防治项目的拨款补助或者贷款贴息,其征收目标是鼓励排污者利用各种资源提高环境管理水平,预防和控制污染,改善环境。其次,排污费是按企业所排放各种固、液、气、危险废弃物等的种类、数量为依据进行计算,一定程度上反映了企业污染物的综合排放量。由表2可以看出,前人也较为普遍地以TRI所列有毒物质综合排放量作为环境绩效的代理变量。因此,企业的单位营业收入排污费在某种程度上可以反映企业的环境绩效,即单位排污费低,代表企业的污染控制效果较好,环境绩效较高,反之亦然。

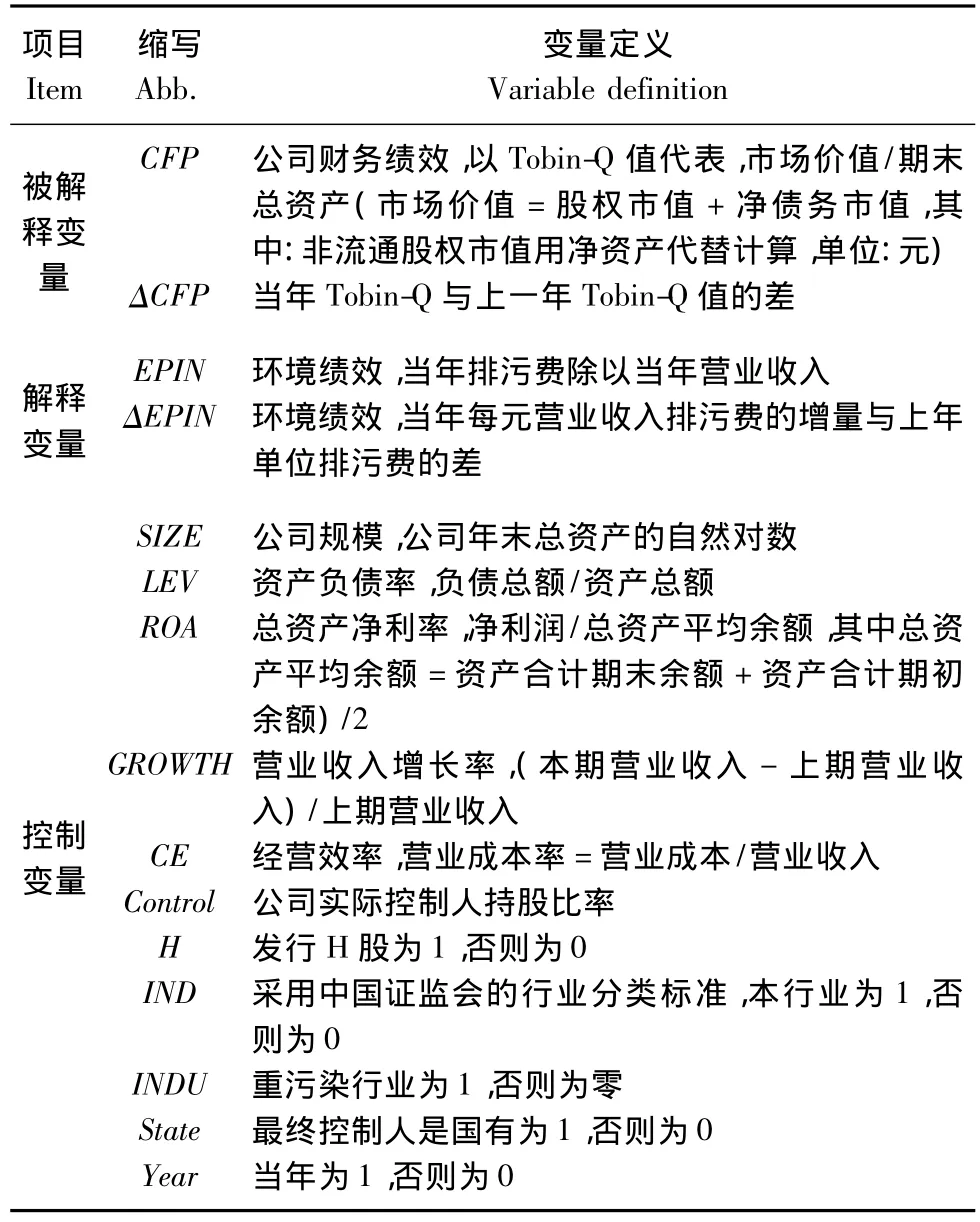

论文选取Tobin-Q值及其年度增量作为上市公司财务绩效的代理变量。结合前人研究成果,挑选一些与Tobin-Q值具有潜在因果关系的控制变量,包括营业收入增长率、营业成本率、是否同时发行H股等。理论上认为,当公司的营业收入增长率不高时,公司极少可能去收获环境绩效带来的利益;营业成本率的高低可以一定程度反映企业经营效率,影响排污费的大小,从而影响企业的财务绩效;发行H股的公司环境管理水平应该更好,从而导致较高的财务绩效。本文研究所涉及的变量说明如表3所示。

3.2 样本选取与数据来源

以沪深两市全部A股上市公司作为研究对象,并对这些公司执行了如下筛选程序:①以2009年1697份年报为基准,手工收集年报中排污费数据,剔除尚未披露排污费数据的公司,共获得161家公司的排污费数据(这些排污费数据主要来自于现金流量表中的“支付其他与经营活动有关的现金”,其他的来自管理费用(5家)、其他应付款或其他流动负债(12家)、关联交易(2家);②剔除排污费中包含其他与环保无关的费用(如运输费、保卫费等)的样本;③剔除2008-2010年上市的6家数据不全的样本。经过以上筛选最终获得413个研究样本。

这些样本的年份分布分别为2009年(154,占37.29%),2008 年(128,占30.99%),2007 年(98,占23.73%),2006年(33,占7.99%)。主要处于电子业、机械、设备、仪表业、其他制造业、交通运输、仓储业、社会服务业,约占87.65%。由此可以看出,我国上市公司排污费的计算和缴纳不具有一贯性,年份分布也不均匀。

表3 变量定义表Tab.3 Variable definition table

此外,文中财务数据来源于国泰安信息技术有限公司开发的CSMAR上市公司财务数据库、年报数据来源于上海证券交易所、深圳证券交易所、巨潮资讯网等网站上市公司年报。文中排污费数据系手工收集整理而成。

3.3 模型设计

鉴于回归分析简单明了并且易于考察变量间的关系,论文采用格兰杰(Granger)因果关系检验了每元营业收入排污费为代表的环境绩效与公司财务绩效的因果关系,并用OLS回归分析探讨了以每元营业收入排污费及其年度增量为代表的环境绩效与公司财务绩效的相关性。文中格兰杰因果关系检验采用EVIEWS统计软件进行数据处理,相关性检验和方差分析数据处理主要是通过STATA11和EXCEL完成。

为分析每元营业收入排污费对公司财务绩效的影响,本文构建了模型1,如式1所示。研究时主要考察环境绩效变量的系数β1的正负。

为分析每元营业收入排污费的年度增量对公司财务绩效的影响,本文构建了模型2,如式2所示。研究时主要考察环境绩效变量的系数β*1的正负。

为分析环境绩效对公司财务绩效是否存在边际效应递减现象,本文构建了模型3,如式3所示。根据假设3,解释变量ΔEPIN的系数β'1应显著为负。

4 实证检验结果与分析

我们对环境绩效与财务绩效关系的考察采取了逐步回归的方法,模型1以2006-2009年年报中的单位排污费(共413个)作为环境绩效的代理变量,称为第一组数据。由于模型2和模型3以单位排污费的年度增量作为环境绩效的代理变量,因此选择2007-2009年排污费的面板数据(共294个),取其差值获得196个样本,称为第二组数据。这里假定资本市场是有效的,并且单位排污费及其年度增量能反映企业环境绩效的好坏。

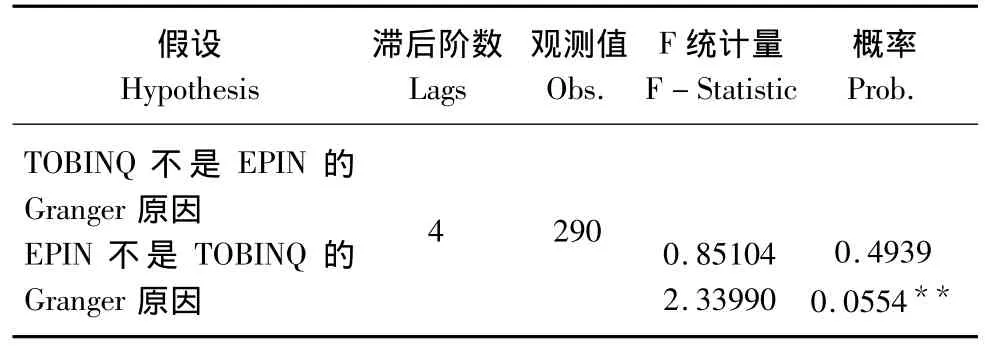

为检验上市公司环境绩效与财务绩效的因果关系,下文以第二组数据对每元营业收入排污费为代表的上市公司环境绩效与以Tobin-Q值为代表的财务绩效进行了因果检验。检验结果如表4所示。

表4 环境绩效与财务绩效的格兰杰因果检验Tab.4 Pair Wise Granger Causality Tests for environmental performance and financial performance

结果表明,上市公司环境绩效与财务绩效之间具有显著的因果关系,即上市公司环境绩效的好坏会带来其财务绩效的变化,假设1得到检验。

4.2 企业Tobin-Q值与排污费的相关性检验

4.2.1 变量描述性统计

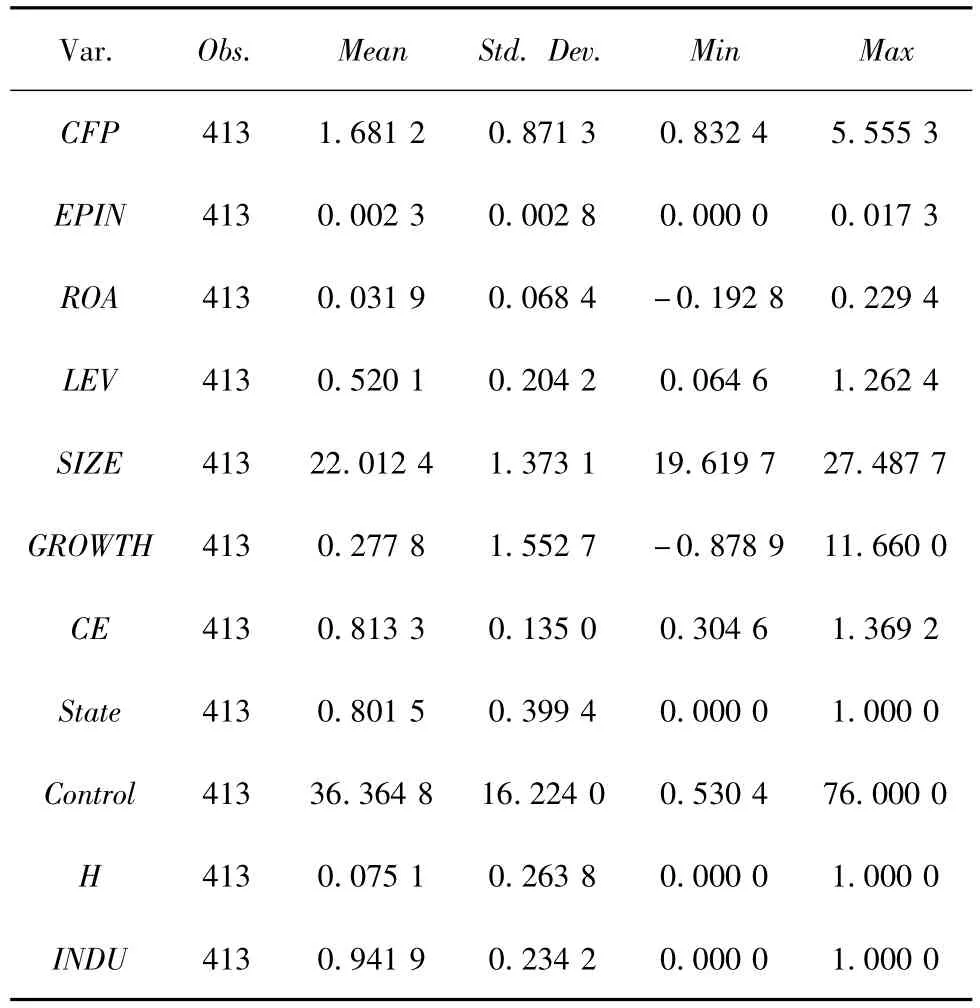

为排除异常值的影响,下文对Tobin-Q值、ROA、LEV、GROWTH等变量做了Winsor1%的处理。模型1所涉及变量的描述性统计如表5所示。研究样本的Tobin-Q值在0.83 -5.56 之间,均值为 1.68,说明投资者对样本公司的财务评价处于较高水平。每元营业收入的排污费在0和0.017 3之间,均值为0.002 3。除此,需要说明的是,样本公司的财务风险比较高(均值为52.01%),营业收入成长率也较好(均值为27.78%),具有较好的市场前景。但是,样本公司的营业成本率普遍较高(均值为81.33%),存在降本增效的潜力。有80.15%的样本属于国有公司,但是同时发行H股的公司并不多,仅占样本总体的7.51%。

表5 第一组数据变量描述性统计表Tab.5 Descriptive statistics for the first data set

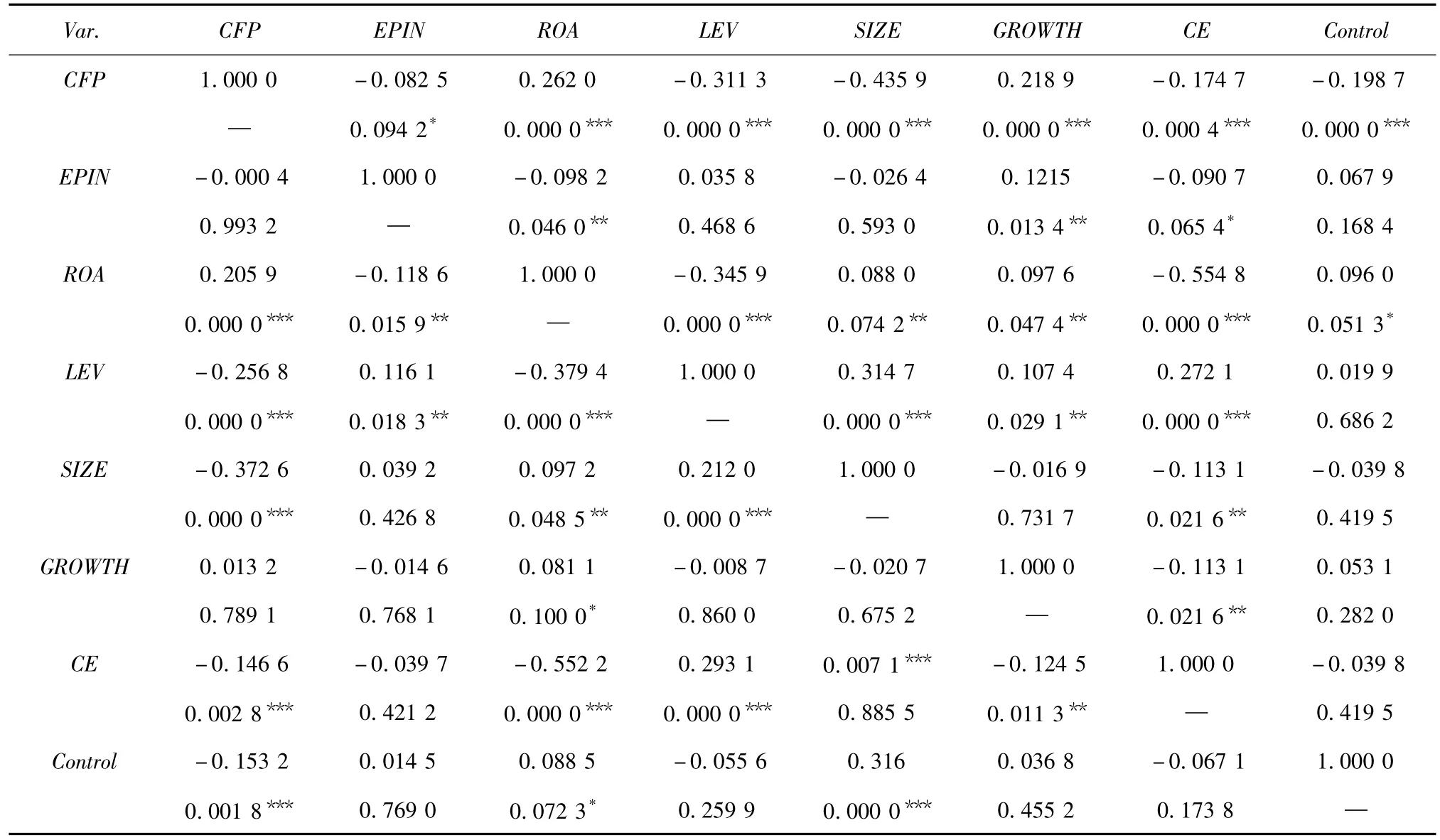

4.2.2 变量相关性检验

模型1涉及的各变量之间的相关系数如表6所示。从表中可知,样本的Tobin-Q值与每元营业收入的排污费之间的Spearman相关系数在10%的水平显著为负,但二者的Pearson相关系数为负却不显著。每元营业收入的排污费与ROA显著负相关,与CE负相关,而与LEV正相关。

4.2.3 变量线性回归结果

根据分段插值方法,给每个节点预设未知的标量电势后,基于插值代理点,如图3(c)中的d0,多边形单元可分解成若干三角形区域(图2(c)为n个)。通过最小化单元能量可获得代理点上的电势,并以此得到分段形函数。代理点可以选择重心如图2(a),图2(b),图2(d),或者最大内切圆的圆心如图2(e),图2(f)。

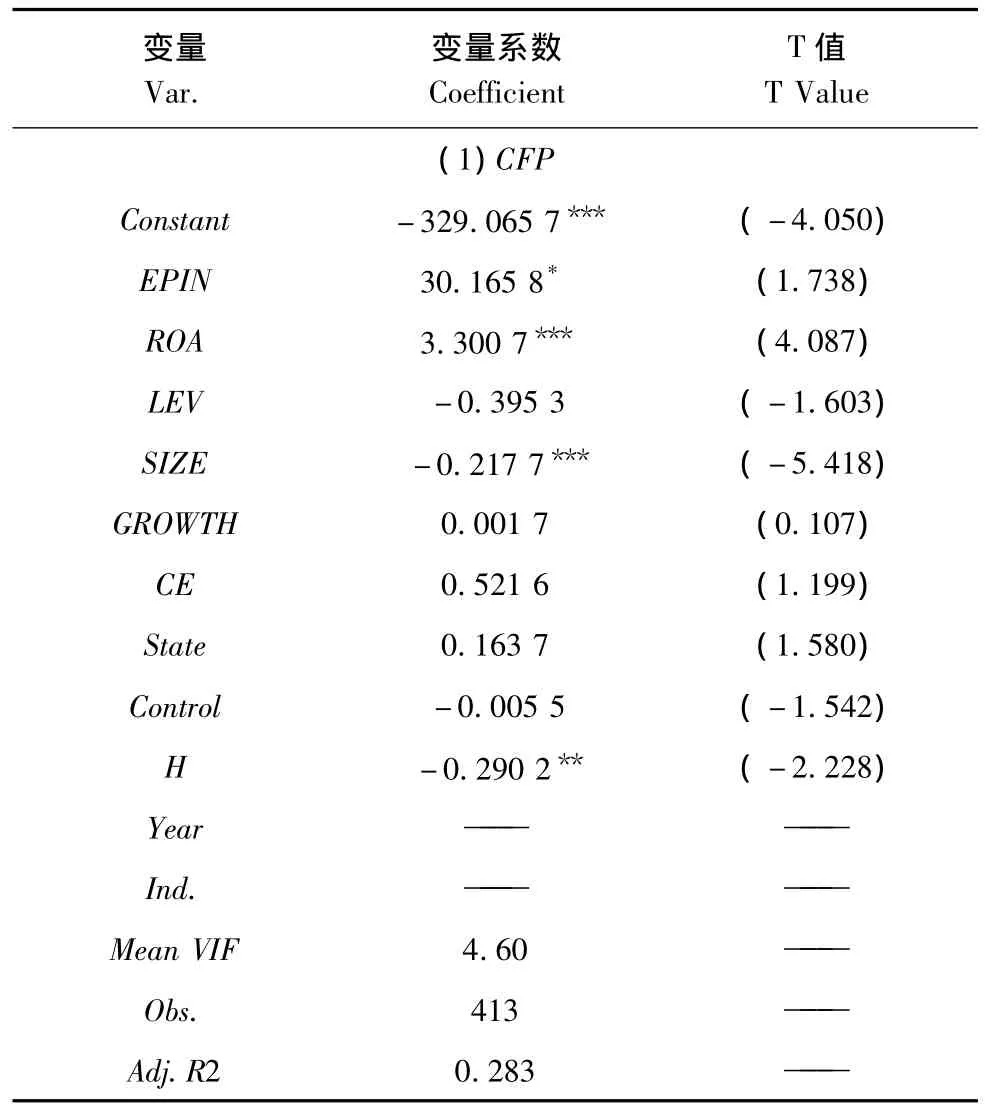

模型1的变量回归结果如表7所示。

从表7可以看出,在控制了资产报酬率、资产负债率、企业规模、收入增长率、营业成本率、企业性质、实际控制人持股比率、是否发行H股及年份和行业后,每元营业收入的排污费与公司的Tobin-Q值在10%的水平上呈显著正相关关系,这与相关性检验的结果矛盾。可见,单独考察以单位排污费为代理变量的环境绩效与财务绩效的关系时,二者之间具有一定的正相关性。但在加入了其他控制变量后,二者之间的正相关性并不显现甚至相反。这一矛盾结果可能表明,与其他变量相比,单位排污费对Tobin-Q值的影响实质上并不占主导地位。

表6 第一组数据变量相关系数表Tab.6 Variable correlation coefficient table about the first data set

表7 第一组数据变量回归结果表Tab.7 Regression results of the first data set

4.3 单位排污费年度增量对Tobin-Q值及其增量的相关性研究

我们以模型1涉及的413份样本为对象,考虑到2006数据较少,故只选取披露2007-2009排污费数据的公司为研究对象,共获得98家公司的294个数据,将单位排污费变量求差、财务绩效变量(Tobin-Q)求差后共获得196个样本,这就构成了第二组数据样本。需要说明的是,第二组数据CFP的均值(1.577 9)与标准差(0.801 4)与第一组数据CFP的均值(1.681 2)与标准差(0.871 3)非常接近,所以第二组数据也能说明环境绩效与财务绩效的关系。

4.3.1 变量描述性统计

模型2和模型3的变量描述性统计如表8所示。单位排污费的增量从-0.127 1到0.008 1之间,总体呈下降趋势(均值为-0.000 3),说明样本公司整体环境绩效有所改善。Tobin-Q值的增量处于-3.323 9与3.537 9之间,均值为-0.005 6,说明上市公司的Tobin-Q值整体有所下降。

4.3.2

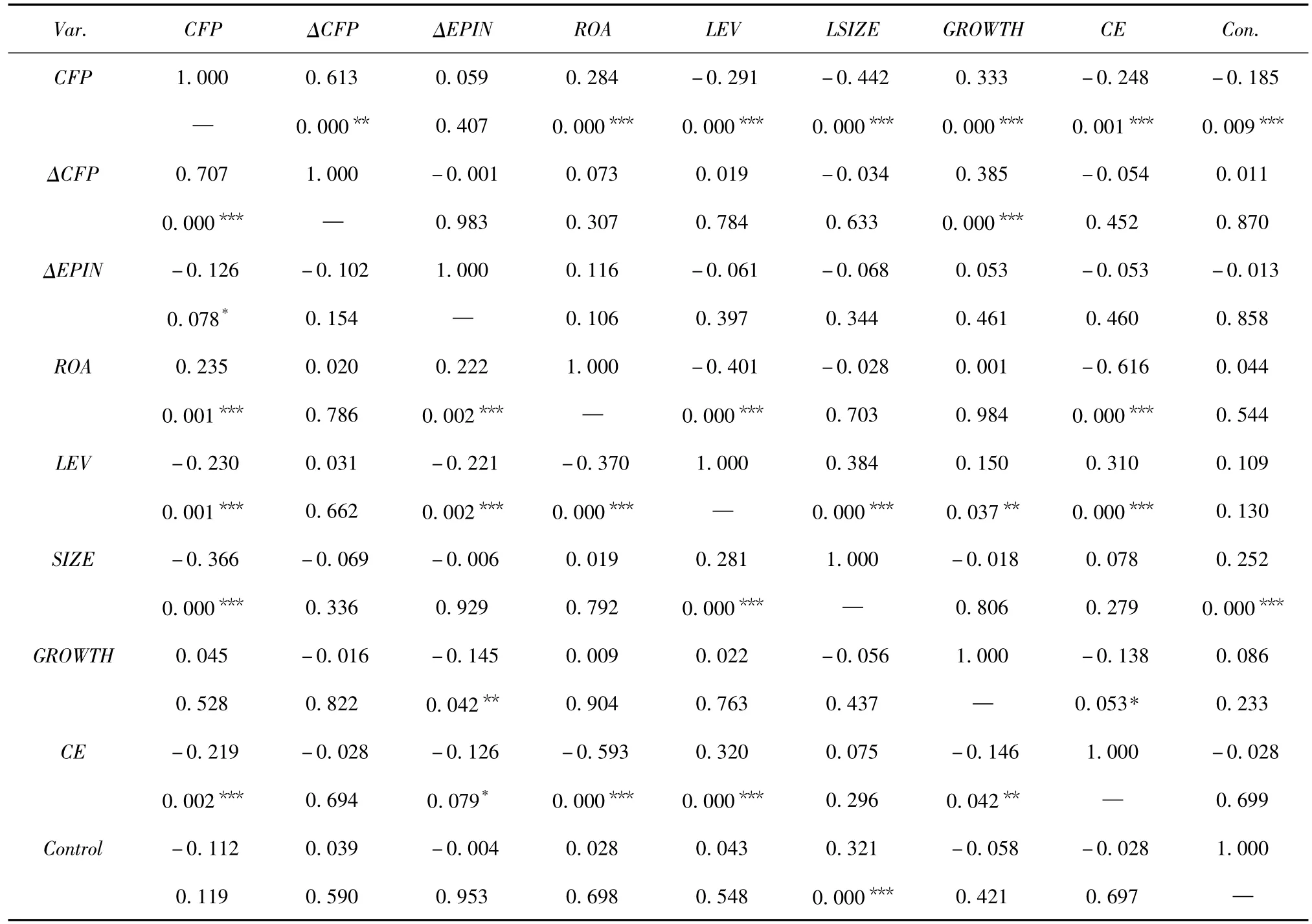

表9列示的是模型2和模型3变量的相关系数。财务绩效(CFP)与单位排污费的增量(ΔEPIN)之间的Pearson相关系数在10%的水平上显著负相关,而Spearman相关系数为正,但不显著。财务绩效的增量(ΔCFP)与单位排污费的增量(ΔEPIN)之间的Pearson和Spearman相关系数均为负,但不显著。

4.3.3 变量线性回归结果

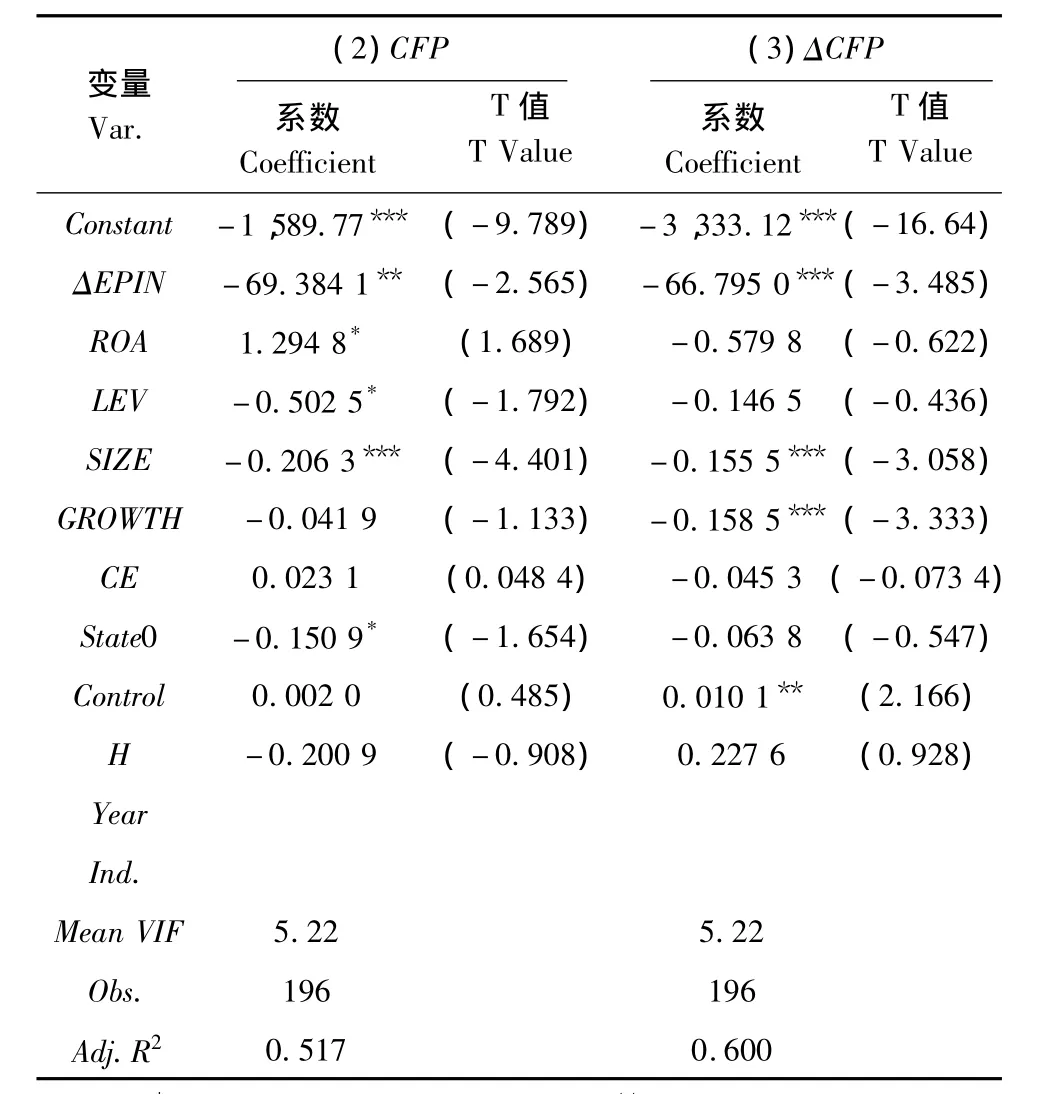

模型2和模型3的回归结果如表10所示。模型2的回归结果显示,单位排污费的年度增量与Tobin-Q值在5%的水平上呈显著负相关关系,这一结果与相关性检验的结果基本一致。说明无论考虑上述众多控制变量与否,单位排污费的年度增量与Tobin-Q值之间具有显著的负相关关系,意味着改善的环境绩效具有较好的财务前景,即环境绩效与财务绩效存在正相关关系,假设2得到验证。

模型3的回归结果显示单位排污费年度增量与Tobin-Q值的年度增量之间在1%的水平呈显著负相关关系,这也与相关性检验的结果基本一致。这说明单位排污费升高,Tobin-Q值的年度增量会降低,呈现环境绩效的边际效用递减现象,即假设3得到验证。

表8 第二组数据主要变量描述性统计Tab.8 Descriptive statistics for the second data set

表9 第二组数据变量相关系数表Tab.9 Variable correlation coefficient table about the second data set

表10 第二组数据多变量回归结果Tab.10 Multivariate regression results of the second data set

4.4 环境绩效与财务绩效的相关性讨论

为了进一步明确我国上市公司环境绩效对财务绩效的相关性,这里有必要对单位营业收入排污费及其年度增量作为环境绩效代理变量的含义进行进一步的界定。排污费实质上是企业对自己向外输出有害物质行为的一种环境补偿,某种意义上相当于公司如果对这些有害物质进行末端治理(以期达到无排放效果)所需的费用。而排污费的年度增量(降低量)可以理解为企业采取了必要的措施使得排污量得到减少,由于这种减少一般不会缘于企业的末端治理,因而将相当于企业开展污染预防管理的成效。上文研究发现,排污费对企业Tobin-Q值的关系不确定,而无论是否考虑控制变量,排污费的年度增量与企业Tobin-Q值之间均表现为比较稳定的负相关,这充分说明积极有效的环境预防管理将有利于企业财务绩效的改善,使得环境绩效与财务绩效表现为正相关。

这一结论与很多文献报道结果是一致的。单纯的环境末端治理行为并不一定能带来财务绩效的改善,由此引起的环境绩效与财务绩效之间的相关性并不明确,甚至可能是负相关。但长期的污染预防投资将会转化为公司竞争优势的重要资源,从而带来环境和经济绩效的共赢[29]。如果认为只有积极有效的环境预防管理才能产生真正意义上的环境绩效,则环境绩效对财务绩效将呈现显著的正相关性。但实施积极环保政策时,要考虑环境绩效对财务绩效可能出现的边际效用递减,即在环境绩效改善到一定程度后,要及时衡量环保投资的边际成本与边际收益。

5 结论

本文以单位排污费及其年度增量作为环境绩效的代理变量,以Tobin-Q值作为财务绩效的代理变量,考察了上市公司环境绩效与财务绩效之间的关系,得出以下结论:第一,以单位排污费的增量作为我国上市公司环境绩效的代理变量,是现阶段研究我国环境绩效与财务绩效相关性的一个良好选择;第二,上市公司环境绩效与财务绩效存在因果关系;第三,上市公司环境绩效与财务绩效存在显著正相关关系;第四,上市公司环境绩效对财务绩效的边际效益是递减的。

作者试图通过市场对上市公司环境绩效的评价,来挖掘上市公司进行环境绩效管理的动机,结论有助于上市公司认清一个问题,即环境管理投资并不一定导致财务绩效的恶化,相反,积极主动地开展环境预防管理,包括实现工艺技术革新、培养企业环保文化以及建立绿色品牌等,会在当前资源环境可持续发展压力下保持和提升公司的竞争力优势,实现环境与经济的双赢。

但作为一项具有探索性和交叉性的研究,本文可能存在诸多不足与偏颇,有待进一步调整与改进。第一,在当前环境信息数据严重缺乏的情况下,首次提出以排污费视角来考察环境绩效对财务绩效的相关性。虽然作者试图解释了单位排污费及其年度增量用作环境绩效代理变量的合理性,研究结论也可获得大量文献研究的广泛支持,但该研究思路的理论依据仍值得进一步探讨。第二,研究的样本数据仍然有限。虽然上市公司排污费数据披露相对丰富,但主要集中于重污染行业,不一定能说明上市公司整体。并且由于可获得数据的时间长度也仅为近3年,研究结论的稳定性还有待进一步观察。

References)

[1]Hart S, Ahuja G. Does It Pay to be Green?An Empirical Examination of the Relationship Between Emission Reduction and Firm Performance[J].Business Strategy and the Environment,1996,5:30-37.

[2]Schaltegger S,Synnestvedt T.The Link between ‘Green’and Economic Success:Environmental Management as the Crucial Trigger between Environmental and Economic Performance[J].Journal of Environmental Management,2002,(65):339 -346.

[3]Orlitzky M,Schmidt F L,Rynes S L.Corporate Social and Financial Performance:A Meta-analysis[J].Organization Studies,2003,24(3):403-441.

[4]Vogel D J.Is There a Market for Virtue?The Business Case for Corporate Social Responsibility[J].California Management Review,2005,47(4):19-45.

[5]Zhang R, David S. Firms’ Environmentaland Financial Performance:An Empirical Study[EB/OL].CSR paper 19.2007[2010-09-25].http://ssrn.com/abstract=1429886

[6]Peloza J. The Challenge of Measuring Financial Impacts from Investments in Corporate SocialPerformance[J]. Journalof Management,2009,35(6):1518-1541.

[7]Jaggi B,Freedman M.An Examination of the Impact of Pollution Performance on Economic and Market Performance:Pulp and Paper Firms[J].Journal of Business Finance and Accounting,1992,19(5):697-713.

[8]Klassen R,Whybark D.The Impact of Environmental Technologies on Manufacturing Performance[J].Academy of Management Journal,1999,42(6):599 -615.

[9]Konar S,Mark A.Cohen.Does the Market Value Environmental Performance?[J].The Review of Economics and Statistics,2001,83(2):281-289.

[10]Sarkis J,Cordeiro J.An Empirical Evaluation of Environmental Efficiencies and Firm Performance: Pollution Prevention Technologies Versus End-of-pipe Practice[J].European Journal of Operational Research,2001.,135:102-113.

[11]Filbeck G,Gorman R.The Relationship Between Environmental and Financial Performance of Public Utilities[J].Environmental Resource and Economics,2004,29:137 -157.

[12]Cordeiro J, SarkisJ. EnvironmentalPro-activism and Firm Performance:Evidence from Security Analyst Earnings Forecasts[J].Business Strategy and the Environment,1997,6:104 -114.

[13]Brammer S,Brooks C.,Pavelin S.Corporate Social Performance and Stock Returns:UK Evidence from Disaggregate Measures[J].Financial Management,2005,35(3):97 -116.

[14]Russo M,Paul A.Fouts. A Resource-based Perspective on Corporate EnvironmentalPerformance and Profitability[J].Academy of Management Journal,1997,40(3):534 -559.

[15]King A,Lenox M.Does It Really Pay to be Green?An Empirical Study of Firm Environmental and Financial Performance[J].Journal of Industrial Ecology,2001,5(1):105-116.

[16]Aly S.A Note on the Impact of Environmental Performance on Financial Performance[J].Structural Change and Economic Dynamics,2005,3:413 -421.

[17]Darnall N,Jolley G J,Ytterhus B.Understanding the Relationship between a Facility’s Environmental and Financial Performance[M]//Johnstone N.Environmental Policy and Corporate Behavior.Publisher:SSRN,2007,213-259.

[18]Montabon F,Robert S,Ram N.An Examination of Corporate Reporting Management Practices and Firm Performance [J].Journal of Operations Management,2007,5(25):998-1014.

[19]Porter M,Vanderlinde C.Toward a New Conception of the Environment-competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97-118.

[20]Hart S.Beyond Greening:Strategies for a Sustainable World[J].Harvard Business Review,1997,75(1):66.

[21]Triebswetter U,Hitchens D.The Impact of Environmental Regulation on Competitiveness in the German Manufacturing Industry:A Comparison with other Countries of the European Union[J].Journal of Cleaner Production,2005,13(7):733 -745.

[22]White M A.Corporate Environmental Performance and Shareholder Value[EB/OL].1996[2010 -1 -23].http://etext.lib.virginia.edu/osi/.

[23]Klassen R, McLaughlin C. The ImpactofEnvironmental Management on Firm Performance[J].Management Science,1996,42:1199–1214.

[24]Dowell G,Hart S,Yeung B.Do Corporate Global Environmental Standards Create or Destroy Market Value?[J].Management Science,2000,46:1059-1074.

[25]Elsayed K,David P.The Impact of Environmental Performance on Firm Performance:Static and Dynamic Panel Data Evidence[J].Structural Change and Economic Dynamics,2005,16:395 -412.

[26]Telle K.“It Pays to be Green”A Premature Conclusion?[J].European Association of Environmental and Resource Economists,2006,35(3):195-220.

[27]Sarkis J,Gonzalez-Torre P,Adenso-Diaz B.Stakeholder Pressure and the Adoption of Environmental Practices:The Mediating Effect of Training[J].Journal of Operations Management,2010,(28):163-176.

[28]Triebswetter U,Wackerbauer J.Integrated Environmental Product Innovation and Impacts on Company Competitiveness:A Case Study of the Automotive Industry in the Region of Munich[J].European Environment,2008,18(1):30-44.

[29]Stella V,Liesbet V,Peter V.The Impact of Environmental Policy on Industrial Sectors:Empirical Evidence from 14 European Countries[J].HUB RESEARCH PAPER,2009.Sep.

[30]杨东宁,周长辉.企业环境绩效与经济绩效的动态关系模型[J].中国工业经济,2004,(4):43 -50.[Yang Dongning,Zhou Changhui.Organizational Capability:the Missing Link between Corporate Environmental Performance and Economic Performance[J].China Industrial Economy.2004(4):43 -50.]

[31]孙金花.中小企业环境绩效评价体系研究[D].哈尔滨:哈尔滨工业大学,2008:43-47.[Sun Jinhua.Environmental Performance Evaluation System for SMEs[D].Harbin:Harbin Institute of Technology,2008:43 -47.]

[32]邓丽.环境信息披露、环境绩效与经济绩效相关性的研究——基于联立方程的实证分析[D].重庆:重庆大学,2007:13 -16.[Deng Li.Research on the Relation Among Environmental Disclosure EnvironmentalPerformance and Economic Performance[D].Chongqing:Chongqin University,2007:13 -16.]

[33]吕俊,焦淑艳.环境披露、环境绩效和财务绩效关系的实证研究[J].山西财经大学学报,2011,(1):109 -116.[Lv Jun,Jiao Shuyan.Empirical Study on the Relations among Environmental Disclosure,Environmental Performance and Financial Performance[J].Journal of Shanxi Finance and Economics University.2011,(1):109 -116.]

[34]唐久芳,李鹏飞.环境信息披露的实证研究——来自中国证券市场化工行业的经验数据[J].中国人口·资源与环境,2008,(5):112 - 117.[Tang Jiufang,Li Pengfei.Environmental Disclosure of Chemical Industry:Evidence from Chinese A-share Market[J].China Population,Resources and Environment.2008,(5):112 -117.]

[35]Sharfman M,Fernando C.Environmental Risk Management and the Cost of Capital[J].Strategic Management Journal,2008,29:569-592.

[36]Peloza J.Using Corporate Social Responsibility as Insurance for Financial Performance[J].California Management Review,2006,48(2),52-72.

[37]Aras G,Aybars A,Kuthu O.Managing Corporate Performance:Investigating the Relationship Between Corporate Social Responsibility and Financial Performance in Emerging Markets[J].International Journal of Productivity and Performance Management,2010,59(3):229 -254.

[38]Stanwick P A,Stanwick S D.The Relationship Between Corporate Social Performance and Organization Size,Financial Performance,and Environmental Performance:An Empirical Examination[J].Journal of Business Ethics,1998,17(2):195 -204.

[39]Nehrt C.Timing and Intensity of Environmental Investments[J].Strategic Management Journal,1996,17(7):535 -547.

[40]Karpoff J,Lott J,Rankine G.Environmental Violations,Legal Penalties,and Reputation Costs[EB/OL].Working paper,Social Science Research Network,1998.[2011-1-26].http://www.law.uchicago.edu/files/files/71.Lott_.Environment.pdf

[41]Muoghalu M,Robinson H D,Glascock J.Hazardous Waste Lawsuits,Stockholder Returns,and Deterrence.Southern Economic Journal,1990,57:357 -370.

[42]秦颖,武春友.企业环境绩效与经济绩效关系的理论研究与模型构建[J].系统工程理论与实践,2004,(8):112 -114.[Qin Ying,Wu Chunyou.The Theoretical Study of the Relationship between the Environmental and Economic Performance of Firm and Model Construct[J]. Systems Engineering-theory & Practice,2004,24(8):112 -114.]

Research on Relationship Between Environmental Performance and Financial Performance of Chinese Listed Companies

HU Qu-ying

(The Management School of South-Central University for Nationalities,Wuhan Hubei 430064,China)

After reviewing the worldwide studies on the relationship between the environmental performance and financial performance,the pollution charge and its annual increment are recommended for the first time as the proxy variables for the environmental performance of an enterprise,and an empirical examination of the relationship between environmental performance and financial performance as represented by the Tobin-Q value is performed.The methodological approach of this study mainly includes descriptive statistics,Granger causality test and OLS regression analysis.The sample data are collected from the annual reports of the A-share listed companies between 2006 and 2009,and various control variables such as corporation size are considered during the regression analysis.The study shows that,the just end-of-pipe pollution control approach does not necessarily improve the financial performance,indicating uncertain relativity between the environmental performance and financial performance.However,proactive pollution prevention management should be benefitial to both environmental and financial performance,leading to significant positive relationship between the two.Furthermore,the effect of environmental performance on financial performance may be subject to the law of diminishing marginal utility.It also indicates that the pollution charge should be a good starting point for the study of the relationship between environmental performance and financial performance particularly in the situation of lack of environmental information disclosure.Our results are useful to the managers in that they show that active environmental prevention management can help improve the company’s competitive advantage.

financial performance;environmental performance;relationship;pollution charge

F205

A

1002-2104(2012)06-0023-10

10.3969/j.issn.1002-2104.2012.06.005

(编辑:温武军)

猜你喜欢

北京航空航天大学学报(2022年5期)2022-06-06

当代陕西(2022年6期)2022-04-19

当代水产(2021年8期)2021-11-04

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中学生数理化·中考版(2019年9期)2019-11-25

当代农村财经(2018年2期)2018-03-06

中国资源综合利用(2017年3期)2018-01-22

印刷技术·包装装潢(2016年12期)2016-12-30

新高考·高二数学(2014年7期)2014-09-18