企业社会责任与企业竞争力关系实证研究——基于部分中国上市公司的经验证据

2012-11-27 06:24:46徐月芳吴易明

战略决策研究 2012年6期

徐月芳 吴易明

一﹑引言

随着经济全球化的不断发展,市场竞争越来越激烈,提升和保持企业持久竞争力问题成为企业关注的焦点。但是,随着中国经济突飞猛进, 不少企业在追求自身利益的同时忽视了其社会责任,三鹿集团“三聚氰胺重大食品安全事故”、完达山药业“刺五加注射液事件”等事件都说明了中国企业社会责任的缺失。由于企业社会责任的缺失,导致了农民工工作、生存条件恶劣,工资被恶意拖欠, 企业诚信缺乏, 环境污染,资源过度消耗等问题。这些问题已经严重到了刻不容缓的地步,进一步导致了劳资关系紧张、劳动力严重不足、顾客对企业产品和服务的不信任等问题的出现,严重影响了企业竞争力。近几年来,企业的社会责任问题日益成为全球关注的焦点,企业社会责任与企业竞争力的关系问题不可避免地成为国内外研究的热点之一。

传统观点认为,企业不应该承担社会责任。米尔顿·弗里德曼(Friedman)指出,企业只有一种社会责任,就是在遵纪守法的基础上利用资源,为增加利润而从事经营活动[1]。哈罗德·孔茨和海因茨·韦里克甚至认为,企业承担社会责任会降低企业的经济效益﹑减弱企业对资源的有效配置作用,因此对企业而言意味着成本和负担,从而会使企业在竞争中处于不利地位[2]。但是,越来越多的国内外理论及实践研究都表明, 企业承担社会责任可以使企业本身获益,增强企业竞争力。本文基于企业社会责任和企业竞争力理论,运用统计学的相关分析理论模型﹑企业竞争力评价指标体系和模型以及基于三重底线和利益相关方理论的企业社会责任评价指标体系和模型,实证分析企业社会责任(CSR)与企业竞争力之间的关系,以期为中国的企业社会责任进一步研究和发展提供理论和实践依据。

二﹑文献回顾

企业社会责任( Corporate Social Responsibility,简称CSR),的内涵和外延,不仅由于人们研究企业社会责任的视角不同而不同,更是随着社会经济的发展而不断变化[3]。卡罗尔等专家学者也指出,不同的企业,在规模、产品类型、盈利能力和资源及对社会和利用相关者的影响等方面都有所不同,因而它们信奉、履行的企业社会责任也就不同[4]。综合各种定义,企业社会责任可以被理解为:企业在创造利润、对股东利益负责的同时,还要承担对员工、对社会和环境的社会责任,包括遵守商业道德、生产安全、职业健康、保护劳动者的合法权益、节约资源等。

尽管专家学者对企业竞争力的内涵、外延、形成条件以及决定因素看法不一,但对企业竞争力的本质认识基本是一致的,即在市场经济中,企业竞争力最直观地表现为一个企业能够比其他企业更有效地向消费者( 或者市场) 提供产品或者服务, 并且能够使自身得以发展的能力或者综合素质[5]。姚益龙等认为,财务报表是企业经济活动的记录,通过财务报表分析,能详细而准确地了解企业经营及业绩[6]。侯良勇明确指出:财务报表是企业财务状况、经营成果、现金流量等会计信息的集成,通过财务报表的分析,可以洞悉企业经营活动诸方面并折射出企业竞争力的相关信息,因为竞争力是通过企业经济活动体现出来,进行财务报表分析可以了解企业的竞争力状况[7]。可见,依据企业的财务报表分析,可对企业的竞争力作一个定量和定性的评价。

国内外研究显示,企业承担社会责任能提升企业竞争力。 罗素(Russo)和福茨(Fouts)从企业承担环境责任的角度进行了研究, 发现企业实行高环境政策、强调污染控制, 给企业带来两种无形资源,一是提高企业的声誉,从而影响顾客的购买决策, 二是企业影响公共政策制定的能力[8];格里芬(Griffin)和马洪(Mahon)则从企业财务绩效角度实证研究了企业社会责任对企业竞争优势的有利影响[9];格林宁(Greening) 和特尔班(Turban)认为,如果企业关于社会责任业绩方面的声誉与形象是有价值的、稀缺的和不容易复制的,那么它将为公司带来竞争优势[10];希尔曼(Hillman)和凯姆(Keim)研究发现, 企业通过承担社会责任,与主要利益相关者建立紧密的关系,能帮助企业获得不可见的、有价值的资产,因为投资者与利益相关者的良好关系,能够导致客户与供应者的忠诚,降低员工的离职率,以及提高企业的声誉[11];侯历华提出,企业承担社会责任,其利益相关者就会表现出友好﹑信任与合作,因此会增加与企业的往来。而这些往来能让企业掌握有关各利益相关者的行为动机﹑惯例和行为准则等方面的知识,从而能够更加个性化地对待不同的主体,更加有效地掌握其他企业的隐性知识,开拓企业的创新能力[12];黎友焕﹑丘新强指出, 企业竞争不仅表现在生产技术﹑管理水平的竞争,而且表现在社会环境中的竞争[13];杨蓉和杨宇以中国上市公司的社会责任和核心竞争力为对象, 建立社会责任和核心竞争力的指标体系, 分析样本公司社会责任与核心竞争力的关系, 其实证研究结果表明, 中国上市公司社会责任成本与核心竞争力之间在总体上呈现较强的正相关关系[14];刘藏岩认为,企业履行社会责任有利于企业跨越国际壁垒,提升企业社会形象,提升企业的长期盈利能力,最终能转化为企业的竞争力[15];李建升和李巍基于企业资源观和博弈论理论,从转化途径、实现转化所需要的条件、转化结果三个方面分析了企业承担社会责任决策和行为的相应影响,分析说明了企业社会责任向企业竞争优势的转化机理[16];尹开国和李庚秦从财务的角度,运用德青源,联想和马龙的案例分析证明企业社会责任导向的公司财务战略有助于提高企业的竞争力[17];许正良, 刘娜构建了企业社会责任弹簧模型,并从发展趋势和实践效果两个角度对企业社会责任的作用机理进行了详细分析,提出企业在社会责任实践中要实现三个结合:与顾客价值相结合、与企业价值相结合、与企业目标相结合, 使得企业社会责任成为推动可持续发展的重要力量[18]。

由此可见,企业承担社会责任是有助于企业提升竞争力的。以下是基于部分中国上市公司的经验证据 (2009年)对企业社会责任与企业竞争力之间的这种正相关关系的实证研究。

三﹑研究方法

本文基于中国社会科学院经济学部企业社会责任研究中心的研究课题成果和上海财经大学500强企业研究中心的研究成果,运用统计学的相关理论和分析模型,实证分析中国企业的社会责任与企业竞争力之间的关系。下面就样本的选取﹑数据信息来源﹑理论及评价模型以及研究步骤等几个方面来说明本研究的方法。

(一)研究样本的选取

本研究的对象为中国社会科学院经济学部企业社会责任研究中心的《中国100强企业社会责任指数》(2009)中24家相关信息披露充分的上市公司企业。这类企业规模巨大, 分布广泛, 性质多样, 影响广泛, 对这些样本进行研究具有代表性和必要性[19]。

这里要说明的一点是,由于实证研究的结果很大程度上取决于数据的真实性,而数据的真实性在很大程度上又取决于数据的来源及取得方式。目前相对真实且容易取得的相关企业的数据是上市公司公开披露的信息,为此,本研究的对象仅局限为中国社会科学院经济学部企业社会责任研究中心的《中国100强企业社会责任指数》(2009)[20]中24家相关信息披露充分的上市公司企业,不得不将大量的非上市公司排除在外。但根据统计学的相关分析理论,一定量的随机样本计算出来的样本相关系数和总体相关系数是一致的。窥一斑而知全豹,这样根据24家企业的真实数据得出的实证研究结果可以说是有代表性的,具有一定的参考价值[21]。

(二)数据信息来源

本研究的数据来源有两个,一是企业主动、公开披露的财务报表信息;二是中国社会科学院经济学部企业社会责任研究中心的研究课题成果——《中国100强企业社会责任指数》(2009)。有关企业竞争力的评估数据主要来自国信金太阳网上交易专业版公布的上市公司企业的财务报表2007-2009年三年的相关数据,包括主营业务收入﹑资产总额﹑净利润等。此外,员工人数引用2000-2009年上市公司员工人数统计数据 。其中,《中国100强企业社会责任指数》(2009)是中国社会科学院经济学部企业社会责任研究中心的黄群慧等专家通过对标分析国际社会责任指数、国内社会责任倡议文件和世界500强企业社会责任报告,构建社会责任评价指标体系, 并以企业社会责任报告、企业年报、企业官方网站为信息来源, 对中国企业联合会、中国企业家协会发布的“2008中国企业500强” 中位于前100位的企业(简称为“ 中国100强企业”)的社会责任管理体系建设现状和责任信息披露水平进行评价的综合指数的最终得分。

(三)理论及评价模型

本研究的理论基础及评价模型主要有统计学的相关理论和分析模型;基于德尔菲法选取的指标和确定指标权重的企业竞争力评价指标体系和模型;以及基于三重底线和利益相关方理论的企业社会责任评价指标体系和模型。

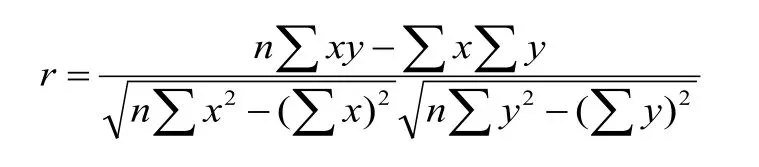

本研究主要应用了相关分析理论及模型。在统计学中,要研究两个变量相互之间的相关关系,可作相关分析。相关分析主要是用一个指标去表明现象(企业社会责任与企业竞争力)之间相互依存关系的性质和密切程度[22]。企业社会责任与企业竞争力这两个变量之间线性相关程度可以用简单线性相关系数去度量,简称相关系数。根据统计学的相关分析理论,研究企业社会责任与企业竞争力这两个变量相互之间的相关关系,一般不会去直接观测中国所有企业的企业社会责任和企业竞争力的全部数值,而可以从总体中随机抽取一定量的样本企业,通过观测其企业的样本观测值,即反映社会责任与企业竞争力的数值去估计样本相关系数。由于样本相关系数是根据从总体中抽取的随机样本的观测值计算出来的,这样计算的样本相关系数是对总体相关系数的估计,且在统计学上已被证明是与总体相关系数一致[23]。样本相关系数可用以下公式计算:

式中,r是相关系数①,x为企业社会责任评分,y为企业竞争力评分。

本研究也应用了企业竞争力指标体系和评价模型。由于企业竞争力是企业综合实力的体现,企业之间竞争力的比较分析可以从不同的方面﹑不同的侧重点进行,因而评价方法、指标体系、模型各有不同[24]。本研究主要定位于微观企业个体竞争力的评价,从微观企业的角度,采用上海财经大学500强企业研究中心研究成果:企业竞争力指标体系和评价模型。该评价模型是基于上海财经大学500强企业研究中心的专家团队及其特邀研究员采用德尔菲法选取指标并确定指标权重建立的指标体系(上海财经大学500强企业研究中心,2010), 主要从企业的规模、盈利能力及成长潜力三个方面评估企业的竞争力[25]。 其具体指标体系见表1。

表1 企业竞争力指标体系

来源:根据上海财经大学500强企业竞争力指数体系修订

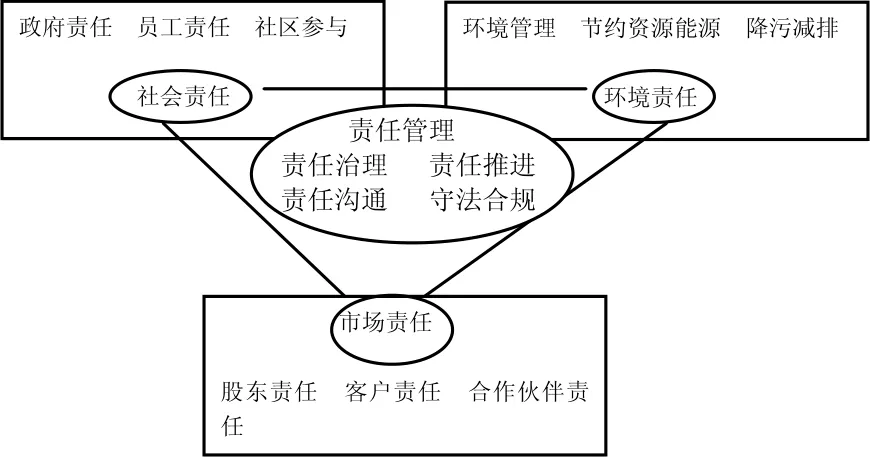

本研究还应用了企业社会责任评价指标体系和模型。中国社会科学院经济学部企业社会责任研究中心的黄群慧等根据经典企业社会责任理论和国外典型评价体系, 结合中国实际, 构建了一个责任管理、市场责任、社会责任、环境责任“四位一体” 的评价企业社会责任模型[26]。研究中国100强企业社会责任指数指标体系的理论基础是三重底线和利益相关方理论。三重底线认为,企业行为要满足经济底线、社会底线与环境底线,企业不仅要对股东负责, 追求利润目标, 而且要对社会、环境负责。而利益相关方理论则认为: 利益相关方是能够影响企业目标的实现或受企业目标实现影响的团体或个人, 企业社会责任实质是企业对股东、客户、员工、供应商、社区等利益相关方和环境的责任。基于上述理论, 中国社会科学院经济学部企业社会责任研究中心构建了一个新的社会责任指数理论模型(见图2)。居中的是责任管理, 这是每个企业社会责任实践的原点,企业责任管理包括责任治理机制、责任推进工作、责任沟通机制和守法合规体系。市场责任居于模型的下方, 企业是经济性组织, 为市场高效率、低成本地提供有价值的产品服务, 取得较好的财务绩效是企业可持续发展的基础。市场责任包括股东责任、客户责任和合作伙伴责任等与企业业务活动和市场责任密切相关的责任。社会责任居于模型的左上方, 包括政府责任、员工责任和社区参与。环境责任居于模型的右上方, 包括环境管理、节约资源能源、降污减排等内容。整个模型围绕责任管理这一核心, 以市场责任为基石, 社会责任、环境责任为两翼, 形成一个稳定的闭环三角结构。

图1 企业社会责任指数理论模型

(四)研究步骤

本研究主要有三个步骤:首先是基础数据的查找和处理, 然后是竞争力得分的计算,最后是企业社会责任得分和企业竞争力得分之间的相关性研究。具体步骤如下:

第一步是根据企业竞争力指标体系,查找所需基础数据并进行数据处理。根据企业竞争力指标体系的指标,查找相关指标数据,包括主营业务收入﹑资产总额﹑净利润﹑主营业务利润率﹑净资产收益率﹑主营业务收入增长率﹑总资产增长率﹑税后利润增长率以及资产负债比率。对那些不能直接找到的数据,要作计算处理。 要作计算处理的指标数据有:人均净利润﹑主营业务收入增长率(3年年均)、总资产增长率(3年年均)、(税后)净利润增长率(3年年均)。

第二步是样本企业竞争力得分的计算。根据企业竞争力指标体系,首先对指标数据分别进行处理,得出企业竞争力的12个指标得分值;再按指标的权重得出构成企业竞争力的三个要素层的得分,即企业规模得分﹑企业盈利能力得分和企业成长得分;最后再按各要素的权重计算得出样本企业的竞争力得分(见表2)。

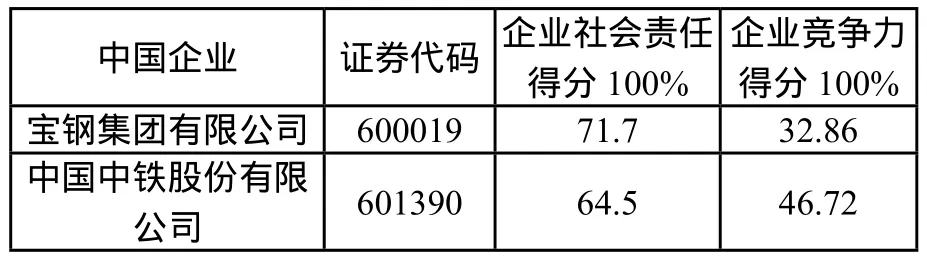

表2 样本企业社会责任得分和企业竞争力得分

数据来源:中国社会科学院经济学部企业社会责任研究中心,“中国100强企业社会责任指数”(2009)

指标数据的具体处理方法如下:根据评价指标性质的不同,分别用动态功效系数法和适度指标(模糊数学中的隶属赋值法)对企业竞争力指标体系中的定量指标进行无量纲化处理②。动态功效系数法是将不同度量的指标转换为无量纲的相对数,将定量指标原值转换为指标评价值。企业竞争力12个指标体系中的11个指标,包括主营业务收入﹑资产总额﹑员工人数﹑净利润﹑主营业务利润率﹑净资产收益率﹑人均净利润﹑主营业务收入增长率(3年年均)﹑总资产增长率(3年年均)和(税后)净利润增长率(3年年均)。选择动态功效系数法、隶属赋值法用于对适度指标的标准化处理。在评价指标体系中有正向指标﹑逆向指标和适度指标的区别。正向指标是指数值越大越好的指标,逆向指标是指数值越小越好的指标,适度指标是指数值在某一区间为最后。对于适度指标不宜使用一般的标准化处理方法。本指标体系中的资产负债率就属于适度指标,该指标的标准化处理是模糊数学中的隶属赋值方法。

第三步是建立相关分析模型,就企业社会责任得分和企业竞争力得分之间进行相关性分析,得出说明两者之间关系的相关系数。

四﹑研究结果分析

(一)研究结果

根据上述研究方法,得出了企业社会责任得分和企业竞争力得分之间的相关系数。同时也对企业社会责任得分和构成企业竞争力的三个要素层得分之间的关系作进一步的相关分析,即分别得出企业社会责任得分与企业规模得分之间﹑企业社会责任得分与企业盈利能力得分之间以及企业社会责任得分和企业成长得分之间的相关系数,其结果如下:

2.企业社会责任得分与构成企业竞争力的三个要素层得分之间的关系分别是:企业社会责任得分与规模得分的相关分析得出的相关系数=0.6840,为显著相关关系,且相关系数大于与竞争力得分的相关系数;社会责任得分与盈利能力得分的相关分析得出的相关系数=0.4795,为低度相关;社会责任得分与成长指数得分的相关分析得出的相关系数为=-0.3216 ,为低度负相关。

(二)研究结果分析

根据统计学相关分析的原理,使用实际量化的企业社会责任与企业竞争力,求出它们之间的相关系数,由此可以显现两者之间存在的关系。进一步作回归分析,求出它们之间的回归方程,方程中的可决系数说明,在影响一个企业竞争力的得分变动的因素中,在多大程度上是由企业所承担的社会责任来解释的。 因此,由企业社会责任得分与企业竞争力得分之间﹑企业社会责任得分与企业规模得分之间﹑企业社会责任得分与企业盈利能力得分之间以及企业社会责任得分和企业成长得分之间的关系作相关分析, 根据其结果得出以下结论:

1.企业社会责任与企业竞争力之间存在显著正相关关系。相关系数说明了企业社会责任与企业竞争力之间是存在明显关系的,并且是显著的正相关关系, 即一个企业承担的社会责任越多,其竞争力就越大,或者一个企业竞争力越大,其承担社会责任的意识会越强,企业就会承担更多社会责任。可决系数0.2903表明,在影响一个企业竞争力的得分变动的因素中,高达29% 是由企业所承担的社会责任来解释的。

2.根据企业社会责任得分与构成企业竞争力的三个要素层得分之间的相关系数结果,可说明以下三点:

首先,在构成企业竞争力的三个要素中,企业社会责任得分与企业规模得分的分析结果显示为显著正相关关系,且相关系数大于与竞争力得分的相关系数。这说明企业社会责任与企业规模之间存在更为显著的正相关关系, 即一个企业规模越大,其承担社会责任的意识越强,它就承担越多的社会责任。

其次,企业社会责任得分与企业盈利能力得分的相关分析结果显示其相关系数只为低度相关,这说明一个企业承担的社会责任可能与其盈利能力有一定的联系, 即一个企业盈利能力越强,其承担社会责任的意识越强,它就承担越多的社会责任。反之亦然,一个企业越注意承担社会责任,其盈利能力会越强。但它们之间的相关性不如企业社会责任得分与企业规模得分的关系明显。

最后,社会责任得分与成长指数得分之间显示为低度负相关,即企业社会责任得分越高,企业的成长指数越低;反之亦然。由于是低度负相关,说明这种联系并不明显。

值得注意的是,社会责任得分与成长指数得分之间的低度负相关的结果并不是本研究的预期。本研究的预期的结果是:企业社会责任得分越高,企业的成长指数越高,即一个企业越注意承担社会责任,对企业本身的发展越有利,其成长指数得分应该越高,而随着一个企业的持续发展,企业也会越来越注意和愿意承担社会责任。进一步分析发现,这样的结果主要是因为2008年席卷全球的金融危机的影响。 这次金融危机席卷全球,很多企业,包括中国的许多企业都受到一定程度的影响。由于企业竞争力指数体系中成长指数的指标层是由主营业务收入增长率(3年年均)﹑总资产增长率(3年年均)﹑(税后)净利润增长率和资产负债比率(3年年均)构成。其中的主营业务收入增长率﹑总资产增长率和(税后)净利润增长率是基于2007年至2009年的数据。 而2008年的金融危机使样本企业中的2008年主营业务收入增长率和净利润增长率大大降低,不少企业(占本研究统计样本数据的59%) 2008年的净利润增长率都出现了负数,这必然影响了企业成长指数得分, 导致了社会责任得分与成长指数得分是低度负相关关系。由此可见,这是在特殊情况下的特殊结果,并不影响本研究的总体结论。

五﹑结语

以企业社会责任和企业竞争力理论为依据,运用统计学的相关理论和分析模型﹑德尔菲法选取指标和确定指标权重的企业竞争力评价指标体系和模型﹑基于三重底线和利益相关方理论的企业社会责任评价指标体系和模型,基于部分中国上市公司的经验证据的研究结果表明:企业社会责任与企业竞争力之间是存在明显关系的,并且是显著的正相关关系, 即一个企业承担的社会责任越多,其竞争力就越大,或者说,一个企业竞争力越大,其承担社会责任的意识就越强,它就越会承担较多的社会责任。

随着对企业社会责任的不断认识和研究,中国越来越多的企业已经意识到企业社会责任的重要性。然而,仍然存在着不少企业,特别是中小型企业,没有或者不愿履行社会责任。 这些企业的主要顾虑是:企业承担社会责任会增加经营成本,导致竞争力的下降。但越来越多的理论和实证研究证明,企业社会责任与企业获取利润并不矛盾。企业承担社会责任固然会给企业增加一定的经营成本,但会提升企业竞争力,有利于企业获取稳定、长期的利润, 有利于企业稳定持续的发展。

注释:

①数据来源: 2000-2009上市公司员工人数统计数据.2010-10-21. [EB/ОL]http://www.docin.com/p-53206306.html.

(1)相关系数的取值在-1 与 1 之间。

[1]Friedman, M. (1988). The social responsibility of business is to increase its profits,Tom L. Beauchamp and Norman E. Bowie (ed.), Ethical Theory and Business[M]. 3rd ed.Englewood Cliffs, NJ: Рrentice-Hall. Laband: 87-91.

[2]哈罗德·孔茨, 海因茨·韦里克,郝国华等译 . 管理学[M].北京:经济科学出版社,1982: 191.

[3]黎友焕等.企业社会责任理论[M]. 广州:华南理工大学出版社,2010: 6.

[4]阿奇·B.卡罗尔等,黄煜平等译.企业与社会:伦理与利益相关者管理[M]. 北京:机械工业出版社,2000:23.

[5][24]金碚.企业竞争力测评的理论与方法 [J]. 中国工业经济,2003 (3):5-13.

[6]姚益龙, 高筠燕等. 现代公司理财[M]. 北京:机械工业出版社,2010: 190 - 195.

[7]侯良勇.企业竞争力与财务报表分析[J]. 新疆职业大学学报,2004(2): 29-31.

[8]Russo, M.V., and Fouts/Р.A. (1997). A resource - based perspective on corporate environmental performance and pro fi t Ability [J]. Academy of Management Journal, 40:3,534 - 559.

[9]Griffin, J.J., Mahon, J.F. (1997). The corporate social performance and corporate fi nancial performance debate[J].Business and Society, 36 (1) : 5 - 31.

[10]Greening, D.W, Turban,D.B. (2000). Corporate social performance as a competitive advantage in attracting a quality workforce [J]. Business and Society, 39 (3) : 254 -280.

[11]Hillman, A.&J.Keim,G.D. (2001). Shareholder, value,stakeholder management, and social issues: What’s the bottom line? [J]. Strategic Management Journal, 22 (2): 125- 140.

[12]侯历华. 企业社会责任与企业竞争优势[J]. 企业研究,2006(10):58-59.

[13]黎友焕, 丘新强. 基于文化与有效性模型的国际企业社会责任运动对企业文化发展的影响[J]. 郑州航空管理学院院报,2007(4): 80-83.

[14]杨蓉, 杨宇. 企业社会责任与核心竞争力——基于中国上市公司的实证研究[J]. 华东师范大学学报,2008 (5):90- 96.

[15]刘藏岩. 民营企业社会责任推进机制研究[J]. 经济经纬,2008 (5): 111-113.

[16]李建升,李巍.企业社会责任向企业竞争优势转化的波及效应[J]. 改革,2009 (11): 138 - 140.

[17]尹开国, 李庚秦. 企业社会责任与财务战略选择——来自德青源、联想、马应龙的案例分析[J]. 财务与会计,2009 (9): 28-30.

[18]许正良, 刘娜. 企业社会责任弹簧模型及其作用机理研究[J]. 中国工业经济,2009 (11): 121 - 130.

[19][20][26]黄群慧, 彭华岗, 钟宏武, 张蒽.中国100强企业社会责任发展状况评价[J].中国工业经济,2009 (10):23- 35.

[21][22][23]袁卫, 庞浩等. 统计学[M]. 北京:高等教育出版社(第三版), 2009: 255-268.

[25]上海财经大学500强企业研究中心.上海财经大学500强企业竞争力指数[EB/ОL].http://www.top500.org.cn/show.asp?id=217: 2010-10-28. ]

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

消费导刊(2018年10期)2018-08-20 02:56:32

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44

中国火炬(2014年12期)2014-07-25 10:38:05

中国工程咨询(2012年12期)2012-01-28 04:40:44

植物营养与肥料学报(2011年4期)2011-10-26 02:45:00