企业社会资本、财务绩效及其持续性

----基于我国上市公司面板数据的分析

2012-11-23 02:19陈金龙

华侨大学学报(哲学社会科学版) 2012年3期

○赵 瑞 ,陈金龙

(1. 浙江农林大学 经济管理学院,浙江 临安 311300; 2.华侨大学 工商管理学院 ,福建 泉州362021)

一 引 言

自20世纪80年代法国社会学家皮埃尔·布迪厄(Pierre Bouredieu)将社会资本作为新概念引入社会学以来,其表现出强大的解释力并开始被其他学科广泛借鉴,成为各学科领域的重要分析工具。Bourdieu认为,社会资本是实际的或潜在的资源集合体,这些资源或多或少与制度化的相互默认与承认的持久关系网络有关[1]7。随着人们对社会资本研究的深入,许多学者开始关注社会资本对企业的作用。Coleman最早从金融方面考察了社会资本对融资与经济的影响,他指出社会资本强化了普遍信任的程度,从而促进了人们在资本市场上的合作[2]95-120。Burt后来明确将企业作为社会资本的研究主体,他认为,企业社会资本是镶嵌于企业及其成员所涉入的社会网络中,并可通过企业内部和外部各种社会连带有目的的摄取和动员的资源[3]。可见,资源、社会连带、合作和信任构成了企业社会资本概念的核心。潘越等认为企业社会资本是一种经济制度、法律制度等正式制度之外的一种非正式制度,利用其所包含的信任、社会规范和社会网络等因素,潜移默化地影响着组织的绩效[4]62-67。因此,企业社会资本这种非经济制度和非正式制度对组织的影响备受社会学、经济学和管理学等领域的关注[5]28-36。Cook 和 Cliftou调查了美国12个地区的社会资本对企业绩效的影响,结果表明,在政府决策机制比较完善,法制规范较强的正式制度下,社会资本影响组织绩效的作用较小,这是因为企业是在完善规范的市场环境中进行运作的,信息流通性强,通过关系操作和社会网络来弥补信息获取的不完全性,其作用较小;而在非正式制度下,由于法律制度不健全、执法效率不高,企业通过自身建立的社会网络能够及时获取所需信息和资源,用以弥补正式制度的缺失[6]1065-1077。Allen 和 Qian提出了著名的“中国之谜”——中国的法律保护薄弱,但其经济增长却相当强劲,这似乎与LLSV的经济发展理论相悖,他们对此的解释是,中国存在着相应的保护替代机制,其中,信任、声誉和关系是最重要的替代机制[7]55-116。目前,由于我国正处于经济转型时期,尚未建立完善的社会信用体系和有效的社会规范,法律制度、经济制度等相当薄弱,从而导致社会资本成为企业获取稀缺资源的重要手段,企业通过社会网络寻求稀缺资源的配置方式,在当代中国已成为一种主流方式。到目前为止,涉及企业社会资本与组织绩效之间的研究已作出了许多贡献,但仍然存在着一些尚未解决的问题。首先,相当数量的企业社会资本研究都是围绕社会资本的某一方面进行的,例如,以企业家资本代替企业社会资本进行实证分析,其主要原因是由于企业社会资本变量选择的困难导致了许多学者用某一指标来代替企业社会资本,这样势必会造成企业社会资本变量选择出现偏差。其次,企业社会资本测量困难,由于企业社会资本是由网络、信任、规范等一些难以量化的概念组成,因此,测量企业社会资本一直是其研究领域的薄弱环节,也是最具有争议的话题之一,不同的学者给出了行行色色的测量方法和指标,但学术界迄今为止未能找到一致认可的方法。目前,我国一些学者通过问卷调查方式来构建企业社会资本度量指标,取得了一些成果,但大多问卷调查题项设计无序,相关问题杂乱无章,且多采用专家评价打分法,主观性强,难以形成整套科学体系。

本文正是在这样的背景下进行研究设计的,本文没有采用传统的问卷调查方式,而是基于财务报表及公开数据对企业社会资本进行系统设计,这样可以克服单一指标的片面性。由于本文所设计的指标完全可以通过直接数据或归纳整理相关企业公开资料加以量化,因此,可以大幅度提高数据的可信性、客观性和可操作性。本文余下的内容结构安排如下:第一部分是文献回顾及假设;第二部分是实证研究设计,该部分包括测量企业社会资本指标的思路和结构设计;第三部分是实证分析;第四部分是结论。

二 文献回顾及假设

自Piere Bourdieu在社会学领域引入社会资本后,Poetes、Sensembremmer、Anheier,Gehards 和 Romo等学者陆续对社会资本进行研究,其中较有代表性的是Poetes提出社会资本是一种处在网络或更广泛的社会结构中的个人动用稀缺资源的能力,由此他得出社会资本能够协调团队行动来提高社会的效率[8] 333-338。Wayne Baker认为,企业社会资本是企业从其关系网络中所能获得的资源,包括信息、构思、商业契机、金融资本、信任、合作等等,企业可以通过培育这种资本来增强企业的核心竞争力[9]。Park 和 Luo的研究表明,社会资本对中国的企业而言是一种重要的资源,其存在构成了信息和资源流动方面彼此缺乏联系的企业之间的桥梁,促进了不同实体间的合作,而且关系能带来更高的企业绩效[10] 455-477。Paul 和 Seok提出企业社会资本是一种可供个体或群体利用的信誉,存在于企业的网络之中,能够对企业的经济效益产生影响[11] 87-130。Luo、Griffith 和 Liu等通过对中国企业的研究表明,企业外部社会资本中同商业伙伴、供销商的网络关系对于企业绩效具有巨大影响[12] 25-45。Tsuietal从组织理论的视角出发,综合运用了等级关系、闭合性网络和结构洞等不同类型的社会资本形式来探讨社会资本对企业的正相关影响[13] 464-476。

我国最早对企业社会资本进行研究的学者是边燕杰和丘海雄,他们首次针对中国的情况,用企业家社会资本代替企业社会资本,设计了三个指标来测量企业的社会资本的效应,并认为社会资本对企业的经营能力和经济效益有直接的提升作用[14] 87-99。张其仔研究发现,社会资本是解释中国私有企业绩效的重要变量,但不同类型的社会资本对企业绩效的影响并不一致,短期的社会资本流量与企业的扩展显著相关,而长期的社会资本存量显著影响企业效率,其社会资本变量是通过网络类型、密度、规模三个纬度进行测量的[15] 58-63。石军伟等把企业社会资本分为政府关系、组织的社会网络、特有关系,他们认为企业社会资本对销售收入的提升有着正面的促进作用;他们的研究还发现国有企业比非国有企业在政府关系的利用和获得方面更具有优势,其文中的企业社会资本变量的选择是:政府关系用企业家与政府关系代替,组织的网络关系用人气指数代替;特有关系用无形资产数据代替[16] 84-93。罗党论、唐清泉考察了民营上市公司,研究结果表明,有政治关系资本的民营企业更容易进入政府管制行业,更能获得政府补贴收入[17] 84-95。本文认为企业社会资本像人力资本和有形资本一样,具有生产要素属性功能,能为企业创造价值。杨俊等的研究发现,在创业过程中,越丰富利用关系资源的创业者更容易整合到丰裕的创业资源,从而提升企业绩效[18] 44-52。刘衡等通过数据的分析表明,政府关系、金融机构关系对于企业绩效有直接的正向影响,而与渠道伙伴关系通过组织间学习的部分中介效应对企业绩效产生间接促进作用,其对企业社会资本的设计是采用问卷调查的方法进行的[19] 17-23。石伟君等研究发现,等级制社会资本可以提升企业的市场权力;市场社会资本对企业运营效率改善有着显著的正向促进作用[20] 109-119。因此,本文假设:

假设1:企业社会资本对公司财务绩效有显著的提升作用

企业社会资本是一种生产要素,存在于企业群体网络中能够促进企业间相互合作,减少信息不对称,使企业增强竞争优势,并且这种竞争优势在企业持续经营过程中逐步发挥作用,其对组织绩效的影响具有延续效应(The Delaying Effect),能够使得企业保持较长时期的经济效益。从契约理论的角度来看,企业社会资本是一种企业和其他利益相关各方缔结的契约,由于企业社会资本的获取可以看作是企业多种属性的信息集合,这不仅能够降低企业缔结显性契约的成本,也会影响其缔结廉价的隐性契约的能力。尤其在经济转型的过程中,由于缺乏良好的价格体系和完善的法律制度,企业的交易成本将会增加,这意味着,经济转型中的企业更倾向于将人际关系网络作为自身经营战略的一部分,当企业在建立起这种人际关系之后,将对企业后续的经营业绩产生影响。同时,根据信息经济学的基本原理,良好的企业社会资本可以降低公司与其利益相关者之间的信息不对称,抑制企业的机会主义成本,减少战略环境的不确定性,从而为企业带来长期绩效。目前,国内外学者对企业社会资本对组织后续财务绩效的实证研究几乎还处于空白,本文认为企业社会资本能够提供公共知识和具有声誉效应,其作用的发挥具有时间效应,是一种逐步显示的过程,且随着企业社会资本的逐步投入,企业将用越来越少的非社会资本要素获得社会资本资源。本文认为企业社会资本的获取能提高组织绩效,且两者之间的关系是一种非线性关系,前期企业社会资本投入多,获益不一定多,后期企业社会资本投入可能逐步减少,但获益可能会增加。因此,本文假设:

假设2:企业社会资本对公司后续财务绩效有显著提升作用

三 实证研究设计

1.样本选取和数据来源

本文选取上海交易所2002至2006年5年的A股上市公司为研究样本,剔除金融企业、ST公司和数据缺失的公司,最后本文得到2002年542家,2003年560家,2004年611家,2005年710家,2006年712家共3135家上市公司。本文研究的数据主要来自于CSMAR数据库、锐思数据库及上海证交所网站、深圳证交所网站提供的上市公司年报、报表附注及公开数据。

2.企业社会资本变量的选择

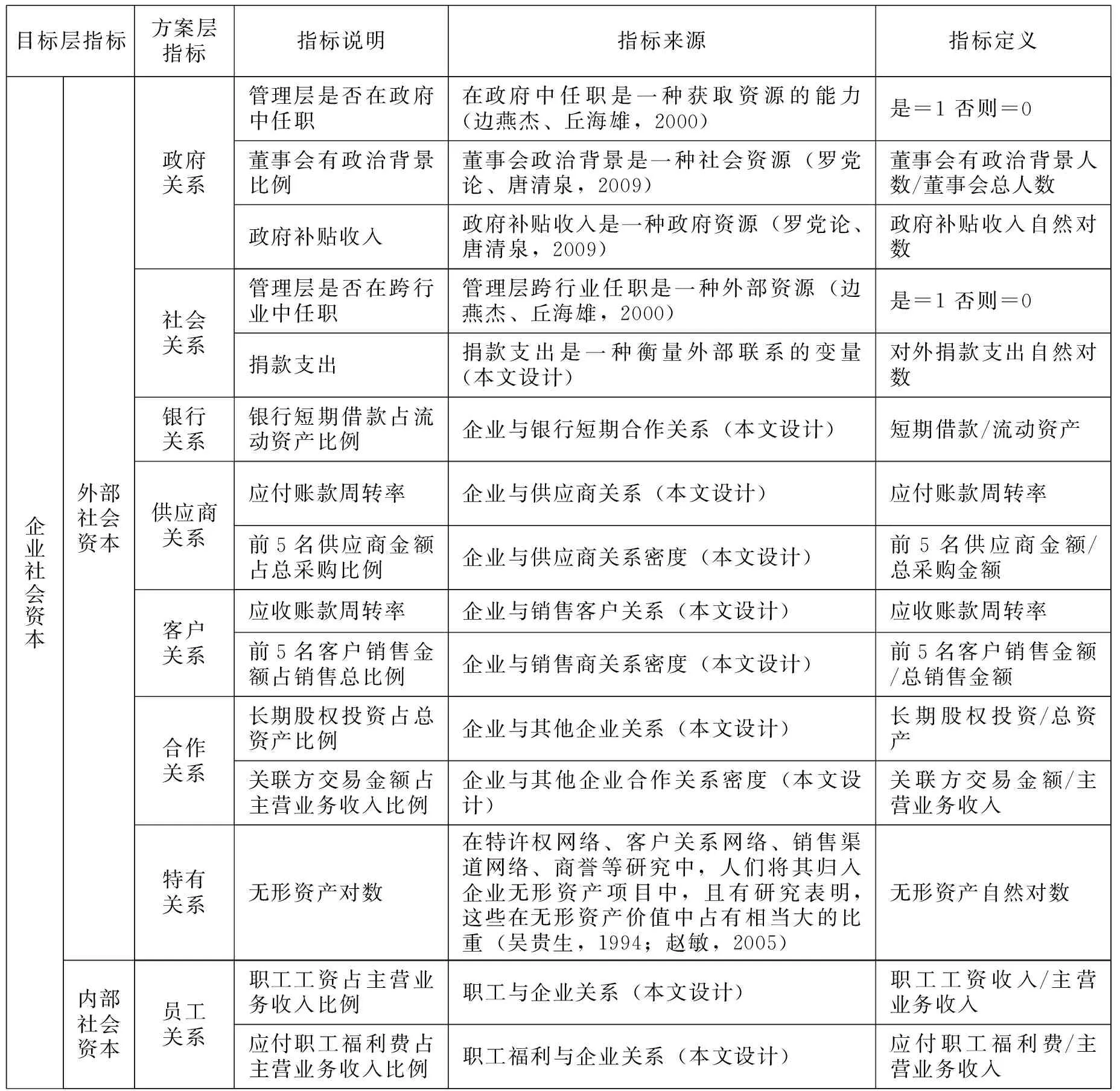

本文延循Adler和Kwon的分类方式,将企业社会资本分为外部和内部两部分。其中,企业外部资本主要包括企业通过与其他企业的连带关系产生的社会资本和企业中关键人员的个人对外连带关系为企业带来的资源或能力;企业内部社会资本主要包括组织内的信任、内部制度和由网络连带所形成的资源或能力。企业社会资本的测量是学术界的一个难题,本文认为问题的关键首先在于对企业社会资本的界定, 一旦界定了企业社会资本,就可以循着对企业社会关系资源进行测定的方法,设计出一套指标体系,并可对该指标体系进行系统化和细分化,企业社会资本的定量研究就会变得具有可操作性。本文设计的外部企业社会资本和内部企业社会资本指标是根据前文对企业社会资本定义的界定,跟踪企业获取资源的方式,基于公开数据的基础上进行二级指标设计的。企业社会资本指标体系和指标来源及定义见表1。在本文的研究,由于企业社会资本指标较多,信息重叠,且指标之间又存在自相关性,所以引入主成分分析方法提取企业社会资本的主成分。通过提取的主成分,可以满足对研究变量进行全面的衡量,又能避免造成研究变量之间存在较高的信息重叠、多重共线性和自相关性。

表1企业社会资本指标体系、指标来源及指标定义

目标层指标方案层指标指标说明指标来源指标定义企业社会资本外部社会资本政府关系管理层是否在政府中任职在政府中任职是一种获取资源的能力(边燕杰、丘海雄,2000)是=1 否则=0董事会有政治背景比例董事会政治背景是一种社会资源(罗党论、唐清泉,2009)董事会有政治背景人数/董事会总人数政府补贴收入政府补贴收入是一种政府资源(罗党论、唐清泉,2009)政府补贴收入自然对数社会关系管理层是否在跨行业中任职管理层跨行业任职是一种外部资源(边燕杰、丘海雄,2000)是=1 否则=0捐款支出捐款支出是一种衡量外部联系的变量(本文设计)对外捐款支出自然对数银行关系银行短期借款占流动资产比例企业与银行短期合作关系(本文设计)短期借款/流动资产供应商关系应付账款周转率企业与供应商关系(本文设计)应付账款周转率前5名供应商金额占总采购比例企业与供应商关系密度(本文设计)前5名供应商金额/总采购金额客户关系应收账款周转率企业与销售客户关系(本文设计)应收账款周转率前5名客户销售金额占销售总比例企业与销售商关系密度(本文设计)前5名客户销售金额/总销售金额合作关系长期股权投资占总资产比例企业与其他企业关系(本文设计)长期股权投资/总资产关联方交易金额占主营业务收入比例企业与其他企业合作关系密度(本文设计)关联方交易金额/主营业务收入特有关系无形资产对数在特许权网络、客户关系网络、销售渠道网络、商誉等研究中,人们将其归入企业无形资产项目中,且有研究表明,这些在无形资产价值中占有相当大的比重(吴贵生,1994;赵敏,2005)无形资产自然对数内部社会资本员工关系职工工资占主营业务收入比例职工与企业关系(本文设计)职工工资收入/主营业务收入应付职工福利费占主营业务收入比例职工福利与企业关系(本文设计)应付职工福利费/主营业务收入

表2方差解释表

主成分特征值方差贡献率%累计方差贡献率% S125.32264.25064.250 S28.99616.07180.321

表3社会资本主成分得分系数矩阵

3.组织绩效变量的选择

为了检验企业社会资本对组织绩效的影响,本文选取了息税前利润(EBIT),净资产益率(ROE),销售净利率(ROS)指标为组织绩效(PERF)变量。其中,息税前利润以自然对数形式(INEBIT)进入数据分析。本文选取的3个财务指标能较为全面的反应企业的绩效,其中息税前利润主要反映企业税前利润情况,销售净利率主要反映企业的销售对经营业绩的影响,净资产收益率反映企业资产在获取收益方面的能力。

4.控制变量

本文选取可能对组织绩效有影响的企业层次的相关变量进行控制,主要包括:企业规模(SV,企业总资产对数),财务杠杆(LE,企业资产负债率),行业虚拟变量(INDI,CSRC行业分类,13个不同行业设置12个虚拟变量),年度虚拟变量(YE)

5.检验模型

根据以上假设,本文设计线性模型如下:

模型1:PERFt=β0+β1S1t+β2S2t+β3SVt+β4LEt+β5INDIt+β6YEt

模型2:PERFt+1=β0+β1S1t+β2S2t+β3SVt+β4LEt+β5INDIt+β6YEt

模型1主要检验t年企业社会资本对组织绩效之间的关系。模型2主要检验t年企业社会资本对(t+1)年组织绩效之间的关系。本文采用面板数据(Panel Date)进行分析,采用面板数据能同时反映研究对象在时间和横截面两个纬度的变化规律及不同时间、不同截面的特征,它能充分利用样本信息,使研究更加深入,也可以减少变量多重共线性带来的影响。

四 实证分析

1.实证结果分析

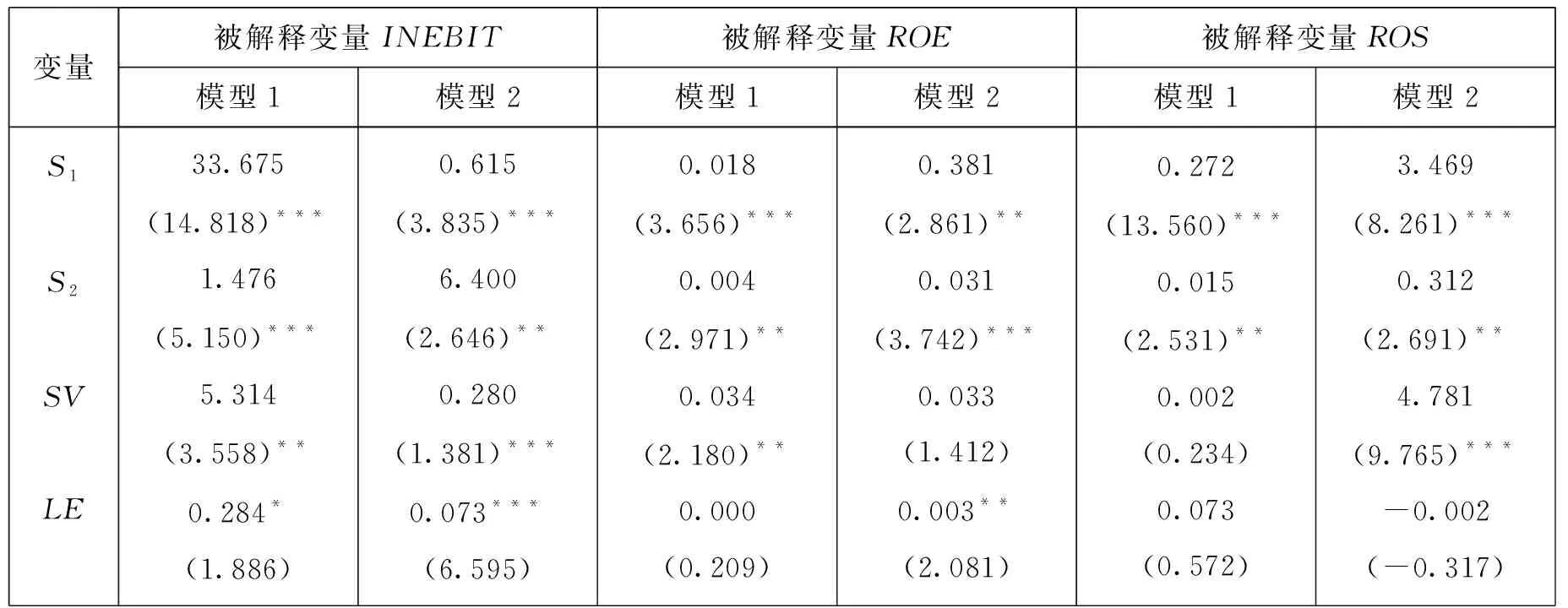

从表4的多元回归结果可以看出,模型1中,企业社会资本变量指标S1、S2对组织绩效变量INEBIT、ROE、ROS都显著相关,由此可以证明企业社会资本对组织绩效能发生显著的促进作用。模型(2)中,t年的企业社会资本体系中的变量指标对t+1年的组织绩效的分析结果,同模型(1)大致相同,企业社会资本作用于组织绩效的效果较好,同时,也表明企业社会资本是一种持续资本,能作用于企业较长时间,这是一个持续的过程。

表4

多元回归分析结果

注:***,**,* 分别表示在1%,5%,10%的显著性水平下显著;括号内数据表示t值

2.稳健性检验

为了保证实证结果的可靠性,本文选取不同时间窗口的数据。由于我国2006年2月15日颁布新的会计准则,本文实证检验了2007年到2009年3年间的上海交易所这134家上市公司的财务报表数据,组织绩效采用托宾Q指标变量替代息税前利润,净资产益率,销售净利率。稳健性检验的结论与原结论基本一致。限于篇幅,我们略去了稳健性检验的结果。

五 结 论

本文以2002年至2006年上海交易所的上市公司为研究样本,实证检验了企业社会资本对公司财务绩效产生的影响,研究结果表明,企业社会资本对公司财务绩效有显著的提升作用,并能持续作用于企业。这有助于理解企业热忱参与社会关系背后的利益动因。本文的研究结果有助于企业积极地获取社会资本。作为现代社会经济生活的主体,企业不是孤立的行动个体,从社会嵌入性的角度来看,将企业置身于它所处的社会关系网络及社会背景中,即要考虑各种经济制度,同时也要考虑各种非经济制度对企业的影响,特别是我国还处于转轨经济中,而且几千年的社会文化的影响,中国虽然已经建立较为完善的法律框架,但离法制社会还很遥远,社会网络关系在企业发展中仍然是至关重要的,企业要取得成功,合理运用其社会网络关系,进而形成有效的社会资本,对企业发展是及其重要的。本文的研究结果同时也加大了关于组织绩效的研究视野,即从内部因素的研究扩展到对企业外部因素的关注。竞争机制、公正秩序、社会关系网络等对组织绩效的影响在一定程度上超越了企业的组织管理这些内部因素。当然,本文仅仅研究了企业社会资本对企业绩效具有持续作用效果,但企业社会资本是如何筹集的,以及企业社会资本是通过何种渠道作用于企业绩效的,本文还没涉及。进一步研究可以从社会资本与企业投资机会、社会资本对缓解融资约束、社会资本与企业融资成本等角度深入探讨社会资本提升企业绩效的途径和机理。

参考文献:

[1] Pierre BourdieuLoic.Wacquant Invitation to Reflexive Sociology[M].Chicago:University of Chicago Press,1983.

[2] Coleman J. Social capital in the creation of human capital[J].American Journal of Sociology, 1998,94(3).

[3] Burt R S. Structural Holes :The Social Structure of competition [M].Harvard University Press,1992.

[4] 潘 越,吴超鹏,史晓康.社会资本、法律保护与IPO盈余管理[J].会计研究,2010,(5).

[5] 孙俊华,陈传明.企业家社会资本与公司绩效关系研究[J].南开管理评论,2009,12(2).

[6] Cooke P,Clifton D.Social Capital: firm embeddedness and regional development[J].Regional Stduies, 2005,39 (8).

[7] Allen F, Qian M. Law, Finance and Economic Growth in China[J].Journal of Financial Economics,2005,77(1).

[8] Poetes R, Lopez F,Shleifer A,Vishny R. Trust in Large Organization American[J]. American Review,1997b,(87).

[9] Wayne Baker.Social Capital and Economic Development:Well-being in Developing Countries[M].Edward Elgar Publications,2000.

[10] Park Luo. Relation and organizational dynamics: Organizational networking in Chinese firms[J].Strategic Management Journal,2001(22).

[11] Paul L,Seok A. Capital Structures in Developing Countries[J].Journal of Finance,2001, 56(1).

[12] Luo X, Griffith D A ,L iu S S , et al . The effects of customer relationships and social capital on firm performance : a Chinese business illustration[J ]. Journal of International Marketing, 2004 ,12 (4) .

[13] Tsuietal W, Ghoshal S. Social capital and value creation: The role of firm networks[J]. Academy of Management Journal, 1998,41( 4) .

[14] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000,(2).

[15] 张其仔.社会资本的投资策略与企业绩效[J].经济管理,2004,(8).

[16] 石军伟,胡立君,付海艳.企业社会资本的功效结构:基于中国上市公司的实证研究[J].中国工业经济,2007,(2).

[17] 罗党论,唐清泉. 政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009,(7).

[18] 杨 俊,张玉利,杨晓非,赵 英.关系强度、关系资源与新企业绩效[J].南开管理评论,2009,(12).

[19] 刘 衡,王龙伟,李 恒.社会资本与企业绩效关系的中介效应研究[J].预测.2010,29(4).

[20] 石军伟,付海艳.企业的异质性社会资本及其嵌入风险[J].中国工业经济,2010,(11).

猜你喜欢

当代水产(2022年5期)2022-06-05

体育科技文献通报(2022年3期)2022-05-23

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

辽金历史与考古(2021年0期)2021-07-29

现代装饰(2020年11期)2020-11-27

云南画报(2020年9期)2020-10-27

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

商周刊(2018年18期)2018-09-21