中小制造企业国际化经营对其绩效的影响

2012-11-15 07:50:12唐靖张灿

湖南科技学院学报 2012年9期

唐 靖 张 灿

(1.湖南第一师范学院,湖南 长沙410205;2.中南大学,湖南 长沙410083)

中小制造企业国际化经营对其绩效的影响

唐 靖12张 灿2

(1.湖南第一师范学院,湖南 长沙410205;2.中南大学,湖南 长沙410083)

国际化与企业绩效的关联性是国际企业管理的一个重要课题,对于该领域的研究较少涉及中小企业。因此,以我国中小制造企业为研究对象,收集2006年-2009年的129家中小上市公司的相关数据,选取资产负债率和总资产周转率为控制变量,通过多元线性回归分析方法发现,中小制造企业国际化程度与其绩效呈先减后增的U型曲线关系。

国际化程度;主营业务利润率;销售净利率;企业绩效

随着经济全球化的发展,越来越多的中小型企业开始涉足到国际市场中来,开展国际经营不仅能让中小企业引进先进技术、管理经验和资金,给中小企业的发展带来机遇,同 时,国际化也会使企业面临一系列的新问题,承担远大于国内交易的风险。那么中小企业采取的国际化扩张策略对其绩效究竟会产生什么样的影响呢?以往对于发展中国家中小企业国际化程度与其绩效关系研究很少,本文从量的角度通过中小企业上市公司数据分析研究两者之间的关系,为我国中小企业开展国际化进程提供经验证明。

一 理论基础

对于国际化程度与企业绩效的研究目前已有30多年的历史,但该领域的研究多针对西方大型企业,较少涉及中小企业。早期的研究表明跨国公司可以通过国际化扩张获取交易成本优势(Williamson,1975),并通过规模经济提升企业绩效(Kogut,1984,1985),企业国际化与绩效之间存在正向线性相关关系(Vemon,1971;Delios and Beamish,1999等)。自20世纪80年代以来,越来越多的实证研究表明,企业国际化所产生的成本大于其产生的收益,对企业绩效总体而言存在负面影响,国际化与企业绩效存在负向线性相关关系(Michel等,1986;Collins,1990等)。此外,大部分学者认为国际化是一个渐进的过程,在这个过程中,国际化程度与绩效并不是一个简单的线性关系,在某些阶段,国际化产生的收益大于其成本,在某些阶段,则小于其成本,两者之间的关系又有U型和倒U型之分。目前对于中小企业该方面的研究很少,结论也各有千秋。Lu和Beamish(2001)[1]对1986-1996年间日本164家中小型制造业企业研究发现以外国直接投资FDI表示的中小企业国际化程度与其绩效之间的关系呈U型曲线关系,而以出口销售额占总销售额的比例表示的中小企业国际化程度与绩效之间并无关系,Qian(2002)[2]对1989-1993年间的71家美国中小型制造企业,Chiao,Yang和Yu(2006)[3]对1996年1419家台湾中小型企业研究发现,中小企业国际化与绩效之间的关系呈倒U型关系。乔友庆、于卓民、别莲蒂在对台湾1996年3194家中小企业以及1986至于1996年间的322家中小企业研究也发现国际化程度同企业绩效也呈倒U型关系,并且在对台湾大型企业、上市公司的研究中也得出同样的结论[4]。

二 研究设计

(一)样本数据来源

考虑到数据的可获得性,本文选取2006-2009年在深圳证券交易所中小企业板块上市的中小制造企业为研究对象。研究数据来源于 Wind资讯中国金融数据库和上市公司年报。截止至2009年8月31日,该板块共有293家中小企业。为了减少研究误差,对初始样本先后进行如下的处理:(1)首先剔除71家非制造企业;(2)其次剔除剩余样本中财务状况或其它状况出现异常的需进行特别处理ST股3家;(3)考虑数据的连续稳定性及结果的可对比性,再次剔除2006-2008年间任何一年中无国外销售或国外销售收入信息缺失或不明确的样本共90家。按照上述标准对初始样本进行筛选后,最后得到129家上市公司。本文海外主营业务收入含自营出口,对外贸易公司销售,以及销售到香港地区的收入。

(二)变量的选取

(1)解释变量。文章以国际化程度为解释变量。以往文献中经常使用海外经营销售额占总销售额的比重、出口销售额占总销售额的比例等来衡量国际化程度。我国中小企业一般处于国际化初级阶段,Geringer等(2000)[5]指出,在企业国际化早期,用出口销售额占总销售额的比例来衡量比较贴切。本文以海外主营业务收入占企业主营业务总收入的比率来衡量国际化程度(X),因为本文中企业为制造企业,其主营业务收入则是反映的产品销售收入。该变量简单清楚地提供企业了解其国际化程度的方式,可以随时了解企业国际化扩张的程度,同时主营业务收入不反应与企业生产经营无关的其他收入,可以更准确反映企业的实际情况。

(2)被解释变量。在以往企业国际化程度与绩效关系的实证研究中,一般采用以下几个财务指标来反映企业绩效:销售净利率、资产报酬率、销售利润率、净资产收益率等。本文采用主营业务利润率(Y1)、销售净利率(Y2)两个指标来反映企业的绩效。

(3)控制变量。为了避免其他因数在探讨国际化程度和企业绩效之间的关系时产生影响,本研究参虑引入控制变量。该领域的相关研究中,一般将负债比率、行业作为控制变量。企业规模一般以企业员工人数或资产总额的对数函数,负债比率一般以总负债占总资产的比例来衡量。以前研究认为规模较大的企业可以比较低规模企业获取高于其利润率的能力,从而影响企业绩效[6];资本结构(尤其是负债)被认为是影响企业绩效及企业营运风险的决定因素之一[7]。在以横断面资料分析企业绩效时,Schmalensee(1985)[8]认为行业不同会对企业绩效产生重要的影响,Geringer, Tallman和Olsen(2000)[5]使用行业虚拟变量加以控制。本文具体选用控制变量会通过下文回归进行选择。

三 实证结果及讨论

在本研究中,以2006-2008三年的数据综合考虑两者之间的关系,有129家上市中小企业,共387个样本。所有数据采用三年取平均值的方法(对于需取对数的数据,先取平均值再取对数)。本研究采用Eviews6.0软件对数据进行计量分析,用多元线性回归方法来考察企业国际化程度与企业绩效之间的关系。

(一)控制变量的选取

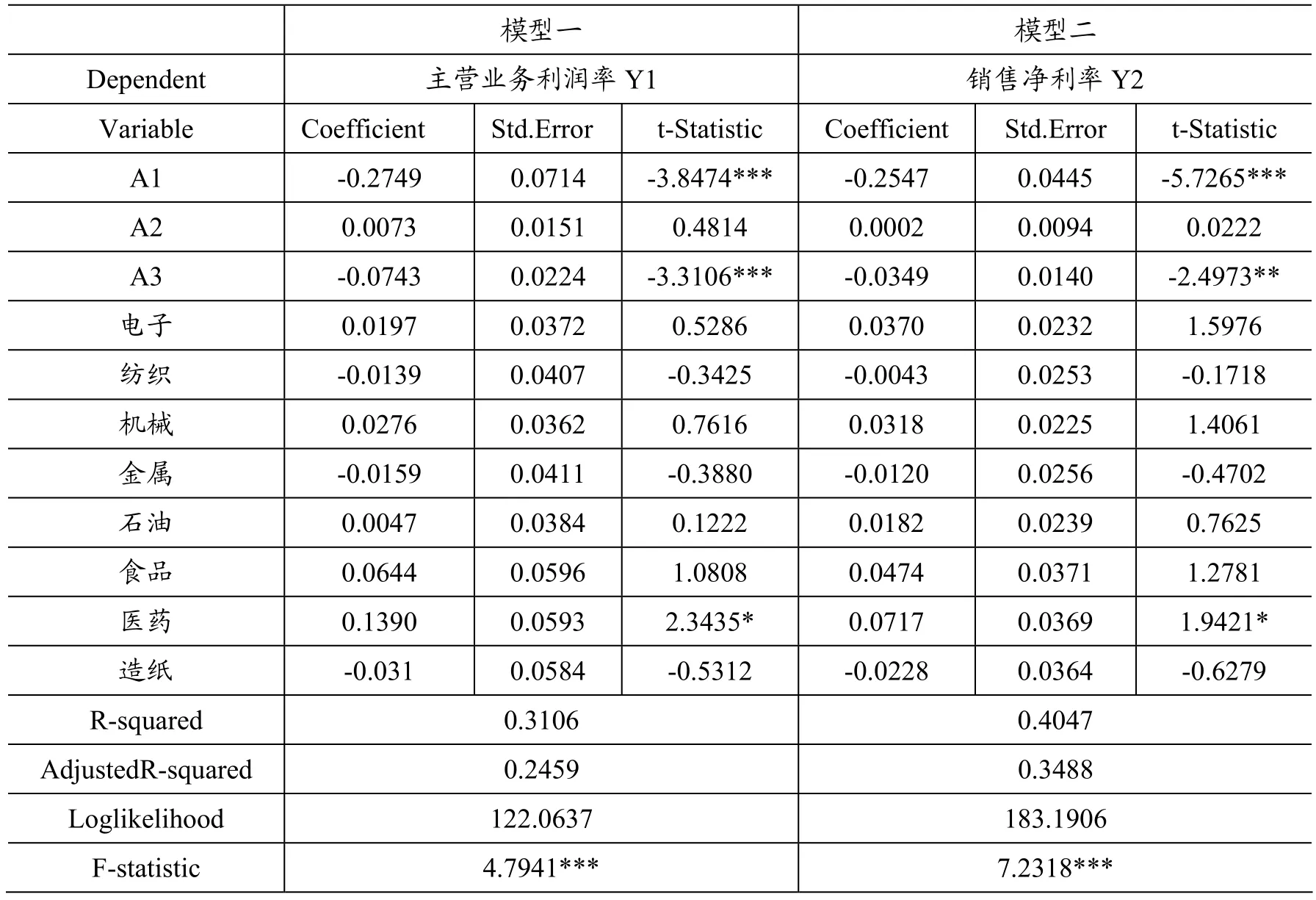

模型一、二:本文首先探讨控制变量对企业绩效的影响。在借鉴前人研究的基础上,本人通过回归分析发现,即使企业规模在本研究中对企业绩效产生正的影响,但在本研究中企业规模(A2)与代表企业绩效的主营业务利润率(Y1)、销售净利率(Y2)都不显著,见下表2。这可能是由于本文研究对象是中小企业,对于中小企业而言,企业规模相差并不是太大,因此规模对企业的影响不显著。资产负债率(A1)对企业存在一个负的显著的影响。本文尝试用其他因素来检测对企业绩效的影响,发现总资产周转率(A3)对企业绩效也存在极其显著的影响。在以行业特征作为虚拟变量引入时发现除医药业一般显著外其他行业都并不显著,且医药行业只有4家,仅占样本量3%。本文在该模型中加入自变量后也出现同样的效果。因此结合前人研究与本文实际回归结果,最终选取资产负债率(A1)总资产周转率(A3)作为控制变量。

表1. 控制变量与企业绩效之回归分析

(二)中小企业国际化程度与其绩效关系

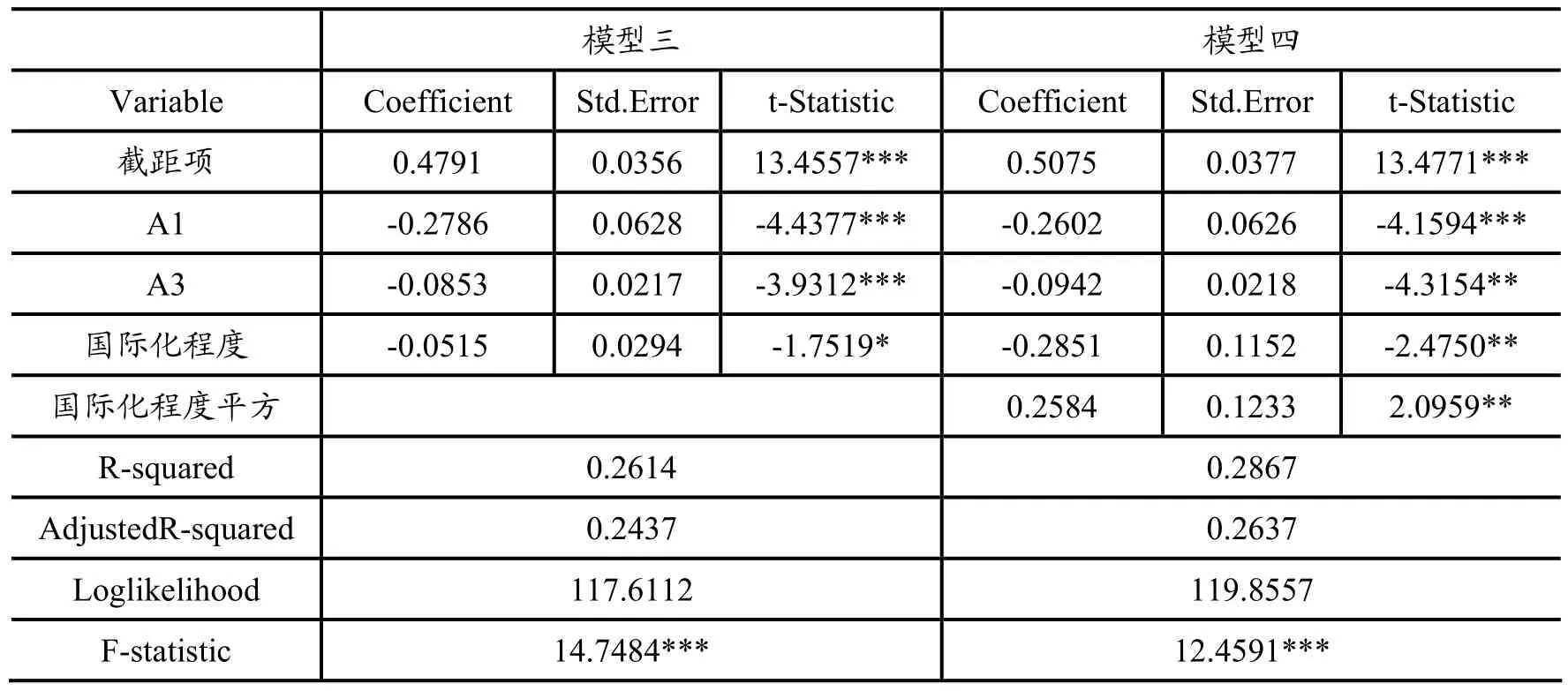

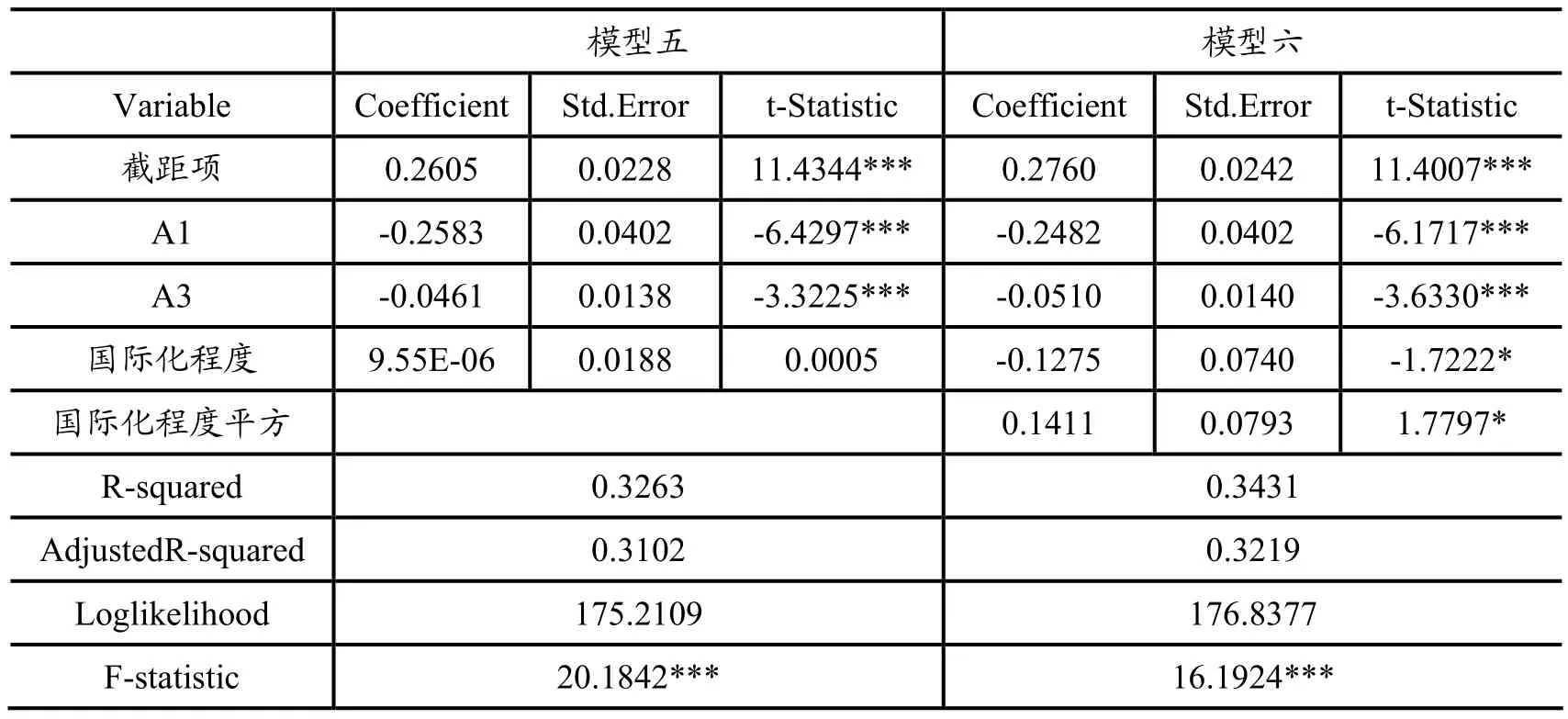

模型三至模型六:本文接下来验证企业国际化程度与企业绩效的关系。在引入本文选定控制变量的情况下,通过回归分析发现,在模型三中国际化程度对主营业务利润率(Y1)的影响在8.22%水平上一般显著,而模型四中国际化程度的平方与主营业务利润率则在3.82%水平上非常显著,达正向显著水准。在模型五中,国际化程度与销售净利率(Y2)极不显著,而在模型六中,国际化程度的平方与销售净利率在7.76%水平上一般显著。在引入国际化程度平方项后,显著性水平都明显提高,同时,模型的Loglikelihood值以及调整后拟合优度都得到提高,模型更加准确,见下表3和表4,表明本样本中,中小企业国际化程度与其绩效的曲线关系比以线性关系更合理,呈现先减后增的 U型曲线关系。故中小企业国际化程度在刚开始时会降低企业绩效,但当达到合适水准时,进一步的国际化程度加深反而会提高企业绩效。

表2. 国际化程度与其绩效Y1(主营业务利润率)之回归分析

表3. 国际化程度与其绩效Y2(销售净利率)之回归分析

四 结论及建议

本研究在广泛借鉴已有研究成果的基础上,结合我国中小制造企业实际,发现我国中小制造企业国际化程度与企业绩效呈现U型曲线关系。根据Coase提出的交易成本理论,认为交易成本包括获取准确的市场信息的成本以及交易谈判与监督履约的成本。因此,结合本文得出的 U型曲线关系和交易成本理论,从成本、收益两个角度来分析,对于我国中小企业而言,在初次涉足国际业务前一定要对国际化业务的开展进行全面的衡量,充分考虑企业本身承担不确定风险和承担损失的能力,如果企业国外国内业务的盈利都无法弥补初始国际化成本的大量增加时,则需推迟企业国际化时间;对于已经开展国际业务的企业,应该充分意识到自己在U型关系中所处的具体地位,利用自己已有的国际关系网络获取知识把握机会,更广更深的开展国际化经营,最终获取更大的利益。

[1]Lu, J. W., Beamish, P. W. The Internationalization and Perfor mance of SMEs[J]. Strategic Management Journal, 2001, 22( 6/7): 565-586.

[2]Qian, Gongming. Multinationality, Product Diversification, and Profitability of Emerging US Small- and Medium-Sized Enterprises[J]. Journal of Business Venturing, 2002,6(2):44-51.

[3]Chiao,Yu-Ching,Kuo-Pin Yang and Chwo-Ming Yu. Perform ance, Internationalization, and Firm-Specific Advantages of SMEs in a Newly-Industrialized Economy[J]. Small Busines s Economics,2006,26(5):475-492.

[4]乔友庆,于卓民,别莲蒂.国际化程度、产品差异化能力与绩效之关联性—台湾企业之实证研究[D]台北:国立政治大学企业管理研究所,2003.

[5]Geringer, J.,Stepher Tallman,David Olson. Product and Inter national Diversification among Japanese Multinational Firms [J]. Strategic Management Journal, 2000,21: 51-80.

[6]乔友庆,于卓民,林月云.国际化程度与产品差异化能力对厂商绩效之影响:台湾大型制造厂商之实证研究[J]. 管理学报, 2002, 19(5): 811-842.

[7] Hitt,M.A.,D.Smart.Debt. A Disciplining Force for Managers or a Debilitating Force for Organizations?[J]. Journal of Ma nagement Inquiry,1994,3:144-152.

[8] Schmalensee,T. Do Markets Differ Much? [J]. American Ec onomic Review,1985,75:341-351.

(责任编校:周欣)

F746

A

1673-2219(2012)09-0114-04

2012-06-10

湖南第一师范学院院级课题“中小制造企业国际化程度与其绩效关系研究”(项目编号XYS10S24)。

唐靖(1985-),女,湖南第一师范学院助教,博士研究生,研究方向为国际商务管理。张灿(1971-),女,中南大学讲师,博士研究生,研究方向为国际商务管理。

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

意林(2021年2期)2021-02-08 08:32:47

中国外汇(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

消费导刊(2017年15期)2017-11-07 03:42:36

知识经济·中国直销(2016年1期)2016-08-24 07:21:12

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04

断块油气田(2014年6期)2014-03-11 15:33:53