内部资本市场组织载体变迁与比较研究

2012-11-12 08:58:40张学伟

五邑大学学报(社会科学版) 2012年4期

张学伟

(常熟理工学院 管理学院,江苏 常熟 215500)

一、概念与优势

迄今为止理论界对内部资本市场并没有一个明确定义,各学者只是根据自身研究对象对其进行一个大致的框定,出现了诸如M型、企业集团和“系族”企业等组织载体的内部资本市场。相对于外部资本市场,内部资本市场本质是多层级类科层制的企业组织内部金融活动机制的抽象。内部资本市场定义主要从两个方面考虑:1.从资本运行范围考虑,认为内部资本市场是企业组织内资本流动和配置。陆军荣明确提出:“内部资本市场是一种存在于多元化、多单位企业或企业集团内部的资本分配机制”[1]。2.从资本配置机制考虑,认为这种机制主要依靠权力或权威、通过行政协调机制分配资金。从内部资本市场的本质和特点来看,本文采取第二个角度定义的内部资本市场。Hill在研究M型内部资本市场时,指出除M型企业外,其它结构类型由于过度集权或过度分权,一般来说不存在内部资本市场,但这一研究思路并没有被后续的研究认可。[2]

图1简单描述了内部资本市场与外部资本之间的联系与区别。外部资本市场是内部资本市场存在运行的基础,内部资本市场与外部资本市场在两个方面有显著不同。1.投资主体不同,外部资本市场中,企业需从外部获得资金;而在内部资本市场,各分部 (企业)主要从总部获得资金,尽管总部也是依靠外部资本市场获得资金。2.投资决策集权化程度不同。在外部资本市场中,企业通过市场机制 (尽管这种市场机制可能不完善)而不是权威进行资本配置;内部资本市场中,总部对分部存在不同的程度的科层制权威 (依据组织载体不同,权威的程度也有所差别),导致了内部资本市场存在一定程度的集权化。Triantis认为,总部与分部对投资行为的集权与分权均衡机制,使得内部资本市场达到最优。[3]这种机制是总部对资本在各分部之间的配置拥有权威,在战略上实行集权;具体投资行为的实施由各分部负责,适度的分权是内部资本市场的特点,总部通过健全的薪酬机制激励分部经理努力工作。与单个独立企业相比,内部资本市场的分部 (或企业)经理的投资决策收到很大的约束,例如对自有资金,分部经理是无法自由支配的,必须由总部统一配置;而在外部资本市场环境下,作为单个企业存在,经理层对于自身资金拥有很大的支配权。

二、信息不对称与代理问题

信息不对称与代理成本是一切组织和非市场交易机制面临的共同问题。组织的存在导致代理问题的产生,引起了代理成本。内部资本市场本质是配置资本的一种组织机制,产生了与外部资本市场不一样的信息和代理问题。

对于投资项目真实信息的掌握,项目 (分部)经理层、总部经理层、外部投资者是依次递减的。早期的内部资本市场的研究都集中于M型企业的总部信息优势,相对于外部投资者来说,总部缓解了与分部的信息不对称程度,能够更好地 “挑选胜者”,改进了M型企业的投资效率。随着研究的深入,很多学者发现内部资本市场也存在严重的信息不对称问题。Stein通过模型推出在一个具有有限理性的总部同时经营众多的非相关产业,无法有效处理超量信息,内部资本市场的信息不对称程度更加严重。更进一步,在内部资本市场中,分部经理实施影响力活动,扭曲总部信息获取,引起组织内部资金的低效配置。[4]

内部资本市场的代理问题较之外部资本市场更为复杂。早期的研究大多肯定内部资本市场的效率,但越来越多的学者认为,内部资本市场的代理成本高于外部资本市场,代理成本过高是导致内部资本市场低效的主要原因。如Schafstein和Stein认为,股东—总部经理和总部经理—分部经理双层代理,扭曲了总部在分部间的资本配置。[5]Kee-Hong等以韩国企业集团为例验证了内部资本市场中存在 “掏空”效应。[6]控股股东虽然可以缓解股东与总部管理层代理问题,但可能导致控股股东侵害中小股东的利益,加剧控股股东与中小股东的代理问题。

需要指出的是,内部资本市场削弱了对分部经理或子企业经理的激励。在所有者与经营者、所有权与控制权相分离的现代企业制度里,一个从外部资本市场融资的单一型企业,在正常经营情况下其实际控制权掌握在经理手中,经理凭借实际控制权可以获得各种私有利益,经理的努力不仅是为股东和他的工资奖金收入,更可能为其可获得的各种隐性私有利益。但在内部资本市场内拥有剩余控制权的总部,由于其监督能力的提升在一定程度上剥夺了部门经理的实际控制权,经理人员可以得到的额外私人收益也随之降低,因此其努力程度也会下降。尤其是作为企业家所应该具有的创新、冒险精神将大大降低。Gertner、Scharfstein和Stein从所有权的角度分析,由于在内部资本市场总部因其有足够的监督能力而具有更多的剩余控制权,这虽然提高了监督效率,但却在一定程度上抑制了经理人的努力程度。[5]Inderst和Laux认为,内部资本市场对成熟产业的分部经理能提供足够的激励,而对新兴产业的分部则不能提供足够的激励,因此新兴产业独立于内部资本市场更能激发分部经理的创造性和能动性。[7]

三、不同组织载体的优势、劣势和对策

从上面内部资本市场的定义可以看出,并不是所有组织载体都能形成内部资本市场,总部与分部必须有一定集权与分权机制。一般来说,在配置资本时,总部决定项目的投资总额,而分部拥有项目投资的实施权。在众多企业组织中,如M型企业、企业集团、战略联盟、合资企业、非正式网络企业群和特许连锁经营组织,只有M型企业和企业集团是内部资本市场的组织载体,其他虽然都有内部资金的流动,但不符合内部资本市场概念和特征。

(一)M型企业

Chandler在 《战略与结构》一书中追溯了M型 (又称事业部)结构的起源,阐述了M型结构的产生原因及其发展过程,并认为它是最重要的组织形式创新之一。M型结构的基本特征是战略决策和经营决策的分类,按产品、技术、销售、地域等设立半自主性的事业部 (成本利润中心)。总部经理人员得以从日常经营活动中摆脱出来,从事长期战略计划和对各事业部的监控,各事业部管理层得到一定的授权负责各分部的日常经营活动。

M型多层级企业总部作为内部资本市场资源配置中心,主要通过两种方式配置资源:一是利用自身权威直接进行资本配置;二是通过适度分权制定规则 (如资源配置标准、内部转移价格、内部利率等)来促进内部竞争,总部 “挑选胜者”。M型企业各分部不允许直接在外边资本市场上融资,投资所需资金仅限于总部分配的投资额。与之不同,许多国家的企业集团允许其子公司根据需要,在内部资本市场之外直接从外部资本市场筹集资金,这种不完全的集中融资方式一定程度上削弱了内部资本市场的总部决策权。相对于企业集团,M型企业的总部更为集权,内部资本市场资本流动成本更低,由此导致M型企业代理问题更为严重。

针对不同的外部资本市场环境和产业特征,有以下几种方法改进M型组织内部资本市场的效率。1.对于新兴的高科技产业,由于总部掌握信息很少,此时宜引进合作伙伴,充分利用外部资本市场的信息,或者组成合资企业,或者结成战略联盟,等到总部掌握充分信息,通过并购其内部化,纳入企业的内部资本市场。2.在一定条件下,M型企业可以尝试引进外部投资者,将其分部改制为子公司,充分利用内外部资本市场的优点进行投资。3.限制M型企业的投资范围。由于总部知识的有限性,对投资的范围和规模必须严格限制,近年来众多企业的 “归核化”潮流是明显证明。

(二)企业集团

相比于M型企业,以企业集团作为组织载体的内部资本市场更为普遍。企业集团是企业间通过正式或非正式纽带的集合体,相对市场和单个企业来说是处于中间等级的组织,既不是短期的战略联盟,也区别于独立法人实体的M型企业。正式纽带主要指股权关系包括集团成员间的相互控股,公司被同一个股东拥有;非正式纽带包括集团公司间家族纽带等社会规则。按照集团企业间的股权关系,可以分为金字塔型企业集团和相互持股型企业集团。

金字塔型企业集团一般被简称为H型结构企业集团,是控股公司结构,其特征是母公司持有子公司部分股份或全部股份,并基于股权对子公司进行间接管理;下属各子公司具有独立的法人资格,从而形成相对独立的利润中心和投资中心。从母子公司权力结构来看,其分权程度大于M型企业的总部和分部:一方面,企业集团子公司具有独立法人资格和法人财产权完全不同于M型企业中没有独立法人资格的分部,必须充分尊重子公司依法享有的法人财产权;另一方面,子公司享有的是不完整的法人财产权,子公司享有的是在母公司控制下的法人财产权。相互持股型企业集团常见于日本,是指许多企业相互间作为稳定股东,长期持有对方企业的股份。

与M型联合企业相比,以上两类企业集团的内部资本市场有以下优点:1.由于受到公司法、证券法和税收等方面的限制,母子公司资金转移受到严格约束,控制了母公司滥用资金行为,降低了代理成本。2.子公司管理层权限扩大,对自有资金有一定权限的支配权,在信息不对称严重的产业有利于提高投资效率。但也有以下缺点:1.过度的分权使企业集团,特别是相互持股型企业集团战略管理机制受到严重削弱,较难从全局性的未来利益出发,利用子公司的利润进行长期投资,子公司之间的协调也较差。2.在新兴市场国家,普遍存在对股东和债权人保护的缺失,法律体系很不完善,控股股东与小股东之间代理问题、上市公司的“隧道效应”等已成为当下公司治理的重要问题。

针对企业集团的组织结构特点,以下几种方法改进企业集团内部资本市场的效率:1.完善企业集团的治理机制,弱治理环境可能导致母公司或子公司利益受到另一方侵犯。2.加强内部机制的构建特别是内部资本交易规范和监督、利益的分享机制。3.很多时候紧靠企业自身的内部纠正是不够的,应加强外部机制如外部金融环境的改善、政府监管和法律制度的完善。

四、中国内部资本市场特征——以上市公司为例

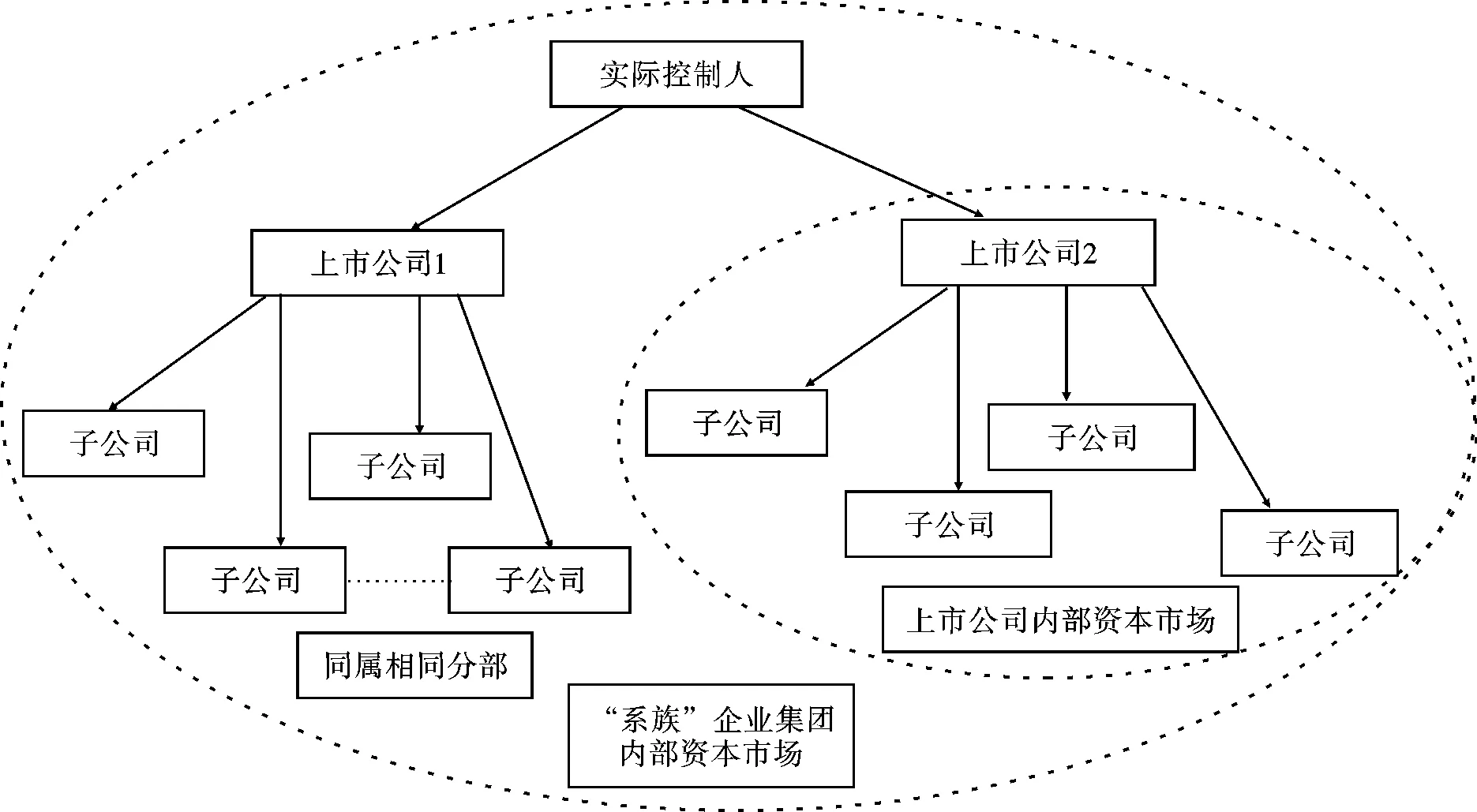

在对中国内部资本市场的研究中,考虑到实证数据可获得性问题,中国企业集团内部资本市场研究大多是以上市公司为中心进行分析,但由于分析视角不同,内部资本市场的范围和组织载体的界限各有不同。如张会丽和吴有红把上市公司及其整体子公司作为内部资本市场范围,分析财务资源配置的集中程度对上市公司经营绩效的影响。[8]在具体的分析中,研究者往往以子公司作为内部资本市场的投资单元,这与早期M型企业不同。由于中国上市公司分部数据存在很大缺陷,以分部为基础进行研究的比较少,如王峰娟和谢志华以H股上市公司分部数据分析内部资本市场的效率,并针对A股上市公司分部数据的缺陷,构造了新的统计量测度A股上市公司的内部资本市场效率[9],但是这样的测度模型还只是以上市公司和其纳入合并报表子公司作为内部资本市场组织载体。由上文对内部资本市场的定义可知,以此界定内部资本市场的范围不甚合理。上市公司本身对其自身与子公司之间的财务资源配置权力或权威受到限制,不是真正意义上的总部—分部内部资本配置机制。目前中国上市公司股权结构相对集中,在其上面都存在大股东控制,内部资本市场往往在实际控制人掌控范围进行运作,当实际控制人同时拥有几家上市公司的控制权时,便形成了具有中国特色的 “系族”企业。在“系族”企业集团的框架下,很多国内学者针对内部资本市场的是否存在、有无效率、掏空还是支持等问题进行了深入的分析。如图2所示,上市公司1和上市公司2及其子公司同属一个实际控制人,以 “系族”企业集团为组织载体形成了一个 “大”的内部资本市场,同时又以上市公司作为母公司形成了 “小”的内部资本市场,这样的金字塔结构形成了不同权威程度的内部资本市场。

图2 基于中国上市公司的内部资本市场组织载体

金字塔结构是中国企业集团的显著特征。在这种结构下,实际控制人与高管往往是一体的或者说利益基本一致,股东与高管的代理问题远不如股权分散下的M型企业下严重。金字塔结构下的内部资本市场,除了总部与分部之间代理问题,控股股东与小股东之间的代理问题尤为严重,其根源在于控制权和现金流权分离。在两权分离下,控股股东利用控制权在金字塔企业集团内部转移资源,把资源从现金流权低的子公司向现金流权高的子公司转移,形成 “掏空”现象,从而导致中国企业集团内部资本市场效率低下,并严重损害中小股东利益。金字塔型企业集团下,股东之间的相互制衡可以有效降低 “掏空”带来的内部资本市场效率损失。

五、结 论

不管M型企业还是企业集团,都是内部资本市场的组织载体,治理机制的不同使得在不同组织载体下的内部资本市场遇到的问题也不尽相同。在现实中,M型企业和企业集团多是互相融合,你中有我,我中有你,对这两种基本组织载体的分析有助于分析现实中复杂的组织形式。外在制度环境的变迁导致了企业的组织和治理机制的演变,内部资本市场配置机制随着其组织载体的改变而变化。相对于外部资本市场,组织载体的研究可以更加透彻的分析内部资本市场收益和成本,改进内部资本市场的投资效率。

中国的外部资本市场尚未健全,企业融资方面存在着严重的信息不对称和代理问题,融资约束问题对与中小企业而言,显得尤为迫切和突出。不妨换一下思路,从内部资本市场的角度去考虑,通过联合、兼并和重组形成企业的内部资本市场,利用内部资本市场在融资和资本配置方面的优势,放松企业融资约束,提高资本的使用效率。内部资本市场的研究才刚刚起步,与国外相比,中国企业组织的内部资本市场研究还有更广阔的空间。

[1]陆军荣.内部资本市场:替代与治理 [D].上海:复旦大学,2005.

[2]HILL C W L.Internal Capital Market Controls and Financial Performance in Multidivisional Firms [J].The Journal of Industrial Economics,1988,37 (1):67-83.

[3]TRIANTIS G G.Organizations as Internal Capital Markets:The Legal Boundaries of Firms,Collateral,and Trusts in Commercial and Charitable Enterprises [J].Harvard Law Review,2004,117 (42):1102-1162.

[4]STEIN J.C.Internal capital markets and the competition for corporate resources [J].Journal of Finance,1997(52):111–133.

[5]SCHARFSTEIN D,STEIN J.The dark side of the internal capital markets:divisional rent seeking and inefficient investments[J].Journal of Finance,2000 (55):2537–2564.

[6]KEE-HONG B et al,Tunneling or Value added?Evidence from mergers by Korean business groups [J].The Journal of Finance,2002 (12):2695-2740.

[7]INDERST R,LAUX C.Incentives in Internal Capital Markets:Capital Constraints,Competition,and Investment Opportunities[J].The RAND Journal of Economics,2005 (36):215-228.

[8]张会丽,吴有红.企业集团财务资源配置、集中程度与经营绩效——基于现金在上市公司及其整体子公司间分布的研究 [J].管理世界,2011(2):100-108.

[9]王峰娟,谢志华.内部资本市场效率实证测度模型的改进与验证 [J].会计研究,2010 (2):42-48.

猜你喜欢

浙江大学学报(理学版)(2023年3期)2023-06-07 11:16:38

现代装饰(2022年4期)2022-08-31 01:39:24

现代装饰(2020年7期)2020-07-27 01:28:32

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

现代装饰(2018年5期)2018-05-26 09:09:15

现代装饰(2018年5期)2018-05-26 09:09:05

浙江大学学报(理学版)(2017年3期)2017-05-18 02:10:07

考试周刊(2016年86期)2016-11-11 07:46:31

学生天地(2016年23期)2016-05-17 05:47:15