橡胶的悲催兔年

2012-11-10 01:42岳振江

中国石油石化 2012年3期

○ 文/岳振江

橡胶的悲催兔年

○ 文/岳振江

2011年,国内橡胶市场整体呈现过山车般的行情,各胶种之间走势不一。预计2012年保持盘整上行行情。

2011年国内橡胶市场可谓悲喜交加,全年整体呈现过山车一般的行情,各胶种之间的走势已不像此前那样统一。天胶方面,受期货市场影响较大,2月天胶期货冲至最高点43500元/吨的价位之后,一路震荡下滑至12月,跌至24160元/吨的价位。受期货方面的影响,国内现货市场走势贴近了天胶期货市场,2月开始一路走跌。

合成胶方面,整体来看,2011年1-8月市场处于震荡上行的走势,主要影响因素为国内企业检修不断、市场资源供应持续偏紧。此外,因美国地区丁二烯货源供应紧张,亚洲市场套利空间较大,丁二烯外盘一直呈现不断冲高的走势,成本面给予合成胶市场以支撑,因此1-8月市场整体上行。8月后,受欧洲债务危机影响不断扩大,以及人民币升值等因素的影响,我国橡胶制品行业开工率不断下滑。加之丁二烯出现大幅的回落,合成胶市场8月开始一路下滑。至年底,顺丁胶跌至23800元/吨,丁苯胶1502跌至20800元/吨,1712跌至17000元/吨。

丁苯橡胶呈倒“V”形走势

截至2011年末,国内SBR总生产能力为131万吨。其中ESBR生产能力为115.5万吨/年,约占国内SBR总生产能力的88.17%。国内SSBR生产装置两套,生产能力为15.5万吨/年,约占SBR总生产能力的 11.83%。国内产能的增加主要包括天津陆港石油橡胶有限公司和福建福橡化工公司的10万吨/年乳聚丁苯橡胶装置及山东华懋化工计划2012年初投产的10万吨/年溶聚丁苯橡胶装置。

近年来,随着我国橡胶加工工业的快速发展,国内丁苯橡胶的产量不能满足实际生产的需求,每年都得大量进口。2011年前10月进口量达36.29万吨。在进口的同时,我国丁苯橡胶也有少量出口,截至2011年前11月出口已达到10.69万吨。

2011年国内丁苯市场呈现倒“V”形走势。前8月,其行情延续高涨姿态,中途虽略有回落,但上行主线不改。造成如此趋势的主要支撑首先表现为:国内第一季度,基本面强势与背后资金的兴风作浪相互作用,推动橡胶价格走高。国内天胶期货市场一举跨入4万元时代,为丁苯橡胶市场涨势铺好道路。其次,国际经济回暖,欧美套利窗口开启,原料单体丁二烯外盘价格不断推涨,对丁苯胶成本面支撑日益高涨。与此同时,丁苯胶对外出口量放大,一度拉紧国内市场供应,在成本与供应双向利好作用下,4月过后丁苯行情涨势加速。随后因同类产品顺丁橡胶第三季度装置抱团检修作用显现,行情快速升温。此时期其行情的涨势同样刺激丁苯市场走高。国内丁苯价于8月初到达历史高点34300元/吨,较年初上涨 49.13%。然而市场背后危机重重。上半年国内加息不断,拉紧资金面。下游轮胎工厂开工成本增加,不得不停工或减产降低整体压力。国际经济环境突变,标准普尔下调美国主权信用等级开启了欧美经济危机的篇章,成为国内橡胶高点滑落的导火索,由此展开的丁苯下滑走势一发不可收拾。仅3个月时间,丁苯价格跌回至2010年9月行情刚开始上涨时期。第四季度丁苯胶波动范围明显减小。因原料丁二烯价位不断拉涨、下游需求日渐低迷拖拽,丁苯走势陷入僵持,涨跌两难。

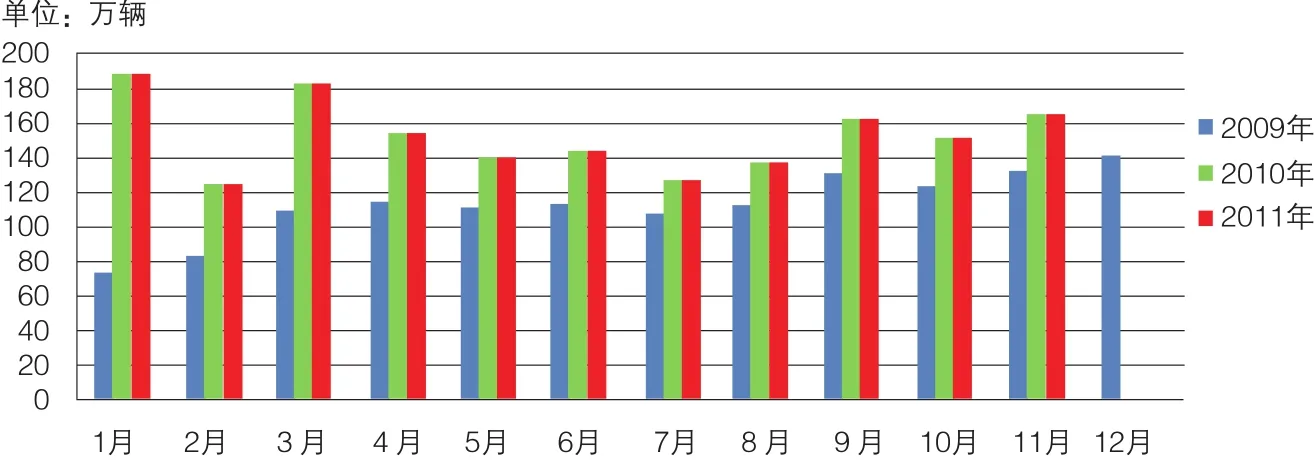

中国汽车销量月度对比图

●轮胎、胶鞋等市场需求,承载着合胶行情的明天。 供图/东方IC

顺丁橡胶起伏不定

我国顺丁橡胶产量呈逐年增长的态势。 2011年国内多个装置扩能,截至12月底新上13万吨产能,若全部投产国内总产能较2010年增长21.14%。

随着我国橡胶制品等工业的快速发展,对顺丁橡胶的需求量也迅速增加。2011前11月,国内顺丁胶年表观消费量达到69.47万吨。

2010年下半年起,国内顺丁市场持续震荡走高。此行情一直延续到2011年初前两个月。随着春节假期的到来,下游轮胎、橡胶制品、制鞋等企业多因难以承受橡胶原料持续涨价造成的成本压力而停工休假。即使未停工的企业开工负荷也较低。需求的疲弱拖拽顺丁行情走入下行通道。4月底5月初,因市场库存高企及天胶行情下滑拖拽,下跌行情加速。6月顺丁市场突显逆转,行情快速且大幅提升。除受原料丁二烯价位上调提振外,7月初出现的国内厂家装置抱团检修缩减市场供货成为行情上冲的最大动力,市场价位达到历史高点。然疯狂涨势过后,受欧元区债务危机影响,大宗商品行情暴跌,市场用户避险情绪加重,纷纷抛货拖拽顺丁行情急剧暴跌,市场价位不断冲击年内最低。

影响因素

2011年全年来看,国内合成橡胶行情走势主要受到以下几点因素的影响。1.中石化、中石油各大销售公司对合胶的销售政策。2.相关产品天然橡胶期货、现货的大涨大跌对于市场的拉涨或打压作用。3.上游原料丁二烯价格大起大落对合胶成本面的支撑作用。4.下游轮胎、橡胶制品企业因生产成本增加,减产停产现象严重,导致对合胶的需求大幅减弱,致使市场频繁出现无价无市状态。5.欧美方面债务危机影响持续蔓延,且不定性因素过多,国际市场反应敏感,行情暴涨暴跌,扰乱大宗商品业者操作心态。

重点需要提到的是,从橡胶消费的行业分布来看,轮胎消费占到橡胶消费的60%,因此汽车工业发展的景气状况将直接关系到合胶的消费。2011年1-11月,汽车产销1672.83万辆和1681.56万辆,同比增长2.00%和2.56%。全国橡胶轮胎外胎的产量达75809万条,同比增长8.46 %。其中,我国子午线轮胎外胎的产量为3.6亿条,占总产量的47.45%。从各省市的产量来看,2011年前11个月,山东省橡胶轮胎外胎的产量达28126.5条,同比增长3.41 %,占全国总产量的37.10 %。紧随其后的是江苏、浙江和安徽等省市。从全年的市场跟踪情况来看,虽然下半年橡胶原料市场价格有所回落,但轮胎行业盈利状况依旧不佳。受欧债危机及轮胎出口反倾销的影响,下半年轮胎企业盈利性下降,行业整体开工率下滑至60%左右。

展望2012年天胶行情,从外围市场来看,欧洲债务集中到期、经济衰退降低橡胶需求。同时,2012年是各个国家的大选之年,全球金融市场危机四伏。天胶基本面上,全球经济减速使汽车产销放缓、轮胎消费疲软、橡胶需求萎靡,产地供应却正稳步上升。与此同时,国内市场日渐升高的库存也在压制胶价,2012年胶市行情难言乐观,至少一季度延续弱势格局的概率较大。不过,我们需关注明年欧债问题最终的解决方案以及新兴国家保增长的宽松政策能否出台。

合成橡胶从供需、经济、政策、下游来看存在较多不确定因素。国内装置扩能不断,但需求增速减缓。因原料丁二烯价位坚挺,春节回来因成本利好支撑或将带动合成胶行情走高。然听闻届时会有部分船货集中到港,丁二烯高价风险加大,且需关注下游工厂复工情况。可能表现出上半年震荡窄幅上涨,后半年理性回落的总体走势。预计年内高点可能出现在二季度初或三季度末。预计2012年国内合成胶保持盘整上行行情,各销售公司价格下调压力不大。长期看由于终端企业难以承受目前高价位产品,因此若需求方面没有得到实质性的改善,合成胶难以表现出持续上涨的走势。

猜你喜欢

石油化工技术与经济(2022年1期)2023-01-07

中国化肥信息(2022年8期)2022-11-30

中国石油石化(2022年10期)2022-06-21

中国典型病例大全(2022年11期)2022-05-13

中国特种设备安全(2022年1期)2022-04-26

石油化工技术与经济(2021年5期)2021-11-10

世界最新医学信息文摘(2021年12期)2021-06-09

中华养生保健(2020年1期)2020-11-16

中国外汇(2019年20期)2019-11-25

股市动态分析(2016年24期)2017-01-07