关于R-C-K模型中加入第三部门的探讨

2012-10-21 06:26涂涵

统计与决策 2012年5期

涂 涵

(北京大学 光华管理学院,北京 100871)

0 引言

为了全面考虑经济增长过程,必须考虑消费路径,同时放开储蓄率外生给定的假设,允许家庭能够自我决策。Ramsey-Cass-Koopmans增长模型(简称R-C-K模型)和Diamond世代重叠模型(Overlapping-Generations Model,简称OLG模型)就是如此。与Solow模型一样,这两个模型同样假设外生给定的劳动力和知识的增长率,只是放开了储蓄率外生给定的假设,改由微观经济体——公司,通过在竞争市场中最大化利润——和家庭,通过最大化一生效用来决定消费和储蓄,从而推导出资本积累方程和经济总量的动态变化。

新经典增长理论的基本模型R-C-K模型和OLG模型,都只考虑了两部门情形:企业和家庭。但是现代经济体除了分配有限资源给投资和私人消费之外,还会分配给公共部门。美国2008年的财政支出达到了4.72万亿美元,占GDP的33.1%,比1972年的3555亿美元(占GDP1.24万亿美元的28.71%)增长了1228%!平均年增长率高达34.11%,而且在36年内一直持续快速稳定地增长。可见现实生活中,政府部门作为第三方,在生产、生活等经济活动中占有非常重要的地位。

本文将加入政府部门,考虑三部门情形,探讨政府支出和税收对R-C-K模型造成的影响。

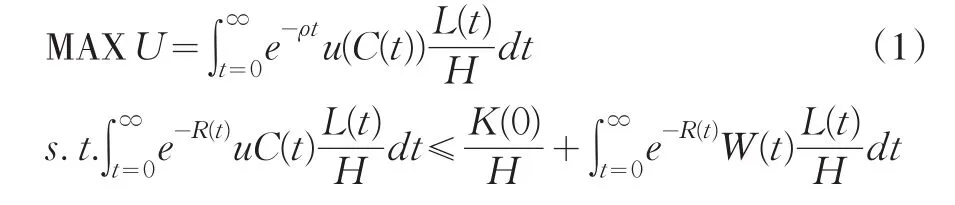

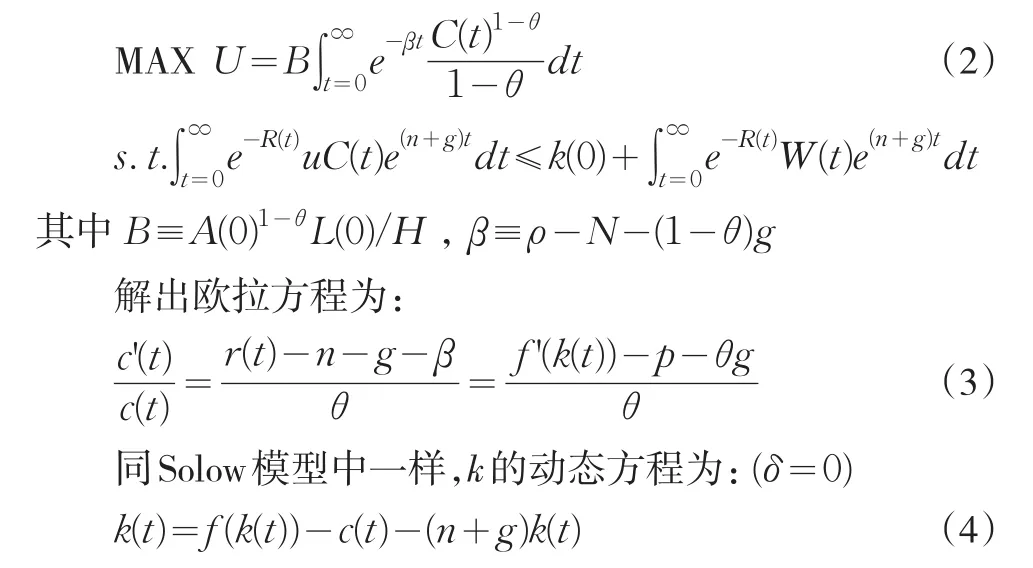

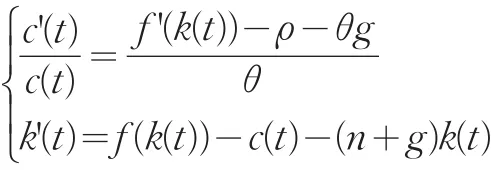

1 R-C-K基本模型

考虑一个有大量相同企业和H个相同家庭的经济。每个企业拥有相同的生产技术Y=F(K,AL),满足一次齐次、单调递增、Inada条件等假设。技术A和人口L的增长率外生,分别为。折旧δ=0。家庭的最优化问题为最大化一生效用:

2 加入政府支出

假设政府每单位时间内每单位有效劳动购买G(t)单位产出,并对家庭征收一次性税收。政府收支平衡。

(1)假设政府支出不影响家庭的效用函数和未来产出(即不用于投资),也不改变任何激励。

对应每一个k,由于政府支出G(t),家庭消费相应减少G(t),所以k'(t)=0的图形向下移动。

因为c的动态方程不变,c'(t)=0不移动,由f'(k*)=ρ+θg可知k*不变。由于k'(t)=0向下移动,而k不发生突变,所以c会有一个不连续的跳跃。如果c不跳到新的鞍点路径上,经济将向左上方(c上升,k下降)或右下方(c下降,k上升)移动,都不满足最优化。所以c从原鞍点路径直接跳到新鞍点路径,c减小的幅度等于G增长的幅度。由于k*不变,实际利率r*=f'(k*)不变。

在这种情况中,G完全挤出了c,k不变,说明政府支出没有挤出投资,这是由家庭的跨期最优化选择导致。

(2)假设政府支出G(t)不完全是公共消费,而是分为公共消费和公共投资两部分,其中公共消费所占比例为m(0≤m≤1),公共投资占比1-m。

由于有1-m的政府支出投入到资本积累中,所以k的动态方程变为:

资本积累方程中的漏出项由(1)中的G(t)减小为mG(t),所以k'(t)=0的图形同样向下移动,但是幅度没有(1)大,所以c1*<c2*<c*,k*不变,从而实际利率 r*=f'(k*)不变。G部分挤出了c。

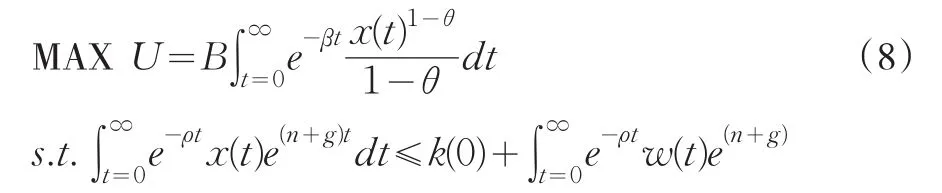

(3)上面假设政府支出不改变效用函数,现在假设政府支出与私人消费完全替代,即效用函数变为:

此时的最优化问题变为:

由于c(t)与G(t)完全替代,假设c(t)+G(t)=x(t),x(t)代表总消费。变形后的最优化问题:

得到一阶条件为:

资本积累方程仍为(2.5):

假设政府有一个短暂的支出变化,t0时宣布从GL提高到GH,在t1时重新降低到GL。则在t0前和t1后使k'(t)=0的函数为c(t)=f(k(t))-GL-(n+g)k(t),t0到t1之间为c(t)=f(k(t))-GH-(n+g)k(t),即向下平移GH-GL。使c'(t)=0的方程仍为 f'(k(t))=ρ+θg,从而k*不变。

在这个假设下,即使政府支出重新降低到GL是可以预期的,c在t1时仍然会有一个跳跃,这与基本假设的结论不同。因为此时假设消费c和政府支出G在效用函数中是完全互补关系,如果在t1时c不发生跳跃,边际效用则会有一个不连续的跳跃,与最优化矛盾。所以在t0政府支出提高到GH时,c下降GH-GL,跳跃到新的鞍点路径上,而在t1降低到GL时,c上升GH-GL,跳回到原来的鞍点路径上。c+G保持不变。

预期的支出变化(anticipated change)和没有预期到的支出变化(unanticipated change)对经济的影响相同,当G变化时c同时发生方向相反、幅度相同的变化,跳跃到新的鞍点路径。如果政府永久地提高支出,即t1趋于正无穷,那么c将会永久下降GH-GL,跳跃到新的鞍点路径上。所以预期和没有预期、暂时性和永久性的财政变化,对c和k的影响是一样的。

3 资本税收

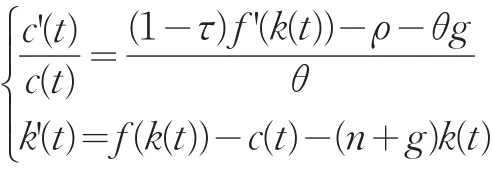

3.1 税率为τ的资本税

假设政府宣布要对资本收入收取税率为τ的资本税,从而实际利率变为r(t)=(1-τ)f–(k(t))。欧拉方程变为

从而使c'(t)=0的方程变为:

由f’是减函数可知kN*<k*,c'(t)=0的图像向左移动。

3.1.1 政府把所收税款以一次性转移支付的形式返还给家庭

在这个假设下,k的积累方程为:

与没有税收时的情况(3.1.4)相同,图像不发生移动。

k*由以往投资所决定,不能不连续地跳跃改变。如果在收税时c不发生跳跃,则经济处于新的鞍点路径下方,经济会向右下方(c下降,k上升)移动,资本将过度积累。如果c向下跳跃,则更加远离新的鞍点路径,从而发散。所以c只能向上跳跃。在宣布收税的同时,使得c'(t)=0的图像向左移动,生成新的鞍点路径,c从E向上跳跃直接到达新鞍点路径上的A点,然后c和k沿新鞍点路径移动到新平衡增长路径EN。kN*<k*,cN*<c*,这是由于对资本收入收税,投资对家庭的吸引力(实际利率)下降,导致储蓄下降、消费上升。但随着投资的减少,资本积累减少,从而产出减少,导致消费和储蓄都减少,整个经济会下降到一个更低迷的状态,即从E变到EN。

接下来假设有很多处于平衡增长路径的同质的经济体,家庭偏好相同(参数ρ、θ相同),但是每个国家的资本税率τ有所不同。τ越高,资本收益对家庭的吸引力即实际利率越低,从而家庭的储蓄动机也会越低,储蓄越少,从而平衡增长路径上的储蓄率关于税率递减(具体证明略)。

那么生活在低税率τ、高储蓄、高k*国家中的人们有没有向低储蓄的国家投资的动机呢?因为工人们的偏好等相同,参数ρ、θ、g相同,所以税后资本回报率(1-τ)f'(k)=ρ+θg在不同国家之间是相同的,从而人们没有动机向国外投资。

3.1.2 如果政府不把所收资本税款以转移支付的方式返还给家庭

如果政府不进行转移支付,欧拉方程仍如(1)中(10)式一样:

而资本积累方程因为漏出项增加了资本税收而变成:最后一项就是资本税收,在(1)中因为政府以转移支付返还给家庭,该项被抵销从而方程不变。所以资本税收漏出使得k'(t)=0的图像向下移动了τf'(k(t))k(t)的幅度。

同样k*由历史投资积累决定,不能不连续地跳跃改变。由于最优化,c*可能会不连续地跳跃到新鞍点路径上或者不跳跃,这就必须讨论c*与新鞍点路径的相对位置关系。如果c*处于新的鞍点路径上,则无须跳跃,经济将沿新的鞍点路径移动到新的平衡增长路径上去;如果c*不在新的鞍点路径上,那么c*会立刻跳跃到新鞍点路径上,再沿着新的鞍点路径移动到新的平衡增长路径上去。同(1)一样,新的平衡增长路径的k*和c*都比不收税时的k*和c*小。

3.1.3 预期的税收变化和转移支付

(1)永久的税收

假设在t0时政府宣布从t1开始对资本收入收取税率为τ的资本税。从而实际利率变为r(t)=(1-τ)f–(k(t)),在t1之前,c和k的动态方程为:

在t1之后,收税使得c和k的动态方程变为:

在t1开始收税之后,c'(t)=0的图像向左平移,k'(t)=0的图像不动。

因为t1时的税收变化已经确定,c不会有不连续的跳跃,否则与最优化矛盾。在t0宣布政策时,c*会有一个跳跃,使得在t1时c是连续变化的。若c向下跳跃,则在t1之前,经济会向右下方(c减小,k增大)移动,资本过度积累;若c向上跳跃到D点或D点以上,在t1之前会继续向左上方(c增大,k减小)移动,t1时一定会处于新鞍点路径之上,t1时一定会有跳跃,与最优化矛盾。所以c向上跳跃到D点与E点之间的某一点A;在t0到t1之间,动态方程仍是原来方程,所以c在t1之前会继续向左上方(c增大,k减小)移动,到t1时正好到达新鞍点路径上的B点,此时新的c'(t)=0的图像开始作用,经济沿新鞍点路径移动到EN。

(2)暂时的税收

假设在t0时政府宣布从t1到t2对资本收入收取税率为τ的资本税,在t1前和t2后不收税。所以原始的动态方程为:

在收税t1到t2期间,变为:

从而在t1前和t2后,c'(t)=0的方程为 f'(k*)=ρ+θg;在t1到t2期间,c'(t)=0的方程为 f'(k*)=(ρ+θg)(1-τ),向左平移。

由于该政策的税收变化可以预期,在t1和t2两个时点处c和k不会有不连续的跳跃,从而得知t2时经济处于原鞍点路径上。通过分类讨论可知在t0时c会向上跳跃到A,此时c'(t)=0,k'(t)<0,k下降,经济向左上方(c增加,k减小)移动,在t1时到达B点。若B在新的鞍点路径或上方,则在t2时必须有不连续的跳跃才能回到原鞍点路径上,所以B一定在新的鞍点路径下方。t1到t2期间由新的c'(t)=0,k'(t)<0的方程即 f'(k*)=(ρ+θg)(1-τ) 决定动态变化,c和k都下降,向左下方移动。

若向左下方移动时穿过了新的c'(t)=0,那么经济会向左下方移动直至最后崩溃。所以经济不会穿过新的c'(t)=0。穿过k'(t)=0之后,在新的动态方程作用下c下降,k上升,向右下方移动,从而在t2时恰好到达原鞍点路径上的点C。t2之后沿着原来的鞍点路径移动到原来的平衡增长路径E处。

3.1.4 未预期到的税收变化和转移支付

(1)永久的税收

假设在t0时政府突然宣布开始对资本收入收取税率为τ的资本税。在t0前,c和k的动态方程与(16)相同,为:

在t0之后,由于开始收税使得c和k的动态方程变为:

在t0开始收税之后,c'(t)=0的图像向左平移,k'(t)=0的图像不动。

由于这个变化是没有预期到的,c在t0发生不连续的跳跃并不与最优化矛盾。这种情况与(3.1.1)相同,由(3.1.1)可知,k在t0不变,c会向上跳跃到新鞍点路径上,然后沿着鞍点路径移动到新平衡增长路径EN上。

(2)暂时的税收

假设在t0时政府突然宣布从t0到t1对资本收入收取税率为τ的资本税,在t1之后不收税。所以原始的动态方程为:

在收税t0到t1期间,变为:

从而在t0之前和t1之后,c'(t)=0的方程为 f'(k*)=ρ+θg;在t0到t1期间,c'(t)=0的方程为 f'(k*)=(ρ+θg)(1-τ),向左平移。

由于在t0时能够预期到t1的情况,不会有突变。通过分类讨论知道在t0时c向上跳跃:如果跳到新鞍点路径与c'(t)=0交叉的M点处,那么会沿着新鞍点路径移动,在t1只有不连续的跳跃才能回到原鞍点路径上,与最优化和预期矛盾;如果跳到M点以上,那经济会一直在新的鞍点路径以上,在t1时同样必须有一个不连续的跳回到原鞍点路径上的跳跃。所以c向上跳跃到E与M之间的某点A处。然后在新的动态方程的作用下,向左下方(c和k都下降)移动,移动路径一直处于新的鞍点路径之下。从上向下穿过k'(t)=0后,k增加从而向右下方移动。t1时恰好到达原鞍点路径B,然后沿原鞍点路径移动到原平衡增长路径E上。

3.2 一次性税收T

假设政府宣布收取一次性税收T

(1)若政府以转移支付返还给家庭,则动态方程均不发生变化,经济在平衡增长路径不移动。

(2)若政府以公共消费的方式使用了税收,动态方程变为:

此时k'(t)=0向下平移T,而c'(t)=0不动,故c向下跳跃到新平衡增长路径上。

4 消费税τc

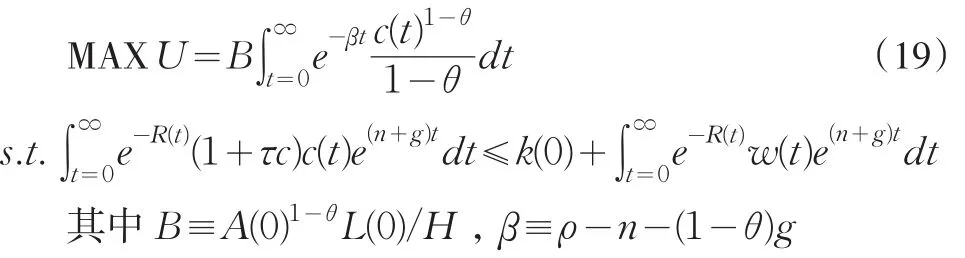

如果政府对家庭征收税率为τc的消费税,那么家庭的最优化问题变为:

解出欧拉方程为:

与不征税的情况一致。

由于消费从c(t)增大到(1+τc)c(t),经济中的漏出项增大,从而k的动态方程为:

使得k'(t)=0的函数为:

比原图像向下平移。与有政府支出的R-C-K模型的相位图拥有相似的动态变化。

5 结论与未来扩展

政府支出和税收作为经济中的漏出项,对c和k有一定的负面作用。但是瞬间的改变和之后的动态变化会因为政府支出和税收的可预见性及是否转移支付等而有所不同,具体情况需要具体分析。总而言之,随着政府支出和税收的增加,c和k呈下降趋势。

本文只考虑了一次性税收、资本税和消费税,其他如个人所得税、公司税、财产和遗产税等等很多税收对经济中各个变量的动态变化和平衡增长路径都会有相应的影响和扭曲。其次,本文讨论政府支出改变效用函数的情况,而没有讨论生产函数变化的情况。同效用函数一样,政府支出、各种税收也会对生产函数产生影响,从而对经济变量产生影响和扭曲。再次,投资的调整成本,或者把资本分为实物资本和人力资本分别加以讨论,也会推导出不同结果。技术增长外生的不合理假设还能进行修正和改善,20世纪 80年代中期以来,以Romer(1986)、Lucus(1988)等为代表的新增长理论就是进一步将技术进步内生化,将技术外生增长的设定改为带有内生增长率的人力资本变量进行分析。还可以考虑家庭偏好、各种增长率等参数变化,效用函数和生产函数形式的变化,以及市场不完全、信息不完全、垄断等情况。

可以继续推广到四部门情形,即考虑开放市场,讨论要素流动性,各国技术及增长率、人口及增长率、家庭偏好等重要参数的差异,和贸易摩擦、贸易壁垒、关税等问题。

可以探讨的内容有无限可能性,一一分析是不现实的,而且模型会变得庞大和繁杂。最全面刻画现实经济的模型只有一个,就是现实自身,我们研究的理论模型都会有一些对真实经济简化的假设。只要得出的结论对现实有一定的解释力和指导性,我们所做的假设就是合理的。

[1]Barro,Robert J.,Sala-i-Martin,Xavier.Economic Growth[M].US:MIT Press,2003.

[2]Romer,David.Advanced Macroeconomics(3rdEdition)[M].US:Mc⁃Graw-Hill,2006.

[3]Mankiw,N.Gregory,Romer,David,Weil,David N.A Contribution to the Empirics of Economic Growth[J].The Quarterly Journal of Econom⁃ics,1992,107.

[4]谢拉·C·道.经济学方法论[M].上海:上海财经大学出版社,2005.

[5]美国财政支出[EB/OL].http://www.heybrain.com/notheal/article/2909.

[6]邹薇.宏观经济学[M].北京:中国社会科学出版社,2000.

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2021年5期)2021-11-22

现代装饰(2020年11期)2020-11-27

新世纪智能(数学备考)(2020年12期)2020-03-29

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

新少年(2016年4期)2016-11-19

中国科技信息(2016年16期)2016-09-10

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14