公司治理结构对企业可持续增长的影响

2012-10-17 10:33山东轻工业学院财政金融学院安明

中国商论 2012年6期

山东轻工业学院财政金融学院 安明

目前,低碳经济和可持续发展已成为现代国家发展经济的基本理念。我国加入世界贸易组织以后,为了提高我国外贸企业的持续竞争力,在公司治理方面和国际外贸企业的运营模式进行接轨就显得尤为重要。外贸企业要实现可持续发展,主要取决于企业的微观经济行为,即企业可持续增长的能力。从可持续增长的角度来看,企业的经营行为必须从长远出发,把可持续增长作为企业的长期发展目标。

公司治理又名企业管治,OECD在《公司治理结构原则》中给出了一个有代表性的定义:“公司治理结构是一种据以对工商公司进行管理和控制的体系”。公司治理结构明确规定了决策机构、管理层、监事会和其他利益相关者的权利和义务关系。

关于治理结构的有效性,国内外学者进行了不懈的探索,他们大多都是从公司业绩、盈余管理等角度检验股权结构、董事会特征、高管薪酬等方面的有效性,本文将从公司治理的角度对企业可持续增长展开分析。

1 董事会特征对企业可持续增长的影响分析

董事会特征是指董事会组成、董事会人数、董事会领导层组成、董事会会议情况等能对董事会做数量描述的变量。董事会作为公司的决策部门其最重要的工作就是负责公司战略的制定和公司经理层的选拔、任命、考核与解聘,因此,讨论董事会的影响必须研究董事会的有效性。

1.1 研究假设

1.1.1 董事会规模与可持续增长

对于董事会规模的研究,许多研究表明更小的董事会带来更好的公司业绩;因为能较好地解决官僚主义问题, 因此运作起来会灵活。但其他的研究则表明规模较大的董事会可以代表更广泛的利益相关者的权利,董事会成员的专业知识和经验会更广泛,更有可能吸收独立董事加入董事会,从而在一定程度上克服“一股独大”等问题,保护各方利益不受损害。因此我们提出以下假设:董事会规模与企业可持续增长的实现无显著的关系。

1.1.2 独立董事比例与企业可持续增长

20世纪二三十年代,独立董事制度开始引入公司的决策并得到社会的广泛关注,我国直到2001年才开始在上市公司和基金公司内部大力推行和完善独立董事制度。我们先作出一个假设:董事会中独立董事的比例与可持续增长的实现呈正相关关系。

1.1.3 董事长、总经理两职合一与企业可持续增长

董事长与总经理的人选是否分离反映了公司董事会的独立性和执行层创新自由的空间。国内对治理问题的探讨,往往认为董事长与总经理的两职兼任是阻碍公司治理绩效改进的一个重要因素,证监会也把总经理与董事长由不同的人员任职作为完善公司治理结构的一个重要措施。于是我们提出:董事长与总经理两职合一的公司,更不容易实现可持续增长。

1.2 研究设计

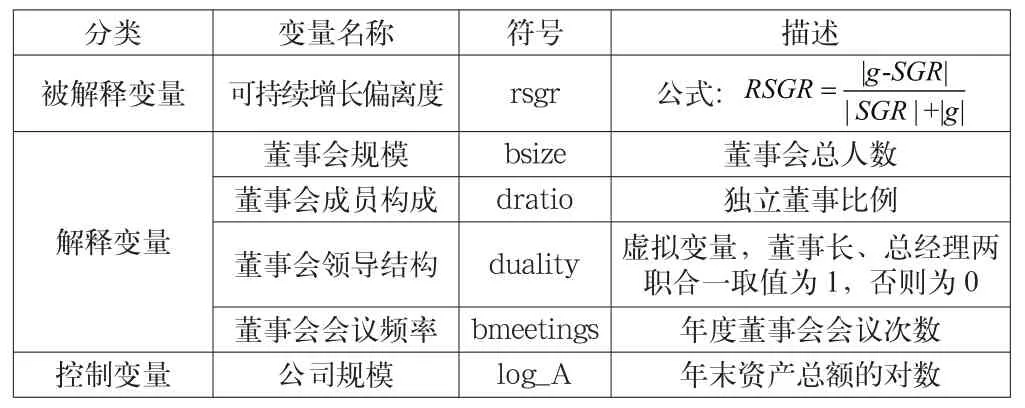

根据研究的假设定义相关的变量,见表1。

表1 董事会特征对企业可持续增长影响检验中的变量定义

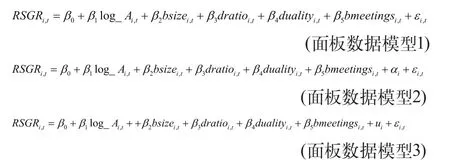

检验董事会特征对企业可持续增长的影响,建立如下的三类面板数据模型:

以上各式的被解释变量、解释变量以及控制变量的含义见上文;面板数据2中的 表示公司i的固定效应;面板数据3中的 是公司i的随机效应; 表示随机误差项。

1.3 研究结果

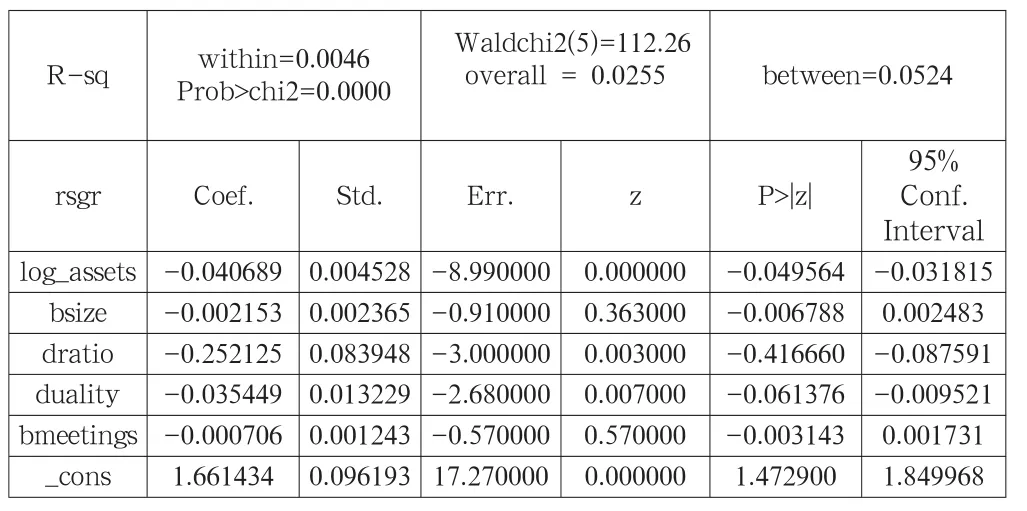

模型的选择与估计都是在stata9.0进行,选择得到的是随机效应模型,估计的结果见表2。

由表2可以看出,方程的拟合优度同样不是很高,但从检验总体显著性的Wald统计量来看,方程是非常显著的。

控制变量(公司资产总额的自然对数log_A)的显著性依旧。

董事会规模的回归系数估计值为负值,但在统计上不显著,即董事会的人数对企业可持续增长的实现无显著影响,假设“董事会规模与企业可持续增长的实现无显著的关系”成立。

独立董事比例的系数估计值为负数,并且在统计上显著,说明独立董事比例越高,企业越不容易偏离可持续增长,假设“董事会中独立董事的比例与可持续增长的实现呈正相关关系”成立。

董事长与总经理两职合一的系数估计值在统计上显著,其符号为负值,说明两职合一有利于可持续增长的实现,假设“董事长与总经理两职合一的公司,更不容易实现可持续增长”不成立,这与我们事前的预期相反。

表2 董事会特征对企业可持续增长偏离程度的回归结果

2 高管薪酬对企业可持续增长的影响分析

2.1 研究假设

2.1.1 高管报酬与企业可持续增长

从委托代理制度我们可以知道,绩效契约,是公司减少经理层由于道德风险和逆向选择所导致的代理成本,使自己的财富最大化的主要手段。所以,我们假设企业可持续增长的实现与高级管理人员的年度报酬存在显著的正相关关系。

2.1.2 高管持股与企业可持续增长

仍旧根据代理理论,假设企业可持续增长的实现与高管持股比例存在显著的正相关关系。

2.2 研究设计

根据研究的假设定义相关的变量,见表3。

表3 高管薪酬对企业可持续增长影响检验中的变量定义

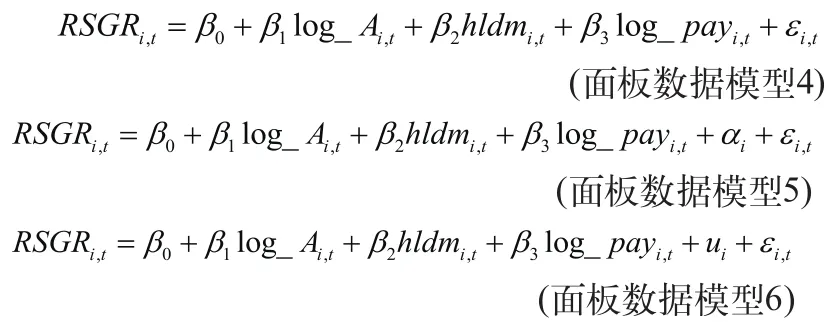

检验高管薪酬对企业可持续增长的影响,建立如下的三类面板数据模型:

模型的选择仍旧如前所述。

2.3 研究结果

模型的选择与估计都是在stata9.0进行,选择得到的是随机效应模型,估计的结果见表4。

表4 高管薪酬对企业可持续增长偏离程度的回归结果

由表4可以看出,方程的拟合优度同样不是很高,但从检验总体显著性的Wald统计量来看,方程是非常显著的。

控制变量(公司资产总额的自然对数log_A)的显著性依旧。

高管报酬的回归系数估计值为负值,在统计上很显著,即高管薪酬越高,企业可持续增长的实现就越有可能,假设“企业可持续增长的实现与高管报酬存在显著的正相关关系”成立。

高管持股比例的系数估计值为负数,并且在统计上显著,说明高管比例越高,企业越不容易偏离可持续增长,假设“企业可持续增长的实现与高管持股比例存在显著的正相关关系”成立。

3 结语

利用面板数据模型,检验了公司治理结构对可持续性增长实现程度的影响。结果发现:(1)董事会特征方面:独立董事比例、董事长总经理两职合一对企业可持续增长的实现有显著的正面的影响,董事会规模与董事会议次数则无显著影响;(2)高管薪酬方面:高管报酬与高管持股比例都会对企业可持续增长的实现有积极作用。

[1]李备友,苏卫东.董事会特征与信息披露质量[C].第19届灰色系统全国会议论文集,2010(04).

[2]张晖.财务预警与董事会特征的实证研究[J].统计与决策,2009.

[3]赵华,梁鑫.企业可持续增长比率的分析与评价[J].财会月刊,1999.

[4]王虹,毛道维,李恒.公司治理对盈余管理影响的实证研究[J].四川大学学报,2009.

[5]刘斌,黄永红,刘星.中国上市公司可持续增长的实证分析[J].重庆大学学报,2002.

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

中国管理信息化(2021年23期)2021-11-22

上海建材(2021年4期)2021-02-12

今日农业(2020年24期)2020-12-15

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23