商业银行股权结构与经营绩效——基于上市银行的实证

2012-10-16 06:09:10张智英

哈尔滨商业大学学报(社会科学版) 2012年1期

杨 帆,张智英

(中央财经大学金融学院,北京100081)

一、研究背景

金融是经济的核心,而商业银行则是现代金融体系的核心。目前我国商业银行普遍实行股份制改造,越来越多的银行成为上市公司。同时 ,随着外资和民营资本的进入,商业银行股权结构表现出多元化的特征,与之相关的问题也开始受到更多的关注。

本文以A股市场上14家上市商业银行2008—2010年的财务数据为基础,从股东性质、股权集中度和股权制衡水平等方面来刻画银行的股权结构,考察股权结构与银行绩效之间的关系。本文的研究不仅可以检验我国商业银行改革的成效,也能对商业银行自身的发展提供借鉴。

二、我国商业银行的股权结构分析

我国商业银行的股权结构是在改革开放后三十多年的演进过程中逐步形成的,目前已经初步形成了多元化的股权结构。但是国有股在银行股权结构中仍然占主导地位。同时,随着资本市场的开放,外资股东对商业银行的控制力也逐渐增强,而境内金融机构和民营资本持有的商业银行股权还相对较低,并且较多地集中于中小银行。

总体而言,我国商业银行股权结构表现下面四个特点:

1.银行股权结构中体现出政府主导的特征

国家持股对银行经营提供了隐性担保和国家信用支撑,有助于金融体系的稳定发展,但国家信用担保也弱化了债权人和股东对经营者的监督约束。从股东权利的角度看,国有股的存在使得国有股本身的代理问题变得突出。由于商业银行的国家股权高度集中于几个代理部门(财政部和汇金公司)或企业,其董事长和行长往往是由政府任命,并伴随着行政职务的变动而变动。由于政府任命取代了银行代理权竞争,对经理人员的绩效考核流于形式,导致经理层缺乏动力去提高银行业绩。

2.外资在部分银行中具有较强的控制力

加入WTO后,我国银行业的开放程度逐渐提高,与之相应,外资银行在我国的活动范围不断扩大,经营的业务种类也不断增长,发展十分迅速。一方面外资金融机构直接在中国境内开设分支机构;另一方面则通过参股中国的金融机构间接实现在中国市场的扩张。从上市银行股权结构看,深发展和北京银行的第一大股东均为外资战略投资者,而上市银行平均的外资持股数量已经超过20%。这一方面表明金融机构的对外开放取得了很好的成效,另一方面也代表了外资对国内商业银行的控制力。

3.民营资本在商业银行股权结构中的重要性偏低

民生银行作为第一家民营资本发起的商业银行近年来发展非常迅速,是民营资本参与金融的重大胜利。但是从总体来看,民营资本在商业银行中所占股权还比较低,并且较多地集中于宁波银行、华夏银行等中小银行。

4.资本结构的多元化特征逐渐明显

商业银行前十大股东中除了国有股、外资战略投资者外,还出现了保险公司、证券公司、信托公司、证券投资基金等机构投资者的身影,尽管目前这些机构投资者所占股份数量还不多,但是他们的出现,充分地体现出商业银行股权结构多样化的特征。随着机构投资者资金实力的不断增强,他们在商业银行股权结构中所占的地位将越来越重要。

三、股权结构与银行绩效的相关性分析

本文选择2010年之前上市的14家商业银行2008—2010年的年度数据构成检验样本进行实证分析。本文的研究目的在于考察上市商业银行股权结构对经营绩效的影响。商业银行绩效是一个综合的概念,既包括反映盈利能力的指标,又包括反映偿债能力和持续发展能力的指标。

1.商业银行股权结构与盈利能力

本部分采用银行总资产回报率(ROA)和净资产回报率(ROE)衡量银行盈利能力。

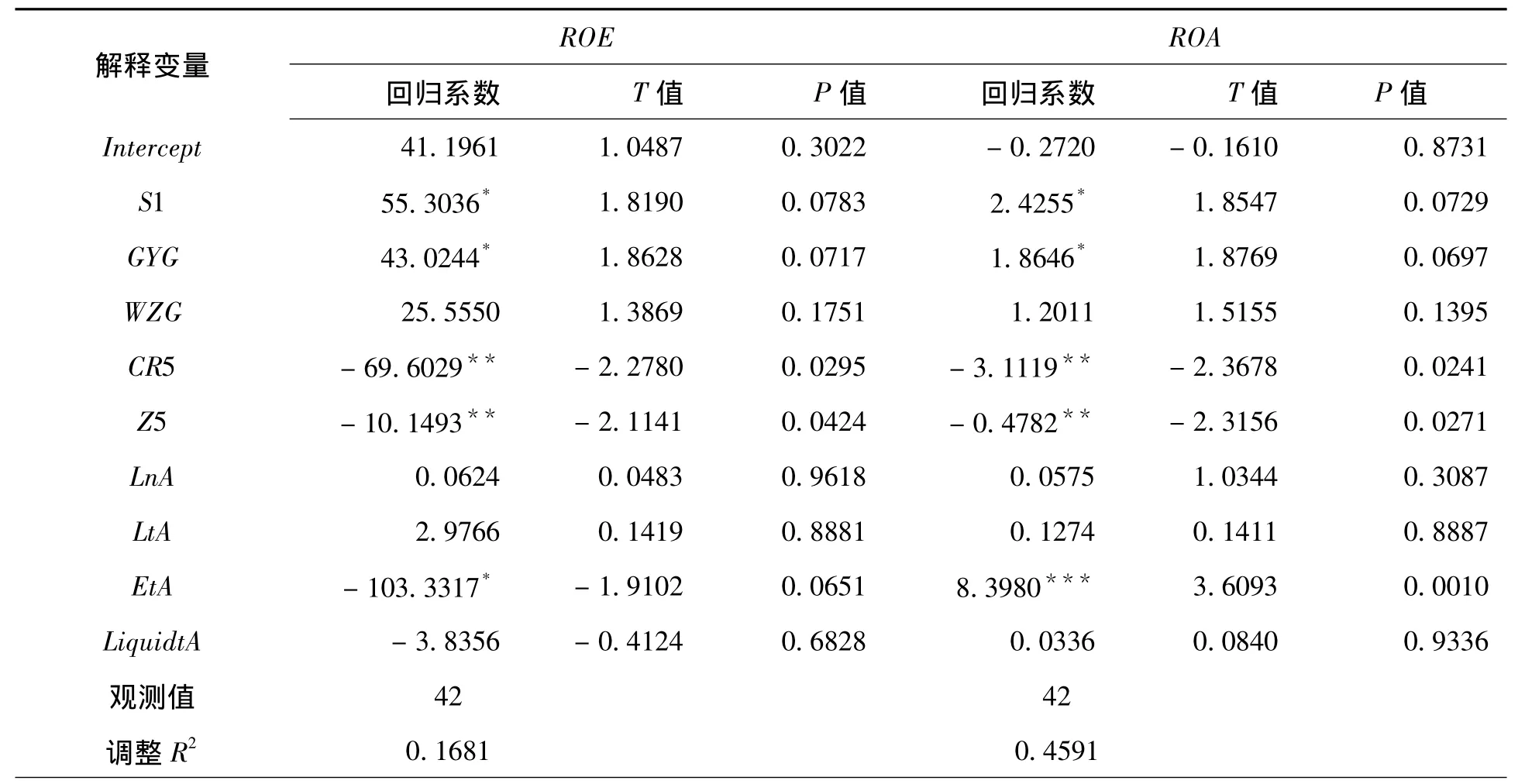

我们将盈利能力指标与股权结构变量和控制变量进行回归,结果如下表1所示。股权成分对公司绩效有显著影响,国有股比例较为显著地提升了银行绩效,股权集中度指标的影响也非常显著。第一大股东持股比例(S1)对银行盈利能力存在显著的正向影响,CR5(前五大股东持股比例)和Z5(第一大股东持股与第二至第五位股东持股之和的比值)的系数均为负,说明股权集中程度越高则银行的盈利能力越低。也就是说,第一大股东拥有相对控制权对于公司的经营决策无疑是有利的,但是股权过分集中则可能对公司的盈利能力产生负面影响。

2.股权结构与偿债能力

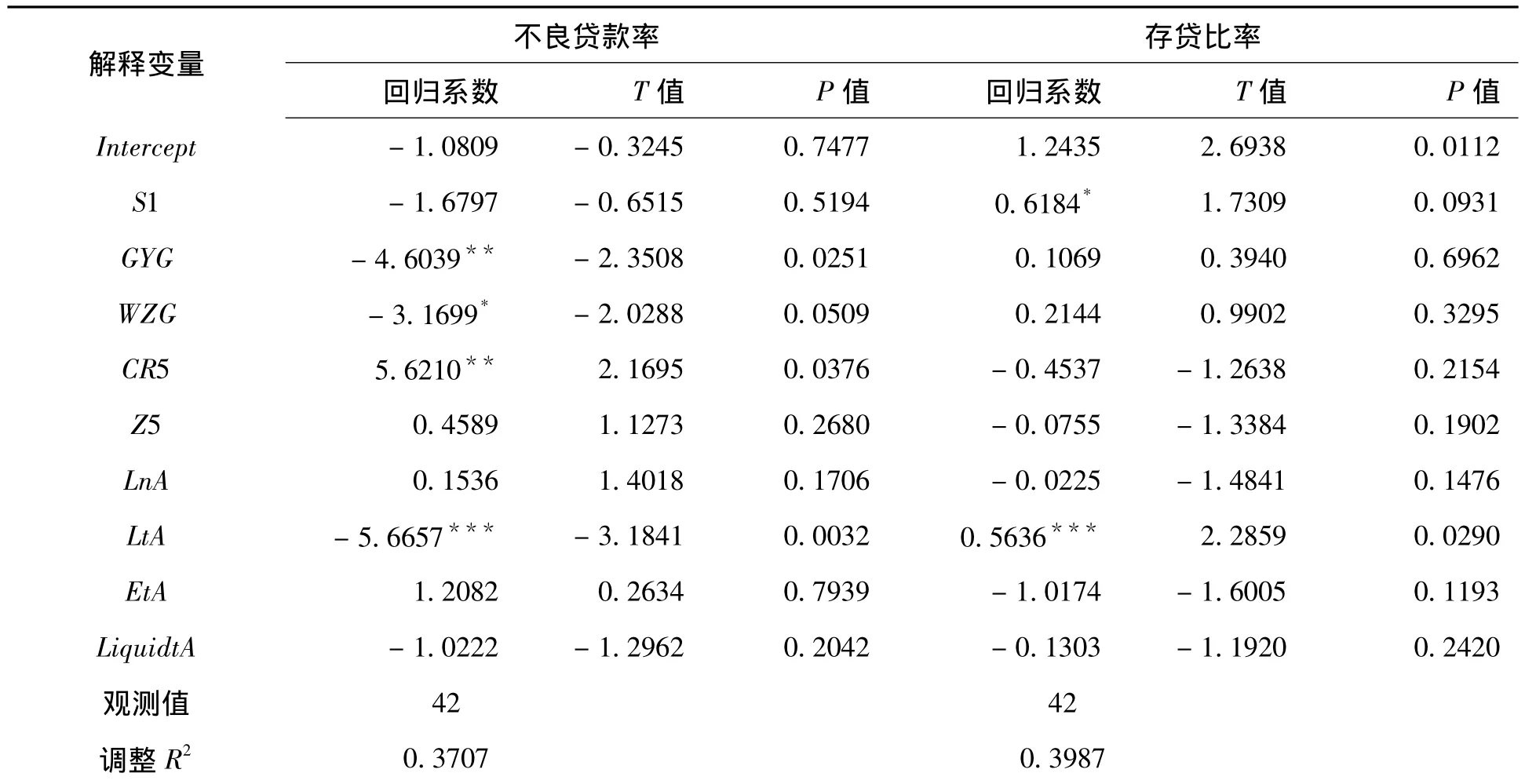

本文采用不良贷款率、存贷比来衡量银行偿债能力。我们将偿债能力指标与股权结构变量和控制变量进行回归,结果如表2所示。股权结构指标对不良贷款率有显著影响,国有股和外资股比例越高,不良贷款率越低,在一定程度上说明国有股和外资股的存在对提高银行经营稳健性具有积极的作用。前五大股东持股总量(CR5)与不良贷款率正相关,说明股权过分集中不利于提高银行经营的稳健性。从存贷比例来看,只有第一大股东持股比例(S1)对存贷比例有一定的正向影响,其他指标影响则不显著。

表1 股权结构与盈利能力回归分析

表2 股权结构与偿债能力回归分析

3.股权结构与持续发展能力

本部分采用净值增长率、总资产增长率、存款增长率、贷款增行率来衡量银行持续发展能力,但实证分析并没有发现股权结构对持续发展能力具有显著影响的证据。

四、政策建议

1.选择相对集中、相互制衡的股权结构

从国内外相关研究看,股权的过度分散和过度集中都不利于提高银行绩效。国际上银行股权结构模式中比较典型的美国模式、日本模式和德国模式尽管各不相同,但都在演化中不断调整,而调整的方向就是综合利用市场和控股股东这两种外部和内部治理机制。

从实证中我们可以看出,股权过分集中不利于银行经营的稳健性,但第一大股东保持一定的控制权则有利于提升银行盈利能力。我国商业银行所处的资本市场环境还不发达,相应的法制法规还不健全,完全依靠外部治理并不现实。但国有股作为大股东如果监控不力的话,会导致内部治理结构的残缺。因此,银行股权结构优化的方向应当是选择相对集中、相互制衡的股权结构,以避免大股东对银行的控制,使更多股东在更大范围内监督和约束银行的经营活动,推动银行法人治理结构的完善,促进银行经营绩效的提高。

2.正确看待国有股,适度降低国有股比例

实证结果表明,国有股持股比例虽然对银行盈利能力和持续发展能力没有产生显著的影响,但是国有股比例较大的银行偿债能力更强,经营更为稳健。因此,不能因为国有股份存在的问题就全盘否定国有股在银行治理中的地位和作用。但是,我们也发现,股权集中度高,确实不利于商业银行经营绩效的改善,因此,可以考虑在一定范围内适度降低国有股的比例,并采取措施强化国有股出资人的地位。

目前我国大部分上市银行中,国有股比例较重,基本上处于控股地位。国有机构作为股东可能会产生过度行政干预或者所有者缺位的问题,不利于银行经营绩效的提高。适当降低国有股持股比例有利于优化商业银行股权结构,建立真正的现代企业法人治理结构,也有利于增强证券市场的流动性。

3.积极引入不同类型持股主体

为形成相对集中、相互制衡的股权结构,银行应该进一步引入多元化的投资主体,尤其是境外战略投资者、民营企业和机构投资者等,形成政府、外资、企业、金融机构等相互制衡的股权结构,有效解决国有股一股独大等问题,提高经营绩效。

为此,要切实降低商业银行的进入和退出壁垒,继续放宽银行业的进入管制,鼓励民营企业和外资企业的进入,培育多元化的股权结构,加大我国银行业的竞争力度,促进银行经营效率的提高。从目前的情况看,近期应以引进民营资本为主,吸引国外战略投资者为辅。

4.建立股权激励

从委托代理的角度看,使用股权激励的方法,可以使得经理人的利益与股东利益更大程度地变得一致,从而有利于缓解两权分离下的代理问题。由于制度的限制,我国商业银行极少对经理人实施股权激励,再加上部分银行管理层采取行政任命的方式,更加弱化了经理人对股东负责的基本职业准则。目前,股权激励已经在其他行业的上市公司进行过若干试点,并取得了一定的成效。对于中小商业银行,也可以尝试推行针对高管人员的股权激励,促使他们通过谋划银行长远发展和股东利益最大化来实现自己的利益。

[1]曹廷求.中国股份制商业银行公司治理:基于银行年报的实证分析[J].改革,2004,(6):35-40.

[2]丁志杰,王秀山,白钦先.金融体系重组中国有银行产权改革的国际经验[J].国际金融研究,2002,(4):27-31.

[3]俄召娣,陈红,我国商业银行财务绩效评价体系研究[J].生产力研究,2009,(22):56-60.

[4]胡志强,丁忠明,商业银行公司治理的国际比较及启示[J].特区经济,2007,(8):64-66.

[5]李志彤,张成虎,张瑞君.商业银行经营绩效的经验分析[J].管理评论,2004,(8):8-11.

[6]魏 华,刘金岩.商业银行内部治理机制及其对银行绩效的影响[J].南开大学学报,2008,(1):23-30.

[7]杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007,(5):34-41.

[8]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2007,(1):91-101.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19