金融发展与经济增长:来自总量、市场和效率的解释——以黑龙江省为例

2012-10-16 06:09:10刘城熙

哈尔滨商业大学学报(社会科学版) 2012年1期

陈 敏,刘城熙

(哈尔滨商业大学,哈尔滨150028)

随着振兴东北老工业基地的不断推进,黑龙江省经济取得了长足的发展,经济总量从2004年的5 313.9亿元增加到2010年的12 835.7亿元,六年增长了近2.5倍。然而,从横向比较来看,黑龙江省经济增长幅度在东北三省一区中是最小的;从全国水平来看,黑龙江省GDP占全国的比重从2004年的2.97%下降到2010年的2.57%,而其他三个地区的比重却在不断上升。近年,黑龙江省金融运行平稳加快,金融体系逐步健全,金融机构存贷款大幅增加。但从金融机构存贷比来看,截至2010年底存贷比为56.3%,比2004年少19.7个百分点,下降幅度在东北三省地区中居于首位;从金融机构存贷余额占全国比重来看,2010年黑龙江省机构存款余额占全国比重为1.75%,比2002年下降0.46个百分点,贷款余额占全国比重为1.4%,比2002年下降0.8个百分点,下降幅度在东北三省地区中也居于首位。上述情况表明,黑龙江省经济发展的滞后似乎与地区金融发展不足有关。本文将对黑龙江省金融发展与经济增长的关系加以检验。

20世纪90年代以来,随着内生增长理论对经济增长机制研究的深入,经济学家将金融要素纳入内生经济增长模型,并形成了新金融发展理论。Levine(1993)全面分析了金融发展与经济增长之间的关系,并重新评价了金融发展在经济增长中的作用。在Levine开拓性研究之后,越来越多的经济学家提出许多模型,不断丰富相关研究。从国内研究来看,实证研究大多集中于金融发展与经济增长的相关性检验,研究方法缺乏适当的微观经济基础。

一、文献综述

对金融与经济增长的关注最早可以追溯到Bagehot(1873),他简单地阐述了英国货币市场的发展能够使寻求高收益的资本在国内自由地流动。Schumpeter(1912)则在经济理论上第一次提出了货币因素对长期经济发展所具有的特殊意义,他的观点成为后来金融发展理论研究的重要思想源泉。金融发展与经济增长之间的因果关系最早由Patrick(1964)提出,他把二者的关系分为两类:一类是供给主导,是指金融发展能够促进经济增长;另一类叫做需求遵从,即金融发展只是伴随着经济的增长而发展。但遗憾的是,Patrick并未说明金融发展与经济增长之间的确切关系。Goldsmith(1969)在《金融结构与经济发展》一书中,对金融发展与经济增长之间的关系进行了开创性的研究。他发现金融发展与经济增长之间存在正相关,但二者是否存在因果关系,他并未作出判断。Mckinnon(1973)在对发展中国家的经济发展过程进行系统分析后,提出了著名的金融抑制理论。他认为发展中国家由于金融抑制的存在,不能反映资本的稀缺程度,扭曲了资源配置,严重地阻碍了资本积累和技术进步。对此,Mckinnon主张一国应实行较高利率以消除金融抑制,并实行金融自由化改革和政策调整。Shaw(1973)从金融中介与经济发展之间关系的角度,强调金融体系对经济增长至关重要,并提出了金融深化的主张,即金融资产以快于非金融资产积累的速度而积累。他指出,发展中国家应首先加快金融体制的改革,减少人为因素对金融市场的干预,通过市场有效配置金融资源,实现利率、储蓄投资与经济增长的协调发展,进而消除金融抑制。

在实证方面,学者们在Goldsmith的基础上,对计量方法和指标进行了改进,并运用多种研究方法,不断丰富相关研究成果。King and Levine(1993)采用金融中介规模、银行信贷规模以及私人企业获得的信贷规模三个指标来衡量金融发展水平,采用80个国家1960—1989年的数据,系统地考察了金融发展与经济增长之间的关系。其研究结果表明,金融发展水平与经济增长之间存在显著的正相关。Levine and Zervos(1998)则用股票市场总市值与名义GDP比率、总成交额与名义GDP比率、周转率和这三个指标与APT定价误差的信息综合起来,检验了42个国家在1976—1993年的数据,发现股票市场的规模、波动性与经济增长没有密切的关系,但股市的流动性、银行信贷与经济增长呈正相关。在金融发展促进经济增长的机制研究上,Benhabib和 Spiegel(2000)采用广义的计量方法,对金融影响经济增长的渠道作了分析。研究结果表明,金融发展一方面提高了资本积累率,另一方面也提高了全要素生产率,从而促进了经济增长。Noman Loayza and Romain Ranciere(2002)使用面板数据,运用广义矩估计方法建立动态计量经济模型研究金融发展与经济增长之间的关系,得出金融深化对经济增长有明显的正向影响的结论。

近年来,随着中国经济继续保持高速增长,国内学者对中国金融发展与经济增长的关系问题给予了广泛的关注。但由于在研究角度和研究方法选择等方面存在差异,相关研究结论存在明显的分歧。尽管如此,随着国内学者对此问题研究的不断深入,得出了一些很有价值的结论。谈儒勇(1999)采用相关系数和OLS方法对我国金融中介和股票市场与经济增长的关系进行了研究,发现金融中介与经济增长具有正相关关系,而股票市场与经济增长之间则为负相关。他由此得出结论:我国金融中介体的发展有可能促进经济的增长,我国股票市场发展对经济增长的作用极为有限。但其对金融中介与经济增长之间的因果关系以及作用路径没有做进一步的分析。韩廷春(2001)采用金融发展与经济增长关联机制计量模型,运用我国相关数据进行经验分析,结果显示技术进步与制度创新是促进中国经济增长最重要的因素,而金融发展对经济增长的作用极其有限,这与传统的金融深化理论相悖。安翔(2005)通过实证研究,也得出了类似的结论。白钦先、张志文(2008)运用GMM模型估计了金融发展与中国经济增长的关系,结论表明债券市场规模发展、银行对私人信贷扩张以及股票市场的流动性提高显著地促进了经济增长。

上述这些研究首先都是建立在一国整体经济层面上,忽略了地区之间发展的不平衡;其次,上述研究方法缺乏适当的微观经济基础,未进一步深入研究金融发展与经济增长之间的关联机制。为探索黑龙江省金融发展和经济增长的关系,本文在借鉴上述理论和研究方法的基础上,根据黑龙江省金融发展的现状,实证分析了黑龙江省金融发展与经济增长的关系。

二、理论框架

本文在内生经济增长理论的Pagano(1993)模型基础上,考虑一个简单的内生增长模型,假定总产出是总资本存量的线性函数:

(1)式中,A为资本边际生产率,t为期数。

导致皮肤泛黄的因素很多,主要包括:外源性类胡萝卜素的过度摄入;皮肤生物黄色素的累积;皮肤表面脂质的氧化;皮肤表观问题。类胡萝素为维持人体健康的必须成分,且其造成的皮肤泛黄具有可逆性、短暂性;褐黑素为皮肤黑色素的一种,而皮肤中的黑色素能帮助皮肤避免光损伤。故此,在构建对抗皮肤泛黄途径中需要综合考虑,重点对抗有害生物黄色素,加速有害生物黄色素的代谢以及提高皮肤的光泽度、降低皮肤粗糙度,从而满足消费者对祛黄功效化妆品的需求。

为简单起见,假定人口增长率不变,且整个经济体中只生产一种产品并用于投资或者消费。当进行投资时,假定每期资本折旧率为δ,则总投资It为:

在没有政府部门的封闭经济中,资本市场均衡条件为总储蓄St等于总投资It,并假定储蓄转化成投资的转化率为θ:

其中,储蓄率S/Y用s表示。从式(4)可以发现,金融发展可以通过储蓄率s,储蓄——投资的转化率以及资本边际生产率A三方面影响经济增长。具体而言,首先,金融部门的效率及融资机制会对储蓄产生影响。从我国来看,储蓄率主要取决于金融发展的规模水平;其次,储蓄——投资的转化率主要取决于一国金融发展水平及金融系统的效率。因为高效的金融系统会使金融中介获得企业经理人员和企业经营环境等信息的成本降低,从而吸引外部投资者,完成储蓄资金向投资的转化;第三,金融发展通过提高资源配置效率和投资效率,促进金融中介的发展,使得金融市场更加透明、更加健全。而金融市场上充分的信息和良好的流动性可以促进资本向优秀的企业和项目流动,大大提高资本的产出效率,加速财富积累和经济增长。

三、实证研究

(一)指标选择与数据说明

本文实证研究选取三个金融发展的核心指标,分别是金融深化指标FIR、证券市场发展指标SEC和金融发展效率指标 PRIVATE,选取名义GDP作为度量经济增长的指标。

在金融发展与经济增长的研究中,金融深化程度指标大多采用M2与GDP之比来衡量。但Levine and Zervos认为,货币化指标不能用于度量金融系统的资源配置,应该采用金融相关比率指标。本文金融深化指标FIR是金融资产总量与名义GDP的比值。其中,金融资产总量为M2、股票总市值与保费余额三项之和。

证券市场发展指标采用黑龙江省证券市场在金融资产总量中的比重来衡量。在证券市场发展指标的选取上,本文采用Levine and Zervos的思想,用股票市场规模、流动性和世界资本市场一体化程度三方面信息来作为证券市场发展的指标。考虑到数据的可得性和可替代性,本文选取了四个指标,分别是股票流通市值与名义GDP的比率CR1、股票总市值与名义GDP比率CR2、股票总市值与金融资产总额比率CR3和股票全年成交额与名义GDP比率TO。前三个指标用于衡量股票市场的发展规模,交易率用来衡量市场交易相对于经济总量的活跃程度。由于四个指标存在多重共线性,本文采用多元统计中的主成分分析法,在损失较少数据信息的基础上,将上述四个指标转化为一个具有代表意义的证券市场发展综合性指标。

金融发展效率指标可以用金融中介效率指标来衡量。本文采用私人部门的信贷总额与名义GDP的比率来衡量金融发展的效率。其中,私人部门的信贷用乡镇企业贷款、私营企业及个体贷款、三资企业贷款总和来衡量。

本文使用的相关数据由天相投资数据库和黑龙江省统计年鉴整理而得,样本区间为1993—2009年。需要说明的是,由于GDP是一段时间内的累计值,而股票流通市值、股票总市值、M2是某一时点上的余额,因此采用King and Levine的做法,将上年度末和本年度末流通市值、总市值和M2求算术平均。为避免数据的剧烈波动,在不改变原数据性质的前提下,对各指标进行对数化处理。

(二)计量模型

在King and Levine(1993)回归方程的基本框架下,结合AK模型和研究假设,本文设定如下基本计量方程:

(5)式中,lnGDP是经济增长指标;lnFIR是金融深化指标,用于衡量金融发展总水平;lnSEC表示证券市场综合指标,是金融市场指标,用于衡量金融市场在全社会资源配置中的状况;lnPRIVATE是金融发展效率指标,用于衡量储蓄向投资转化的效率。

(三)主成分分析

为得到衡量黑龙江证券市场发展的综合性指标,本文采用多元统计方法对股票流通市值与名义GDP的比率CR1、股票总市值与名义GDP比率CR2、股票总市值与金融资产总额比率CR3和股票全年成交额与名义GDP比率TO四个因素进行主成分分析。第一主成分方差贡献率为78.11%,该主成分分析为:

对SEC进行加权,以保持SEC与各个因素量纲的统一,

根据加权后SEC的公式,得到一个反映证券市场发展的综合性指标SEC。

(四)ADF检验

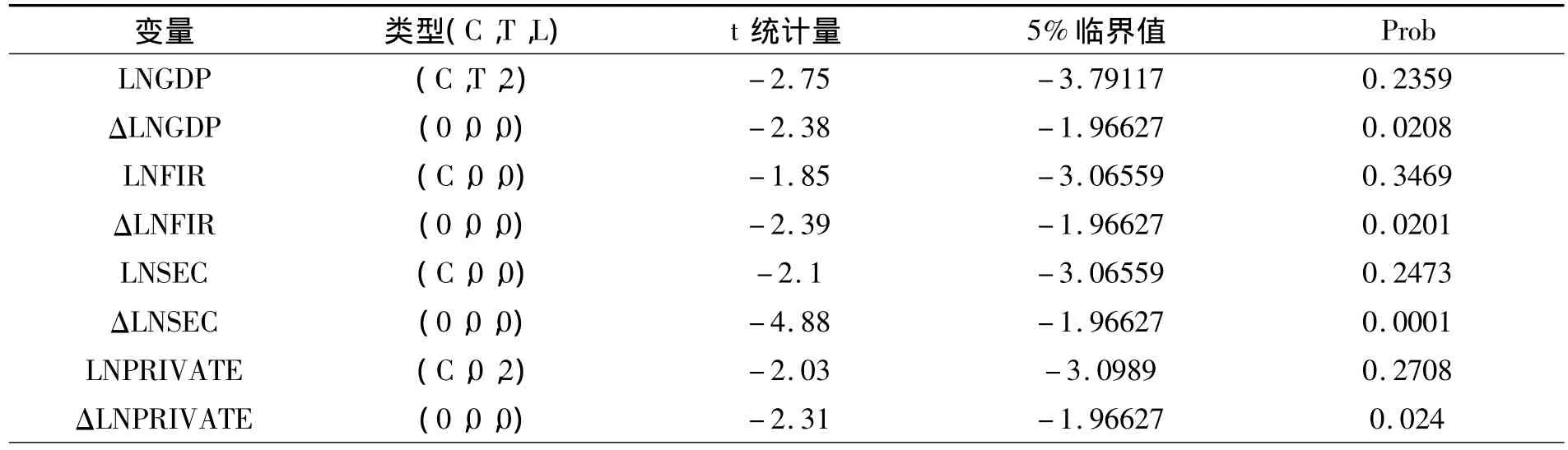

在运用回归方法研究时间序列之间关系的时候,要注意考察原序列是否平稳,如果原序列是非平稳的,尽管通过回归检验发现序列之间的关系比较显著,但事实上这种回归是“伪回归”。对此,我们首先检验经济增长变量LNGDP、金融深化变量LNFIR、证券市场发展变量LNSEC和金融中介效率变量LNPRIVATE的平稳性。检验平稳性的常用方法是单位根检验。检验结果如表1:

表1 ADF检验

从表1中可以看到,原序列在0.05的显著水平上接受原假设,即认为序列存在一个单位根。经过差分后的各序列拒绝原假设,即一阶差分后的序列是平稳的,均为I(1)时间序列。

(五)回归分析

为研究经济增长与各变量之间的关系,对(5)式进行回归,表2是计量模型回归结果:

从表2中可以看出,金融深化指标LNFIR系数为正,实证结果表明黑龙江省金融发展对经济增长产生积极作用,金融资源得到有效的配置,且回归系数通过显著性检验;证券市场综合指标LNSEC系数为正,表明证券市场发展与经济增长之间存在正相关关系,但在5%的显著水平上统计意义不显著,可能是证券市场综合指标的贡献率不够高造成的;衡量金融发展效率指标LNPRIVATE的系数为负,表明黑龙江省储蓄-投资的转化率还有待提高。从金融市场来看,黑龙江省证券市场在经济中的作用效率高于银行体系,尽管黑龙江省股票市场的规模相对还很小。可见,黑龙江省银行业作为金融中介配置资金的效率还有待提高。

表2 计量模型回归结果

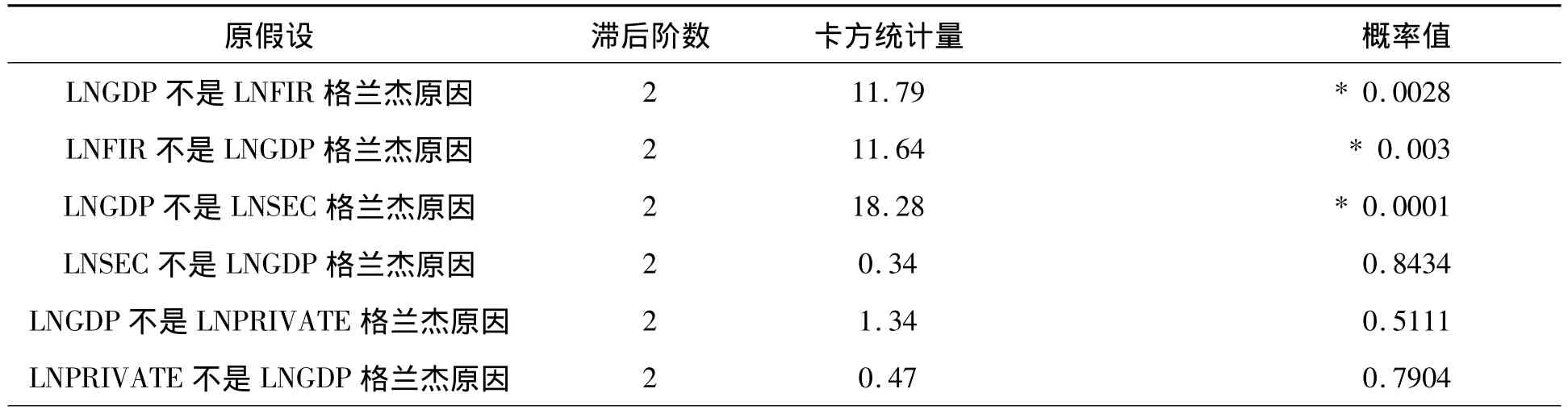

(六)Granger因果检验

Granger因果检验旨在判断一个变量的变化是否是另一个变量变化的原因。为了验证经济增长与金融发展是否存在Granger因果关系,本文采用基于VAR模型的Granger检验法对各指标进行检验。ADF检验表明,所有的指标均为一阶单整的时间序列,满足建立VAR模型的条件。把变量LNGDP,LNFIR,LNSEC和 LNPRIVATE联合起来构建一个VAR系统,滞后一阶的VAR模型的AIC和SC值均大于滞后两阶的模型,因此采用滞后两阶的VAR模型。分析结果见表3。

表3 Granger因果关系

从表3中可以看到,黑龙江省金融发展与经济增长之间存在相互的Granger因果关系。表明黑龙江省金融发展能促进经济增长,同时,经济增长能不断的深化金融创新,进而推动金融发展;在证券市场上,经济增长是证券市场发展的Granger原因,但证券市场发展不是经济增长的Granger原因。表明黑龙江省金融市场还不够成熟,股票市场的发展对经济增长的促进作用有限;在金融发展效率指标上,Granger因果检验的结果均不显著。理论上经济增长会促进金融效率的提升,同时,金融效率的提高能够促进经济增长。但是,实证结果并不支持二者之间的关系。

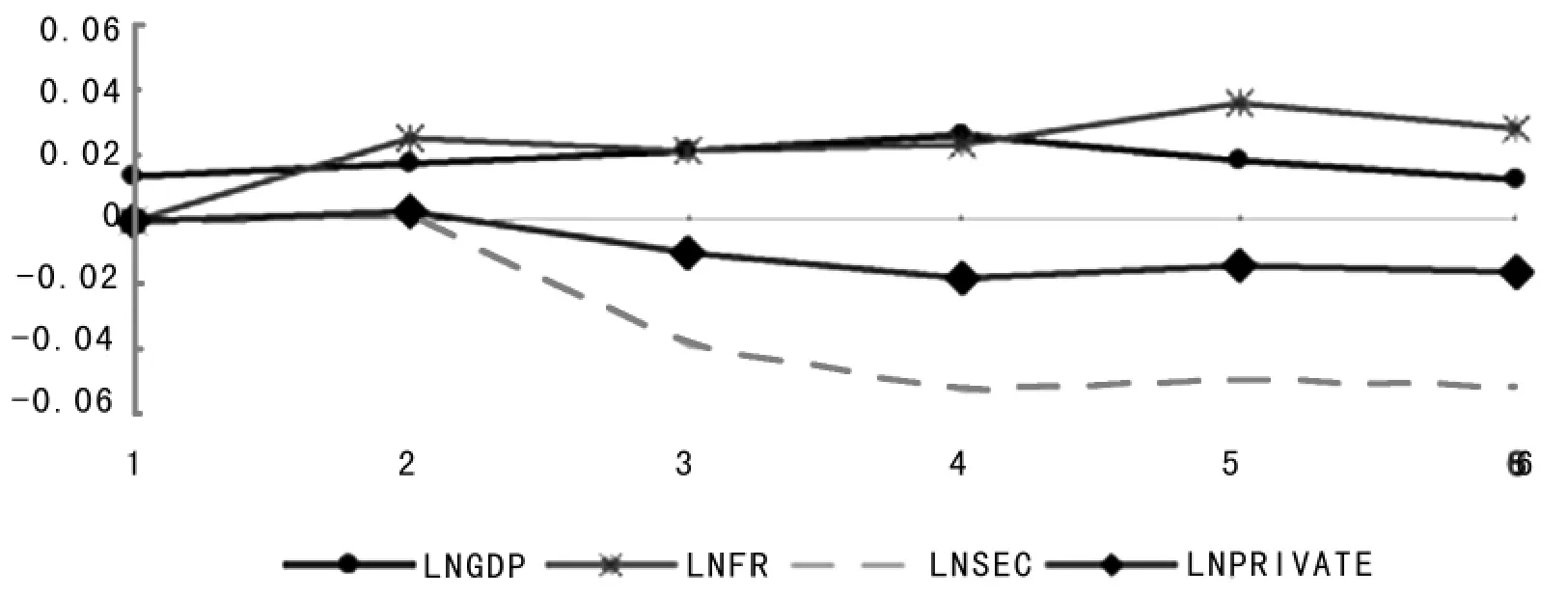

(七)脉冲响应

由于实际应用中,VAR模型是一种非理论性的模型,而脉冲响应函数无需对变量进行任何先验性约束,其用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值影响的变动轨迹,能够较直观的刻画出变量之间的动态交互作用。为进一步分析黑龙江省金融发展各变量和经济增长变量之间的相互作用,进行脉冲响应函数分析。考虑系统中一个单位的LNGDP、LNSEC和LNPRI冲击对LNGDP的影响,结果见图1。

从图1可以看出,LNGDP对其自身的一个正的冲击有比较显著的反应,随着时间推移逐渐减弱趋于平稳。这表明经济具有自我促进作用,当经济受到某一冲击时,通过市场传递给下一轮国民经济的发展,并且这一冲击有显著的促进作用和较长的持续效应;当本期给LNFIR一个正的冲击后,在第一期经济反应较小,随后对经济形成正的冲击;当本期给LNSEC和LNPRIVATE一个正的冲击后,在第一期经济几乎没有反应,随后对经济形成负的冲击,随着时间推移逐渐趋于平稳。这表明证券市场发展和金融发展效率并未对黑龙江经济增长起到正的促进作用,这可能是黑龙江省证券市场规模较小,金融发展效率较低造成的。

图1 LNGDP、LNSEC和LNPRI冲击对LNGDP的影响

四、研究结论

本文利用1993—2009年数据,以金融结构理论为指导,对黑龙江省金融发展与经济增长关系进行检验,得到如下结论:(1)从金融资产总量上看,黑龙江省金融发展与经济增长之间存在显著的正相关,金融深化程度与经济增长之间存在双向的Granger因果关系。因此,黑龙江省应积极扩张金融资产总量,以拉动经济增长;(2)从金融市场来看,虽然黑龙江省证券市场发展与经济增长之间存在正相关关系,且实证结果表明黑龙江省证券市场在经济中的影响高于银行体系。但是这一检验结果在5%的显著水平下统计意义不显著,并且股票市场并不是经济增长的Granger原因,这说明黑龙江省股票市场发展还不成熟,股票市场融资量相对很小,对黑龙江省经济增长没有形成较大的推动力。为此,黑龙江省应大力发展金融市场,加快深化金融改革的步伐,充分发挥市场配置资源的基础性作用;(3)从金融发展效率上看,黑龙江省金融中介效率对经济增长的贡献为负,且金融中介与经济增长之间不存在Granger因果关系,这说明黑龙江省银行部门对私人部门信贷支持的力度不够,这将对中小型私人企业产生不利的影响。因此,黑龙江省银行业作为金融中介应该大力提高其在配置资金中的作用和效率。

[1]Pagano M.Financial Markets and Growth:An Overview[J].European Economic Review,1993,37(2):613-622.

[2]Levine,R.,Zevros,S.Stock Markets,Banks and Economic Growth [J].American Economic Review,1998,(88):537-558.

[3]陈 敏.黑龙江省金融发展滞后表现分析[J].黑龙江社会科学,2004,(5):49-52.

[4]陈 敏.黑龙江省金融发展滞后的原因分析[J].学习与探索,2005,(03):162-165.

[5]张朝兵.山西省金融发展与经济增长关系实证研究(1978—2007)[J].管理世界,2010,(04):181-182.

[6]高树棠,王维民.甘肃省金融发展与经济增长关系的实证研究[J].吉林工商学院学报,2011,(04):51-54.

[6]于凤艳.上海金融发展与经济增长关系的实证研究[J].区域金融研究,2011,(07):33-36.

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

应用能源技术(2020年11期)2021-01-26 00:16:50

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

证券市场导报(2017年5期)2017-11-27 03:20:04

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

中国工程咨询(2016年10期)2016-01-31 03:12:10