我国火电类上市公司经营绩效评价研究——基于因子分析法

2012-10-16 06:09:14冀巨海

哈尔滨商业大学学报(社会科学版) 2012年1期

冀巨海,王 昌

(太原理工大学经济管理学院,太原030024)

电力行业是国家的基础产业,长期以来受到国家产业政策的扶持和各级政府的高度重视,在证券市场上也获得了优先发展。目前,在沪、深两市共有58家电力类上市公司,形成了一个颇具规模的电力股板块。

2008年以来,由于行业竞争、煤价上涨、政府调控不足等原因,电力行业经营业绩普遍出现下滑趋势,尤其是火力发电行业其盈利能力甚至出现亏损的态势。据统计,目前我国火力发电量占总发电量的80%以上,为了促进火力发电行业上市公司改善、强化经营管理,提升公司效绩,正确引导证券市场投资者行为和电力上市公司高管的管理行为,需要客观、科学地对火力发电行业上市公司进行绩效评价,而如何合理构建指标体系又是科学进行效绩评价的关键。

一、因子分析法

因子分析法是以分析各变量之间相互关系为出发点,把许多具有错综复杂关系的变量转变为较少的几个综合因子的一种多变量统计研究方法。其变量选取简单、指标体系简洁,评价指标之间具有相互独立的特点,从而消除了因评价指标包涵信息的重叠而导致的评价重复性,同时也可以消除人为确定权重对综合评价的影响。此外,因子分析法还可以把得分进行排序,而且可以分析影响其得分排序的因素,从而指出其薄弱环节,以便进一步加强、促进企业经营绩效的提升[1]。

其基本模型如下:

简记为:aF=ε,其中,a为因子载荷矩阵,F为X的公共因子,ε为特殊因子。满足:

m≤p;F1,…,Fm不相关且方差皆为 1;ε1,…,εp不相关且方差不同。

因子分析的算法简述如下:首先对样本数据作无量纲化处理,目的是排除数据量纲的影响;然后计算特征值贡献率(即用求样本相关系数矩阵和相关系数矩阵的特征值来获得),从而确定因子个数;接下来采用主成分法求因子载荷矩阵,紧接着采用最大方差法对其进行旋转变换,使其简化,目的是对因子作科学的解释[2]。

二、样本的选取及指标体系的构建

根据2010年底上市公司年度报告,本文利用因子分析的方法对电力行业中18家火力类发电上市公司的经营业绩进行了综合评价。

1.样本的选取和数据来源

本文样本来源于中国上市公司信息披露网站——巨潮资讯网,根据该网站公布的电力行业上市公司名单,截至2010年底国内电力行业上市公司共58家[3],样本区间为2010年。为确保数据的有效性,并尽量减少其他因素影响,本文对原始数据样本进行了筛选,剔除了ST、PT类的、主营业务以非火力发电为主的、主营业务以电力设备制造和销售的、同时发行B股和H股的电力上市公司,最终选取18家样本公司,用主成分分析方法对其进行研究。

2.指标设计和数量选择

本文遵循全面性、客观性、科学性和可操作性的原则,选取了有代表性的15个指标作为绩效评价指标,借助SPSS17.0统计分析软件进行了分析。这15个指标分别是基本每股收益、每股净资产、总资产报酬率、扣除后每股收益、净资产比率、固定资产比率、速动比率、应收账款周转率、资产负债比率、净利润率、固定资产周转率、净资产收益率-加权平均、存货周转率、总资产周转率、流动比率。

3.数据的预处理

数据的预处理包括指标趋同化处理和无量纲化处理。指标趋同化处理是把指标正向化。即把适度指标转化为正指标。本文中变量指标流动比率、速动比率和资产负债率属于适度指标。适度指标正向化公式为=1/|-k|,其中为正向化后指标,为原始指标,k为样本指标的标准值。流动比率k值取2,速动比率的k取1,资产负债率k值取50%。

本文所选取的各样本指标具有不同的量纲,为了得到总体评价结果,方便比较评价,本文将各评价指标进行无量纲化处理。即对评价指标作标准化处理,通过一定的数值变换来消除指标量纲的影响。把数值、单位有差异的指标转化为可以进行统一比较的相对数量化值。标准化处理的方法很多,本文选用SPSS17.0统计软件提供的ZScore 数据标准化法[4]。

三、因子分析及结果

1.KMO检验和Bartlett球形检验

KMO检验用于分析变量之间偏相关系数和简单相关系数的指标,计算偏相关系数时由于排除了其他因素的影响,所以比简单相关系数好。其值愈接近1,表明愈适合做因子分析。本文的KMO值为0.401该值偏小,是因为总体样本数只有18家相对过少的原因,实际上这并不影响我们对这18家上市公司绩效的评价与分析。Bartlett球形检验统计量Sig〈0.01,由此我们认为各变量之间的相关性存在着显著性。球形检验卡方统计值610.711,Sig=0.000〈0.01,表明适合做因子分析[5]。

2.方差解释表

表1给出了解释方差的累计和。从表中可以看到,累计方差贡献率为87.514%,提取的前四个因子共同解释了原有变量的87.514%,基本反映了原变量的绝大部分信息,因子分析的效果比较理想。

3.因子命名和解释

采用方差最大法对因子载荷矩阵实行正交旋转使得因子具有命名解释性。根据旋转后的因子载荷矩阵表,在各因子上选取相对的绩效指标作为绩效因子的解释变量,从而得出各因子比较明确的解释[6]。

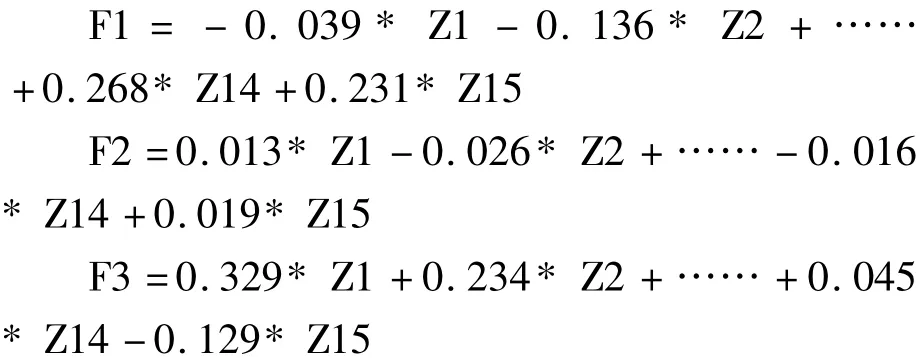

根据旋转成分矩阵所示,在主因子F1中,系数绝对值比较大的有固定资产周转率、总资产周转率、速动比率、流动比率、应收账款周转率,反映的是上市公司的营运能力和偿债能力。因此,主因子F1可以解释为营运能力、偿债能力因子。

表1 解释方差的累计和

在主因子F2中,系数绝对值比较大的有总资产报酬率、净利润率、净资产收益率,所反映的是上市公司盈利能力。因此,主因子F2可以解释为盈利能力因子。

在主因子F3中,系数绝对值比较大的有扣除后每股收益、基本每股收益、每股净资产,所反映的是上市公司的投资与收益能力。因此,主因子F3可以解释为投资者获利能力因子[7]。

在主因子F4中,系数绝对值比较大的有净资产比率,所反映的是上市公司的资本构成情况。因此,主因子F4可以解释为资本构成因子。

表2 各公司综合得分及排序

4.计算因子得分及综合得分

采用回归法对主因子进行回归分析。参照因子得分系数矩阵,建立因子得分模型:

以各因子得分的方差贡献率作为权重进行加权汇总,可以得出各上市公司综合得分,其公式是:F0=0.44524*F1+0.24709*F2+0.09227*F3+0.09054*F4

各个因子综合得分及排序见表2所示。

结论及建议

从上市发电公司的营运能力与偿债能力因子F1来看,宁波热电、九龙电力、哈投股份分列前三名,内蒙华电、国电电力、国投电力分列倒数三名。说明前者资金的营运能力和公司的偿债能力较强,而后者较弱。偿债能力较差的上市公司应采取妥善处理好长期债务与短期债务的结构比例关系,重视现金流量的充分性和稳定性,正确运用财务杠杆,建立偿债基金等措施,提高企业经营风险的安全性[8]。

从上市发电公司的盈利能力因子F2来看,内蒙华电、哈投股份、国电电力排名靠前,而大连热电、华电能源、豫能控股排名最后。排名靠后的上市公司应不断提高资产运营效率,提高资产利润水平,增加主营业务收入,增加经营现金流入量,才能保证其稳定发展。

从上市发电公司的投资者获利能力因子F3来看,深圳能源、京能热电、国投电力、哈投股份排名靠前,而漳泽电力、通宝能源、华电能源排名靠后。排名靠前的公司,主要得益于有较高的每股收益和每股净资产。排名靠前的公司说明企业的经营成果较好,投资者的获利水平较高、投资风险较低,企业创造利润的能力和抵御外来因素影响的能力更强。排名靠后的公司应认真分析原因,从完善公司治理、加强经营管理、突出主营业务等方面来努力[9]。

从上市发电公司的资本构成因子F4来看,通宝能源、皖能电力、深圳能源位列前三,而吉电股份、京能热电、漳泽电力排名靠后。排名靠后的公司应该改善资本结构,合理利用财务杠杆的作用来扩大经营规模。

从综合排名F0来看,宁波热电排名第一,这得益于较强的营运能力和偿债能力,但其他能力有待提高。哈投股份位列第二,这与其盈利能力、营运能力和偿债能力、获利能力都较高有关,说明该公司发展较为均衡。深圳能源排名第三,主要得益于较高的获利能力,但其营运能力和偿债能力太欠缺,亟须加强,否者必将影响未来的发展。豫能控股倒数第一,盈利能力太低,这与其全资拥有的电力资产质量不良有关,全资控股装机容量最大的是焦作电厂的#5、#6机组(装机容量2×220MW),供电煤耗、厂用电等指标均太高,加上煤价疯长等因素致使其排名最后。华电能源、国投电力位列倒数后二名,与其被关联企业大量占用资金,负债较高、经营不善有关。

从行业角度分析,样本企业是目前我国火电行业的龙头企业,但业绩均表现不佳,几乎全面亏损。其主要原因是受市场环境、国家政策等因素影响,如电煤价格攀升、电煤供应紧张和机组利用小时数普遍下降、燃煤成本大幅度攀升、市场竞争加剧等;此外,电力行业基本是属于垄断经营,业绩亏损与管理效率低下、经营粗放也有一定关系[10]。

因此,为了我国电力行业的健康发展,其一,国家应该尽快出台政策、措施,理顺煤电价格“倒挂”机制,为火电行业的健康发展提供政策支持。其二,火电企业自身应加快技术创新、节能降耗的力度,积极响应国家节能减排的政策,关停小机组,上马以超临界、超超临界等为代表的高参数、大容量机组,提高自身的行业竞争力。其三,国家应大力发展风能、核能、生物质能以及非化石能源燃料发电等新型能源产业,作为火力发电的有效补充和替代。

[1]贾丽艳,杜 强.SPSS统计分析标准教程[M].北京:人民邮电出版社,2010.

[2]李秀珠,张春萍.基于因子分析的上市公司经营业绩评价[J].科技和产业,2010,(4):52-55.

[3]钟庆华.基于主成分分析的企业经营绩效评价研究—以水电上市公司为例[J].天府新论,2008(6):91-93.

[4]刘 振.河南省上市公司综合财务绩效分析与评价[J].中国证券期货,2011,(6):33-35.

[5]齐 琦.资本结构对公司经营绩效的影响[J].商业文化,2011,(4).23-25.

[6]舒莹莹,裴小崴.基于因子分析的电力上市公司财务绩效评价[J].产业与科技论坛,2008,(9):164-166.

[7]杨兴辉,李俊衡.我国电力行业上市公司经营绩效评价研究—基于因子—聚类分析[J].中国商界,2009,(9):5-6.

[8]袁 雪.基于因子分析法的山西上市公司绩效评估[J].山西财经大学学报,2009,(4):53-54.

[9]赵先喆,杜尚聪.电力行业上市公司绩效评价指标体系实证研究[J].现代商业,2007,(21):159-162.

[10]赵 红.基于利益相关者理论的企业效绩评价指标体系研究[M].北京:经济科学出版社,2010:201-205.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

数学物理学报(2021年4期)2021-08-30 08:27:50

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

初中生世界·九年级(2017年10期)2017-11-08 21:30:36