供电企业购电费用精细化管理研究

2012-10-11 07:39马俊华何宁波

华北电力大学学报(社会科学版) 2012年6期

马俊华,何宁波,胡 浩

(1.山西省电力公司 晋城供电分公司,山西 晋城 048000;2.华北电力大学 经济与管理学院,北京 102206)

一、供电企业购电费用的管理现状及存在的问题

购电成本是指供电企业从发电企业或上级电网购入电能所支付的费用及依法缴纳的税金。购电费用是供电企业成本的重要内容,约占供电企业成本的80%,也是企业日常管理的关键环节。而随着集团公司“三集五大”战略的全面实施,供电分公司仅仅保留厂购电量的合同部分管理权,将不再具有区域电网的购电合同管理权。而这些权利则是影响供电企业成本费用的重要因素,直接影响到供电分公司的绩效。因此,在供电分公司的购电费用实际管理中一直是成本管理的盲区。目前,供电分公司在购电费用成本管理上存在的问题主要有以下几个方面:

首先,各职能部门的管理侧重点不同。财务部门侧重于对购电成本项目价值量的核算,而往往容易忽视对购电成本产生的源头进行分析和管理;审计部门、办公室则侧重对购电合同的合格性的关注,却忽视了购电环节的业务流程。正是由于各个部门只是专注于职责范围之内的管理工作,力求部门内部管理的最优化,忽略了对分公司整体利益的关注。

其次,购电费用管理难度高,线损管理粗糙。首先,在目前的电力市场环境下,地方政府对小电厂政策倾斜,供电分公司厂购电量管理空间小,购电单价受到政府严格控制,供电分公司目前对购电费用的管理仅仅是控制线损被动式管理。其次,供电分公司在目前的线损管理制度下,主要采用年初下达线损预算,年末进行业绩考核的形式,成本管理仅要求对线损的总额进行控制,至于线损发生内在原因,只是事后反映,缺乏系统、规范的过程控制。

因此,本文从精细化成本管理的视角对供电分公司的购电费用进行分析,希望借助精细化成本管理的系统化、流程化、作业化的思想实现供电分公司购电费用的全局化、动态化、精细化管理。

二、供电企业购电费用精细化管理理念

精细化成本管理的思想源于著名管理报告《改变世界的机器》(1992,Daniel T.jones)中以丰田为原型提出的精益生产(Lean Production)的概念。精细化成本管理是要把精细化技术融合到企业日常运营的全过程,形成的一套成本管理体系。通过运用程序化、规范化和数字化的手段,对管理要素和作业对象实施精细、准确的控制,实现管理方式与工作方式的高效、协同和持续改进,以达到企业成本最优。对于精细化成本管理在供电企业的应用国内较为突出的研究包括:马薇(2008)研究了供电企业的固定资产精细化管理,提出在生命周期过程的基础上,找出影响固定资产正常运行的技术因素和成本费用因素,构建固定资产精细化管理的方法。管建英(2009)认为精细化管理是基层电力企业财务管理最佳选择,提出要实现财务工作职能从记账核算型向经营管理型转变,财务工作领域从事后的静态核算向全过程、全方位的动态控制转变,财务工作作风从机关型向服务型转变的“三个转变”。

因此,供电企业购电成本要实现精细化管理必须坚持从购电业务成本链条出发,细化购电费用成本项目,优化企业购电流程,从企业购电业务整体流程出发,全面分析购电费用产生的各项业务环节,再针对各个相关业务制定具体科学成本管理办法的一套成本综合管理的理念和方法。购电费用精细化主要体现为将购电环节发生的成本费用进行系统性与全面性整合与细分,将成本费用构成因素与购电业务成本链条中各项职能相联系起来,并就成本费用支出的影响加以分析,全面考核购电成本的使用效率和成本费用支出效果。购电费用精细化管控理念主要包括三个方面:

第一,以成本链为管理纽带,突出成本管理的整体性。精细化成本理念强调以作业流程管理与成本项目的匹配式管理。实现了对企业成本的流程化管理模式,形成 “成本流”与企业经营管理中的现金流和信息流实现互连。

第二,细化成本业务,强调对成本进行全方位控制。精细化成本理论强调从细节出发,研究成本发生业务,细化成本业务使成本与业务真正匹配,是考核等管控手段有效执行的基础和保障。

第三,因地制宜,强调成本的针对性控制。精细化成本控制的理念不单是成本的细化管理,精益化管理也是核心。精益化管理的基础是对成本项目因地制宜,对一些重要成本项目有针对性地重点、优先管控,提高成本管控的效率。

三、供电企业购电费用精细化分析

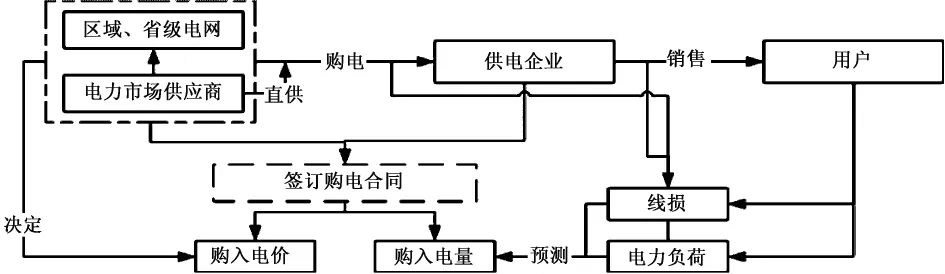

(一)购电费用产生的业务流程分析

购电费用依赖于企业日常的经营活动和业务流程,通过对购电费用的业务流程从整体上系统化分析,可以有效掌握该项目产生的基本规律和成本控制重点。图1反映了购电费用依附的具体购电业务流程:企业在合理估计出需要购买的电量后,向区域、省级电网公司申请,在区域、省网公司同意后与其签订购电合同和调度协议。区域、省网根据购电合同和调度协议向供电企业提供电能。

图1 购电费用产生的基本业务流程

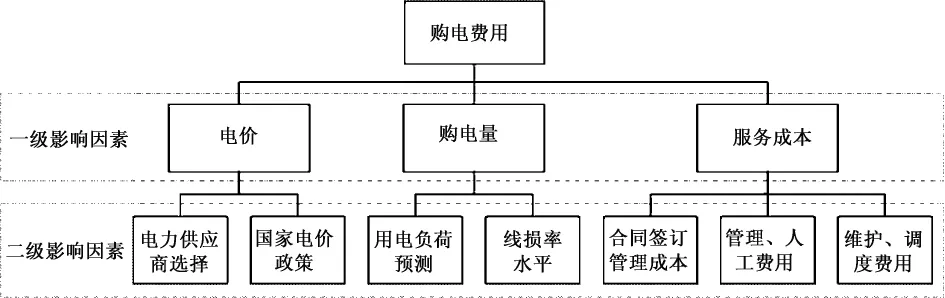

(二)购电费用变动的影响因素分析

供电企业的购电费用的成本表达式如公式3-1所示:

因此,供电企业购电费用受到购入电价、购入电量以及服务成本三个一级因素的影响。进一步

分析:

1.电价

地市级电网企业的实际运营中,电价主要包括网购电价和厂购电价两部分。网购电价是省级电网公司制定的综合电价;地市级电网企业虽然拥有厂购合同管理权,但厂购电价却受到了发改委的严格管控。因此,影响地市级电网企业电价的二级因素包括国家电价政策和电力供应商的选择。

2.购入电量

由公式可知,售电量和线损率两个二级因素影响了购电量。实际运营中,由于供电分公司通过用电负荷预测来售电量。而在购电模式上,受地方政策影响,需要首先选择厂购电量。因此,影响购入电量的二级因素实际为用电负荷预测和线损率水平。

3.服务成本

图2 购电费用的基本影响因素分析

(三)购电费用影响因素可控程度分析

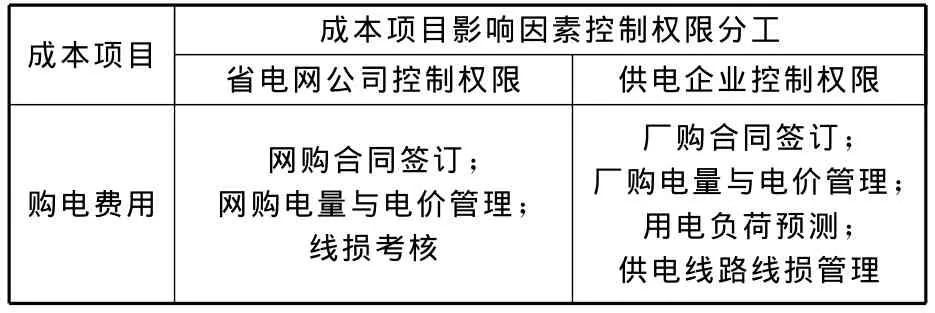

供电企业购电费用的精细化管理应考虑到控制权限分工相关问题,按照国家电网公司对下属省网公司及二级分公司的人、财、物集约化管理,供电企业作为二级分公司不具备参与区域电力市场的决策权。具体权重划分如表1所示:

表1 供电企业及其上级省网公司购电费用影响因素控制权限分工

通过对购电费用变动一级和二级影响因素分析可知,电价、购电量和服务成本是影响购电费用变动的直接因素。各直接因素及二级因素具体可控度分析情况如表2所示:

1.电价的可控性分析

电价具有很强的国家政策性和强制执行性,不具有很强的可控性。从二级影响因素的分析:(1)电力供应商的选择网购部分是由省级电网公司统一选择,供电企业不具有可控性;而厂购部分供电企业受地方政府影响需要优先接受地方电厂电能。(2)电价政策受国家统一调控具有很强的刚性,省级电网公司和供电企业都不具有可控性。

表2 供电企业购电费用影响因素及可控度分析

2.购电量的可控性分析

(1)用电负荷是根据用户历年的消费量和经济环境估计得出,不论在省级电网公司还是在供电企业都是可控的,但可控性较小。(2)线损率总体而言具有可控性。其中,理论线损可控性受技术和硬件环境制约;管理线损存在消减的空间和可能,具有可控性。

3.服务成本的可控性分析

在她的推动下,华为培养出数千名财务总监,将规范的财务流程带入到华为整个运营流程当中。她也因此入选福布斯发布“2017中国最杰出商界女性排行榜”,排名第八。

(1)购电合同管理水平省级电网公司侧重于合同管理的标准化,而供电企业则注重于购电合同管理流程的管理。(2)维护和运营管理费用是正常运营所必须的服务成本,在省级电网公司和供电企业都是可控的。

四、供电企业购电费用精细化管理方案设计

基于上述分析,本文认为供电企业的购电费用管理的核心是线损的管理及购电业务相关配套服务成本的管理,在此基础上设计了供电企业购电费用精细化管控方案。

(一)供电企业购电费用省公司对接层管理方案

省级电网公司对应于地级市供电企业购电费用精细化管理全过程中的基本职责包括:

1.集中管控网购电量

省级电网公司为便于集中管理、提高议价能力,代表各分公司统一在电力市场中与电力供应商签订购电协议购买电能。因此,省级电网公司和各分公司应当提高网购电量预测的准确性,避免电能浪费或产生额外调度费用。

2.完善线损制度

省级电网公司作为线损管理的战略源头,担当着线损制度制定和线损分析考核的核心角色。因此,省级电网公司要进一步完善线损管理体系,设定更加精细的线损管理制度,从源头上规范线损管理工作。

3.规范流程,统一标准

省级电网公司有必要从集团整体出发,制定统一规范的购电流程及相应的购电操作标准。通过规范化的管理操作提高购电业务的工作效率,降低了所购电业务所耗费的成本资源,从而保证了公司成本战略的实现。

(二)供电企业购电费用分公司战略层管理方案

对于地级市供电企业而言,在购电费用精细化管理过程中的战略层管理重点包括:

1.购电费用成本管理方式转变

购电费用的管理方式主要由传统职能化管理向流程化管理转变。目前供电企业需要通过优化成本管理流程,采用购电流程成本链式管理,实现供电企业各职能部门有效连接,从而达到全员、全方位参与成本管理理念。

2.加强厂购电量流程标准化

供电企业应当重视对厂购电量环节的合同的标准化。通过实行购电合同等环节的标准化管理,有助于规范购电流程,提高管理效率,方便成本管控,有效避免了成本损失,为企业成本精细化管理战略目标的实现提供必要保障。

3.建立线损综合管理体系

供电企业应当建立一套统一领导、归口管理、分级负责、全员参与科学考核的线损综合管理体系。在成本专职小组的领导下对主、农网相关部门进行技术升级和管理优化,促进各部门间的沟通,加强监督,健全激励制度,科学有效地分析指标,实现对线损管理的事前、事中、事后全过程控制,实现线损的综合量化管理。

(三)供电企业购电费用精细化管理控制层与操作层方案

购电费用成本精细化管理控制层与操作层方案设计主要针对供电企业的购电环节流程进行规范和优化,从具体业务细节入手将精细化成本管理的战略根植于企业购电业务各个环节。主要包括供电企业厂购电量环节的管控方案和线损管理方案。

1.供电企业厂购电量环节精细化管理控制层与操作层方案

由于网购电量部分省级电网公司统一核算和管理,因此与网购有关的购电业务精细化设计不在本设计方案之列。本部分主要对厂购电量整体业务进行精细化改造,设计厂购电量环节的控制层与操作层管理方案:通过对厂购电量整体业务流程中用电负荷预计、汇总分析线损率、购电量确认、审定购电量计划、起草厂购电量合同、审核购电合同、审计购电合同、签订厂购电量合同、确认厂购购电费用相应控制点的管控实现厂购电量环节的精细化管理。

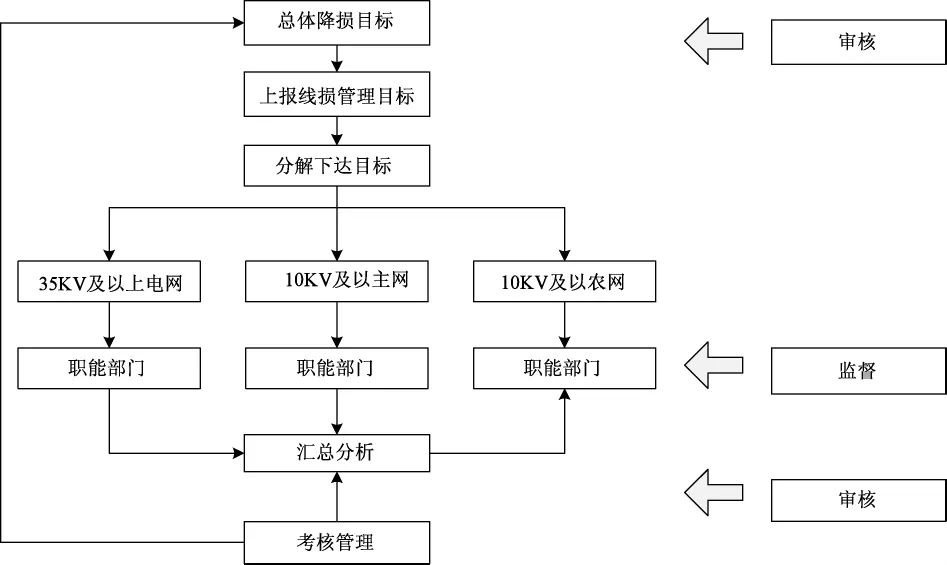

2.线损管理环节精细化管理控制层与操作层方案

线损管理业务流程主要包括35KV及以上电网管理流程、10KV及以下电网(主网、农网)管理流程。线损管理业务精细化管理控制层与操作层的具体方案如图3所示:在原有线损管理基础上,按照不同电压等级、不同区域分类管理线损;明确具体职能部门权责划分,通过线损综合分析,进行绩效考核;在线损目标制定时引入审核机制,在线损计划执行时引入监督机制,在线损结果分析时引入审核机制;实现线损管理的全流程、全方位、精细化管理。

图3 厂购电量精细化管理控制层与操作层管理方案

五、结 论

本文基于精细化成本管理对供电分公司购电费用管控方案进行了深入研究,分析出影响供电分公司购电费用的动因,在此基础上提出了供电分公司购电费用管控的优化方案。该方案的主要优越性:通过建立制度化的购电合同流程,加强对购电环节上下游全部环节的管控,规范了购电合同的签订流程和细节,提高了购电合同签订的效率、降低了购电合同签订的风险;通过强化对线损的综合管理,进一步挖掘降损潜力,引入分层、分局、分区域管控的综合管控理念,实现对线损的分类管理,明确了线损管理的归口部门及相应职责,提高了线损管理的效率,有效提高了企业的线损管理能力。

[1]Stevenson T.H.,Barnes F.C.,Stevenson S.A.Activity-Based Costing:an emerging tool for industrial marketing decision makers[J].Journal of Business an Industrial Marketing,1993(2).

[2]马薇.供电企业固定资产精细化管理研究[D].北京:华北电力大学,2008.

[3]管建英.基层电企精细化财务管理问题思考[J].陕西农业科学,2009(5).

猜你喜欢

军事文摘(2022年16期)2022-08-24

建材发展导向(2022年10期)2022-07-28

活力(2021年6期)2021-08-05

人大建设(2019年4期)2019-11-17

四川水力发电(2018年4期)2018-03-25

科学与财富(2016年34期)2017-03-23

科学与财富(2016年34期)2017-03-23

轻兵器(2017年2期)2017-03-10

铁道通信信号(2016年8期)2016-06-01

公民与法治(2016年7期)2016-05-17