中国房地产投资与经济增长关系的实证分析:以辽宁省为例

2012-09-19 06:42:08董英南施维明覃熊妃

大连民族大学学报 2012年6期

董英南,施维明,覃熊妃

(1.大连民族学院经济管理学院,辽宁大连116605;2.大连理工大学管理与经济学部,辽宁大连116024)

在工业化、城市化的现代化进程中,房地产业具有关联度大、带动力强的特性,逐步成为国民经济发展中的主要经济增长点。但当前国情是房价迅速攀升,部分地区呈现非理性增长;房地产市场呈现供给过剩和居民有效需求能力不足以及过高房价收入比;土地资源的低效率使用;商品房的高空置率与低收入居民住房不足同时存在。本文也以此为背景,在深入认识中国房地产市场发展现状的前提下,以辽宁省为例,探讨房地产投资与经济增长的关系。并以定性定量研究结果为政府调控房地产市场提供相关建议[1-4]。

一、中国房地产现状分析

1.中国房地产市场投资快速增长

从1999年到2009年,全国房地产开发投资累计完成投资19万多亿元,年均完成投资7万多亿元,年平均增长23.55%。这期间。中国固定资产投资总额增长了8.6倍,而房地产的投资则增长了9倍多,其中房地产投资在2003、2004以及2007年甚至达到了30%以上的增长速度。且房地产投资额占固定资产投资和GDP的比重也都在不同幅度的增加,其中房地产投资额占GDP的比重增长了近2.4倍,这说明房地产行业在国民经济中占据越来越重要的地位,中国房地产的投资更是进入了一个高速增长的时期。

2.房地产投资结构发生较大变化

自1997年开始,中国房地产业投资结构开始由其他类型的房产投资向住宅转移,住宅投资占房地产业的投资比重逐渐上升。1997年,这个比例约为48.43%,而到2008年则达到71.92%的最高值,增长了近1.5倍左右,在随后的2009年略有回落。相反,办公楼的投资在这段时间出现了较大幅度的下降。从1997年的12.24%下降到2009年的3.8%。而商业营业用房投资的比例变化则不大,基本保持在11%至13%左右。而其他投资额比重则随着住宅投资额比重的不断增加而降低。

3.中国房地产市场需求高速增长

由中经网产业数据库数据整理可知,1997年,中国房地产销售面积仅有9 010万平方米,而到2009年,全国房地产销售面积达到了94 755万平方米,增长了10倍左右。其增长速度也在2005年达到45.13%的房地产销售面积增长率之最。2009年中国房地产销售面积增长率甚至突破40%大关。

4.房地产市场供给快速增长,供给结构变化较大

近年来,全国房地产新开工面积和施工面积都出现了快速增长的势头。房屋施工面积在1998年仅50 770万平方米,而到2009年则增加到了320 368万平方米,而且每年仍然以10%以上的增速扩张。而每年的新开工面积也呈大规模增长趋势,由1998年到2009年增长了近6倍。同时,中国房屋供给结构变化较大。房地产市场供给中住宅市场在房地产市场中所占的比重最大,特别是普通住宅市场所占比例最大,商业用房市场次之,办公楼市场所占的比重最小。

5.中国房地产市场价格大幅增长

近年来,虽然国家相继出台了加息政策、房地产市场征税等宏观调控措施抑制房地产市场过热现象,并且受到2008年全球金融危机的洗涤,但是中国房地产市场的平均价格以及其增长率整体仍然处于上升趋势。世界银行给出的衡量房价的相对高低比值的标准上限是5∶1,即一个家庭5年的总收入应该能买到一套适合居住的房子,不然房价就明显过高。然而,2009年北京、上海、深圳、杭州房价收入比分别达14.58、14.25、13.04、12.13,大大超过标准比值。

二、房地产投资的经济效应分析——以辽宁省为例

为了分析房地产投资与经济增长的关系,本文借鉴前人的研究方法,选取辽宁省作为研究对象,以2005年第一季度至2010年第二季度为数据样本,分析房地产投资对经济增长的影响,并根据实证分析的结果提出相应的对策建议。

1.数据选取与处理

本文从中国经济统计数据库中选取辽宁省2005年第一季度至2010年第二季度的统计数据,利用统计分析软件Eviews6.0分析变量间的协整关系,然后做Granger因果关系检验。其中以辽宁省GDP值作为经济增长指标,以房地产投资额(H)作为房地产投资指标。由于数据的自然对数变换不会改变原数据间的性质和关系,也不会影响其变化趋势,并可消除数据中可能存在的异方差问题,故将GDP和H分别取自然对数为LNGDP、LNH。

2.变量的平稳性检验

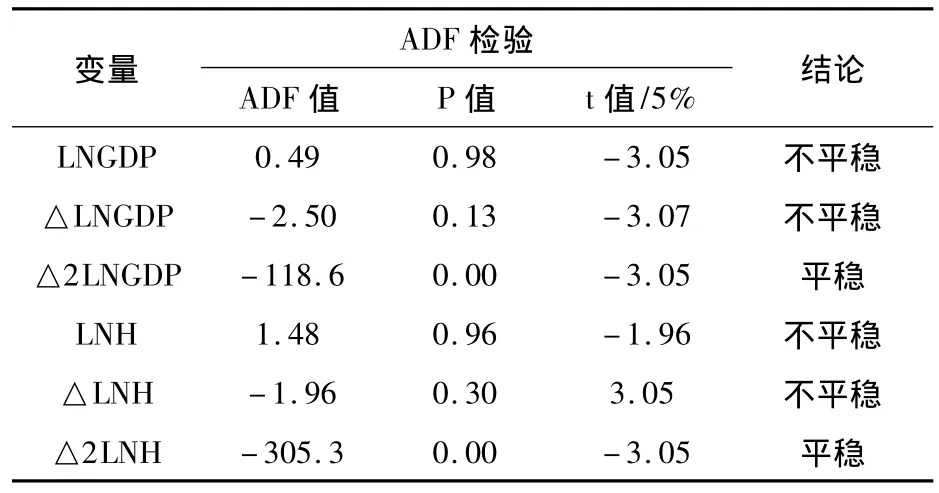

由于年度经济数据可能出现不平稳性从而导致产生伪回归方程,因此需要对时间序列数据进行平稳性检验。常用的平稳性检验方法为单位根检验,非平稳性时间序列经过K次差分如果消除了单位根,则称之为K阶单整,记作I(K)。如果两个的非平稳性时间序列经过K次差分后消除了单位根,则表明两个非平稳性序列为同阶单整,便可进行相应的协整检验。

本文采用扩展的迪克-富勒检验进行变量的平稳性检验,检验结果见表1。所有变量及其一阶差分在5%置信水平上都是非平稳的,但其二阶差分序列在5%置信水平上都达到平稳状态,即LNGDP和LNH都是二阶单整序列I(2),符合协整检验的基本条件。

表1 变量的单位根检验

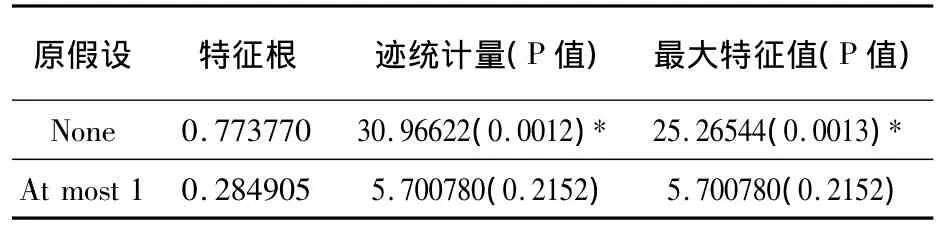

为了克服多变量小样本条件下E-G两步协整检验法参数估计的不足,本文采用Johansen方法进行协整检验。在进行Johansen协整检验前本文根据AIC和SC准则确定模型的最优滞后期为5。而协整检验是对无约束的VAR模型施以协整向量约束后的模型,因此进行协整检验的滞后阶数应该等于无约束的VAR模型的最优滞后阶数减1,即协整检验的最优滞后阶数为4。检验结果见表2。

表2 序列协整检验的结果(K=4)

迹检验和最大特征根检验结果都表明:在5%显著水平下,变量间有且仅有1个协整关系。由所得标准化协整方程写出变量的协整关系式(1)所示

从(1)式可以看出,辽宁省GDP与辽宁省房地产投资之间存在长期均衡关系。房地产投资与辽宁省GDP的弹性约为0.48,也就是说,当辽宁省房地产投资每增加一个百分点时,则促进辽宁省经济增长约0.48个百分点。

4.建立误差修正模型

变量间的协整关系仅表明变量间存在长期稳定的均衡关系。而作者实际观察到的只是两变量间的短期或非均衡关系。实际上,变量间的长期均衡是其在短期不断动态调整过程中实现的,误差修正模型正是实现变量间短期均衡向长期均衡修正的重要机制。以稳定的时间序列作为误差修正项,建立LNGDP与LNH的误差修正模型(2):

ecmt=LNGDPt-(5.448743+0.481826*LNHt)ecmt-1为误差修正项,用OLS法估计相关变量的系数可以看出误差修正模型回归得可决系数达到0.974 429,比较理想,而在5%的检验水平下,误差修正系数的t检验值绝对值为3.708 798,是显著的。且其误差修正系数为负0.69,说明模型具有反向调节机制,当短期波动偏离长期均衡时,模型将以0.69的调整力度将非均衡状态拉回到均衡状态。

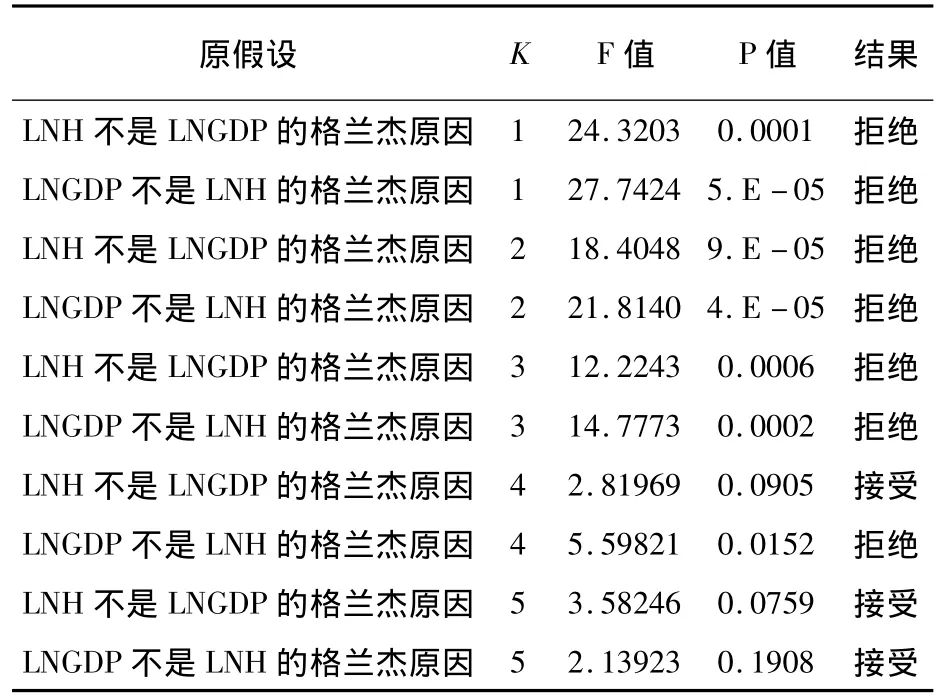

5.格兰杰因果关系检验

表3 Granger因果关系检验的结果

Granger因果关系是用来确定经济变量之间是否存在因果关系以及影响的方向的检验方法,其检验思想是:如果X的变化引起了Y的变化,则X的变化应当发生在Y的变化之前,即X是Y的原因,反之亦然。按此思路,对LNGDP和LNH进行Granger因果关系检验,具体检验结果见表3:在5%显著水平上,滞后1、2、3期时,辽宁省GDP和房地产投资之间具有Granger双向因果关系,滞后4期时二者间具有单向Granger因果关系,即房地产投资不是 GDP的Granger原因,而GDP是是房地产投资的Granger原因,而在滞后阶数为5阶及以后,国民生产总值GDP与房地产投资之间互不具有Granger因果关系。即当滞后期达到四年及以上时,房地产投资将不能继续促进经济的增长,房地产投资仅仅是固定资产投资的一部分,因此经济长期增长不可能单纯靠房地产投资拉动来实现。

三、结 论

鉴于以上的实证检验结果可知:辽宁省虽然整体处于房地产市场的二三线水平,但其却是房地产市场高速发展大军中的一部分。以辽宁省为例的实证研究结论具有一定的代表意义,说明房地产投资对经济增长确实存在一定的影响,政府相关部门在进行房地产宏观调控时应该持慎重的态度,既要充分肯定房地产投资对经济增长的贡献,也要认清当前房地产行业过热的行为对民生以及社会福利侵蚀的事实,力争在二者之间找到均衡点。政府一方面应该建设强势政府形象,加强政府监管力度。出台相应的法律法规从规范土地市场、完善税收制度的改革、加强房地产行业的准入门槛以及控制房地产企业的超额利润方面增加房地产开发商、投机商的违规成本,使宏观调控政策落实的有理有据,从而达到控制房地产投资的规模。另一方面,政府也应该出台相应的政策,引导包括房地产相关产业的产业结构升级,引导并规范房地产业向中低价位的商品房、保障性住房、安居工程投资,以保证房地产业与宏观经济的长期均衡发展。

[1]宋建中.房地产市场投资与经济增长关系分析[J].学术论丛,2009(5):120-121.

[2]宋志廉.广州市房地产投资与经济增长关系的实证研究[J].科技经济市场,2009(8):36-37.

[3]刘水杏.房地产业与相关产业关联度的国际比较[J].财贸经济,2004(4):85-86.

[4]梁云芳,高铁梅,贺书平.房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3):75-84.

猜你喜欢

数学物理学报(2021年3期)2021-07-19 06:02:48

南大法学(2021年6期)2021-04-19 12:28:02

工程与建设(2019年5期)2020-01-19 06:22:44

智富时代(2019年2期)2019-04-18 07:44:42

高中生·天天向上(2018年7期)2018-07-23 10:06:52

智富时代(2018年3期)2018-06-11 16:10:44

厦门理工学院学报(2016年1期)2016-12-01 04:50:40

湘江法律评论(2016年0期)2016-06-15 20:29:32

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30