水平报表模型法及其在《基础会计学》理论教学中的应用

2012-09-14 03:13张宏婧丘金玉秦晓微曲洪艳

东北电力大学学报 2012年5期

张宏婧,王 凤,丘金玉,秦晓微,曲洪艳

(东北电力大学经济管理学院,吉林 吉林 132012)

《基础会计学》是会计学专业的一门重要的基础课程,为本科大学一年级的学生开设这门课程。该课程的教学目的,是帮助学生牢固掌握会计记账的基本原理和方法,为中级财务会计、高级财务会计、财务分析、电算会计等重要的专业基础课的学习奠定坚实的基础。在教学实践中经常遇到这样的问题:会计基本原理比较抽象,加之大学一年级的学生缺乏足够的企业经济管理实践,在学习的过程中遇到很多障碍,学习效果不是十分理想。

经过多年的教学实践探索,东北电力大学《基础会计》精品课教师团队依据科学的认知结构理论,设计出了一套行之有效的教学方法——水平报表模型[1]。这种方法依据认知结构迁移理论,尽可能把抽象的概念形象化,把复杂的问题简单化,把理论思考转化成动手操作,提高实践能力。

这一方法在东北电力大学2008-2010级的《基础会计学》授课过程中加以应用,实践证明,学生的学习效果得到了明显的提高。本文将对这一教学方法进行详细的介绍和总结,在今后的其他会计课程教学中进行推广使用。

1 水平报表模型是基于认知结构迁移理论的教学设计产物

1.1 认知结构迁移理论简介

认知结构迁移理论,是戴维·奥苏贝尔于1968年在有意义言语学习理论的基础上提出。该理论认为,一切有意义的学习都是在原有认知结构的基础上产生的,不受原有认知结构影响的有意义学习是不存在的。一切有意义的学习必然包括迁移,迁移是以认知结构为中介进行的,先前学习所获得的新经验,通过影响原有认知结构的有关特征影响新学习[2]。

布鲁纳和戴维·奥苏贝尔把迁移放在学习者的整个认知结构的背景下进行研究,他们在认知结构的基础上提出了关于迁移的理论和见解。认知结构迁移理论指出,学生学习新知识时,认知结构可利用性高、可辨别性大、稳定性强,就能促进对新知识学习的迁移。“为迁移而教”实际上是塑造学生良好认知结构的问题。在教学中,可以通过改革教材内容和教材呈现方式改进学生的原有认知结构变量以达到迁移的目的。

1.2 水平报表模型——《基础会计学》理论知识的“组织者”

研究认知结构迁移理论的学者们,通过设计组织者也称“先行组织者”[3]来改变被试的认知结构变量,提高原有认知结构的可利用性、可辨别性和稳定性,促进新的学习和保持。所谓“组织者”就是在有意义的学习中,在呈现正式的学习材料之前,先用浅显、易懂的语言介绍的一些引导性材料。这些能充当新旧知识“认知桥梁”作用的材料,称之为“组织者”。因它呈现在新学习材料之前,故又称之为“先行组织者”。设计“组织者”的目的,是为新的学习任务提供观念上的固定点,增加新旧知识之间的可利用性和可辨别性,以促进类属性的学习。也就是说,通过呈现“组织者”,给学习者已知的东西与需要知道的东西之间架设一道知识之桥,使他更有效地学习新材料。

依据认知结构理论,《基础会计学》教学团队经过认知的思考和讨论,设计了水平报表模型这一“组织者”,将复杂的会计报表勾稽关系和会计要素平衡原理用一张清晰的表格呈现出来,这符合低年级学生的认知结构迁移的规律。该模型把生涩的会计知识按照从复杂到简单,从抽象到形象,从理论到实践的顺序呈现到学生面前。

2 水平报表模型的设计

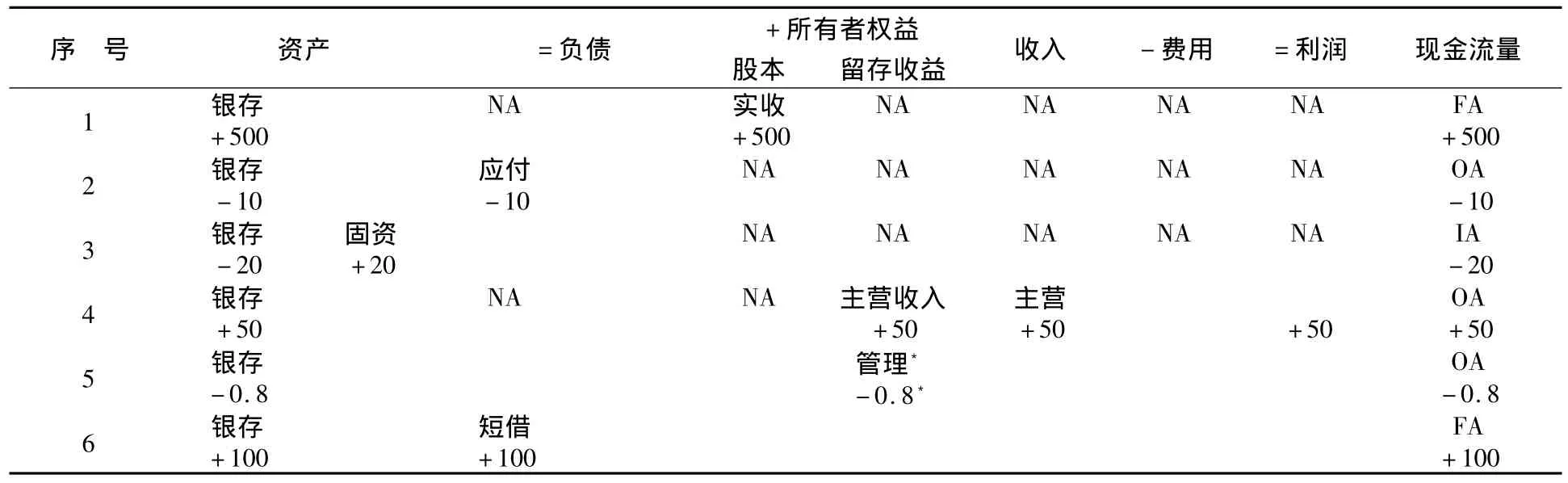

水平报表模型是指将三张主要的财务报表——资产负债表、利润表、现金流量表并排地置放在一张水平的表格内(见表1),并利用这一表格来描述每一项交易或事项发生后,与之相关的会计要素如何增减变化,及这种增减变化对企业财务状况、经营成果、现金流量动态影响过程及静态的影响结果的一种教学演示方法。这种模型在教学过程中充当了会计理论知识“组织者”的角色。它能够让学生更加清晰地了解企业的经营管理活动动态变化过程及其结果,并学会用会计语言来描述这一变化过程。该模型的理论基础就是会计记账原理的两大基本平衡等式和现金流量。由于空间有限,通常不把所有者权益状况变动表列示出来,学生可以根据自己的需要选择是否列示。

表1 水平报表模型

表格在设计时,考虑到使用的方便,每一笔业务占两行,第一行用来填写科目名称,第二行用来填写该科目受影响的金额数。资产与负债项下分别设置两列,这是由于企业的资产交换与权益交换的业务量较多。

在传统的会计原理教学方法下,教师指导学生将企业的一系列交易或事项记录到会计账簿中,然后通过财务报告,提供企业综合财务信息。学生通常不清楚每一项交易或事项发生后对企业的财务报告产生了什么影响。采用水平报表模型后,学生能够自如地把握每一交易事项的发生对企业最终的财务报告产生何种影响,对会计记账形成了一种全局观,对理论知识的把握更加系统、全面、清晰。

3 水平报表模型在基础会计教学中的应用

下面我们以A电厂为例,将举几个简单的业务题,来演示一下水平报表模型的具体应用。

例1 A电厂收到B单位投入的资本5000000元存入银行

例2 A电厂用银行存款100000元偿还前欠C单位账款。

例3 A电厂用银行存款200000元购入一台小型设备。

例4 A电厂本月销售电量1000000 kw.h,0.5元/kw.h,款项收到并存入了银行。

例5 A电厂用银行存款购买办公用品8000元,已交付使用部门。

例6 A电厂向工行借款1000000元,已办妥借款手续,款项已到账。

表2 水平报表模型举例 单位:万元

以第一笔业务为例,电厂收到B单位投入的资本500万元存入银行,这是一笔资产来源交易,通过水平报表模型我们可以直观地观察到:(1)这笔业务导致企业资产负债表左侧资产要素项下的“银行存款”增加500万元,资产负债表右侧所有者权益要素项下“实收资本”增加500万元,资产负债表左右平衡关系不变;(2)这笔业务对企业的利润表要素没用产生影响;(3)这笔业务导致企业现金流量表中的筹资现金流量增加500万元。其他业务以此类推,都可以直观地观察到每一笔业务的发生对三张会计报表产生的影响。因此,以这张水平报表模型为“组织者”,学生能够快速理解基本的会计理论知识。

4 结 论

认知结构迁移理论是基础会计学理论教学设计的基本依据。笔者设计了基础会计理论教学的“先行组织者”——水平报表模型,并介绍了水平报表模型的具体应用,形象地描述经济业务的发生对会计要素、会计科目的影响,再利用借贷记账法来进行记录。该方法在基础会计教学中取得了较好的教学效果。帮助学生克服单纯学习抽象会计理论的认知困难,提高了学生理解会计理论知识的能力。

[1]Thomas P.Edmonds,Cindy D.Edmonds.Fundamental Financial Accounting Concepts(sixth edition)[M],New York:McGraw Hill press,2010:25-35.

[2]祁小梅.奥苏贝尔认知结构与迁移理论及教学[J].黑龙江高教研究,2004(5):99-100.

[3]肖小勇.先行组织者在程序性知识教学中的运用[J].当代经济,2011(23):117-119.

[4]吴玉林.体验式教学方法初探[J].沧桑,2009(4):197-198.

猜你喜欢

中国会计年鉴(2019年0期)2019-07-14

儿童故事画报·发现号趣味百科(2017年10期)2018-03-13

教育(2017年41期)2017-11-19

教育(2017年30期)2017-08-31

中国会计年鉴(2017年0期)2017-07-03

妇女生活(2016年10期)2016-10-12

哲学评论(2016年2期)2016-03-01

商业会计(2015年15期)2015-09-21

湖南财政经济学院学报(2015年5期)2015-02-27

故事林(2010年16期)2010-05-14