“毒胶囊”事件对医药板块股票价格的影响研究

2012-09-14 03:13张宏婧姚姣杰朱亚哲胡晓萌

东北电力大学学报 2012年5期

张宏婧 ,姚姣杰,朱亚哲,胡晓萌

(东北电力大学经济管理学院,吉林 吉林 132012)

2012年4月15日,央视曝光某些企业使用工业明胶制成食用胶囊,经检测,修正药业等9家药厂13个批次药品,所用胶囊重金属铬含量超标。随着事件的不断发展,涉案厂商的范围不断扩大。人们会不会因为“毒胶囊”事件的发生对整个医药行业失去信心,从而使整个医药板块的股价受到影响,或者是受到怎样的影响。本文利用“毒胶囊”事件发生前的医药板块数据、采用市场模型(单指数模型)来估计整个医药的正常收益率,分析事件发生前后实际收益率与估计收益率产生的异常收益率,通过t检验来判断该事件是否对医药板块股票价格产生显著性影响。

1 事件研究法介绍

事件研究法已经有很长的历史了,自从被提出后,事件研究法被用于各个研究领域:金融经济领域、公司财务领域、法律领域等,同时事件研究法也用于公共突发事件对企业或行业产生的经济影响。Hill and Schneeweis研究考察了“三里岛核电站事故”对公共电力公司股票收益的影响,研究结果表明:在三里岛核电站事故期间,核能和非核能的公司都产生了显著的负的非正常收益,而且使用核能的公司负的非正常收益更大。我国叶志强等研究了“汶川地震”对我国金融板块和四川板块的影响,研究结果表明:“汶川地震”对我国金融板块和四川板块均存在影响趋势,但都不存在显著性影响[1]。张璇、樊元研究了三聚氰胺事件对伊利和光明两家上市公司股票价格的影响,确定在这次特殊事件未曝光之前是否有相关知情人提前抛售股票以减少自身损失从而加剧了股票价格的下跌。研究结果表明:相关知情者确实显著地向市场传递了相关信息[2]。本文则利用事件研究法研究分析这次曝光的“毒胶囊”事件对整个医药板块的股价存不存在影响。

2 事件研究法的步骤

事件研究一般包括六大步骤,即界定事件及事件窗口、样本的选取、正常收益模型的选取、估计非正常收益、检验非正常收益的显著性、实证结果与解释[3]。

2.1 界定事件及事件窗口

图1 事件研究时间窗口

事件包括企业的合并或融资、国家宏观调控(如利率调整、新政策的颁布)、公共突发事件等。事件研究法的事件窗包括三个部分:估计窗口、事件窗口和事后窗口。事件研究法的重点在于确定事件发生的日期。事件发生的日期为市场第一次获得新事件的信息,而非该事件“实际”发生的时间。事件窗口通常可以定义为事件发生日前三天、五天或十天至事件发生后三天、五天或十天。估计窗口通常选取252个交易日或者一个年度,如果只需要一个粗略的结果,可以选取不少于126个数据。估计窗口和事件窗口不重叠。事后窗口是用来研究对于该事件发生后的长期影响。事后窗口可以短至一个月或者长达几年,这取决于事件本生。本文不对事后窗口进行分析。如图1,t=0为事件发生日;t=T1+1至t=T2为事件窗口,其长度为L1=T2-T1;t=T0至t=T1为估计窗口,其长度为L2=T1-T0;t=T2+1至T3 为事后窗口,其长度为 L3=T3 -T2[4]。

2.2 样本的选取

事件研究中,研究样本的选择是很重要的,有时是否应将某一发生事件的公司包括在研究样本之内还需要仔细考虑,尤其是小样本研究。为此,应当预先确定样本的选择标准,如设置数据可获性的限制、行业限制等。

2.3 正常收益模型的选取

用于估计正常收益我们通常在常量均值收益模型和市场模型中选择其一。

(1)常量均值收益模型

常量均值收益模型是指将估计窗口内标的证券的平均收益作为事件窗口标的证券的正常收益[5],其模型表达式为

其中:E[εit]=0,Var[εit]=,是第 i支股票 t期间收益,εit是扰动项。

尽管常量均值收益模型是形式上最简单的期望收益估计模型,但该模型得到的结果与其他比较复杂的模型得到的结果很相近。

(2)市场模型

市场模型是一个依据某一证券收益与市场投资组合收益相关的统计模型[5],其模型表达式为

其中:E[εit]=0,Var[εit]=,Rit为第 i支股票 t期间收益,Rmt为 t期间市场收益,εit为扰动项。

市场模型是对常量均值收益模型的一种改进。本文选定市场模型作为正常收益的估计模型,而不选择常量均值收益模型。

2.4 非正常收益的估计

非正常收益是指事件窗期间实际收益率和期望收益率(根据市场模型得到)间的差额。累计非正常收益是指事件窗期间非正常收益之和。非正常收益的符号、大小和统计的显著性均可用来衡量市场对事件的反应情况。

非正常收益的表达式为

其中:Rat为t期间实际收益,Rit为t期间估计收益(市场模型估计得到),Rmt为t期间市场收益。

累计非正常收益表达式为

2.5 非正常收益的检验

非正常收益计算之后,对其进行t检验。提出假设H0:AR等于0,备择假设H1:AR不等于0。

在显著性水平α=0.05下,若T的绝对值远大于2,则在0.05显著性水平下,可以认为AR显著不等于0,否则接受原假设,认为AR显著等于0。

2.6 实证结果和解释

根据以上步骤得出非正常收益的估计和检验以后,实证部分告一段落,然后对实证结果进行分析,探讨此事件和非正常收益间的因果关系或者对于存在的可能性影响因素进行判断。

3 “毒胶囊”事件实证分析

3.1 估计窗口和事件窗口的确定

2012年4月15日央视曝光“毒胶囊”事件,因此,本文选取此日期为事件发生日。同时,选取2012年4月9日至2012年4月20日共10个交易日(事件发生前后5个交易日)作为事件窗口,2011年3月21日至2012年4月6日共253天交易日(252个收益率)作为估计窗口。

3.2 样本的选取

本文的数据来源于国泰君安大智慧数据库,范围涵盖了其公布的所有上市公司的交易日期、股票价格日数据和上证指数日数据。因为“毒胶囊”事件的发生主要对医药行业和明胶企业产生影响,故选取180家医药上市公司进行分析。

3.3 数据处理

(1)收益率的计算:Return=LN(Pt-Pt-1),Pt表示第t日的收盘价。

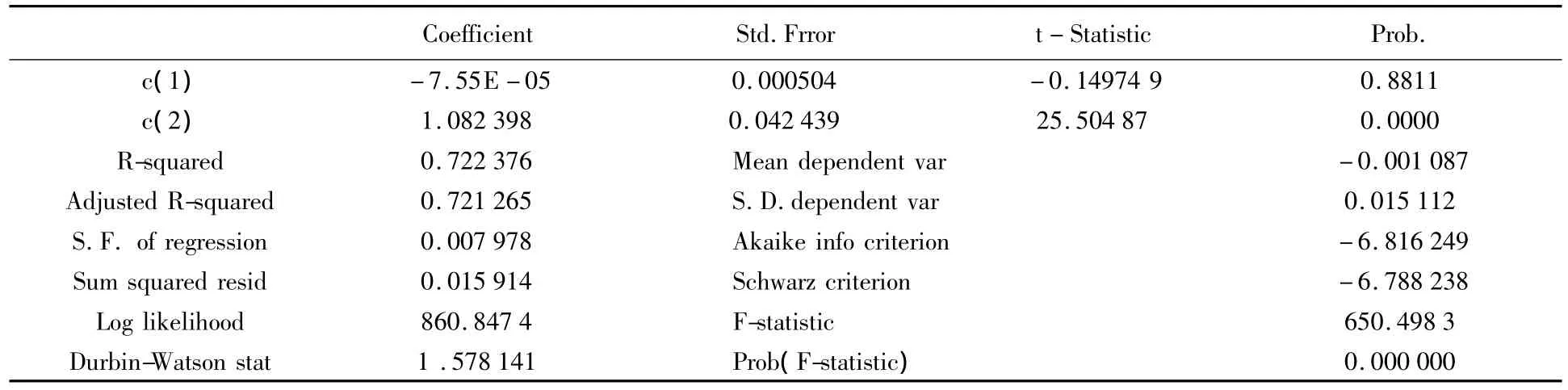

(2)本文采用最小二乘法,将估计期内上证综指收益率对医药板块收益率做线性回归分析,得到表1:

表1 正常收益模型估计检验表

从表1可以看出:R2等于0.722376,说明估计窗口的整体数据拟合度较好,D-W值等于1.578141,大于0小于2,说明估计窗口的数据不存在严重的自相关性,C(1)即表示α,其T的绝对值远小于2,表明α显著等于0,即表明该正常收益模型不含截距项,C(2)即表示β,其T的绝对值远大于2,表明β显著不等于 0,β =1.082398。

因此,正常收益的表达式为

将事件窗的上证收益率日数据代入公式(6),计算事件窗期间医药板块的期望收益率。根据非正常收益的公式(3),得到医药板块事件窗期间每日非正常收益和累计非正常收益,累计非正常收益图1所示:

图1 事件窗累计异常收益

(3)t检验

对以上所得的事件窗每日异常收益数据代入公式(5)进行t检验,得到表2。

表2 事件窗异常收益检验

由上表可知T的绝对值远远小于2,由此我们接受原假设AR=0,即异常收益不存在显著性差异,表明“毒胶囊”事件对医药板块不具有显著性影响。

4 研究结论

曝光的“毒胶囊”事件对我国食品药品安全质量检验给予一个沉重的警告。本文采用事件研究法对“毒胶囊”给我国医药证券市场的医药板块造成的影响进行了实证分析。本文研究结果表明,“毒胶囊”事件曝光后,我国医药板块产生的非正常收益不具有显著性,即这一事件对我国医药板块不具有显著性影响。可以结合市场有效性对本文研究结论进行解释。由于“毒胶囊”事件涉及的上市公司的份额在医药板块中所占比重较低,事实上“毒胶囊”事件涉及的9家医药公司也不全是上市公司,所以医药板块的股票价格没有受到太大的影响。但是,该事件发生后,涉及“毒胶囊”的药品厂家在各地招标资格被取消,这势必对这些家企业2012年,乃至今后几年的经营情况产生影响。

本文的事件研究法存在以下问题:首先,事后窗口的选择时间比较短(因为事件刚刚发生),因此研究结论只能解释短期的影响,长期影响有待进一步研究。其次,本文对正常收益模型直接选取了目前事件研究法最常使用的市场模型,也可以使用常量均值收益模型和其他模型进行估计,完成各模型结果的对比。

[1]叶志强,涂波,张顺明.“汶川地震”的证券市场板块效应研究[J].投资研究,2011(8):51-63.

[2]张璇,樊元.基于事件研究法看证券价格反映——三氯氰胺事件实证研究[J].时代金融,2009(5):52-54.

[3]袁显平,柯大钢.事件研究法及其在金融经济研究中的应用[J].统计研究,2006(10):31-35.

[4]Simon Bennings.Financial Modeling(third edition).London,England:The MIT Press Cambridge,Massachusetts,2007:371 -387.

[5]李怀祖.研究管理方法论(第2版)[M].西安:西安交通大学出版社,2004:172-181

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

新世纪图书馆(2018年2期)2018-03-18

遵义(2017年24期)2017-12-22

中国卫生(2016年12期)2016-11-23

股市动态分析(2016年5期)2016-09-29

考试周刊(2016年15期)2016-03-25

太空探索(2015年3期)2015-07-12

中国当代医药(2015年31期)2015-03-01

中国当代医药(2015年9期)2015-03-01