基于DEA和平衡计分卡的零售企业经营效率研究

2012-09-10 07:25江苏科技大学经济管理学院张运华高晶

中国商论 2012年28期

江苏科技大学经济管理学院 张运华 高晶

相对于国外对于零售企业效率的研究来说,我国对于零售企业绩效研究起步较晚,然而,随着学术研究的不断拓展,对于零售企业绩效的研究层出不穷,不断完善。本文认为DEA方法作为绩效分析是不可多得的重要分析方法,可以对零售企业过去的投入产出效率进行有效地评估,然而对于零售企业绩效管理不仅仅在于对于过去的投入产出指标进行分析,毕竟当今零售企业价值创造不仅限于零售企业有形固定的资产;相反,价值根植于零售企业组织内人们的理念、客户和供应商的关系、关键信息的数据库、革新和质量的文化,而传统的财务或货币指标是基于建立在内部绩效标准以前的各期比较而设计的,这种标准对于提供顾客、质量或员工问题与机会的早期预警没有什么帮助。这就需要我们将平衡计分卡引入零售企业的绩效管理中去,将两者相结合,更好地促进零售企业绩效管理。

1 平衡计分卡的基本思想

1.1 模型来源

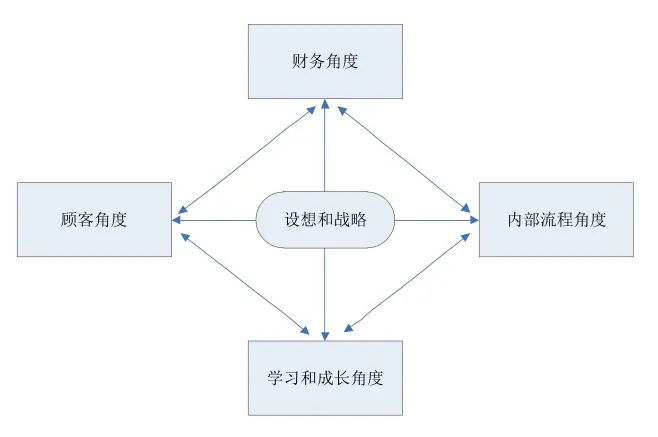

平衡计分卡(The Balanced ScoreCard,简称BSC)是由哈佛大学的罗伯特·卡普兰(Robert Kaplan)教授和来自波士顿的顾问大卫.诺顿两个人共同开发的。1990年,卡普兰和诺顿带领一个研究小组,对10多家公司进行研究以寻求一种新的绩效评价方法。这次研究的起因是人们越来越相信财务绩效指标对于现代企业组织而言是无效的。这些公司和卡普兰与诺顿都相信依靠财务指标的绩效评价会影响公司创造价值的能力。他们讨论了多种可能替代的方法,最后决定用一种囊括整个企业组织活动如顾客、内部业务流程、员工活动和股东关心的问题等方面的绩效指标的计分卡概念,卡普兰和诺顿为这种新的工具起名为平衡计分卡。如图1所示。

图1 平衡计分卡的四个维度

1.2 指标选取

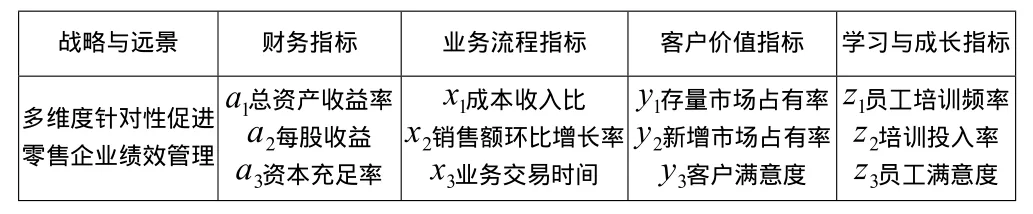

与平衡计分卡的所有指标一样,各种财务指标也应该直接导源于企业主旨的战略转换。战略关注的是最终导致成功的各种与众不同的行动,因此,平衡计分卡的各个维度都有很多不同的指标,当然包括各种财务指标。采用DEA 模型对有输入输出的系统进行相对效率综合评价时,指标体系的科学建立是评价工作成功的基础。首先指标的选择必须反映评价目的和评价内容;其次必须注意指标体系的精练、低相关,避免输入与输出指标的完全相关或内部高度相关;最后应该考虑指标的重要性和可获得性。本文结合定性与定量的方法,在我国零售企业监测指标体系的基础上,运用统计学中主成分分析方法来建立评价指标体系。根据对主成分贡献率的大小,对投入指标和产出指标进行筛选,避免投入、产出指标间的高相关性及重复。投入、产出指标见表1。

(1)财务方面。平衡计分卡运用一系列财务指标,可显示已经采取的行动中易于量化的结果。它是其他三个非财务指标的出发点和归宿。财务绩效衡量方法可衡量战略的实施和执行是否在最终的经营成果中体现出来,零售企业的财务维度指标应该包括每股收益、总资产收益率等指标。

(2)业务流程方面。平衡计分卡重视的不是单纯的对原有业务流程的改善,而是以客户和股东的要求为起点,以满足客户和股东要求为重点的全新的内部经营过程。内部经营过程衡量方法所重视的是“对客户满意程度、实现组织财务目标影响最大”的那些内部经营过程。平衡计分卡将革新过程引入到内部经营过程之中,为获得长期的财务成功,要求零售企业创造全新的产品和服务,以满足目标客户的需求。零售企业产品质量的改进和员工专业技术含金量、生产率、客户满意度等的提高只有转化为销售额的增加、经营费用的减少和资产周转率的提高,才能为其带来利益。零售企业的内部流程维度指标应该包括成本收入比、业务交易时间和销售额环比增长率等指标。

(3)客户价值方面。平衡计分卡确定零售企业的目标客户及其所处的市场状况,并将目标转换成一组指标,零售企业的客户维度指标应该包括存量市场占有率、新增市场占有率、客户满意度等指标。

(4)学习与成长方面。主要指零售企业为实现长期的战略目标而具备的能力,包括对零售企业拓展能力、员工能力、信息系统有效性等方面的衡量。组织的学习与成长有三个主要的来源:人才、系统和组织程序。前三个方面的目标一般会揭示人才、系统、组织程序的现有能力和实现突破性绩效所需能力之间的差距,为了弥补这些差距,零售企业必须通过投资,以使员工获得新的技能,改进信息系统,并理顺组织程序和日常工作,这些目标将在学习与成长方面得到阐明。零售企业的学习与成长维度指标应该包括员工培训频率、培训投入率、员工满意度等指标。构建数据指标框架,如表1所示。

表1 平衡计分卡四维度指标

2 整合BSC与DEA的绩效测评方法

2.1 DEA来源

数据包络分析(Data Envelopment Analysis,简记DEA)是著名运筹学家A.Charnes和W.W.Cooper等以相对效率概念为基础发展起来的一种新的效率评价方法。自1978年第一个DEA模型——CCR模型发表以来,有关的理论研究不断深入,应用领域日益广泛。其特点是:每个决策单元(Decision Making Unit,简记DMU)都可以看做是具有投入产出功能的实体,亦即在某一视角下,各DMU具有相同的输入和输出。通过对输入输出数据的综合分析,得出每个DMU综合效率的数量指标,据此将每个DMU定级排序,确定有效的DMU,并指出其他DMU非有效的原因和程度,给主管部门提供管理信息。并且,DEA还能判断各DMU的投入规模是否恰当,并给出各DMU调整投入规模的正确方向和程度。

2.2 全要素产率Malmquist 指数

Sten Malmquist提出了用于消费分析的定量指数,后来被命名为Malmquist 指数。Cave 等将Malmquist 的思想用于分析生产率增长,极大地丰富了生产率增长的测算方法。利用数据包络分析方法可以计算全要素生产率Malmquist 指数,进而测度生产率的改变,并且可以将生产率的改变分解成技术效率变化和技术变化,该指数运用Shephard提出的距离函数(distance functions)来定义。

由数据包络分析的有效性定理可以得到以下认识:

(1)技术效率是生产前沿面和实际产出量之间的距离,表示生产要素间的匹配程度和利用效率。技术效率变化表示一个决策单元的技术效率改进或衰退的程度。如果技术效率变动值> 1,表示从s 期到t 期的技术效率呈现进步趋势;技术效率变动值=1,代表技术效率维持固定不变;当技术效率变动值< 1,表示技术效率呈衰退趋势。

(2)技术变化就是生产前沿面的移动,它反映出两个时期之间效率边界的变动情形,代表不同阶段技术水平的变化。若技术变化值> 1,表示从s 期到t 期的技术变化呈现进步趋势;技术变化值= 1,表示技术维持固定不变;技术变化值< 1,表示技术呈现衰退趋势。

(3)全要生产率Malmquist 指数可以分解为技术效率变化与技术变化两部分。当Malmquist 指数>1 时,表示决策单元从第s 期到t期,全要素生产率呈现进步趋势;当Malmquist 指数= 1 时,表示全要素生产率维持固定不变;当Malmquist 指数< 1 时,表示全要素生产率呈现衰退趋势。

2.3 基于BSC与DEA融合的绩效体系优势

理想的业绩评价体系应是将公司长短期目标,内部评价与外部环境分析,财务与非财务指标相结合的评价体系。平衡计分卡从公司战略与业绩评价相结合的角度出发,认为影响零售企业经营成败的关键因素有客户、内部经营、学习与成长和财务四个方面,因此绩效评价也应以上述四个方面为基础,在公司内部建立类似平衡计分卡的经营绩效评价体系,综合考虑影响经营业绩的各个方面,同时以DEA指标作为客户、内部经营、学习与成长和财务四个方面评价的核心,这有利于对公司经营绩效做出全面评价的同时,更有利于发挥DEA在客户、内部经营、学习与成长和财务四个方面管理的针对性。把两者结合到零售企业效率管理中去,及时有效地分析得出零售企业在四个维度中具体维度存在的薄弱点并及时作出改进,从而零售企业可从二者的综合使用中获得最大的效益。

2.4 基于BSC与DEA融合的绩效评价体系的构建

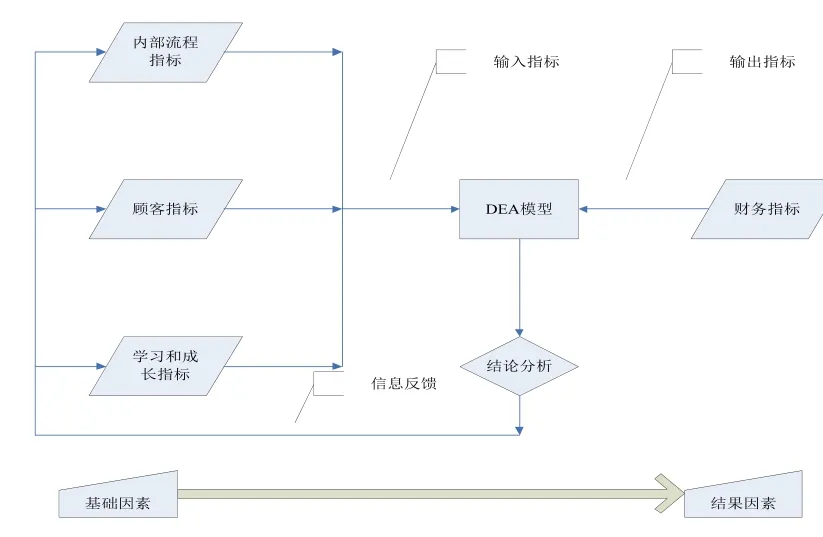

基于平衡计分卡的绩效评估不是单向的,而是由制定、实施、反馈组成的一个连续循环并不断完善的过程。同时它的四个维度组成也环环相扣,从学习成长再到内部业务流程,再到顾客维度,最终体现财务指标实现的过程。绩效评价体系的建立是基于BSC结构框架,并将财务指标作为输出指标;同时利用客户、内部运营以及学习成长三方面指标作为输入指标,通过DEA数据分析,制定发展战略,从而建立零售企业长期的核心竞争能力。

如图2所示,DEA位于评价体系右端,联系着BSC因果关系链条的各个关节点。按照BSC从学习成长到内部经营,再到客户的顺序,通过分析DEA指标将关键财务、非财务指标和DEA紧密联系在一起,建立贯穿零售企业各个层次的因果链条,找到抑制零售企业绩效发展的具体薄弱点存在于哪个维度,针对性地制定零售企业的发展战略,为绩效增长提供服务。从而形成基于DEA与BSC融合的绩效评价体系。

图2 绩效评价体系

3 结语

随着我国改革开放进一步深入,社会主义市场经济体制不断健全和发展,市场竞争加剧,研发和投资成本的迅速增长导致管理能力不能及时跟上,资源必然不能得到合理的配置。因而,我国零售企业的发展不仅要大力推动生产技术的自主创新、大力开发运用金融衍生产品,更为重要的是通过在业务扩张时及时了解自身管理的薄弱点,提高管理能力,及时提升市场竞争力来提高零售企业的综合效率。

由于数据的限制,本研究存在若干需要改进的地方,如未将业务差错率及重大案件发生数等数据计入投入指标考虑;未将各个零售企业的市场占有份额考虑进去;由于各大零售企业数据公开的片面性对各大零售企业的非财务数据的调查和收集还不十分全面等。

[1]胡颖,李文军.商业银行效率研究述评[J].南方金融,2005(6).

[2]吴育华,杜刚.管理科学基础[M].天津:天津大学出版社,2004(9).

[3]李阳.平衡计分卡在我国国有商业银行绩效评价中的应用[J].广西金融研究,2007(11).

[4]保罗.尼文.平衡计分卡[M].北京:中国财政经济出版社,2003(8).

[5]杜官印,蔡运龙,廖荣.中国1997~2007年包含建设用地投入的全要素生产率分析[J].中国土地科学,2010(7).

[6]文玉春,文贵涛.中国银行业曼奎斯特指数研究[J].金融改革,2010(6).

猜你喜欢

决策(2022年7期)2022-08-04

建材发展导向(2021年11期)2021-07-28

小学生学习指导(高年级)(2021年6期)2021-06-19

颂雅风·艺术月刊(2019年11期)2019-03-15

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

市场周刊(2017年1期)2017-02-28

新闻前哨(2016年1期)2016-12-01

中国市场(2016年45期)2016-05-17