股权分置改革的投资者保护效应:基于 “法与金融”理论的实证检验

2012-09-06 05:49:18唐英凯,周静,舒绍敏

四川大学学报(哲学社会科学版) 2012年6期

唐 英 凯,周 静,舒 绍 敏

(1.四川大学工商管理学院,四川 成都 610064;2.西南财经大学国际商学院,四川 成都 611130)

一、文献回顾

股权分置是中国证券市场特定背景下的特殊制度,曾被国内学者冠以不同称谓,如“二元股权结构”①刘力、王汀汀、王震:《中国A股上市公司增发公告的负价格效应及其二元股权结构解释》,《金融研究》2003年第8期。、“股权分割”②吴世农:《我国上市公司股权结构、董事会独立性与公司价值的理论分析》,《学术月刊》2005年第2期。、“证券市场分割”③屠巧平、刘爱菊:《公司控制权转移中的控股股东行为分析与权利制约》,《华东经济管理》2005年第7期。等等,其基本特征是“上市公司存在流通股和非流通股,且非流通股东为控股股东”。关于股权分置的早期研究认为:这一制度造成了非流通股与流通股之间的权利不平等而损害了投资者利益。刘力等发现非流通股大股东利用增发流通股中所含的“流通权”价值进行“圈钱”,由此导致增发的负价格效应并侵害了流通股东利益。陈信元等、阎大颖发现在股权分置背景下,现金股利并不能保护公众投资者的利益,反而由于成为大股东转移资金的工具而损害了公众投资者的利益④陈信元、陈冬华、时旭:《公司治理与现金股利:基于佛山照明的案例研究》,《管理世界》2003年第8期。阎大颖:《中国上市公司控股股东价值取向对股利政策影响的实证研究》,《南开经济研究》2004年第4期。。张祥建和徐晋则发现非流通大股东通过资源侵占、非公平关联交易等“隧道行为”获取隐性收益、侵害中小股东的利益⑤张详建、徐晋:《股权再融资与大股东控制的“隧道效应”——对上市公司股权再融资偏好的再解释》,《管理世界》2005年第11期。。李增泉等认为在并购重组过程中,控制性股东通过掏空上市公司而侵害中小股东利益⑥李增泉、余谦、王晓坤:《掏空、支持与并购重组》,《经济研究》2005年第1期。。

为规范资本市场的发展、提高投资者保护水平,中国证监会于2005年4月29日下发了经国务院批准的《关于上市公司股权分置改革试点有关问题的通知》,股权分置改革 (股改)正式启动,并于2006年底基本完成。随着中国股市逐渐步入全流通时代,关于考察股权分置改革效果的研究陆续展开,大部分研究证实股权分置改革的积极效用:何诚颖和李翔运用事件分析模型对已完成股权分置改革的一批样本公司的市场反应进行实证检验,发现股价的市场反应虽然在股改前后的30个交易内显著,但随着时间逐步推移,股改效应呈现逐步弱化的趋势。①何诚颖、李翔:《股权分置改革、扩容预期及其市场反应的实证研究》,《金融研究》2007年第4期。廖理等采用主成分分析法构建了包括控股股东、董事会、经理层、信息披露四个维度的公司治理指数(CGI),通过实证研究发现股权分置改革能够显著提高上市公司的公司治理水平。②廖理、沈红波、郦金梁:《股权分置改革与上市公司治理的实证研究》,《中国工业经济》2008年第5期。任广乾以个股日超常收益率等指标衡量了股改的短期市场效应,同时运用配对样本T检验方法,分析股改带来的长期公司绩效,发现股权分置改革在总体上对证券市场产生了积极影响,上市公司绩效有着明显改善。③任广乾:《股权分置改革的短期市场效应与长期公司绩效》,《中大管理研究》2009年第3期。张学勇和廖理发现无论是政府控制的还是家族控制的上市公司,股权分置改革都可以有效地提升上市公司的自愿性信息披露水平。④张学勇、廖理:《股权分置改革、自愿性信息披露与公司治理》,《经济研究》2010年第4期。

同时,个别研究结论认为股权分置改革的投资者保护效应还有待观察,例如,赵俊强等研究了非流通股东和流通股东在股权分置改革中的利益分配状况,发现虽然大部分样本公司的两类股东在股改中获得增量收益、实现“双赢”,但股改的增量收益未能在两类股东间均分配。⑤赵俊强、廖士光、李湛:《中国上市公司股权分置改革中的利益分配研究》,《经济研究》2006年第11期。许文彬和刘猛发现对于绝对控股结构的上市公司而言,股权分置改革无法杜绝现金股利的“隧道效应”,其并不是保护中小投资者利益的重要手段。⑥许文彬、刘猛:《我国上市公司股权结构对现金股利政策的影响——基于股权分置改革前后的实证研究》,《中国工业经济》2009年第12期。

可见,关于股权分置改革所具有的投资者保护效应尚需更多经验证据支持。本文根据“法与金融”理论的基本观点,从股权分置改革所具有的改善投资者保护法律制度的特定内涵出发,通过观察上市公司控制权转移事件引起的超额收益,验证了股权分置改革对改善投资者保护水平的积极贡献,并有助于丰富“法与金融”理论在中国证券市场投资者保护研究的相关文献。

二、理论分析

“法与金融” (Law and Finance)理论兴起于20世纪90年代末,核心就是强调法律制度对金融市场和资本市场发展的重要作用,并且认为这种作用通过对投资者的保护得以实现。⑦赵昌文、唐英凯、周静、邹晖:《家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验》,《管理世界》2008年第8期。这一理论的创建者LLSV认为,一国的法律制度对投资者的保护程度是影响该国公司金融发展和公司治理演变的基本要素,法律制度的本质就在于实现对外部投资者权利的保护、防止企业内部人对他们权利的剥夺。⑧R.La Porta,F.Lopez-de-Silanes,A.Schleifer and R.Vishny,“Investor Protection and Corporate Governance,”Journal of Financial Economics,Vol.58,2000,pp.3-27.相关研究成果表明,法律制度对投资者权利保护得越好,公司分配的股利越多、股东获取的控制权私有收益越小、企业的价值越大。⑨M.Faccio,L.H.P.Lang and Leslie Young,“Dividends and Expropriation,”American Economic Review,Vol.91,2001,pp.54 -78.T.Nenova,“The Value of Corporate Voting Rignts and Control:A Cross-courtry Analysis,”Journal of Finaccial Economics,Vol.68,2003,pp.325-351.

根据“法与金融”理论的基本观点,在法律制度提供的投资者水平较高的国家和地区,控股股东由于获取控制权私有收益 (private benefits of control)的违规成本增高,会将努力投入到为全体股东创造价值而获取控制权共享收益 (shared benefits of control)的活动中,⑩A.Dyck,L.Zingales,“Private Benefits of Control:An International Comparison,”Journal of Finance,Vol.75,2004,pp.46l-478.非正常支付、资产侵占、内幕交易等“隧道”行为将会明显减少,⑪John Coffee,“Do Norms Matter?A Cross-country Examination of Private Benefits of Control,”Columbia University Law School,Working Paper,2001.中小股东因此将能够享受到由于法律制度相对完善带来的投资者保护效应。⑫R.La Porta,F.Lopez-de-Silanes,A.Schleifer and R.Vishny,“Investor protection and Corporate Valuation,”The Journal of Finance,Vol.57,2002,pp.1147-1170.“法与金融”理论的基本观点已经被中国学者逐渐证实,冉戎和郝颖吴的研究发现,我国的上市公司当中存在的超额控制权私利具有侵害性质,并对公司产生负面影响,导致公司价值的贬损①冉戎、郝颖:《终极控制、利益一致性与公司价值》,《管理科学学报》2011年第7期。;吴育辉和吴世农通过理论分析证明,完善法律制度能够有效抑制大股东掏空公司,进而保护中小投资者保护水平②吴育辉、吴世农:《股权集中、大股东掏空与管理层自利行为》,《管理科学学报》2011年第8期。。

中国的股权分置改革是通过消除非流通控股股东与流通股股东的利益冲突,而降低非流通控股股东同对流通股股东的利益侵占动机,因此从“法与金融”理论的视角来看,中国的股权分置改革的过程实际上是投资者法律保护环境不断改进的进程,这一进程将在两个层面得到体现:从整体层面来看,投资者保护水平会随着股权分置改革的完成而逐步得以提高,从个体层面来看,已经完成股权分置改革的上市公司的投资者保护水平将相对于未完成股权分置改革的上市公司有所提高。

在中国证券市场的控制权转移事件中,二级市场股价因为受到控制权转移事件公告的影响,形成的累计超额收益率表达了控制权转移事件能够为流通股东创造财富的性质,其数量关系则表达了新股东在获得上市公司控制权之后能够为流通股东创造的价值。既然股权分置改革由于法律制度的改善而提高了公司的投资者保护水平,那么在已经完成了股权分置改革的上市公司中,控股股东将拥有更为符合全体股东利益的公司治理动机,并将施行更能够促进全体股东利益的经营决策,因此,本文认为,股改公司投资者保护水平的提高就能够体现在控制权转移的市场公告反应之上,即从时间维度上看:已完成股权分置改革的上市公司,其控制权转移事件公告所形成的超额收益率及超额换手率将高于未完成股权分置改革的公司。

三、研究方法

(一)超额收益率的计算

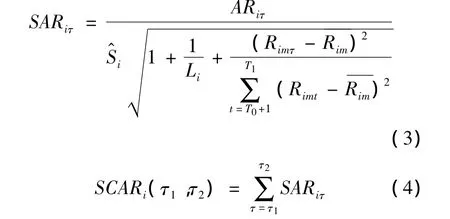

本文采用事件研究法考察上市公司控制权转移的市场反应,并采用市场收益模型 (Market Returns)来计算被考察样本的超额收益率。

事件研究法要求选择适当的估计期和事件期。估计期的选择一般应不受事件本身 (控制权转移公告)影响,在事件发生前有足够长的时间段 [T0,T1],以便用于估计正常情况下的市场收益模型的参数,即。考虑有研究认为控制权转移信息在公告前120至130天就会出现信息泄露的情况 (孙铮和李增全,2003)③孙铮、李增全:《股价反应、企业绩效与控制权转移:来自中国上市公司的经验证据》,《中国会计与财务研究》2003年第5期。,本文把估计期确定为 [-279,-130],共150个交易日,即控制权转移首次公告日前130天至公告日前279天。事件期 [T2,T3]的选择应满足充分发现被考察事件如何影响股票收益的要求,同时又不能由于期间太长而导致“噪音”介入,因此本文选择 [-40,20]共61个交易日作为事件期,即公告日前40天到公告日后20天。因此,事件期内第τ日的平均超额收益率可以表示为:

下面的表述中,本文用τ表示事件期日期,用t表示估计期日期,这样不致混淆:ARiτ=RiτE(εit)=0,Var(εit)=,N 表示样本数。

此时,事件期内的累计超额收益率即为区间内各天的平均超额收益率加总,表示为:

(二)标准化残差调整检验

国内相关研究表明,由于股票收益的波动率会在控制权转移的选定事件期内发生较为显著的变化,由此计算而得t统计值就出现变大或减小的问题,进而影响到研究结果,即:当股票收益的波动率在事件期内发生正向高估时,会导致t统计值变小,而当股票收益率的波动率发生反向低估时,就会导致原假设统计检验的结果出现更频繁的拒绝率。因此,本文借鉴张维和邹高峰通过标准化残差的方法,即分别将AR和CAR调整成SAR和SCAR④张维、邹高峰:《我国上市公司控制权转移的市场反应》,《系统工程》2004年第12期。,以保证方差变化不会影响检验结果。具体计算公式为:

(三)超额换手率均值的计算

对于控制权转移事件而言,市场反应不仅包括价格的波动,也包括成交量的变化,两个指标从不同侧面反映了投资者对同一控制权转移事件的反应程度。价格变化描述了该事件涉及股票超额收益的幅度水平,成交量的变化则可能表达了实现该超额收益的强度。正如通常使用超常收益率来衡量价格波动的“超常”的部分,本文借鉴曾昭灶和余鹏翼采用的超常换手率指标,来捕捉“超常”的交易量反应,这样不但更符合事件研究法的基本原理,也可以消除流通股数量变化可能造成的影响①曾昭灶、余鹏翼:《控制权转移的市场反应——基于私有收益视角》,《财贸研究》2007年第6期。。

在现实证券市场中,个股交易量不仅受到新公司上市交易、老公司停牌退市等股票总量供给变化的影响,而且也会受到股票总量恒定假设条件下的整体市场活跃程度的影响,因此,无论在事件研究的估计期和事件期内,被考察股票的交易量都会由于整体市场的宏观走势等因素发生变动。

由于上述原因,一般股价超常反应的市场收益模型或市场调整模型在这一应用中具有困难,本文采用相对简单的均值调整模型,即把被考察股票i的换手率界定为其在各个交易日的交易量与对应交易日的流通股数量之比,交易量和流通股数量均以“股数”表达。与超额收益率选择的估计期和事件期相同,本文选择区间[-279,-130]为估计期,选择区间 [-40,20]为事件期,因此,被考察股票的正常换手率为估计期的换手率的算术平均值,超常换手率则为事件期的换手率与估计期换手率之差。其中,正常换手率的计算公式为:

那么,超额换手率为:

事件期内第τ日的平均超额换手率为:

该区间内的累计超额换手率则是事件期内某个区间各天的平均超额收益率的加总,表示为:

四、样本、数据及变量

本文以考察2005年开始的股权分置改革的投资者保护绩效为研究目标,因此将研究期间确定为沪深两市证券市场在2005年以及前后各两年为研究期间,即以2003年至2007年间发生的控制权转移事件为样本。在股权分置改革之前以及之后的早期,控制权转移通常以非流通股转让为基础,因此本文将样本的选择标准首先界定为深沪两市上市公司的非流通股转让导致公司第一大股东发生变更,样本公司的非流通股转让行为已经完成,并系按照市场交易规则进行。此外,我们剔除了同时在境外发行H股或B股的样本公司、被特别处理的ST和PT公司、金融类上市公司以及样本中的其他奇异值。

根据上述标准筛选之后,本文得到有效样本167个。为满足事件研究法的要求,本文设定用于考察控制权转移市场公告反应的期间标准。即:(1)存在足够的估计期,即当样本公司在首次公告控制权转移事件时,已上市至少一年;(2)存在清洁的事件期,即样本公司在首次公告控制权转移事件的前40天至后20天内,没有发布年度分红、新股发行以年度报告等可能影响股价波动的相关信息。

经过上述筛选,得到用于考察控制权市场公告反应的研究样本108宗。为了检验股权分置改革的投资者保护效应,本文进一步将总体样本划分为2个子样本:样本1为控制权转移首次公告日发生在该公司股权分置改革公告日之前,共有77宗;样本2为控制权转移事件首次公告日发生在该公司股权分置改革公告日之后,共31宗。这意味,样本2的投资者保护水平将因为该公司已经完成股权分置改革而较样本1有所提高,我们由此假设样本2的投资者保护效应比样本1更显著。

研究样本涉及的控制权转移数据来自北京色诺芬有限公司开发的CCER数据库和上市公司年报,股权分置改革进程来自深沪两市证券交易所公告,证券的日回报率来自深圳市国泰安信息技术有限公司开发的股票交易数据库,分别选择不考虑现金红利 (已剔除了分红、配股的样本)的日个股回报率以及深证综合A股指数和上证综合A股指数。

根据前文的叙述,本文将需要用到的变量指标总结如下:

表1 研究变量的定义及说明

五、实证结果及分析

(一)总体样本描述

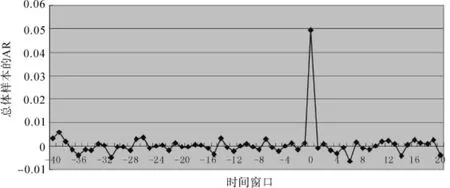

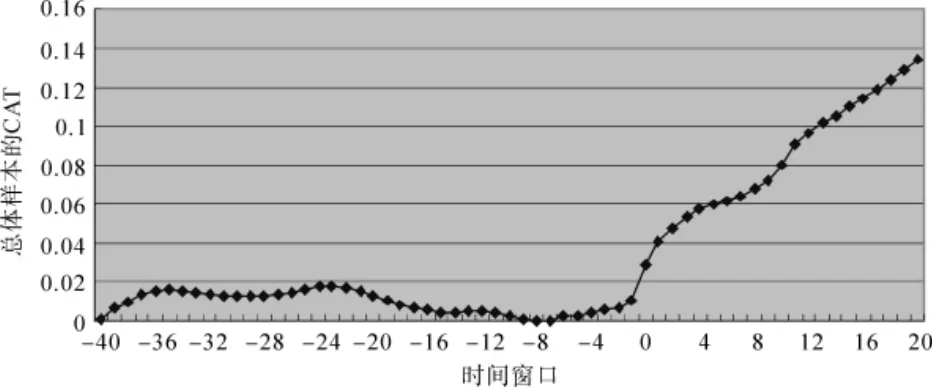

表2列出了事件期时间窗口 [-40,20]内,总体样本公司的平均超额收益率、累计超额收益率以及相应的t检验结果;表3显示的是在该事件期内,总体样本公司的平均超额换手率、累积超额换手率以及相应的t检验结果,图1描绘了事件期内,总体样本公司的平均超额收益率,图2描绘了事件期内,总体样本公司的平均超额换手率的变化情况,图3描绘的是事件期内,总体样本公司的累计超额收益率,图4则描绘了事件期内,总体样本公司的累积超额换手率的变化情况,图5是国外同类研究的结果显示。

表2 总体样本公司的平均超额收益率和累计超额收益率及相应的t检验

期AR P值 CAR P值 期 AR P值 CAR P值-26 -0.00102 0.415 0.00190 0.480 6 -0.00633 0.002 0.03564 0.536-25 0.00009 0.532 0.00199 0.409 7 0.00151 0.661 0.03715 0.504-24 0.00039 0.777 0.00238 0.397 8 -0.00096 0.833 0.03497 0.571-23 -0.00184 0.202 0.00054 0.275 9 -0.00171 0.659 0.03325 0.615-22 0.00119 0.969 0.00173 0.277 10 0.00016 0.566 0.03424 0.632-21 -0.00032 0.977 0.00141 0.290 11 0.00191 0.755 0.03664 0.609-20 -0.00041 0.874 0.00100 0.282 12 0.00222 0.122 0.03885 0.492-19 0.00085 0.221 0.00185 0.205 13 0.00110 0.220 0.03996 0.405-18 0.00053 0.615 0.00238 0.186 14 -0.00422 0.104 0.03574 0.502-17 -0.00098 0.963 0.00140 0.179 15 0.00071 0.698 0.03645 0.476-16 -0.00342 0.128 -0.00202 0.116 16 0.00271 0.589 0.03916 0.430-15 0.00329 0.183 0.00126 0.209 17 0.00135 0.801 0.04052 0.419-13 -0.00069 0.965 0.00057 0.216 18 0.00114 0.752 0.04166 0.396-12 -0.00211 0.552 -0.00153 0.196 19 0.00259 0.389 0.04409 0.354-11 -0.00006 0.938 -0.00160 0.198 20 -0.003830.096 0.04240 0.415-10 0.00097 0.725 -0.00063 0.185

表3 总体样本公司的平均超额换手率和累计超额换手率及相应的t检验

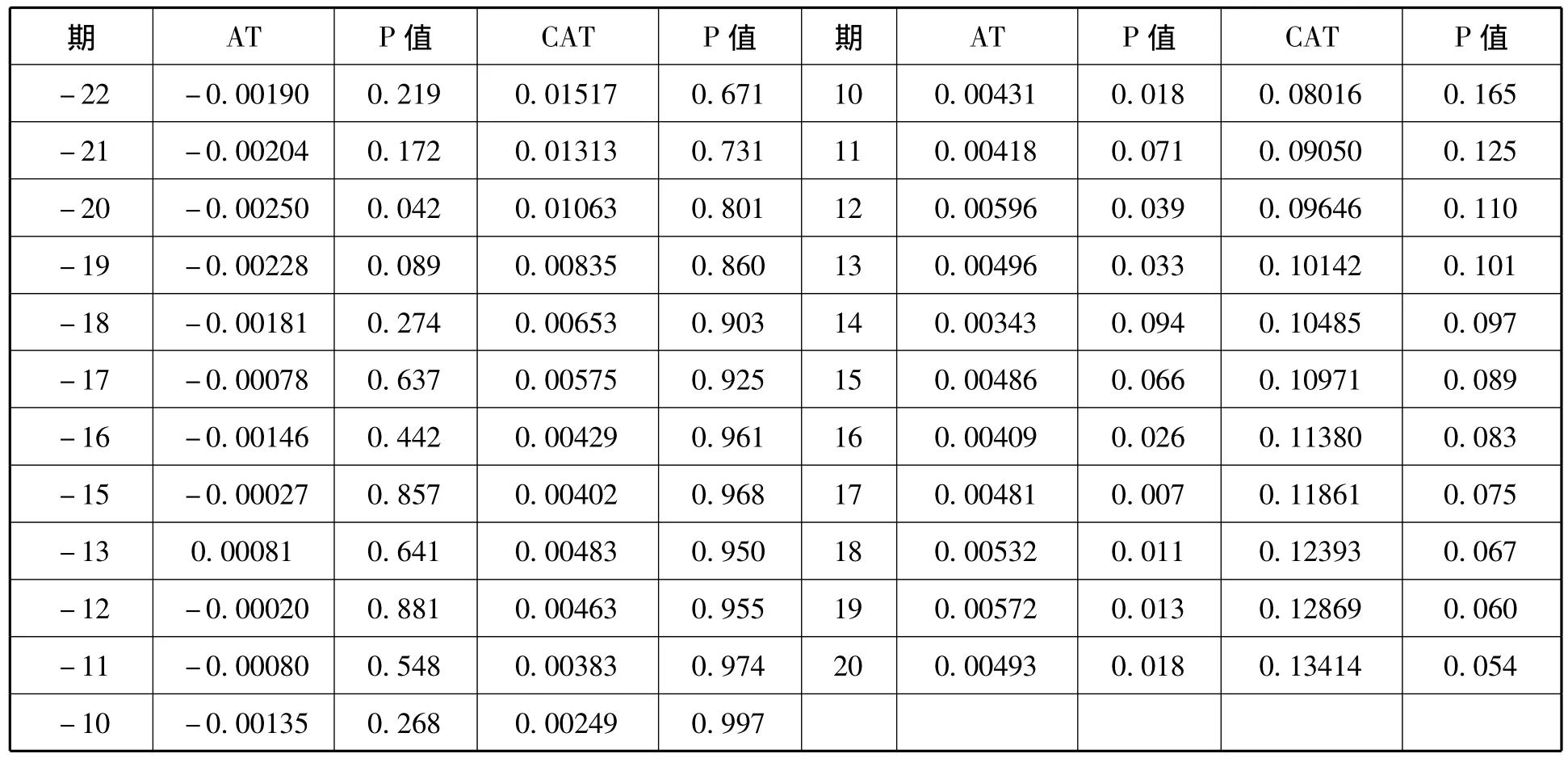

期AT P值 CAT P值 期 AT P值 CAT P值-22 -0.00190 0.219 0.01517 0.671 10 0.00431 0.018 0.08016 0.165-21 -0.00204 0.172 0.01313 0.731 11 0.00418 0.071 0.09050 0.125-20 -0.00250 0.042 0.01063 0.801 12 0.00596 0.039 0.09646 0.110-19 -0.00228 0.089 0.00835 0.860 13 0.00496 0.033 0.10142 0.101-18 -0.00181 0.274 0.00653 0.903 14 0.00343 0.094 0.10485 0.097-17 -0.00078 0.637 0.00575 0.925 15 0.00486 0.066 0.10971 0.089-16 -0.00146 0.442 0.00429 0.961 16 0.00409 0.026 0.11380 0.083-15 -0.00027 0.857 0.00402 0.968 17 0.00481 0.007 0.11861 0.075-13 0.00081 0.641 0.00483 0.950 18 0.00532 0.011 0.12393 0.067-12 -0.00020 0.881 0.00463 0.955 19 0.00572 0.013 0.12869 0.060-11 -0.00080 0.548 0.00383 0.974 20 0.00493 0.018 0.13414 0.054-10 -0.00135 0.268 0.00249 0.997

图1 总体样本公司公告前后平均超额收益率的变化

图2 总体样本公司公告前后平均超额换手率的变化

图3 总体样本公司公告前后累计超额收益率的变化

图4 总体样本公司公告前后累积超额换手率的变化

图5 国外同类研究结果显示的累计超额收益率

根据表2和表2显示的t检验结果,可以看到经过残差标准化处理后的累计超额收益率SAR的t值及其显著性概率与平均超额收益率AR的t值及其显著性概率在变动趋势上具有相同的特征。其中,累计超收收益率SAR的t值小一些,而显著性概率则大一些,表明在事件期内,考察样本的股票波动率确实变大了,因而经过残差标准化处理后更能反映真是的市场状况,即采用这一方法不会使该事件影响样本公司股票超额收益出现高估的现象。对总体样本各个指标的实证结果进行分析,可得到如下两个主要结论:

(1)事件期内,流通市场对非流通股股权转让引起的控制权转移事件公告的反应积极,上市公司的股价显著的正的超额收益,但实现的累计超额收益率明显小于发生在国外同类研究结果揭示的同一指标。此外,总体样本公司的平均超额收益率主要反应在公告日当天,为4.92%的超额收益率 (1%统计显著);超额收益也是在公告当天最大,此后逐步降低,且在统计上也不再显著。总体来讲,投资者对控制权转移事件形成良好市场预期,表明控制权转移事件能够为流通股股东创造价值。本文将这一结果与Ronald Q.and Hemmo S.K.①Q.Ronald,S.K.Hemmo以1998年发生的并购金额超过亿美元全球交易为样本,研究了并购公司、目标公司的公司并购公告的市场反应。本文的研究对象是发生控制权转移事件的上市公司,因此研究成果应该与Q.Ronald,S.K.Hemmo研究成果中的TARGETS进行比较。的同类文献的研究结果相比较,发现我国2003年至2007年发生的控制权转移事件的市场反应远不及国外在1998年的同类事件活跃,这说明中国证券市场的有些因素(例如法律制度提供的投资者保护水平)导致同样的事件为投资者创造的价值存在较大差异。

(2)存在针对上市公司控制权转移事件的信息提前泄露和内幕交易等现象。从图3的结果描述看出,从事件期 [-40,20]开始之后的9天内,存在连续的正的累计超额收益率 (不显著);从公告前第6天到公告当天,累计超额收益率呈持续上升趋势,并在公告当天达到最大值,为4.76%,这一结果在10%水平下统计显著,此后累计超额收益率略有下降,但都维持在3.33%水平以上。收益率在控制权转移事件公告日之前累计为正,表明市场存在明显的信息泄露,并有可能存在内幕交易,当控制权转移事件公告后,内幕信息得到证实,信息的定价过程结束,股价也就失去了进一步上涨的推动力,累计超额收益率随之开始出现下滑趋势。图4的研究结果显示,超额换手率在公告前4天开始连续为正,持续到公告后20天 (尽管有些交易日的超额换手率统计上不显著),并在公告当天达到最大值1.90%。从趋势上看,累积超额换手率从公告前40天开始一直呈上升趋势 (统计上并不显著),到公告前1天开始出现较大交易量,之后便持续扩大。从公告后第14天至20天为止,累积超额换手率均为正数 (统计上显著)。可见总体样本交易量也存在提前放大的现象支持了存在信息泄露和内幕交易的结论,同时表明对内幕交易的治理将是提高中国证券市场投资者保护水平的主要工作之一②2010年11月18日,国务院办公厅转发了《关于依法打击和防控资本市场内幕交易的意见》至证监会、公安部、监察部、国资委、预防腐败局,要求多部委联合依法打击和防控资本市场内幕交易。。

(二)股权分置改革对控制权市场公告效应的影响

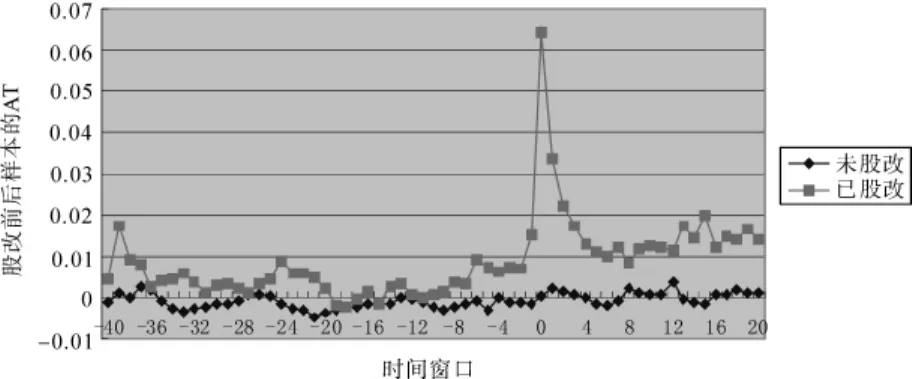

为通过检验控制权转移市场公告反应所表达的股权分置改革的投资者保护效应,本文分别对未股改样本公司 (样本1)和已股改样本公司(样本2)进行了详细的实证分析,结果如图6至图9所示。

图6 未股改和已股改上市公司公告前后平均超额收益率的变化

图7 未股改和已股改上市公司公告前后平均超额换手率的变化

图8 未股改和已股改上市公司公告前后累计超额收益率的变化

图9 未股改和已股改上市公司公告前后累积超额换手率的变化

实证结果表明,股权分置改革对控制权转移事件引起的市场反应产生了极为重要的影响,未股改样本和已股改样本的各个指标 (AR、AT、CAR和CAT)都呈现出明显不同的变化趋势。从平均超额收益率和平均超额换手率的变化情况看,股权分置改革对控制权转移市场反应的影响积极并且显著:对未股改样本公司没有明显的变化,而已股改样本公司分别在事件公告当天和公告前1天出现了明显的放大现象,平均超额收益率和平均超额换手率均在控制权转移公告当天达到最大,分别为15.34%和6.46%,且在5%的水平下显著。

从累计超额收益率和累积超额换手率的变化情况看,股权分置改革对控制权转移市场反应的积极影响更加明显。图9结果显示,在进入事件期[-40,20]之后,未股改样本公司的累计超额收益率呈现明显的逐渐下降趋势,在公告前1天转向平稳,并在公告当天略有上升,但直至事件期结束,累计超额收益率一直为负值,即[-40,20]的CAR为-0.73%(统计不显著);另一方面,已股改样本公司的累计超额收益率在进入事件期后一直为正数,从公告前12天开始呈现较为明显的上升趋势,在公告当天陡然急升至17.88%,并在公告后2天达到最大值(18.08%),此后累计超额收益率一直保持在较高水平 (15%以上),事件期结束时,已股改样本公司的累计超额收益率为17.20%(5%统计显著),与国外的研究结果 (TARGETS)相当接近 (17.40%)。同样,两组样本累积超额换手率与累计超额收益率的变化情况基本相同,即股权分置改革对控制权转移市场公告反应具有积极意义。

本文关于控制权转移公告市场反应的实证结果支持了股权分置改革具有投资者保护效应的假设。在股权分置制度条件下,由于非流通股股东的股份无法以二级市场价格出售,其利益遂与公司股票的市场价值脱离,而股票市场价值正是流通股股东的利益所在,因此导致非流通股股东与流通股股东的利益诉求无法达成一致,掌握公司控制权的非流通股股东于是在公司经营决策和生产运营方面往往会从自身的利益出发,忽视甚至侵占流通股股东利益,产生所谓“隧道效应”。控制权转移意味着主导利益决策取向的控股股东发生变更,在股权分置制度条件下,流通股股东无法预期新的决策能够为公司创造多少共有收益,甚至会认为上市公司不过是更换了一个攫取者而已,因此,他们对进行控制权转移的上市公司的悲观的市场预期形成了股价的消极反应,在本研究中,致使未股改样本公司在事件期[-40,20]内的累计超额收益率为负数。股权分置改革将公司股票市场价格回归为流通股股东与非流通股股东共同的利益诉求,控制权转移被投资者会认为是新控股股东为提高上市公司的整体绩效、谋求所有股东的财富最大化而采取的必要措施,因此,中小投资者对控制权转移事件的良好市场预期能够引起股价的积极反应,并进而使得事件期 [-40,20]内已股改样本公司的股价产生正的累计超额收益率,正表明股改后的控制权市场为全体股东创造了财富。另外,已股改样本公司累计超额收益率数据与国外在1998年的研究结果比较接近,这说明中国证券市场21世纪早期开展的股权分置改革确实在逐步推动投资者保护水平逐渐向西方资本市场靠近,即股权分置改革的具有积极的投资者保护效应。

六、结 论

本文以沪深两市在股权分置改革前后共5年间发生的控制权转移事件为样本,应用事件研究法考察了股权分置改革对控制权转移市场公告反应的相关影响。研究结果发现:

整体来看,无论股权分置改革前还是之后,沪深两地市场的控制权转移事件均具有正的超额收益,表明在我国证券市场上,控制权市场转移事件能够为流通股股东创造价值。相对而言,已经完成股权分置改革的上市公司在发生控制权转移时,其公告事件引起的市场反应较未完成股权分置改革的公司更为积极,即股权分置改革为流通股股东创造了更多的价值,表明股权分置改革通过缓和非流通控股股东与流通中小股东的利益冲突,使控制权转移市场成为控股股东改善公司生产经营、提高公司价值等有效机制。因此,作为中国证券市场法律制度逐步改善的重大事件,股权分置改革确实起到了提高投资者保护水平、完善公司治理机制的积极作用。本文以“法与金融”理论解释了中国股权分置改革的投资者保护内涵,并从控制权转移市场公告反应的角度,为验证股权分置改革的投资者保护效应提供了新的证据。

然而,本文同时发现,考察期内,无论股权分置改革之前还是之后,沪深两地市场的控制权转移公告前均存在信息泄露现象,表明在我国证券市场上,部分投资者能够在控制权转移信息公告前买入股票而获得更多的超额收益。因此,股权分置改革之后,尚需通过打击内幕交易、完善信息披露等立法和执法行为不断强化法律对投资保护的积极作用。

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

汽车观察(2018年10期)2018-11-06 07:05:06

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

中山大学法律评论(2018年1期)2018-03-30 01:20:32

股市动态分析(2015年16期)2015-09-10 07:22:44

股市动态分析(2015年1期)2015-09-10 03:28:11

股市动态分析(2014年26期)2014-07-11 20:13:16