中国原油进口对国际油价波动的影响及其战略转型研究

2012-09-06 05:49:18罗明志

四川大学学报(哲学社会科学版) 2012年6期

蒋 瑛,罗明志

(四川大学经济学院,四川 成都 610064)

受世界经济大环境影响,近年来国际原油价格出现了巨幅的波动,这直接导致了我国成品油价格调整日趋频繁,而国际原油价格波动已成为影响我国经济社会发展的重要因素。在众多学者关注国际原油价格对我国经济产生各种影响的同时,我们也应从另一角度思考,中国经济规模和实力的不断扩张与提升是否也会对国际油价产生影响,中国因素在国际油价波动中又占据怎样的地位,这对我国制定合理的石油战略具有重要的理论和现实意义。

一、相关文献回顾

国内外学者从不同的角度对国际油价中的中国因素进行了广泛的探讨。刘惠杰认为中国总是被动地接受国际市场上的石油价格,而全球原油供需总体平衡,因此石油价格的变动应从供求机制之外寻找答案。①刘惠杰:《国际市场石油价格运行机制与我国的政策选择》,《上海财经大学学报》2005年第6期。穆小艺和叶海春通过计量分析认为中国石油净进口与国际油价之间不存在统计意义上的因果关系。②Xiaoyi Mu and Haichun Ye,“Understanding Oil Prices:How Important is the China Factor?” Energy Journal,Vol.32,No.4,2011.陈明敏通过计量检验,认为中国石油进口对国际油价没有影响,只是被动接受价格变动,缺乏石油定价权。③陈明敏:《我国缺乏国际石油定价权的实证分析及应对策略》,《价格月刊》2010年第5期。

基里安分别对石油供给、石油总需求、石油储备对石油价格的影响做了研究,并认为近年来石油价格的波动主要受到石油需求的影响。他认为需求对石油价格的影响与供给对石油价格的影响有显著的区别,石油需求的变动会在更大程度上体现实体经济活动的变化,进而影响石油价格。④Lutz Killian,“Not All Oil Price Shocks Are Alike:Disentangling Demand and Supply Shocks in the Crude Oil Market,”American Economic Review,Vol.99,No.3,2009,pp.1053 -1069.汉密尔顿回顾了石油价格的主要理论,包括现金套利理论、期货市场理论和霍特林稀缺租金理论,他的结论是,由于需求的不断增加,稀缺租金理论已经开始成为解释石油价格的主要理论基础,而来自中国、中东和其他新兴经济体的经济增长是石油需求增长的强劲动力。即石油价格的波动,尤其是石油价格的上涨是由于强劲的需求增长以及生产的停滞不前共同决定的。①James Hamilton,“Understanding Crude Oil Prices,”The Energy Journal,Vol.30,No.2,2009,pp.179 - 206.James Hamilton,“Causes and Consequences of the Oil Shock of 2007 - 08,”Brookings Papers on Economic Activity,Spring 2009,pp.215-261.史密斯分析了全球石油需求和供给的变化,认为石油价格的上涨可以解释为来自中国和其他发展中国家的需求增长。②James Smith,“World Oil:Market or Mayhem?”Journal of Economic Perspectives,Vol.23,No.3,2009,pp.145 -164.

在文献中,刘惠杰、穆小艺和叶海春、陈明敏认为中国石油净进口与国际油价之间没有联系。而基里安、汉密尔顿和史密斯都认为,来自中国的石油需求变化是国际石油价格波动的重要影响因素。国际能源机构 (IEA)持有与史密斯类似的观点,该机构认为,中国庞大的人口基数以及惊人的经济增长速度必然导致石油消费的激增,进而成为世界石油市场的重要影响因素。③国际能源机构 (IEA):《中国能源分析》,http:∥www.eia.gov/countries/cab.cfm?fips=CH

二、我国石油的供需发展趋势

据国际能源机构的统计数据显示,1980年我国石油产量为211.4万桶/天,石油消费为176.5万桶/天,在1993年以前我国都是石油的净出口国。但1993年以后,我国成为石油的净进口国,且净进口规模不断扩大。截至2011年,我国石油产量为427.0万桶/天,石油消费为892.4万桶/天,石油产量是1980年的2倍,而石油消费已是1980年的5倍 (如图1所示)。④数据来源:国际能源机构 (IEA),国际能源统计数据,http:∥www.eia.gov/countries/data.cfm

图1 1980—2011年我国石油生产和消费趋势图 (千桶/天)

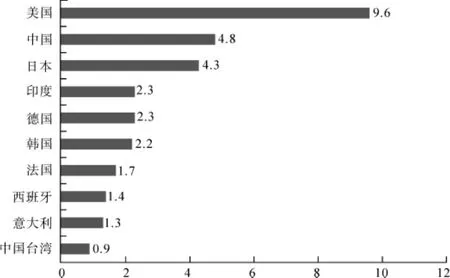

石油产量远不及石油消费的增长,而这一缺口只能通过石油进口来弥补。2011年我国石油净进口465.4万桶/天,石油依存度超过52%,是全球第二大石油进口国 (如图2所示)。据国际能源机构预计,到2035年中国的石油依存度将达到72%。⑤数据来源:国际能源机构 (IEA),中国能源分析,http:∥www.eia.gov/countries/cab.cfm?fips=CH如果说2005年中国还因为石油的进口量仅为美国的23%、日本的56%而不具备影响世界原油格局的实力,⑥刘惠杰:《国际市场石油价格运行机制与我国的政策选择》,《上海财经大学学报》2005年第6期。那么中国现有的石油净进口规模已经成为影响国际原油市场举足轻重的力量。

图2 2010年全球石油净进口量排名前十的国家或地区(百万桶/天)

三、中国原油进口影响国际油价的理论分析

(一)国际原油定价机制的历史演变

20世纪以来,石油在经济、政治、军事中的地位越来越重要,其定价机制也随着世界经济、国际政治关系的发展产生了根本的变化。归纳起来,国际原油定价机制经历了从跨国公司垄断定价,到石油输出国组织 (OPEC)合谋定价,再到原油期货市场定价三个阶段的变化。

在20世纪六七十年代以前,西方跨国石油公司依靠经济和政治上的强势地位以及技术优势控制着世界主要石油资源,七大石油公司 (Exxon,Chevron,Mobile,Gulf,Texaco,Royal Shell,BP)垄断了世界绝大部分石油的生产、加工、贸易,进而直接决定着国际原油价格,这种垄断地位一直延续到1973年第一次石油危机才被打破。

为了保护产油国利益,1960年石油输出国组织 (OPEC)成立,并通过国有化进程逐步夺取了跨国公司的国际原油定价权,并在1973年第一次石油危机中充分体现了对原油价格的控制,通过大幅提升原油价格来支持战争。石油危机后,西方石油需求量降低,非石油输出国组织的国家产量稳步提升,原油价格开始回落,到20世纪80年代,石油输出国组织的石油市场占有率下降,国际石油市场日益多元化,石油输出国组织不再拥有对国际原油价格的定价权。

20世纪80年代石油期货市场兴起,国际原油价格的定价权已经由石油输出国组织转向像纽约商品交易所这样的原油期货市场。尤其是石油衍生产品市场不断发展,石油的“金融属性”①林伯强、黄光晓:《能源金融》,北京:清华大学出版社,2011年,第79页。不断提高,使得国际石油市场与国际金融市场关系日益紧密。国际金融投机资本不断介入国际石油期货市场,使得石油价格的短期走势可以在一定程度上摆脱正常的石油市场供求关系的束缚,而呈现出自身价格波动规律。

(二)基于交易者异质性预期的原油期货市场价格决定

虽然跨国石油公司、OPEC依然对国际原油价格有很大影响力,但当原油期货市场被赋予“金融属性”而成为金融工具时,期货市场中各个参与资金对未来原油价格走势的预期才是决定国际油价的根本因素。但市场交易者对未来原油价格走势的预期具有异质性,根据行为金融理论和交易者形成预期的方式,通常把市场交易者分为两类:“基本面分析者”和“技术 (图表)分析者”。对原油期货市场而言,基本面分析是指基于经济理论,通过分析石油消费、经济增长、石油生产、地缘政治等宏观数据预测未来油价走势的方法,是那些认为油价依赖于供求关系的参与者形成油价预期的方法。与此相反,技术 (图表)分析是基于油价历史数据本身形成未来油价走势的预期,技术 (图表)分析者认为所有潜在的与油价有关的供求信息已经包含在油价的历史数据中。区分原油期货市场上基本面分析者和技术分析者就能够较好的解释一些存在于油价变动之中的摆脱正常的石油市场供求关系束缚的现象。

(三)中国原油进口对交易者异质性预期的影响

既然国际原油价格是由国际原油期货市场参与者对未来油价的预期决定的,那么中国原油进口对国际油价影响的传导机制就已十分清晰,即中国原油进口通过影响市场交易者 (基本面分析者)的预期,进而影响国际油价。进行基本面分析的市场交易者会认为,中国对石油需求的快速增长,可能会通过中国的石油净进口规模的不断扩大传递到世界石油市场,提升国际石油需求,最终导致未来国际油价上升。在这样的预期下,市场交易者会做多石油期货,最终导致石油期货价格上涨。

在上述理论框架下可以进行实证分析,如果能够验证中国原油进口增加导致了国际油价的上涨,那么就可以认为在这一理论框架下,中国石油净进口与国际油价之间有密切联系。

但要保证上述理论框架的逻辑严密,还需要特别考虑两个可能的重要变量。一是石油供给,在基本面分析者预期形成过程中,中国石油净进口导致油价上涨的前提是石油供给不变,因此石油供给总量是重要的控制变量;二是国际原油的历史价格,基本面分析者是原油期货市场的一部分参与者,其数量比例难以统计,故而在实证分析时必须同时考虑技术 (图表)分析者的预期形成过程。只有在技术 (图表)分析者做多或做空的操作概率没有发生变化时,才能认为是中国石油净进口影响了基本面分析者进而影响了国际油价。由于国际原油历史价格影响了技术(图表)分析者的预期形成过程,因此国际原油的历史价格也是重要的控制变量。

四、实证方法与变量选取

(一)研究方法

针对中国石油净进口是否影响国际油价这一问题,由于存在多个变量以及多个滞后期的影响,需要建立联立方程模型,在联立方程中,把国际油价看作内生变量,将中国石油净进口和全球石油产量看作前定变量。但是,这种设定是主观的,如果中国石油净进口与国际油价确实具有相关性,但不能够确定中国石油净进口是外生变量,它们就不应该事先被划分为内生变量和外生变量,而应该平等对待。

向量自回归模型 (Vector Autoregressive Model,简称VAR模型),就是针对变量无法确定为外生变量的一种新的多方程模型的分析方法。对中国石油净进口是否影响国际油价这一经济问题的分析中,向量自回归模型对时间序列数据有较强的空间关系分析能力,即该模型不仅能够分析变量间相关性,可以用于分析和预测相互联系的中国石油净进口、全球石油产量、国际油价等时间序列系统,通过脉冲响应函数和方差分解分析随机干扰项对国际油价的动态冲击,解释中国石油净进口冲击对国际油价的影响。①杜江:《计量经济学及其应用》,北京:机械工业出版社,2010年,第172页。

(二)变量设定与样本数据选择

根据前文的理论分析,本文选择国际原油价格 (LNPRICE)、中国原油净进口 (LNCN)以及世界原油产量 (LNOILP)作为VAR模型中的变量。受限于数据的可得性,本文的样本数据为2005年8月至2011年11月的时间序列数据。

1.国际原油价格

本文选取美国纽约商品交易所轻质低硫原油期货价格 (NYMEX Futures Prices)代表国际原油价格这一变量,其原因主要在于,一是NYMEX推出的轻质低硫原油期货合约是目前流动性最大的原油交易平台,也是是目前世界上成交量最大的商品期货品种之一,其流动性良好和价格透明,促使该合约价格成为全球原油定价的基准价格;二是借鉴穆小艺和叶海春的数据处理方法,②Mu and Ye,“Understanding Oil Prices.”通过剔除油价中的通货膨胀因素,以获取真实的国际原油价格,考虑到采用美国的CPI来代表通胀水平,因此在美国纽约商品交易所轻质低硫原油期货价格基础上进行剔除通胀的计算更为合理。

从美国能源信息署 (EIA)获取每月美国纽约商品交易所轻质低硫原油期货价格,③数据来源:美国能源信息署 (EIA),http:∥www.eia.gov/dnav/pet/pet_pri_fut_s1_d.htm从美国劳工统计局 (U.S.Bureau of Labor Statistics)获取美国每月CPI数据,④数据来源:美国劳工统计局 (U.S.Bureau of Labor Statistics),http:∥www.bls.gov/data/#prices以美国2005年8月的CPI为基期对名义原油价格数据进行平减计算,得到的实际原油价格数据再取自然对数,最终得到时间序列数据LNPRICE以代表2005年8月至2011年11月的国际原油价格。

2.中国原油净进口

从中国海关总署每月的进口和出口重点商品量值中,可以统计中国原油净进口数据,⑤数据来源:中国海关总署,http:∥www.customs.gov.cn/publish/portal0/tab44604/module109000/page26.htm而海关总署的数据仅能追溯到2005年8月,故成为本文样本数据选取的起始点。此外,有关中国原油统计各项数据中实现了每月统计的,也只有中国原油进出口数据。

由于大庆原油属于轻质原油,本文采用大庆原油换算系数 (约为7.31)⑥冯连勇、陈大恩:《国际石油经济学》,北京:石油工业出版社,2009年,第35页。将中国海关总署获得的原油净进口数据单位进行换算,将每月净进口单位“万吨”换算为国际常用的以“千桶/天”为统计单位的计算数据,再对该数据取自然对数,最终得到时间序列数据LNCN以代表2005年8月至2011年11月的中国原油净进口。

3.世界原油产量

自20世纪五六年代美国石油地质学家Hubbert提出石油峰值 (Peak Oil)理论以来,⑦M.K.Hubbert,“Energy Resources:A Report to the Committee on Natural Resources - National Research Council,”Washington D.C.:National Academy of Sciences,1962.学者们对这一理论进行了激烈的争论,而争论双方的共识在于:一是石油资源是有限的,总有枯竭的时候;二是石油峰值会来临,分歧只是在时间上。⑧冯连勇、陈大恩:《国际石油经济学》,北京:石油工业出版社,2009年,第80页。而穆小艺和叶海春在对中国的石油净进口与国际油价的计量分析中,就已经将世界石油产量作为主要的控制变量。

鉴于石油商品的不可再生性,世界原油产量对国际原油价格的影响是巨大的,本文采用世界原油产量作为VAR模型中的控制变量,以确保在产量不变的条件下研究中国原油净进口对国际原油价格的影响,其数据来源于国际能源机构(EIA),包含世界每月轻质原油、液化天然气和其他液态原油的产量。⑨数据来源:美国能源信息署 (EIA),http:∥www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm?tid=50&pid=53&aid=1再对该数据取自然对数,最终得到时间序列数据LNOILP以代表2005年8月至2011年11月的世界原油产量。

五、实证分析

(一)平稳性检验

各个变量满足序列平稳性条件,是构建向量自回归模型的前提。因此,首先应对国际原油价格 (LNPRICE)、中国原油净进口 (LNCN)以及世界原油产量 (LNOILP)等时间序列进行平稳性检验,其结果如表1所示。

表1 平稳性检验结果

从表1的平稳性检验结果可以得到,国际原油价格 (LNPRICE)、中国原油净进口 (LNCN)在1%的显著水平下是平稳的,而世界原油产量(LNOILP)在10%的显著水平下是平稳的。因此,上述三个变量的时间序列基本符合构建向量自回归模型的条件,可以直接建模。

(二)VAR模型估计

1.VAR模型构建

为了分析中国原油净进口 (LNCN)与国际原油价格 (LNPRICE)之间的相互关系,我们建立向量自回归模型如下:

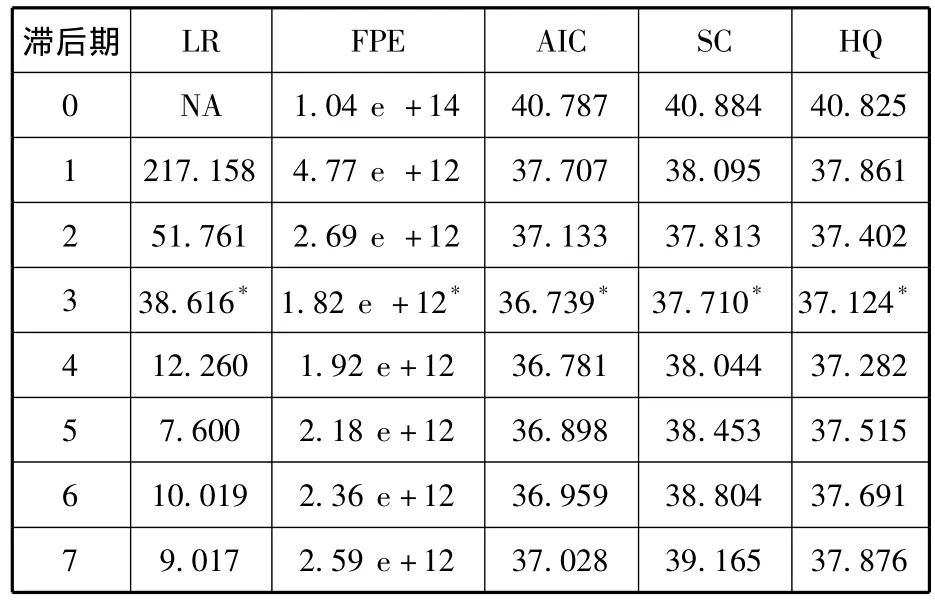

在 (1)式中,Yt=(LNPRICEt,LNCNt,LNOILPt)’,μt为一组随机干扰向量。n为滞后期数,为确定n的具体数值,本文综合考虑了多种定阶方法,多项评价指标都以滞后期n取3为最佳,如表2所示。

表2 滞后期定阶结果

2.模型估计

通过Eviews5.0软件计算得到的标准型VAR估计结果为:

整个模型的拟合优度为0.909,表明拟合程度较高。从本文研究的角度来看,(2)式将是本文需要重点分析的VAR估计结果,后文将主要从脉冲响应函数与方差分解的角度进行分析。

3.模型稳定性检验

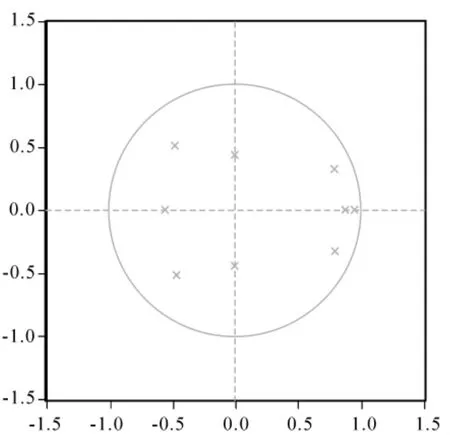

在VAR模型估计后,还需要检验模型的稳定性。通过计算VAR模型的AR特征多项式,发现特征多项式的根的倒数全部位于单位圆内(如图3所示),表明所建立的VAR模型是稳定的。如果对模型中某一变量生成一个冲击,虽然不可避免的会造成其他变量的变化,但随着时间的推移,冲击产生的影响会逐渐消失。因此,整体而言三个变量所构成的系统是稳定的。

图3 VAR模型的AR特征多项式逆根图

(三)脉冲响应分析

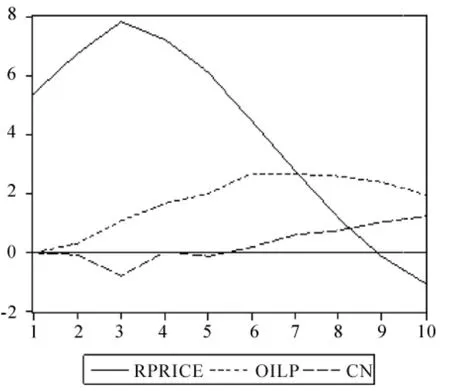

根据所建立的VAR模型,可以得到各种脉冲响应函数图,如图4所示。

图4 各变量对国际原油价格的脉冲响应图

图4为各个变量对国际油价的脉冲响应图,其中国际原油价格对自身的响应路径开始为正,并在第3期达到最高后,开始逐期下降,并在第9期后响应路径由正变负。这说明技术 (图表)分析者的预期对原油价格有重要影响。原油当期价格上涨会引起未来近期价格的上涨,但对远期价格的冲击较小,甚至导致远期价格下跌,响应路径较为复杂。

在世界原油产量对国际原油价格的响应函数时间路径中,响应路径一直为正,且较为平坦,从第1期开始逐期上升,直至第6期达到最高,而后缓慢下降。这说明世界原油产量的不断增加可能会引发基本面分析者对石油枯竭的预期,进而导致国际原油价格的上涨。

在中国原油净进口对国际原油价格的响应函数时间路径中,在第6期以前脉冲响应时正时负,且数值较小均在0轴附近波动,第6期以后脉冲响应为正,且响应随时间的推移稳定增加,说明其在短期内对国际原油价格的影响不大,但长期会导致国际原油价格的上涨,而且这种影响随着时间推移在稳步提升。

(四)方差分解分析

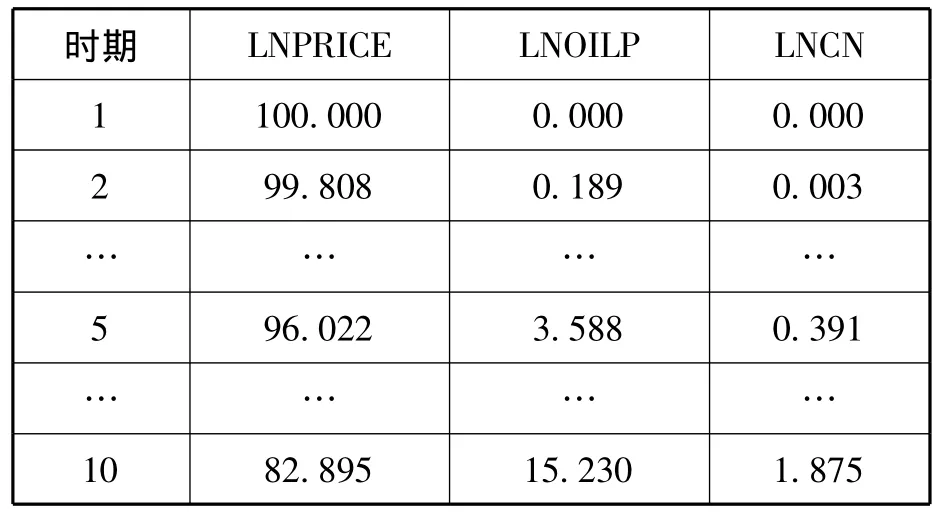

为了确定中国原油净进口对国际原油价格的影响作用大小,可以进行方差分解分析。基于VAR模型,可以得到方差分解结果,如表3所示。表3中给出了国际原油价格的方差分解结果,表中的数字为百分比贡献率。

表3 国际原油价格的方差分解结果

从表3中可以得到,当期国际原油价格对后面时期国际原油价格的贡献虽然在不断下降,但贡献作用也超过了80%,这表明技术 (图表)分析者在国际原油期货市场的比重极大,对国际油价波动的影响是决定性的。而世界原油产量以及中国原油净进口对后面时期国际原油价格的贡献越来越大。在滞后10期后,世界原油产量的贡献作用超过15%,中国原油净进口的贡献接近2%,这表明从长期来看基本面分析者的预期对国际油价的影响程度在上升。虽然中国原油净进口的贡献程度依然很小,但是它对基本面分析者长期预期的影响随时间推移而不断增加,进而对油价波动的贡献不断增加。随着中国原油净进口的不断增长和石油依存度的不断提高,未来中国原油净进口对基本面分析者预期的影响程度可能会有更大的提升。

(五)Granger因果关系检验

在Granger因果关系检验中,滞后期的选择对检验结论有明显的影响,因为前述VAR模型的最佳滞后期为3,故而选择滞后3期进行Granger因果关系检验。从表4中可以看到,中国原油净进口不是国际原油价格的Granger原因的概率为0.03,拒绝零假设,接受备择假设,认为中国原油净进口是国际原油价格的Granger原因;另一方面国际原油价格不是中国原油净进口的Granger原因的概率为0.188,不能拒绝零假设。因此,变量中国原油净进口与国际原油价格之间存在的是单向的因果关系,即中国原油净进口在统计上将影响国际原油价格,而国际原油价格在统计上并不会影响中国的原油净进口,这是符合理论预期的。

表4 Granger因果关系检验结果

五、实证结论与中国石油战略转型

VAR模型的实证分析结果表明,中国原油净进口是国际油价的Granger原因,结合脉冲响应和方差分解的实证结果可以看到,中国原油净进口在短期内对国际油价的影响较小,但从长期看,中国原油净进口对国际油价的冲击和影响力度都将逐渐加强。结合原油价格变动主要受原油价格历史数据影响这一实证结果,可以认为国际原油期货市场的技术 (图表)分析者预期对国际油价的影响力更大,而长期来看,中国原油净进口可以通过影响基本面分析者的预期形成,进而影响国际油价波动。

另一方面,实证结果表明,世界原油产量虽然不是国际原油价格的Granger原因,但世界原油产量的变动对国际油价冲击依然明显,可以认为实证结果部分验证了原油供给会影响基本面分析者的预期形成,进而影响国际油价,这一控制变量的选取是必要的。

本文得到的实证结果不同于刘惠杰 (2005),穆小艺和叶海春 (2009),陈明敏 (2010)的研究结论,这可能是由于近年来全球石油市场格局变化较为剧烈导致的。在金融危机和欧洲债务危机的影响下,OECD国家的原油需求不振,中国的原油净进口就在全球石油市场突现出更为重要的影响力。可以预见,在未来相当长的时间里,稳定发展的中国经济在全球的影响力将继续提升,中国能源结构中石油的比重也将不断提升,中国因素将逐渐成为全球石油市场的重要影响因素。因此,随着全球石油市场格局的改变,中国的石油战略也应予以相应的调整。

1.对外向型战略的重新认识

中国的石油外向型战略主要包括“走出去”战略以及贸易多元化战略,外向型战略的主要目标是获取外部资源以弥补国内巨大的石油缺口,其中“走出去”战略以强化对资源的控制力来实现石油供应的安全,而贸易多元化战略通过扩大石油贸易的渠道来分散石油供应过于集中的风险。然而,中国的石油外向型战略的有效实施是建立在中国的石油净进口对国际油价几乎没有影响的前提下的。在本文的研究框架和结论下,中国的石油外向型战略只能成为短期的安全战略,而不能作为长期的发展战略。从长期看,外向型战略无法从根本上解决因为中国的原油净进口刺激基本面分析者预期,进而导致国际油价上涨的系统性风险。

2.推进能源替代战略

本文的实证结果从一个侧面再次强调了基本面分析者对出现石油峰值的担忧。考虑到石油资源是一种不再生资源,是不可能长期永续使用的,随着中国石油需求的不断提升,实现能源替代才是从根本上保障中国能源供应、保障中国经济发展的长期战略。一方面,通过技术创新实现新能源和其他替代能源的工业化生产和商业化推广,是降低我国石油依赖,尤其是降低石油依存度的重要手段。在高油价刺激下,近年来出现了针对开发页岩气、页岩油的一系列技术进步和商业推广,这就是较为成功的例子。另一方面,转变经济增长方式,大力发展低碳经济,提高能源使用效率,也将成为推进能源替代战略转型的重要支撑。

3.积极参与国际原油期货市场

中国石油期货市场尚未完全建立,现有的石油产品市场也需不断完善,但从国际原油定价机制来看,拥有了期货交易市场并不代表着就能决定原油价格,而真正掌握国际原油定价权的是国际原油期货市场的参与者。因此,如何培育一批合格的机构投资者广泛参与到国际原油期货市场中,才是中国获取国际原油定价权的关键。而在交易者异质性预期的理论框架下,中国的国际原油期货市场参与者参与市场博弈和交易,必然会对全体交易者的预期形成产生影响,这将进一步导致国际原油定价机制的深刻变革。因此,在建立健全我国石油期货市场的同时,需要开始逐步向培育合格的机构投资者转型,逐步向积极参与国际原油期货市场转型。

猜你喜欢

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

今日农业(2019年13期)2019-01-03 15:05:47

西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:26

能源(2016年2期)2016-12-01 05:10:43

能源(2016年2期)2016-12-01 05:10:23

石油知识(2016年2期)2016-02-28 16:20:15

中国石油企业(2015年10期)2015-09-24 04:31:59

声屏世界(2015年8期)2015-02-28 15:20:26