产业结构升级与税收增长的相关性探析

2012-08-30 02:30李大明

财政监督 2012年12期

■李大明 张 青

一、我国产业结构与税收收入的现状

(一)我国三次产业结构的演变

改革开放以来,通过优先发展农业和轻工业,加强基础产业、基础设施建设,加快发展第三产业等系列政策和措施,我国三次产业结构发生了显著的变化(图1)。第一产业增加值的比重明显下降,由1982年最高的33.2%降到2010年的10.2%;第二产业增加值的比重总体上是不变略有上升的,维持在40%-50%之间;第三产业增加值的比重由1978年的23%上升到2010年的40%。我国产业结构的整体变动趋势基本符合工业化发展的基本规律。

第二产业始终是我国经济的支柱产业,但由于工业化未对农业提供很好的技术改造和应有的服务,农业条件没得到根本的改善,第一产业基础薄弱,发展后劲不足,第三产业虽然有了发展,但仍处于相对滞后阶段。所以,我国三次产业结构总体来说呈现 “二三一”型,第二产业大但仍需加强,第一产业小而支撑力低,第三产业弱而潜力大。所以,产业结构升级是我国产业发展的内在要求。产业结构升级是指加大第一产业技术现代化以提高其支撑力,突破第二产业技术创新以提高其质量,加快现代服务业的发展以发掘其潜力。

图1 我国1978年-2010年三次产业结构比重情况(%)

(二)我国税收收入情况分析

1994年税制改革以来,我国的税收收入情况也发生了巨大变化。如下图所示:

图2 1994年以来我国税收情况

从图2可以看出,我国总税收收入稳定快速增长,除了2007年和2009年外,增长幅度变化不大,平均维持在18%左右。按税种分类,我国的税收收入结构呈现以流转税为主体的税制结构,流转税类(增值税、营业税和消费税)的税收收入占总税收的比重远大于所得税类。按产业分类,我国的税收收入结构也呈现与产业结构相对应的“二三一”型。因为三次产业的产值与相对比例变动直接影响着税收收入增长和结构的变动,即产业结构决定税源结构。所以,当产业结构向着有利于经济发展的轨迹变动,即产业结构升级时,税收也会通过设置税种、改变税率、制定税收优惠等税收途径作出相应调整,顺应产业结构升级的趋势,以此保证税收收入的持续稳定增长。

二、产业结构升级对税收增长的影响

(一)理论分析

按照税负的定义:

t表示税负,T表示税收,GDP表示国内生产总值,从(1)式出发可以得到:

由于总税收T是由一、二、三次产业的税收构成,所以(2)式:

令 Ei=GDPi/GDP(i=1,2,3),Ei表示三次产业增加值各自占GDP的比重,(3)式可以变为:

一般,第二产业和第三产业的税负都大于第一产业的税负,即t2-t1>0,t3-t1>0,所以从(4)式可以看到,使税收T增长有两种途径:一是GDP的增长。因为GDP是税收的基础,GDP的增长必然促使税收增长;二是产业结构变化。第二产业和第三产业占GDP中比重E2、E3的提高,能够促进税收增长。可见,产业结构升级,能够使税源结构得以优化,从而促进税收的增长。

(二)实证分析

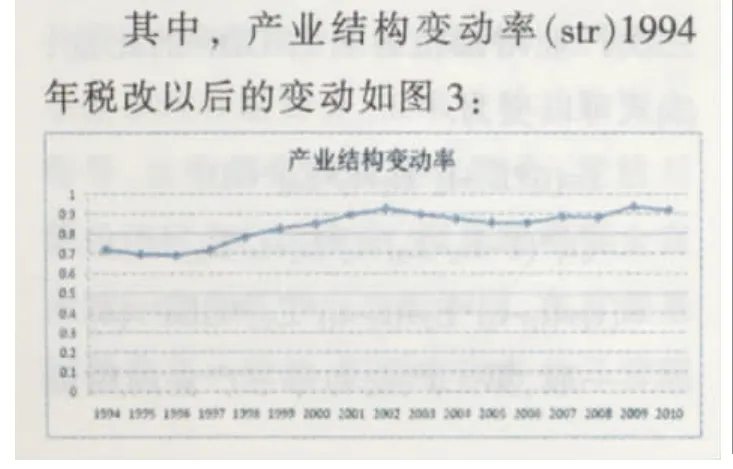

由于我国第一产业增加值的变化对总税收收入的增长长期显示负效应,且产业结构升级简单地从趋势上看是第三产业相对于第二产业在国民经济中的比重提高,所以本文选择以第三产业与第二产业增加值的比值来衡量产业结构变动率。

为了分析各税种收入与产业结构变化的关系,在以总税收收入为因变量的同时加入了各税种收入作为因变量。为了消除可能存在的异方差,对各变量取自然对数,lnstr为产业结构变动率的对数,lntax表示税收总收入的对数,lnvat为增值税收入,lnbt为营业税收入,lnct为消费税收入,lnet为企业所得税收入。列出1994年-2010年我国产业结构数据,见表1。图3 1994年-2010年我国产业结构变动率

?

?

由图3知,2002年以后产业结构变动率出现了下降趋势,为了更好说明产业结构升级对税收增长的影响,选取其中1996年-2002年的数据作回归分析,结果如下表:

以上分析可以认为:

1、产业结构变动率对总税收收入及各项税收具有显著影响。除所得税项的可决系数R^2=0.511372外,其余的R^2都大于0.9,说明产业结构变动率对总税收收入及各项税收具有显著影响。从经济学意义上来解释,产业结构变动率每变动1%,总税收收入将同向变动3.02%、增值税同向变动2.34%、营业税同向变动2.52%、消费税同向变动1.6%,企业所得税同向变动3.6%,这表明产业结构的升级对税收收入的增长具有促进作用。同时,从各税种来看,产业结构的升级对企业所得税收入增长的促进作用大于其他流转税收入。其中,第三产业增加值的增长对企业所得税收入增长的影响最为显著,主要是因为我国第三产业(如房地产业、金融保险业、交通运输业、服务业、邮政通信业、娱乐业等)利润率较高;第三产业增加值的增长对营业税收入增长的影响也比较明显,是因为营业税的课税范围除建筑业外,都集中在第三产业。

2、产业结构升级能促进企业所得税收入增长,从而有利于我国税制结构的调整。1994年分税制改革以来,我国现行税制一直是以流转税为主体的税制结构,随着经济的发展这种税制结构的利弊越发明显,提高所得税在整个税制结构中的比重,逐步确立“双主体”的税制结构已成为我国税制改革的共识和方向。提高所得税比重的途径有多种,比如调整所得税的课税范围、税率、减免政策等,但从所得税制自身的设计和规定来看,调整的空间并不大。而上述回归分析表明,产业结构升级对企业所得税收入增长的促进作用大于其他流转税收入,那么通过产业结构升级(第三产业增加值相对于第二产业增加值的变动),正是提高所得税比重的有效途径。

三、税收增长对产业结构升级的影响

1994年分税制改革之后,国家逐步运用各种经济调控手段调节经济和产业结构,加上消费税1994年才开始征收,为了使模型效果显著和数据完整统一,选择1994-2010年为数据的样本区间,流转税税额、所得税税额、产业结构系数为三个变量。其中流转税税额包括增值税税额、营业税税额和消费税税额,不包括进口增值税税额和进口消费税税额;所得税主要指内资企业所得税税额,不包括外资企业所得税税额和个人所得税税额。为了消除可能存在的异方差,对各变量取自然对数,分别记为lntt、lnet和 lnstr。

(一)单位根平稳检验

采用ADF方法检验变量是否存在单位根,检验结果如下:

注:**表示 5%的临界值,*表示10%的临界值。

说明流转税、所得税和产业结构系数各序列的ADF统计量都没有拒绝单位根的假设,因此变量 lnstr、lntt、lnet都是非平稳序列,而经过一阶差分后的ADF统计量都小于临界值,拒绝单位根假设,因此一阶差分变量 Dlnstr、Dlntt、Dlnet是平稳的,是一阶单整序列。

(二)协整检验

如果两个或两个以上的时间序列变量是非平稳的,但它们的某种线性组合若表现出平稳性,则这些变量之间存在长期均衡关系,即协整关系。本文采用Johansen协整检验,通过检验模型的回归系数来确定系统变量之间协整关系的个数,同时系统将自动输出协整向量(即协整方程)的系数估计值。协整检验结果如下:

原假设None*At most 1 At most 2特征值0.799845 0.598884 0.18266最大特征值24.12995 13.70255 3.025509 5%临界值21.13162 14.2646 3.841466结论拒绝接受接受

最大特征值协整检验指出在5%临界值有一个协整方程。协整方程为:

通过协整检验和协整方程可以看出,流转税和所得税与产业结构之间存在长期均衡关系。说明长期以来,税收增长对产业结构变动的影响是积极有效的。

(三)方差分解分析

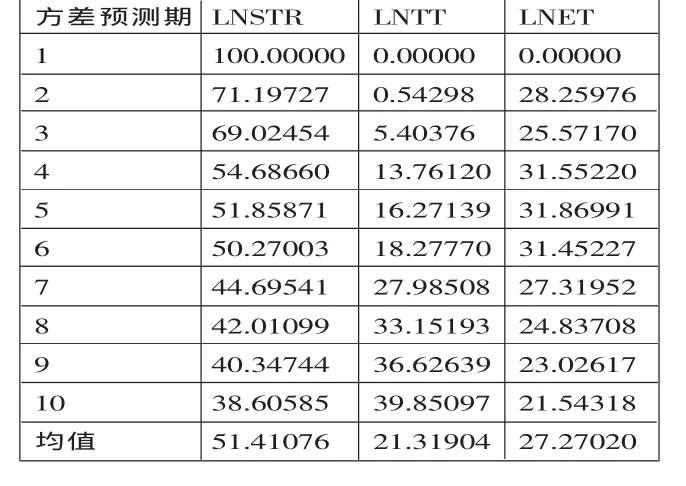

方差分解是把内生变量中的变化分解为对VAR的分量冲击。因此,方差分解给出对VAR中的变量产生影响的每个随机扰动的相对重要性的信息。产业结构系数的方差结果分析如下:

方差预测期1234567891 0均值LNSTR 100.00000 71.19727 69.02454 54.68660 51.85871 50.27003 44.69541 42.01099 40.34744 38.60585 51.41076 LNTT 0.00000 0.54298 5.40376 13.76120 16.27139 18.27770 27.98508 33.15193 36.62639 39.85097 21.31904 LNET 0.00000 28.25976 25.57170 31.55220 31.86991 31.45227 27.31952 24.83708 23.02617 21.54318 27.27020

从表中可以看出,产业结构的变动主要靠产业结构系统自身的冲击作用,超过一半由自身来解释,税收增长可以解释剩下的50%,其中所得税增长对产业结构变动的影响大于流转税增长。

以上分析可以看出:税收增长对产业结构升级具有积极影响,税收增长可以解释近50%的产业结构变动,其中所得税增长对产业结构变动的影响大于流转税。最终结论:产业结构升级与税收增长是相互促进的关系。在不断推进产业结构升级以促进税收增长的同时,应注重税收对产业结构转化的正确引导,从而推进经济更好更快向前发展。

四、产业结构升级与税收同步增长的政策建议

(一)加快推进产业结构升级,保证税收持续稳定增长

产业结构升级,尤其第三产业增加值的增长,有利于税收收入的增长和税制结构中直接税比例的提高,因此应在保持第二产业持续发展的同时,全力发展第三产业。具体措施如下:

1、大力发展现代农业,加速农业产业化。发展现代农业可以进一步提高乡镇企业及以农业产品为原料的工业的快速发展,从而促进税收的持续增长。首先,通过提高农业生产的技术装备提高农业生产资料现代化;其次,利用第二产业的发展,加大对农业的技术投入,提高农业的生产效率。

2、保持第二产业快速稳定增长,促进产业内部结构优化。加强对高新技术企业的产业政策支持,因为机械制造、电子及电子产品制造业、交通设备(其主要是汽车工业)等高新技术行业,技术水平较高、发展后劲大、工业增加值上升较快,因此可以通过促进这些行业的发展以带动经济和税收的不断增长。

3、全力发展第三产业。虽然第三产业近年来在我国各级政府的鼓励支持下得到一定发展,但内部结构水平仍然很低,生活型服务业长期占主导,金融保险、房地产、物流产业、科技开发、信息咨询等生产型服务业发展落后,难以满足第一、二产业的需要。因此,应调整第三产业的内部结构,大力发展面向生产的服务业,优先发展交通运输业、信息服务业、科技服务业,促进现代制造业与服务业有机融合、互动发展。

(二)深化税制改革,发挥优化产业结构的导向作用

税收可促进产业结构升级,其中所得税对产业结构变动的影响大于流转税,可见深化税制改革,重构所得税与流转税比例也是优化产业结构的手段之一。

1、增值税改革。降低增值税税率,实行多档区别税率,降低17%和13%两档税率的同时,考虑增加5%的低税率,实施对不同商品和劳务的差异化税制,提高增值税的公平性。

2、改革营业税,完善消费税。目前营业税的税负偏高,不符合公平原则,不利于第三产业的发展。长远来看,取消营业税是必然趋势。在增值税逐步扩围的过程中,应将针对第三产业普通应税行为全额征税改革为只对增值部分征税。营业税中对高档消费行为征税的税目可以考虑并入消费税,扩充消费税目前的征税范围,更好地实现消费税调节消费和收入分配的功能。

3、完善企业所得税优惠政策。我国企业所得税的优惠政策多而杂,以地区优惠性政策为主,对不同的纳税人有不同的税收优惠。在促进产业结构升级的目标下,应将税收优惠更多倾向技术创新、生产型服务业和战略性新兴产业。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年23期)2016-07-23

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05