物流企业财务绩效指标构建及实证研究

2012-08-07 01:38浙江财经学院东方学院熊雷

中国商论 2012年7期

浙江财经学院东方学院 熊雷

随着经济的飞速发展和信息化的突飞猛进,物流业得到了前所未有的发展,成为经济发展的“第三利润源”。如何在适当的时机给物流企业一个进一步发展的推动力成为当务之急。本文在前人对物流企业研究的基础之上,从物流企业财务绩效评价的视角出发,构建了物流企业财务绩效的评价指标,并通过主成分分析法确定了影响物流企业财务绩效的关键成分,如物流企业的盈利能力、偿债能力、风险抵御能力、发展能力以及营运能力等;同时通过这些因素对物流企业财务绩效贡献率和影响程度等的分析,提出了推动物流企业进一步提升财务绩效的相关对策建议。

1 物流企业财务绩效评价指标体系的构建

1.1 物流企业财务绩效评价数据来源

本文对物流企业财务绩效评价的数据主要来源于中国上市公司财务指标分析数据库,即由深圳市国泰安信息技术有限公司设计开发的China Stock Market Financial Database—Financial Ratio,这一数据库在国内外受到了学术界的众多好评,因此从该数据库所获取的我国上市物流企业财务方面的相关数据具备了一定的准确性、实时性、权威性和可靠性等,可以为物流企业财务绩效的研究评价提供相应的数据支撑。

1.2 样本选取

本文的物流企业财务绩效评价的样本通过一定程度的剔除选取了截至2009年底沪深两市全体上市的A、B股交通运输业公司65家为研究对象;同时还根据数据的可获得性、可靠性等原则刷选了最终的研究样本。其中剔除的公司主要包括了剔除数据缺乏一定连续性的交通运输公司如中海集团、中国远洋、西藏天路以及连云港等,还剔除了有异常值或者缺失值的公司如东方银星、东莞控股、ST东北以及宁波富邦等。经过进一步的研究选取了55家物流上市公司作为本文物流企业财务绩效评价的研究对象。

1.3 物流企业财务绩效评价指标体系的构建

1.3.1 评价指标的初步筛选

首先通过对不同物流上市公司的指标数据进行统一口径的确定,把非同一口径的指标剔除,再在此基础之上剔除了37个指标;然后剔除存在着缺失值的指标如现金比率、留存收益率、现金等指标,因此经过评价指标的初步筛选被纳入到物流企业财务绩效的评价指标有65个,其中6个指标反映了物流企业的短期偿债能力,10个指标表现了长期偿债能力,有9个、12个、3个、10个、10个、5 个评价指标分别反映了物流企业的营运能力、盈利能力、风险水平、股东获利能力、现金流量能力以及企业的发展能力等。

1.3.2 评价指标的进一步筛选

应用聚类分析法并充分结合相关分析和主成分分析法,对物流企业财务绩效的评价指标进行进一步的筛选,最终确定的指标如下:(1)短期偿债能力指标最终选取速动比率和营运资金对资产总比率来表现;(2)营运能力指标最终选取应收账款周转率和长期资产周转率来表现;(3)长期偿债能力指标最终选取所有者权益比率和固定资产比率来表现;(4)盈利能力指标最终选取总资产净利润率(Roa)和投入资本回报率来反映;(5)风险能力指标最终选取经营杠杆系数和总杠杆系数来表现;(6)股东获利能力指标最终选取每股收益、每股未分配利润和每股资产等三个指标来表现;(7)现金流量能力指标最终选取每股现金净流量和股权自由现金流来体现;(8)发展能力指标最终选取资本积累率和总资产增长率来表现[2]。

1.3.3 物流企业财务绩效评价体系的最终构建

综上所述,本文最终筛选出物流企业财务绩效的评价指标及每个指标对应的计算方法如表1所示。

表1 物流企业财务绩效评价指标表

2 物流企业财务绩效实证分析

2.1 主成分分析法

物流企业财务绩效评价指标体系的构建从一定程度上克服了单向指标体系的局限性,使得指标体系对物流企业财务绩效的评价更具有科学性和全面性等;但是由于指标体系之间存在着交纵复杂的关系,因此需要采取一定的方法来对这些指标相应地处理,从而从中总结出物流企业财务绩效相应的规律和结论等。

所谓主成分分析法主要是指从众多的指标体系之中通过一定数量处理构建出几个具有代表性意义、能反映出所要描述问题关键的主成分变量。主成分分析法对数据以及指标有一定的要求,原有变量之间需要存在一定的相关性,因此主成分分析法首先对变量进行检验,通过KMO测度和巴特利球体检验可以初步判断出哪些变量可以用来进行主成分分析[3]。

2.2 基于主成分分析法物流企业财务绩效实证分析

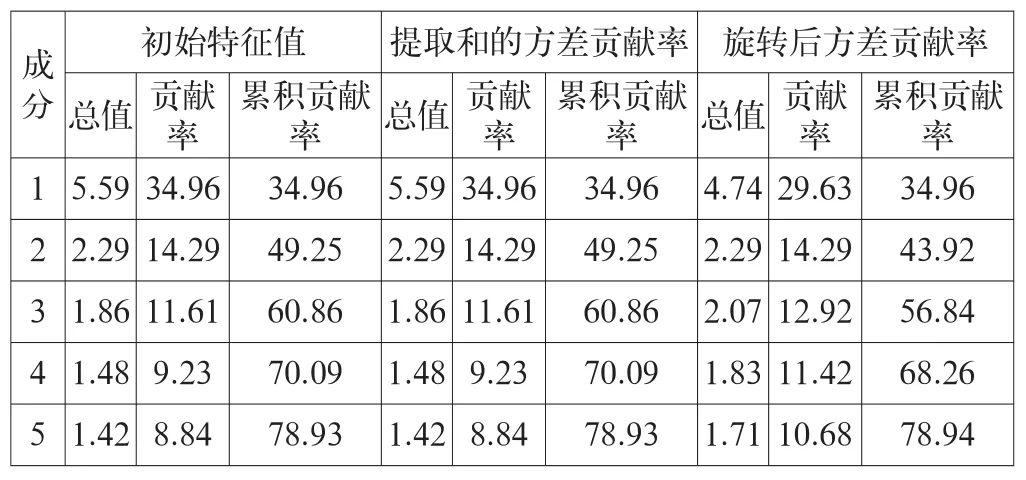

如表2所示,是物流企业财务绩效指标之间的相关系数矩阵的特征值、方差贡献率的累积方差贡献率等。其中前五个指标的累积贡献率达到78.94%,即这五个成分可以对物流企业的财务绩效进行比较详细的描述等,因此可以将这五项指标定义为Z1、Z2、Z3、Z4、Z5。

表2 主成分累积贡献率达到78.94%的部分成分的特征值和贡献率

然后根据主成分原理,每个主成分之间存在着高度的相关性,当某个因子在这个主成分上所占的负荷即相关系数很大时,说明该主成分与该因子之间的相关性很强。通过主成分的转秩特征向量分析,可以得出Z1、Z2、Z3、Z4、Z5五大主成分的命名,具体分析如下:Z1可以命名为盈利能力,分别代表了营业毛利率、ROA、投入资本回报率、每股收益、每股净资产以及每股未分配利润等指标因素;Z2可以命名为偿债能力,分别代表了速动比率、营运资金对总资产比率以及所有权益比率等指标因素;Z3可以命名为风险能力,分别代表了经营杠杆系数以及总杠杆系数等指标因素;Z4可以命名为发展能力,分别代表了资本积累率和总资产增长率等指标因素;Z5可以命名为营运能力,分别代表了应收账款周转率、长期资产周转率以及固定资产比率等指标因素。

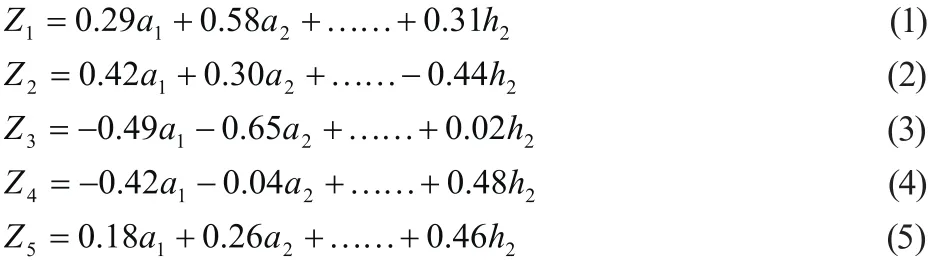

2.3 物流企业财务绩效评价模型

结合各个主成分与其对象指标之间的相关系数可以得出物流企业财务绩效的评价模型如下:

3 结论及对策建议

3.1 基本结论

由上述物流上市公司的财务绩效实证分析,最终得出物流企业财务绩效评价的综合模型(5)即由此可以得出物流企业财务绩效的相关结论如下。

(1)从物流企业的盈利能力来看,相比其他几个主成分而言,物流企业的盈利能力对物流企业的财务绩效贡献为0.296%,但是物流企业的盈利能力还有很大的提升空间;(2)从物流企业的偿债能力来看,物流企业的偿债能力对物流企业的财务绩效贡献为0.143%,其偿债能力还比较低下,需要得到更多的投入改善;(3)从物流企业的风险抵御能力来看,物流企业的风险抵御能力对物流企业的财务绩效贡献为0.129%,其风险抵御能力还比较低下,需要得到更多的关注;(4)从物流企业的发展能力来看,物流企业的发展能力对物流企业的财务绩效贡献为0.114%,其发展能力还比较低下,发展潜力需要得到进一步的挖掘;(5)从物流企业的营运能力来看,物流企业的营运能力对物流企业的财务绩效贡献为0.107%,可见物流企业的营运能力还没有得到充分的挖掘,需要得到更多的改善。

3.2 物流企业财务绩效提升的对策建议

(1)从物流企业的盈利能力方面来看,物流企业需要给予整个公司的主营业务更多的投入和关注,从而从关键点提升企业的核心竞争力。一个公司的利润、盈利能力的高低很多程度上取决于企业主营业务的好坏,对企业的核心竞争力以及生死存亡起着举足轻重的作用,而物流公司的发展更需要明确公司的主营业务,并对其给予充分的投入挖掘盈利潜力,从而提升物流企业的整体盈利能力[4]。

(2)从物流企业的偿债能力和抵御风险能力来看,物流企业需要对企业的整体运行安全给予更多的关注,提升公司的偿债能力和抵御风险的能力,从而更好地在国际金融风暴的冲击之下安然渡过,提升整个物流行业的安全性和整体竞争力。

(3)从物流企业的发展能力和营运能力角度出发,物流企业需要根据市场化、国际化以及信息化的需求,不断地更新物流企业运作流程的改造,通过物流企业采购流程、生产流程以及销售流程等各个环节的改善更好地提升物流企业的营运能力,从而让物流企业具备更好的发展潜力,最终提升整个物流企业的财务绩效。

[1]龙丽.我国高科技上市公司财务绩效评价研究[D].湖南大学,2009.

[2]云虹,姜丽莎.物流业财务绩效指标体系的构建与评价[J].武汉音乐学院学报,2003(4).

[3]韩蕾,郑义彬.物流类上市企业财务风险实证分析及控制策略探究[J].农业经济问题,2010(2).

[4]孙晓媛.物流企业财务管理的探讨[J].中国商贸,2011(3).

猜你喜欢

大众投资指南(2021年23期)2021-12-06

建材发展导向(2021年11期)2021-07-28

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

市场周刊(2017年1期)2017-02-28

经济与管理(2015年4期)2015-03-20