有偿债基金机制的公司债定价模型

2012-07-30 11:32任学敏光华

同济大学学报(自然科学版) 2012年2期

任学敏,光华

(同济大学 数学系,上海200092)

有偿债基金机制的公司债是指发行公司专门提取偿债基金以保证本息偿还的公司债券.这种债券规定发行公司在债券到期之前,要按照契约规定,定期提取一定比例的赢利作为偿债基金,交由接受委托的信托公司或金融机构保管,逐步积累以保证债券到期一次偿还.此种债券具有提前偿还的性质.

偿债基金(Sinking fund)亦称“减债基金”,它是发行人为确保在到期日有足够的资金以偿还债权人的本金和利息,在债券未到期前预先按期提存的基金.偿债基金通常选定的一家银行作为信托管理人,由信托管理人利用这笔基金进行各种投资,投资收益则增加偿债基金,相当于一笔专用基金存款.至于基金的计提方式有:定期计提一定的金额;以债务余额的一定比例计提;依盈利多少计提(但有最低额度限制);计提金额逐年增加以及依普通股份分红情形计提,以上各种方式可依实际需要酌情采用.

设立偿债基金的理论依据是复利累积计算法,由英国学者R.普莱斯创立.他认为如果以现存债务的1%为基金,那么基金将按复利增殖.按这种方法,政府用于买销公债(政府以剩余资金按照时价从证券市场中收买公债,从而使该债务归于消失)的财源有两个:政府每年所提供的定额资金;已买销公债利息的增积.这种偿债基金方法曾在18世纪末流行过,不过现代偿债基金的形式与过去有所不同.常用的方法是以财政拨款作为偿债基金,直接用于买销或者偿还公债.偿债基金制度的采用在西方国家比较普遍.有些国家只存在一些特殊的少量的减债基金;有的国家则设有用于偿债的特殊基金或金库,即把超收的财政收入部分用于减少信用资金筹集或用于偿还债务.偿债基金制度比较完善的是日本,除了转换公司债采用减偿债基金外,国债偿债基金特别会计法等也都规定了要设置偿债基金.我国外汇管理体制改革后,为了确保企业对外信誉,国家规定:对外债较多的企业和有关部门可以建立相应偿债基金,并在外汇指定银行开立现汇账户存储,以保证按期归还.

1 基本假设

(1)假设公司的资产值在风险中性测度下满足随机微分方程

式中:r为无风险利率;σ为波动率,均为常数;Wt是标准布朗运动,即E(dW)=0,Var(dW)=dt,t=0时刻的公司资产记为V0.T1时刻,计提基金之前公司资产记为VT1-,计提基金后记为VT1+.如果公司在[0,T1]内没有违约,在T1时刻公司计提偿债基金,公司资产发生跳跃,之后继续满足式(1)描述的几何布朗运动.

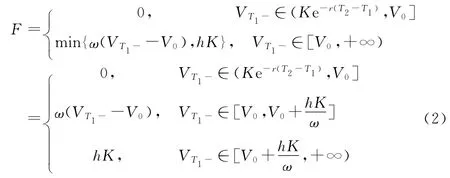

(2)假设某一有偿债基金机制的公司发行了到期日为T2,面值为1元的零息票债券,到期日应偿还债务为K,价格记为P.根据契约规定,如果公司在T1时刻有盈利,则按照比例ω计提盈利作为偿债基金,并且按照债务额限定计提基金的最高额度分别为hK;否则不计提偿债基金.记计提偿债基金金额为F,则有

那么计提基金后公司资产VT1+可表示为

(3)假定时间段[0,T1]内公司的违约边界为K(t),[T1,T2]内的违约边界为(t).其中

(4)假定公司发生违约后的回收率为常数α,采用面值回收.如果公司在[0,T1]上违约,则债券持有人可在T2时得到α元;如果公司在[T1,T2]内违约,由于计提的基金到期时一定能得到,所以债券持有人T2时可得到元.

(5)假设市场是完全的,无摩擦的.

2 模型建立及求解

2.1 [0,T1]内公司没有违约的概率和T1时刻公司资产的条件分布

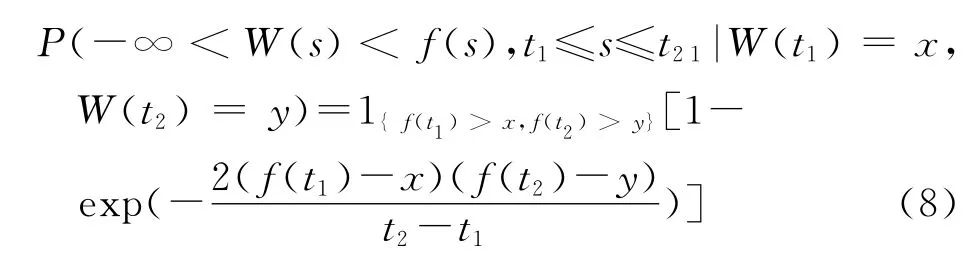

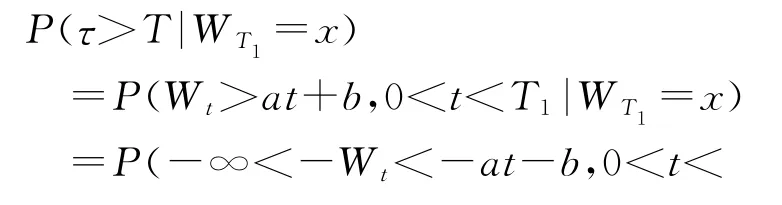

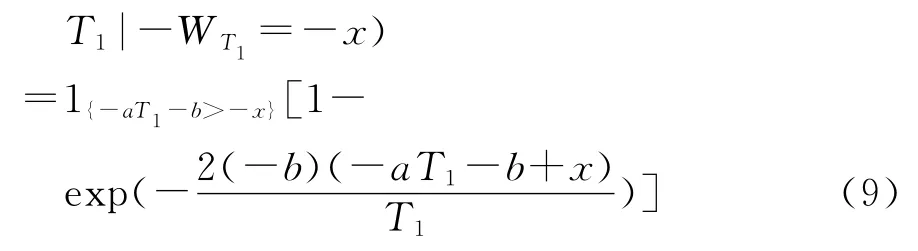

在时间段[0,T1]上公司的首次违约时间记为τ,τ=inf{t|Vt≤K(t);t∈[0,T1]},那么公司在[0,T1]上没有违约的概率可以表示为P(τ>T1).记公司资产V在T1-时刻的条件分布为p(VT1-=y|τ>T1),即在公司在时间段[0,T1]内没有违约的前提下公司资产为y的密度.记公司资产V在T1+时刻的条件密度为p(VT1+=z|τ>T1),其中z=y-F.由式(1)根据公式可得可知事件x}.对事件做如下等价变换

引理[1]:设{W(t),t≥0}为一维标准布朗运动,f(s),0≤t1<s≤t2为任一线性函数,则

引理的证明参见文献[2].利用引理的结论并结合式(7)可得

由{-W(t),t≥0}仍为标准布朗运动有

由式(9)和式(10)进一步可以计算[0,T1]内公司没有违约的概率

其中N(x)是标准正态分布的累积分布函数.由式(9)~(11)可得

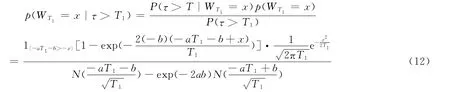

由式(6)知随机变量VT1-是随机变量WT1~N(0,T1)的函数[3],可得

由于VT1+=VT1--F,由式(13)可得公司资产V,在T1+时刻的条件分布为

2.2 时间段[T1,T2]上长期债券的价格

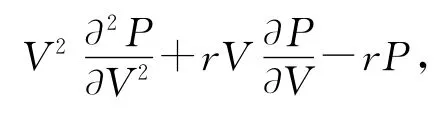

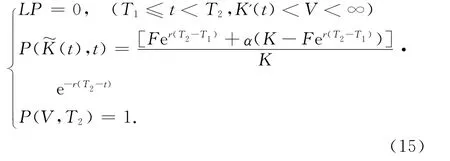

如果公司在[0,T1]内没有违约,公司资产在[T1,T2]上满足式(1),T1时刻的初值为随机变量它的密度函数由式(14)给出.记, 那么债券价格在[T1T2]上满足偏微分方程[4-5]

满足方程(15)的解为[6-7]

2.3 债券的定价公式

定理:有偿债基金的公司债券定价公式为

式中:P|t=0表示债券的初始发行价格,P(VT1+,T1)为式(17)在T1时刻的值.

这是因为,如果公司在时间段[0,T1]内违约,债券持有人将在到期日T2得到α元;如果公司在时间段[0,T1]内没有违约,债券在T1时刻的价格(对应某个确定的公司资产值,例如VT1-=y)可由式(17)给出.

3 数值结果及分析

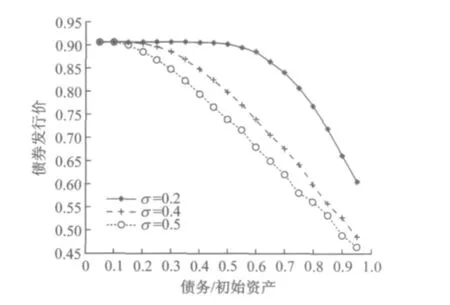

偿债基金债券有提前偿付的性质,因为在到期日投资者一定可以得到计提的偿债基金,从式(17)中可以看到实际上这相当于提高了公司违约后的回收率 (β≥α).式(18)中积分的计算采用蒙特卡罗方法模拟计算[8-9].取如下参数r=0.05,σ=0.2,α=0.4,ω=0.5,h=0.5,V0=1,T1=1,T2=2,除考虑单个因素变化的影响外参数保持不变.图1中横坐标轴表示初始时刻发行的债券总量占公司资产的比例,可以反映公司的资产结构;纵坐标轴表示偿债基金债券的发行价,即可以反映公司的融资成本.

从图1可以看到随着债券发行量的增加,债券的发行价会降低.从式(18)分析一方面当债务增加,公司在[0,T1]内违约的概率会增大,而[0,T1]上公司的回收率小于或等于[T1,T2]上的回收率;另一方面当债务增加公司在[T1,T2]内违约的概率也会增大,这两方面因素都会使债券价格降低.这说明公司资产中债务比例越高,公司的融资成本就会增加.

从图1中还可以看到,当债务量相同时,波动率越大,债券的价格越低,即公司的融资成本越高,所以经营越稳定的公司,发行债券融资付出的成本应该比较小.这是因为波动率越大,公司的违约概率越大,从上述的两个方面影响使债券发行价降低.

图1 波动率对发行价的影响的影响Fig.1 The impact of the asset volatility on the price of bond

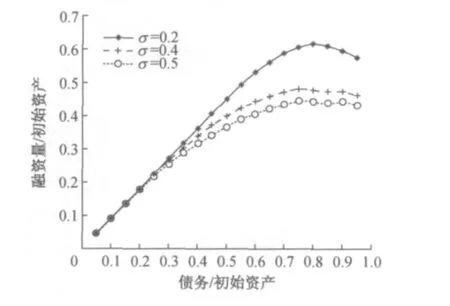

从图2可以看到虽然随着债务的增加,公司发行债券的融资成本增高,但是公司的融资量(筹集到的资本)呈现先增后减,在K/V0=0.8左右达到最大值.因此公司在发行债券时应该同时综合考虑所需的资金量和融资成本,制定适当的融资计划.

图2 波动率对融资比率的影响的影响Fig.2 The impact of the asset volatility on the ratio of finance

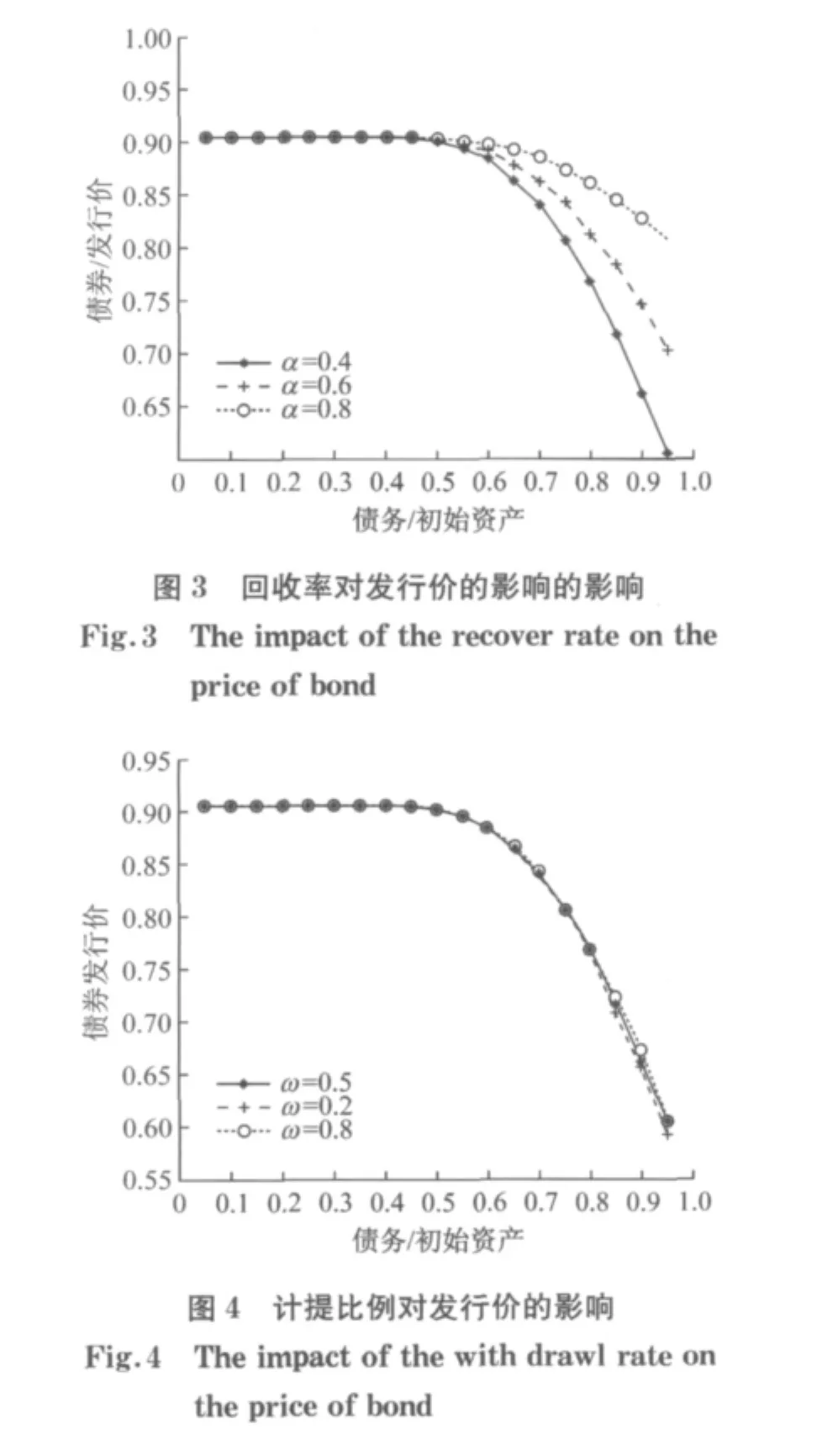

从图3可以看到公司债券的价格随回收率的增大而增大,在违约概率相同的情况下回收率越大,债权人的损失越小,发行是公司给予债权人的补偿就相对的少一些,债券价格就会比较高,公司的融资成本比较低.

从图4可以看到,计提基金的比例对债券价格影响并不明显.公司在T1时刻有盈利的情况下计提偿债基金占盈利的比例越高,实际上相当于[T1,T2]上的回收率β越大,而且它对公司违约概率的影响并不显著.所以在公司违约概率比较小的情况下,计提比例对债券价格的影响并不明显.不过理论上计提的比例越高对债权人显然越安全,所以债券价格应该越高.

4 结论

给出有偿债基金机制公司发行的一张零息票债券的定价模型.假设债券在存续期间计提一次偿债基金,这种债券具有提前偿还的性质,更有利于保护债券持有人的权益.文中主要给出了公司在计提偿债基金前没有违约的概率以及在此条件下公司资产的条件分布,并运用到债券定价中.在债券的定价模型中本文利用了首次通过模型.最后通过数值计算作图分析债券价格随参数变化的金融意义.本文的结论是公司发行债券的融资成本随公司资产结构中债务比例的增大而增大,但是公司发行债券可以筹集到的资金随债务比例的增大呈现先增后减,在某一特定的资产结构下可以获得最大的融资量,所以公司在发行债券时应该综合考虑所需的资金量和融资成本,制定适当的融资计划.

[1]徐润,吕玉华.标准布朗运动关于线性边界通过概率[J].数学研究与评论,2005(4):25.XU Lun,LV Yuhua.The possibility of standard Brownian motion across the linear boundary[J].Mathematics Research and Comments,2005,4:25.

[2]Siegmund D,Yihshyh Yuh Brownian Approximations to First Passage Probabilities[J].Zeitschrift fur Wahrsch verw.Gebiete,1982,59:239.

[3]陈兰祥,蒋凤瑛.应用概率论[J].上海:统计出版社,1999.CHENG Lanxiang,JIANG Fengying.Applied probability theory[M].Shanghai:Statistics Press,1999.

[4]姜礼尚.期权定价的数学模型和方法[J].北京:高等教育出版社,2003.JIANG Lishang.The mathematical models and methods in option pricing[M].Beijing:Higher Education Press,2003.

[5]姜礼尚,徐承龙,任学敏,等.金融衍生产品定价的数学模型与案例分析[J].北京:高等教育出版社,2008.JIANG Lishang,XU Chenglong,REN Xuemin,etal.The mathematical models and cases analyses of the financial derivatives pricing.Beijing:Higher Education Press,2008.

[6]姜礼尚,陈亚浙,刘西垣,等.数学物理方程讲义[M].第3版.北京:高等教育出版社,2007.JIANG Lishang,CHENG Yazhe, LIU Xiyuan,etal.Mathematical and physical Equations[M].3rd ed.Beijing:Higher Education Press,2007.

[7]姜礼尚,孙和生,陈志浩,等.偏微分方程选讲[M].北京:高等教育出版社,1997.JIANG Lishang,SUN Hesheng,CHEN Zhihao,etal.Some topics on partial differential equation[M].Beijing:Higher Education Press.1997.

[8]王沫然.MATLAB与科学计算[M].第2版.北京:电子工业出版社,2003.WANG Moran.MATLAB and science computation[M].2nd ed.Beijing:Electronics Industry Press,2003.

[9]同济大学计算数学教研室.现代数值数学和计算[M].上海:同济大学出版社,2004.The Group of Computational Mathematics of Tongji University.The modern numerical mathematics and computation[M].Shanghai:Tongji University Press,2004.

猜你喜欢

日用电器(2022年3期)2022-04-14

环球人物(2022年4期)2022-02-22

中国土壤与肥料(2021年5期)2021-12-02

小资CHIC!ELEGANCE(2021年32期)2021-09-18

今日农业(2020年22期)2020-12-14

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

中西医结合心血管病杂志(电子版)(2018年25期)2018-01-14

债券(2016年10期)2016-11-28