大股东控制、信息披露与控制权私人收益研究

2012-07-25 09:46:08张世敬韩雪亮高巍婷

天津商业大学学报 2012年2期

张世敬,韩雪亮,高巍婷

(1.石河子大学经济与管理学院,新疆石河子832003;2.暨南大学管理学院,广州510632)

信息披露是降低代理成本的重要手段,也是公司治理的重要内容之一。研究表明,对于大多数国家的上市公司而言,基本的代理问题并不是股东与经理之间的代理冲突,而是大股东与中小股东的利益冲突。[1]一旦有机会,控股股东就会利用手中掌握的控制权,以牺牲中小股东的利益为代价,为自己谋取控制权私人收益。我国的法律及司法体制对中小股东保护不力,控股股东获取了大量的控制权私人收益,极大地损害了中小投资者的利益。[2]Healy和Palepu认为,提高信息透明度一定程度上可以降低代理成本,缓解投资者与公司、外部投资者与内部人、股东与经理之间的信息不对称。[3]而我国的集中性股权结构以及较弱的投资者法律保护制度,使得我国控制权转移过程中的控制权私人收益规模一直居高不下。[4]因此,本文引入信息披露这一公司治理因素,探讨其是否能够缓解反映控股股东与中小股东之间代理冲突的控制权私人收益,进而提高投资者保护。

1 文献回顾

1.1 控股股东与控制权私人收益

Grossman和Hart最早提出控制权私人收益的概念。根据控制权的主体不同,控制权私人收益可以分为控股股东的控制权私人收益和经理人员的控制权私有收益。[5]由于我国特殊的股权结构及制度背景,以及最近的研究发现上市公司面临的代理问题并不是Berle和Means所指出的投资者和经理之间的冲突,而是外部投资者与几乎完全控制经理人员的控制性股东之间的代理冲突。[6]因此我们将研究重点放在控股股东的控制权私人收益方面。

Laporta、Lopez-De-Silanes和 Shleifer通过研究分析27个高收入国家的600多家上市公司的股权结构,发现除了英美等少数几个对中小股东保护较好的国家外,大部分国家的上市公司股权都集中在控股股东手中。[7]Claessense等针对东亚国家上市公司的情况作了大范围的调查研究,发现只有日本公司总体上符合股权分散的标准,其余国家的上市公司大都存在着控制性股东,且中国上市公司具有典型的“一股独大”股权结构;一旦有机会,控制性股东就会利用掌握的控制权直接或间接干预公司的经营活动,谋取控制权私人收益。[8]

Yeh等通过对台湾上市公司的样本数据研究发现,上市公司的控股股东通过金字塔结构或交叉持股方式加强对上市公司的控制,大量转移上市公司的资源,激化了控股股东与中小股东之间的利益冲突。[9]Bertrand等也发现印度的上市公司第一大股东也有类似现象。[10]朱宏伟通过我国上市公司数据研究认为,股权分置改革后我国上市公司的治理结构日趋完善,但仍然存在大股东利益输送的利益攫取行为,并提出加强信息披露与监管。[11]

以上研究表明,控制性股东利用其掌握的控制权侵占中小股东利益而获取控制权私人收益已成为我国资本市场的重要问题,控制性股东获取的控制权私有收益程度也反映了中小投资者的保护水平。

1.2 信息披露机制与控制权私有收益

关于信息披露的研究大都集中在影响信息披露的因素及经济后果等方面,作为公司治理以及反应投资者保护程度的一个重要层面,信息披露的治理效应逐渐成为近来学者研究的热点问题。

Fan和Wong研究发现,控股股东为了获取控制权私有收益会提供满足自利动机的会计信息,使得报告出来的盈余数据的可信度降低。[12]Bushman等发现,对于新兴市场国家的上市公司,由于对股东权利的监督及法律约束不足,需要加强信息的披露并提高信息披露的质量,以限制控制性股东利用手中的权利获取控制权私人收益。[13]王生年、魏春燕以深圳证券交易所上市公司2004—2008年数据为样本研究发现,控制性股东两权分离程度越大,公司代理冲突越严重,也就越不利于上市公司价值的提高。[14]

当前关于控制性股东与中小股东之间的代理冲突的研究多停留在验证控制性股东代理冲突的存在及其产生的经济后果方面,结合公司治理来探讨如何缓解控制性股东代理冲突的文献为数不多。信息披露机制作为公司治理的重要层面之一,是否在减轻控制性股东代理冲突、提高投资者保护程度方面发挥了积极作用,值得深入研究。

2 理论分析与假设的提出

Berle和Means基于高度分散的股权结构检验发现,股东与管理者之间的代理问题是公司的主要问题。由此,众多学者认为大股东的存在可以通过有效监督控制管理层或者直接参与经营管理来提高经营效率,即产生“控制权的激励效应”。[6]但由于历史原因,我国国有企业在改制过程中采取了国家绝对控股或相对控股的股权设置形式,导致了我国上市公司股权的高度集中。[15]委托代理理论认为,在存在大股东的情况下,大股东的高比例持股有利于增强股东对管理层的控制,抑制第一类代理问题及管理层的机会主义,缓解代理冲突。但由于存在控制权共享收益,[16]随着大股东持股比例增加,对公司董事会或者管理层控制力度的增加,一旦取得控制地位,控制性股东可以实行有利于他们的政策,以牺牲中小股东的利益为代价攫取控制权私人收益。[17]基于以上分析,提出以下假设:

H1:控制性股东控制力度与控制权私人收益呈正相关关系。

在一个相对有效的资本市场上,信息披露使得管理层决策置于大众的监督之下,降低了外部投资者与内部人之间的信息不对称程度。[18]在控制权转移的事件中,如果上市公司有良好的信息披露,公司内部与外部投资者之间的信息不对称程度就会降低,从而更有利于市场定价的合理化。基于以上分析,本文提出以下假设:

H2:信息透明度越高,控制性股东获取的控制权私人收益越低。

公司控股股东通过与其控制公司之间的关联交易行为是控股股东“掏空”行为的主要方式之一,实现其获取控制权私人收益的目的。Gorden等在研究关联交易与控股股东“掏空”关系时提出了公司关联交易假说,即有效交易假说和利益冲突假说,研究结论支持了关联交易的利益冲突假说,即关联交易是控股股东进行公司资源剥夺的方式,公司治理越弱的公司,内部监督机制越差,公司的关联交易越频繁。[19]在我国上市公司的关联交易统计中,虽然大股东支持的现象有所增加,但作为“支持”的对立面,“掏空”是上市公司关联交易的主要方面,尤其是在控制权转移过程中。基于以上分析,提出以下假设:

H3:在控制权发生转移的公司之间,相对于无关联关系的控制权转移,存在关联关系控制权私人收益的规模较大。

3 研究设计

3.1 变量选择

3.1.1 被解释变量

控制权私人收益:考虑到我国资本市场不完善,控制权转移后,股票价格会在未来一段时间有一个市场调整的过程,它不能全面体现股东对企业价值的客观预期,没有准确反映企业价值的现值,因此本文采用 Barclay和 Holderness[20]首先提出、经Dyck和Zingales[21]改进后的控制权私人收益估计值的计算公式是:

其中,Pbc表示控制权转移过程中的控制权私人收益,w表示转让股份数,p表示每股转让价格,v表示转让股份的每股净资产。

3.1.2 解释变量

(1)大股东控制:对控股股东控制力的衡量通常采用持股比例,但这种方法对控股股东控制力度的衡量存在不足之处。假如上市公司控股股东持股51%的股权,则控股股东对上市公司的控制程度为100%。其他股东虽然拥有49%的股权,但其权力几乎是零,这也说明持股比例与控制力之间存在正相关关系,但不一定是线性关系。为了更为科学客观地衡量控股股东的控制力,我们引入Shapley权力指数[22]来测算控股股东的控制力。其测算方法如下:

式中:P代表控股股东的实际控制权或控制力,Vf为控股股东的持股比例,Vs为第二大股东的持股比例,Vo为除控股股东和第二大股东外的其他股东的持股比例之和。

(2)信息披露质量:本文采用深圳证券交易所上市公司信息披露质量评级来衡量上市公司的信息披露质量。深交所考评工作以《上市公司信息披露工作考核办法》(2001)为依据,旨在强化信息披露义务人的披露责任,提高上市公司规范运作的意识。此项考评结合了上市公司该年度的每一次信息披露行为,从及时性、准确性、完整性、合理性四个方面分等级对上市公司的信息披露工作进行考核,并最终形成四个等级。本文研究的信息披露质量为主并公司的信息披露质量,从高到低分别是:优秀、良好、合格、不合格等,借鉴相关文献的研究方法,在本文的研究中分别赋值为5、4、3、2。

3.1.3 控制变量

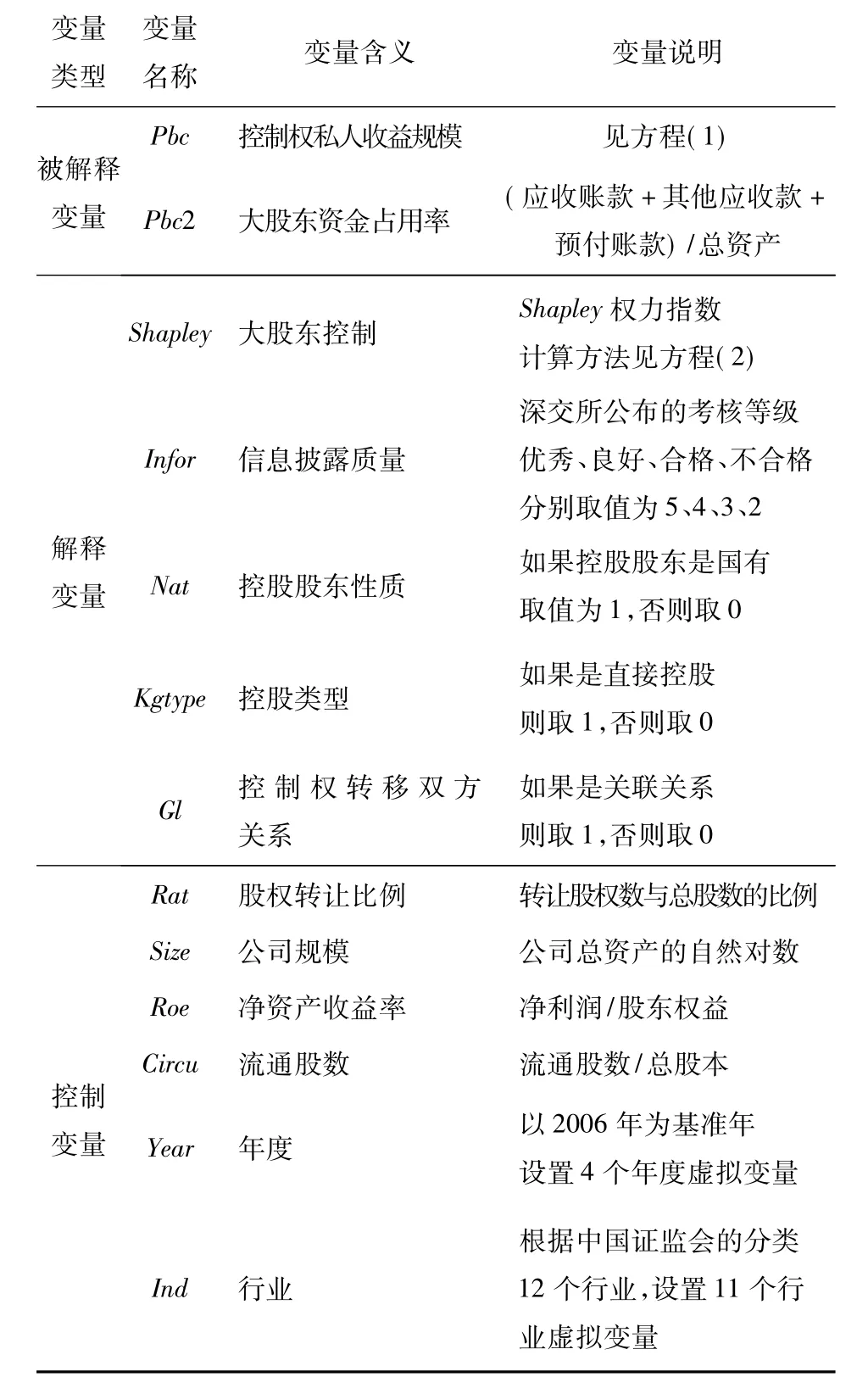

本文选取股权转让比例、公司规模、净资产收益率、流通股股数以及年度、行业等能够对控制权转移过程中控制权私人收益的规模产生影响的因素作为研究的控制变量。各变量的具体定义见表1。

3.2 模型设计

本文采用广义最小二乘法构建线性模型来检验控股股东、信息披露机制对控制权私益的影响,具体模型如下:

表1 变量定义表

4 实证检验

4.1 样本选择与数据来源

本文以在深圳证券交易所上市的所有A股2006—2010年间发生控制权转移的事件为基础,选取涉及控制权私人收益计算要求的样本643宗,设定的样本选取标准为:(1)该笔交易导致了上市公司第一大股东发生变更,则定义为控制权转移样本;(2)样本必须是我国深圳A股市场上市公司发生的非流通股或者流通协议转让,而且上市公司为主并公司;(3)剔除金融类公司以及样本中1%~99%之外的奇异值;(4)控制权转移事件已经完成;最终选取样本112个。其中,2006年、2007年、2008年、2009年、2010年的样本数分别为25家、24家、24家、27家、12家。

上市公司财务数据来源于国泰安CSMAR数据库,信息披露的替代指标来源于深圳证券交易所官方网站披露的考核等级。数据的整理采用的是Excel软件,统计分析采用的是STATA11.0软件。

4.2 变量的描述性统计

由样本的描述性统计可知,112个样本中,信息披露考核为不合格以及优秀的有18家,二者共占样本总量的17%,而考核为合格、良好的共有93家,占样本总量的83.0%。

表2 主要变量统计表

表3 分组进行均值检验表

总体上来看,我国上市公司的披露质量是向着好的方向发展的。作为公司治理缓解大股东与中小股东利益冲突的一个重要方面,信息披露能否降低大股东以中小股东利益为代价获取的控制权私人收益。

从表3来看,控制权转移中控股股东所获得的控制权私人收益的标准差较大,说明控制权转移过程中的控制权私人收益的规模差异较大,其中,关联公司控制权转移过程中控制权私人收益的规模平均达33.12%,而非关联公司控制权转移过程中获取的控制权私人收益平均却只有1.27%,其后的进一步统计检验结果表明,非关联公司控制权转移过程中获取的控制权私人收益显著大于关联公司之间控制权转移获取的控制权私人收益。控制权私人收益的平均值达到20.61%,这一数据远远高于发达国家上市公司控制权转移时的私人收益水平,这表明我国上市公司中控制性股东对中小股东的侵害程度仍然较为严重。

同时也可以看出,中国上市公司发生控制权转移的股权转让比例也是比较高的,平均达到52.19%,最高达100%。而在英美股权较为分散的国家,一般超过5%的股权转让即意味着发生了控制权的转移,这一结果说明我国上市公司发生控制权转移的股权比例较高,收购方为了获取控制地位,需要收购现有大股东或其他大股东较多的股份,付出的代价较大;此外,也反映了我国上市公司的股权的高度集中,以及上市公司国有股一股独大的局面,并由此导致国有控股股东在上市公司的经营管理中的超强控制地位。

4.3 相关性分析

为了检验主要变量之间的相关性,我们对所选主要变量分别做了Spearman与Pearson相关系数分析,具体如表4:

表4 主要变量间的相关分析

4.4 大股东控制、信息披露与控制权私人收益的关系分析

4.4.1 基于大股东控制、信息披露与控制权私人收益的分析

为检验大股东控制、信息披露对控制权私人收益规模的影响,我们采用逐步加入变量的回归方法。其中模型1考察了大股东控制对控制权私人收益规模的影响,实证分析结果表明,控制性股东控制力与控制权私人收益呈正相关,并且在1%的统计水平上显著。即控制权转移后新的大股东控制力越强,其获取的控制权私人收益规模越大,这表明我国的上市公司存在一股独大的现象以及较为严重的第二代理问题;研究同时表明,流通股比例与控制权私人收益的规模呈负相关,且在1%的统计水平上显著;即流通股比例越高,大股东获取的控制权私人收益规模也就越小,这表明我国的中小股东较好地行使了“用脚投票”的权利,一定程度上说明我国上市公司的外部公司治理有所改善。

表5 控制权转移过程中控制权私人收益回归

模型2是对信息透明度对控制权私人收益的影响进行的回归,从回归的结果来看,上市公司的信息披露质量对控制权私人收益呈负相关,且在1%的统计水平上显著,信息披露降低了信息不对称的程度,缓解了控制性股东与中小股东之间的代理冲突,在一定程度上降低了控制权私人收益的规模。研究还表明,转让股份数与控制权私人收益规模呈正相关,且在1%的统计水平上显著。

在模型3的回归结果中,我们把控制权转移后,大股东持股比例与主并公司的信息披露放在一起回归,我们发现大股东控制力度与控制权私人收益规模呈正相关,与模型1与2的回归结果一致,并且在5%的统计水平上显著;信息披露与控制权私人收益规模呈负相关并且也在5%的统计水平上显著;表明,信息披露在一定程度上缓解了大股东在控制权转移过程中对中小股东的掠夺,有利于投资者保护。

由于信息披露与控制权私人收益规模呈负相关,因此为了考察大股东控制与信息披露二者对控制权私人收益规模的共同作用,在模型4中,我们对信息披露与大股东控制做了交叉变量的回归。回归后的系数为负且在1%的统计水平上显著,这表明,信息披露在一定程度上弱化大股东控制因素对控制权私人收益规模的影响。这表明,信息披露的提高有助于降低外部股东与控股股东、股东与管理层之间的信息不对称程度,减少委托代理成本,从而提高治理效率,降低内部人对中小股东的掠夺,保护中小投资者利益。

4.4.2 基于大股东控制与信息披露的进一步分析

为了进一步验证大股东控制、信息披露与控制权私人的这种关系,我们以大股东控制力度的均值为准线将样本分为大股东控制力度大和小两组样本,再以信息披露的均值为准线同样将样本分为信息披露程度高和低两组样本,分别检验这些因素的作用。为了验证大股东控制力度和信息披露对控制权私人收益的综合影响,本文通过引入大股东控制力度和信息披露的交叉变量,以此考察此两方面因素对控制权私人收益的共同作用,验证其是相互替代作用还是互补效应。广义最小二乘法回归结果如表6。由回归模型4的回归结果可知,大股东控制力度与信息披露的交叉项系数为-2.583 378,且符号在1%的统计水平上显著为负,表明这两方面的因素对控制权私人收益规模的作用很显著,进一步验证了信息披露作为一种公司治理机制,有效地缓解了大股东通过牺牲中小股东利益而获取控制权私人收益的利益冲突。

表6 基于大股东控制、信息披露分组与关联度的进一步检验

在模型5中,对大股东控制力度较高与大股东控制力度较低的分别回归的对比中可以得知,较高的大股东控制力度与控制权私人收益呈正相关,且在1%的统计水平上显著,显著水平高于大股东力度较低的10%的显著水平;在大股东控制力度较高分组的回归中,信息披露水平也与控制权私人收益的规模显著负相关,进一步验证了信息披露机制在公司治理中的作用;但相比较而言,在大股东控制力度较低的分组回归中,信息披露却没有发挥应有的作用。

模型6是按照信息披露程度高低分组进行回归的结果。回归结果表明,在信息披露程度较低的分组回归中,信息披露程度与控制权私人收益规模也呈负相关关系,但在统计水平上不显著;这进一步验证了信息披露作为一种公司治理机制能够有效地缓解大股东与中小股东之间的代理冲突,降低大股东以牺牲中小股东的利益为代价对控制权私人收益的攫取。

Gorden等研究表明,关联交易是控股股东进行公司资源剥夺的重要途径之一,[19]因此本文按照发生控制权转移的公司与主并公司之间是否存在关联关系,将样本分为存在关联与不存在关联两组进行回归分析。模型7的回归结果表明,在非关联关系公司之间的控制权转移过程中,新进大股东的控制与控制权私人规模呈正相关关系,信息披露与控制权私人收益规模呈负相关关系,但二者都没有通过显著性检验;表明股权分置改革后,随着股票流动性的增强,控制权转移市场得到了一定程度上的改观。

4.5 稳健性检验

为了检验上述回归结论的可靠性,我们用大股东资金占有率(Pbc2)作为控制权私人收益规模的替代变量做稳健性测试。稳健性检验中,我们同样采用广义最小二乘法回归分析,在控制了内生性以及多重共线性后发现,大股东控制以及信息披露等解释变量的回归结果没有发生实质性变化,表明本文的研究结论具有稳健性。

5 研究结论

本文的研究发现,大股东控制力度越大,其通过“隧道效应”、“金字塔控制”的动机能力也就越高,获取控制权私人收益的规模也就越大;在我国目前投资者保护不太完善的状况下,信息披露作为一种公司治理机制,能在一定程度上发挥其积极的治理作用,降低大股东在控制权转移过程中对控制权私人收益的攫取。对此,我们应当加强对上市公司控股股东行为的监管和约束,缓解控股股东与中小股东之间的代理冲突。同时,信息披露作为一种较为有效的公司治理机制,应当进一步强化上市公司的信息披露,以缓解大股东对中小股东利益的攫取,以进一步完善我国的控制权转移市场与资本市场。同时,积极推行股权分置改革,促进我国上市公司股权结构的“一股独大”向分散化演进。

[1]Shleifer A,Vishny R.A Survey of Corporate Governance[J].Journal of Finance,1997(2):737 -783.

[2]Tenev S,Zhang C L,Brefort L .Corporate Governance and Enterprise Reform in China[M].Washington:World Bank Publications,2002.

[3]Healy P,Palepu K.Information Asymmertry,Corporate Disclosure and the Capital Markets:A Review of the Empirical Disclosure Literature[J].Journal of Accounting and the Economics,2001(9):405-440.

[4]唐宗明,蒋位.中国上市公司大股东侵害实证分析[J].经济研究,2002(4):44-50.

[5]Grossman S,Hart O.An Analysis of the Principal- agent Problem[J].Econometrica,1983(1):7 -45.

[6]Berle A,Means G C.The Modern Corporation and Private Property[M].New York:Harcourt,Brace&World,1932.

[7]LaPorta R,Lopez-De-Silanes F,Shleifer A.Corporate Ownership Around the World[J].Journal of Finance,1999(2):471-517.

[8]Claessens S,Djankov S,Fan J,et al.Disentangling the Incentive and Entrenchment Effects of Large Shareholding[J].Journal of Finance,2002(6):2741 -2771.

[9]Yeh Y H,Lee T S,Woidtke T.Family Control and Corporate Governance:Evidence form Taiwan[J].International Review of Finance,2001(2):21 -48.

[10]Bertrand M,Paras M,Mullainathan S.Ferreting out Tunneling:An Application to Indian Business Groups[J].The Quarterly Journal of Economics,2002(2):121 -148.

[11]朱宏伟.后股权分置时代上市公司监管研究[J].天津商业大学学报,2009(1):8-12.

[12]Fan J P H,Wong T J.Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia[J].Journal of Accounting Research,2005(1):35 -72.

[13]Bushman R,Chen Q,Engel E,et al.Financial Accounting Information Organizational Complexity and Corporate Governance Systems[J].Journal of Accounting and Economics,2004(2):167-201.

[14]王生年,魏春燕.控股股东两权分离、信息透明度与公司价值[C]//第九届中国实证会计国际研讨会会议论文.北京:《中国会计评论》理事会,2010.

[15]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(4):51-62.

[16]Shleifer A,Vishny R W.A Survey of Corporate Governance[J].Journal of Finance,1997(7),737 -783.

[17]LaPorta R,Lopez-de-Silanes F,Shleifer A,et al.Agency Problem and Dividend Policies Around the World[J].Journal of Finance,2000(1):1-33.

[18]张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(1):60-65.

[19]Gordon E A,Henry E,Palia D.Related Party Transaction:Associations with Corporate Governance and Firm Value[R].EFA Maastricht Meetings Paper,2004.

[20]Barclay M J,Holderness C G.Private Benefits from Control of Public Corporation[J].Journal of Financial Economics,1989(2):371-395.

[21]Dyck A,Zingales L.Private Benefits of Control:An International Comparison[J].The Journal of Finance,2004(2):537-600.

[22]Shapley M.Values of Large Games,Oceanic Games[J].Mathematics of Operations Research,1978(3):290-307.

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

解放军医学院学报(2020年12期)2020-03-29 05:12:02

建材发展导向(2019年13期)2019-08-24 06:37:38

趣味(数学)(2018年12期)2018-12-29 11:24:00

汽车观察(2018年10期)2018-11-06 07:05:06

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

中山大学法律评论(2018年1期)2018-03-30 01:20:32

学生天地(2016年23期)2016-05-17 05:47:15

中国当代医药(2015年36期)2015-03-11 20:03:25

当代经济(2013年18期)2013-03-27 20:15:15