我国风电企业绩效分析——基于上市公司的数据

2012-07-25 09:46:08李欣

天津商业大学学报 2012年2期

李 欣

(上海师范大学商学院,上海200234)

当前国际社会已达成以低碳经济应对气候变化的共识,我国承诺到2020年碳强度减少40% ~45%,这将对我国经济发展方式带来严重挑战,探索风能、太阳能、生物质等新能源技术以减少温室气体的排放是我国在经济发展中必须面对的问题。风力发电,作为新能源领域中技术成熟、具有规模开发条件的发电方式之一,已呈现出广阔的市场发展前景。

电力工业是国民经济的重要基础,2011年多个月份我国很多省市都出现了电力紧张状况,部分省份甚至陷入电荒,这对居民生活和企业生产造成了很大损失。长期以来,我国电力结构一直以火力为主,火力发电主要依赖煤炭这一常规能源,在常规能源供应趋紧的背景下,加大风电、水电、核电等可再生资源的开发是缓解电力紧张局面的战略选择。

尽管我国风电企业呈现出蓬勃发展的态势,但仍面临一系列问题,如风电设备结构性过剩、电网建设滞后、配套体系不完善、自主创新能力低下等。分析我国风电企业的经营绩效不仅有利于风电投资者提高决策水平,而且对管理者建立健全约束与激励机制、提高经营管理水平有重要意义。

1 分析方法

企业绩效的分析方法有灰色系统分析法、模糊神经网络法、主成份分析法、网络分析法等。[1-4]本文拟选取系列财务指标,运用主成分分析法对我国风电企业的绩效进行分析。主成分分析是由Karl Pearson在1901年首先提出,后经Hotelling推广发展,将原来众多具有一定相关性的指标,重新组合成一组相互无关的综合指标来代替原来指标的一种相当有用而普遍的分析方法。[3]

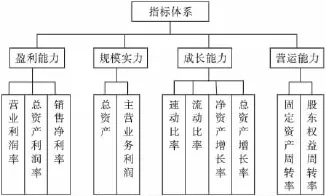

图1 风电企业绩效分析指标

在财务指标选择上,根据客观性、全面性和可操作性原则,本文主要从盈利能力、规模实力、成长能力、营运能力四个方面构建风电企业绩效分析框架,如图1所示。

2 我国风电企业绩效分析

2.1 样本选择

从产业链的角度看,我国风电企业包括原材料供应商、零部件生产商(如铸件、叶片、齿轮箱、电控系统、轴承等)、整机制造商和风电运营商。产业链上游是原材料供应商,负责为零部件生产商和整机制造商提供原材料;整机制造商在产业链条中处于核心地位,在企业发展过程中,既需要上游厂商提供原材料和零部件,又为下游风电运营商提供整机产品;产业链下游是风电运营商,负责将电力输送至电网公司。在我国,电网公司由国家垄断经营,包括国家电网和南方电网。近年来,伴随着行业整合和产业发展,我国风电产业呈现出纵向一体化的发展趋势。

相关风电上市公司共同构成了风电概念股。本文基于产业链的角度选择了沪市和深市的所有风电企业上市公司,共55个样本,由于山西漳泽电力股份有限公司、南方科学城发展股份有限公司、山东新能泰山发电股份有限公司这三家企业数据缺失,江苏金飞达服装股份有限公司净利润增长率、净资产增长率、总资产增长率在2010年4个季度均为负值,亏损严重,对样本变量影响较大,因此将上述4家企业进行剔除,剩余企业51家(数据来源于各企业2010年年报)。

2.2 相关性检验

用SPSS软件对数据进行标准化后,得KMO检验值为 0.689,Bartlett检验值为 591.678,相应的概率(P=0.000)小于显著性水平0.05,表明各变量之间显著相关,可以进行因子分析。

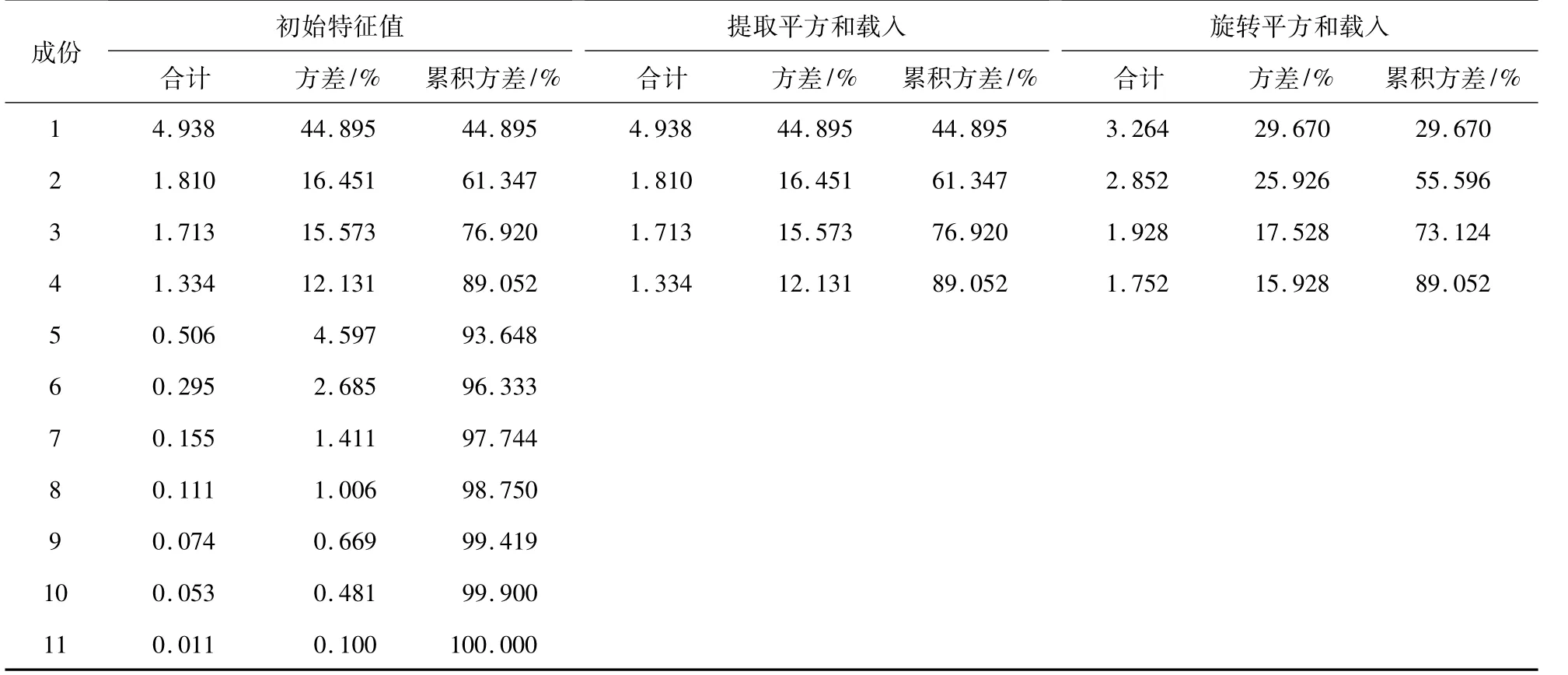

表1 解释的总方差

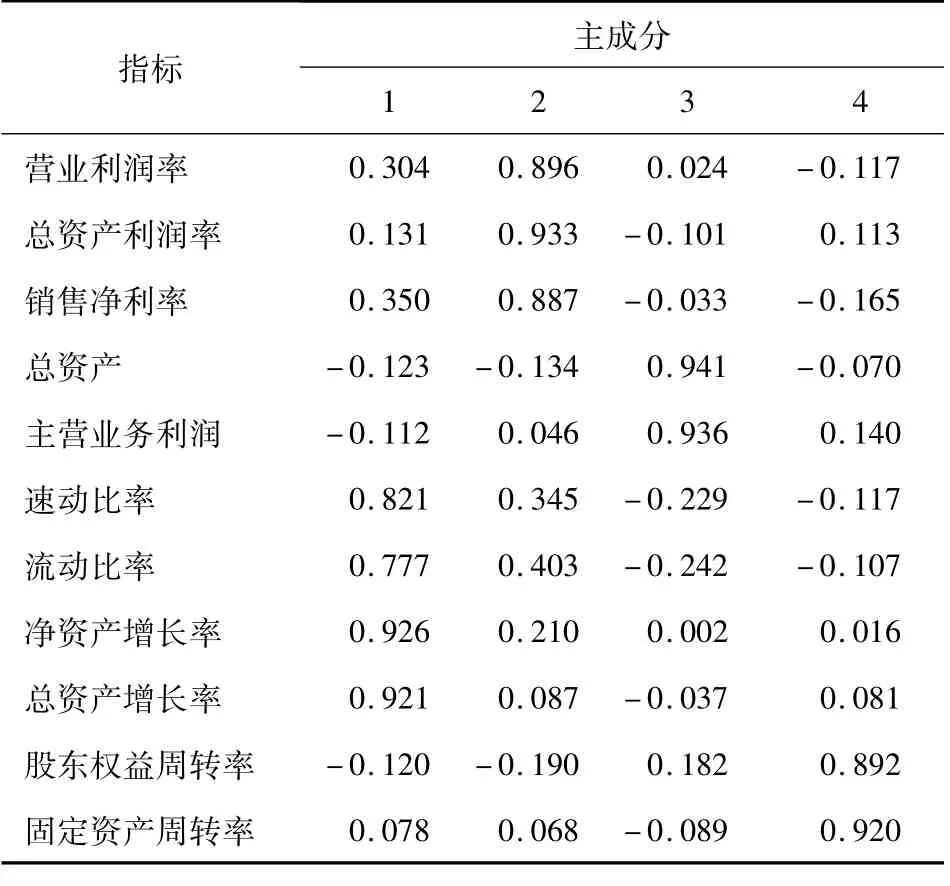

表2 旋转后的因子载荷矩阵

2.3 实证分析

根据数据统计结果,对上述指标体系中的11个变量进行主成分分析,选取特征值大于1的因子,共4个,累计贡献率达89.052%,表明能反映原来指标89.052%的信息量,可以替代原指标(表1)。为使因子之间的信息更加独立和容易解释,采用Kaiser标准化的正交旋转法,对因子载荷矩阵进行方差最大化旋转,旋转后的因子载荷矩阵如表2所示。

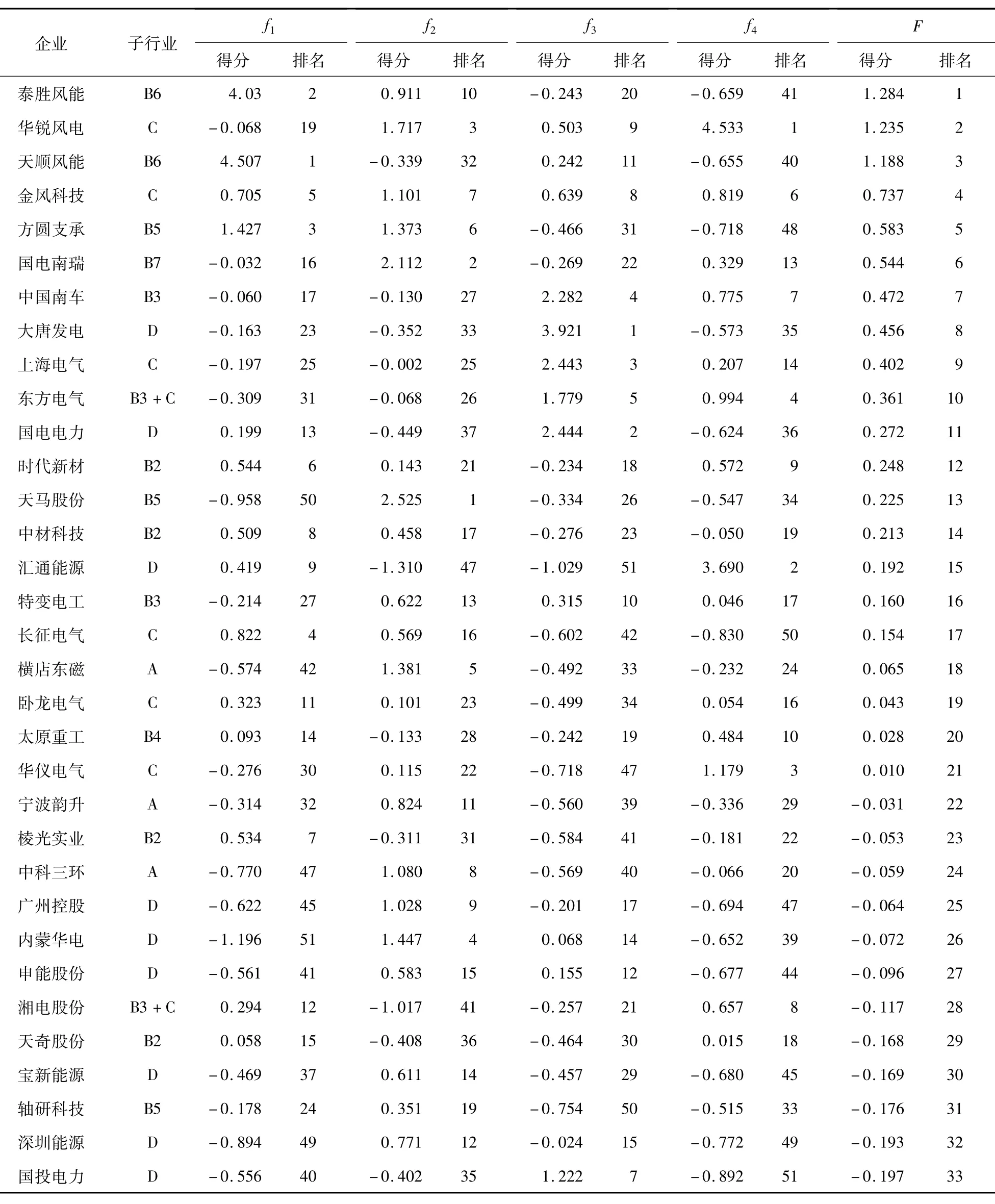

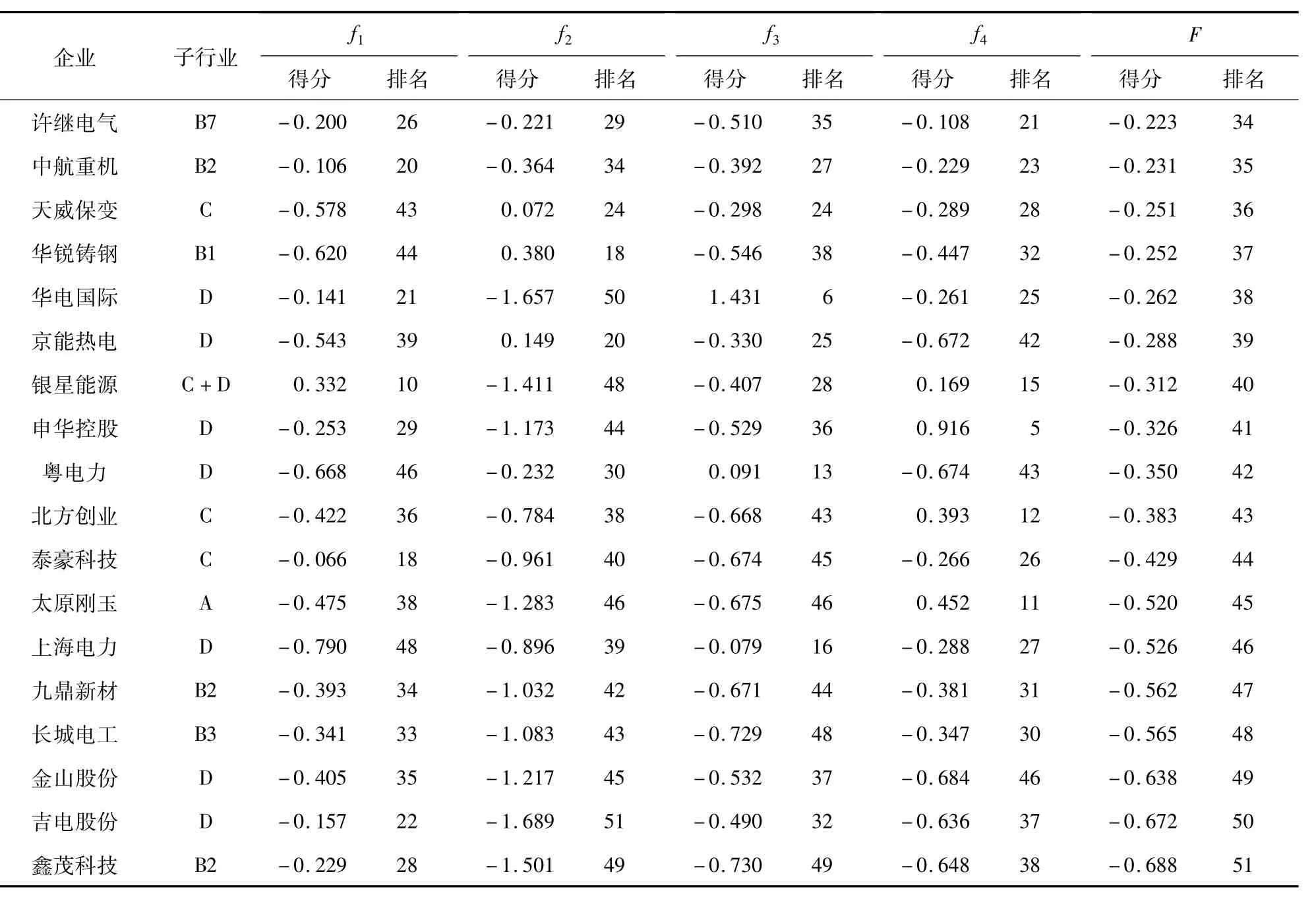

由表2可知,速动比率、流动比率、净资产增长率、总资产增长率在第一个因子上具有较高的载荷,这几个指标反映了企业的成长能力,将其命名为成长能力因子,用f1表示;营业利润率、总资产利润率、销售净利率在第二个因子上所占载荷较高,这三个指标反映了企业的盈利能力,将其命名为盈利能力因子,用f2表示;由于主营业务利润和总资产在第三个因子上所占载荷较高,这两个指标从总量上反映了企业的经济实力,将其命名为规模实力因子,用f3表示;股东权益周转率、固定资产周转率在第四个因子上占有较高载荷,将其看作营运能力因子,用f4表示。至此,每个因子都得到了合理的解释。

根据旋转后的累计方差贡献率和因子得分系数可以计算风电综合得分

其中 f1、f2、f3、f4分别表示成长能力因子、盈利能力因子、规模实力因子以及营运能力因子。据此,可以计算2010年我国各风电企业的因子得分及绩效综合得分,如表3所示。

表3 2010年我国风电企业综合绩效得分及排名情况

续表3 2010年我国风电企业综合绩效得分及排名情况

3 我国风电企业绩效评价

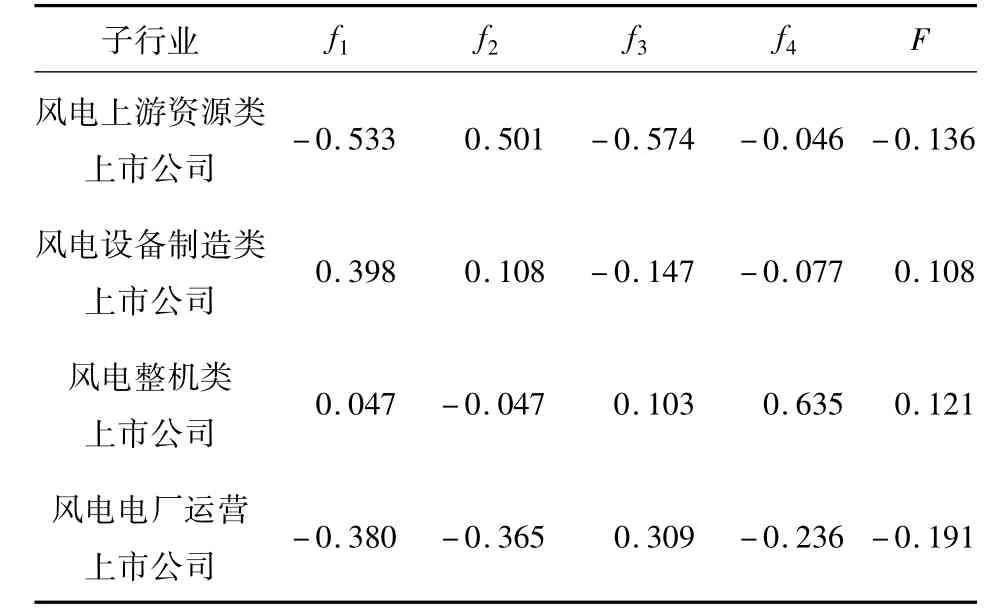

对表3整理可以得到风电子行业中各因子及综合绩效得分的平均值,从表4可以看出,我国风电企业经营绩效呈现以下特征。

表4 风电子行业各因子及综合绩效得分均值

第一,从风电产业链角度讲,风电整机类上市公司的综合绩效最高,平均绩效得分为0.121,其次是风电设备制造类上市公司,平均得分为0.108,风电电厂运营上市公司的综合绩效最差,平均得分仅为-0.191。风电整机类企业综合得分高于其他子行业,主要是由于风电整机制造企业在产业链中处于核心地位,挤压了上游原材料和零部件企业的获利空间,从而影响了原材料和零部件企业的绩效。受经济增长放缓、并网进度受阻、CDM项目不明朗和加息等不利因素的影响,风电电厂运营企业综合绩效表现最差。

第二,从各因子平均分值来看,风电上游资源类企业具有较强的盈利能力,但企业规模较小,营运能力和成长能力较差;风电设备制造类上市公司盈利能力和成长能力较强,但企业资产规模和业务规模较小,营运能力表现欠佳。风电整机类企业可以充分利用其规模经济优势和营运能力优势,表现出较强的成长能力,但盈利能力有待进一步提高;盈利问题和成长能力是横在风电运营商面前的一个极高门槛,此外,风电运营企业还面临较大的周转压力。

以上分析表明我国风电行业存在产业链绩效分配不均的问题。整机类和设备制造类行业较高的经营绩效将吸引大量企业进入。随着新投项目产能的释放,风电产业将面临整机与制造业产能过剩、关键零部件研发投入和产能不足的问题,从而导致风电产业上下游不协调,出现产业链瓶颈问题。[5]此外,随着华锐风电、金风科技、东方电气等龙头企业向风电产业链上下游的扩张,风电产业链延伸将成为趋势,产业整合趋势将逐步显现。

4 建议

风电企业绩效水平是我国风电产业发展状况的直接反映,本文主要选取了系列财务指标运用主成分分析法对风电企业上市公司绩效进行了客观分析与评价。分析表明,我国风电企业绩效水平总体较高,但依然存在很多问题。笔者认为,应该从以下方面着手,提高风电企业的绩效水平。首先应推进风电产业链整合。针对当前我国风电设备生产企业规模小、分布散、实力弱等特征,可以通过产业规制或兼并、收购等方式来减少风电设备项目的重复建设与盲目上马,加强风电设备资源的整合力度,提升产业链的技术经济联系度。第二应发挥政府引导作用。面对我国风电企业发展的现状,政府要适时引导,并为风电企业绩效的提高创造良好的外部条件,如落实完善价格分摊制度、完善相关财税优惠政策、逐步引入竞争机制、通过电价稳定市场、加快适应风电的电网及运行体系的建设等。第三应加强技术与管理。提高企业绩效的关键是要企业加强技术与管理,不断加强技术创新能力,采取措施控制成本,改善企业内部的融资手段,优化资本结构。

[1]徐永娟.基于灰色系统论的企业绩效评价体系研究[M].天津:天津大学,2010.

[2]田野,马斌.基于模糊神经网络模型构建煤炭企业绩效评价体系研究[J].生产力研究,2009(1):94-96.

[3]杨淑玲.中国煤、电企业经营业绩的比较分析[J].科技信息,2007(27):1-6.

[4]罗志猛,周建中,张勇等.应用网络分析法的发电企业运营绩效综合评价[J].电网技术,2010(9):42-47.

[5]冯伟,李颖洁.基于产业链的中国风电装备制造业发展策略研究[J].中国科技论坛,2010(2):61-66.

猜你喜欢

数学物理学报(2021年4期)2021-08-30 08:27:50

今日农业(2020年18期)2020-12-14 19:08:44

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

当代陕西(2019年13期)2019-08-20 03:53:56

能源(2018年6期)2018-08-01 03:42:00

能源(2018年6期)2018-08-01 03:41:56

能源(2018年8期)2018-01-15 19:18:24

纺织科学研究(2017年3期)2017-05-17 03:59:48