混合分数布朗运动的赫斯特指数估计方法

2012-07-24 09:34:22孙琳

统计与决策 2012年4期

孙琳

(广东工业大学应用数学学院,广州 510090)

0 引言

本文采用二次变差理论和矩法估计方法,得到了波动率由混合分数布朗刻画下,赫斯特指数的矩法估计值。并采用Malliavin随机理论分析了估计量的收敛性。具体来说作了以下三方面的工作。首先采用矩估计方法,结合二次变差理论,推导出波动率由混合分数布朗刻画下,赫斯特指数的矩法估计值。其次,利用混合分数布朗运动的性质和Malliavin随机理论研究了该估计量的收敛性质。最后,给出了数值算例,通过数值例子说明了本文给出的估计量的精确性。

1 参数估计及一致收敛性

为了体现金融资产波动率的长期记忆性,近年来,许多学者采用分数布朗运动刻画金融资产的随机波动率,即t时刻的观察量满足:

因此:

另一方面,由于:

农场虽然耕地面积较大但大型谷物联合收割机和配套农具数量多远多于地方,部分合作社和农户要等到农场收获完成后租赁农场机械进行收获作业,错过了最佳收获时期无法保证颗粒归仓。

即有:

定理1估计量̂是无偏的。

故估计量是无偏的,定理证毕。

定理2估计量不是L2一致收敛的,且偏差的极限可以表示为:

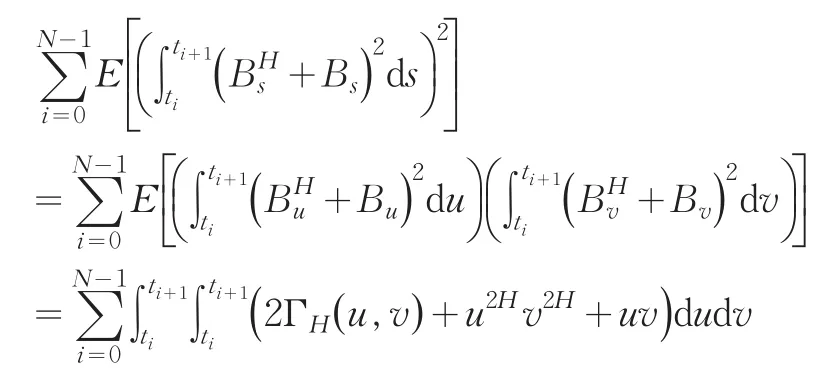

下面首先介绍高斯过程乘积期望的公式。假设Y1、Y2、Y3和Y4是期望为零的高斯过程,且,则:

由于混合分数布朗运动是高斯过程,根据高斯过程乘积期望的公式(7)得:

易证

另一方面,令D表示对布朗运动的Malliavin导数,则对于任意a<b且s<t

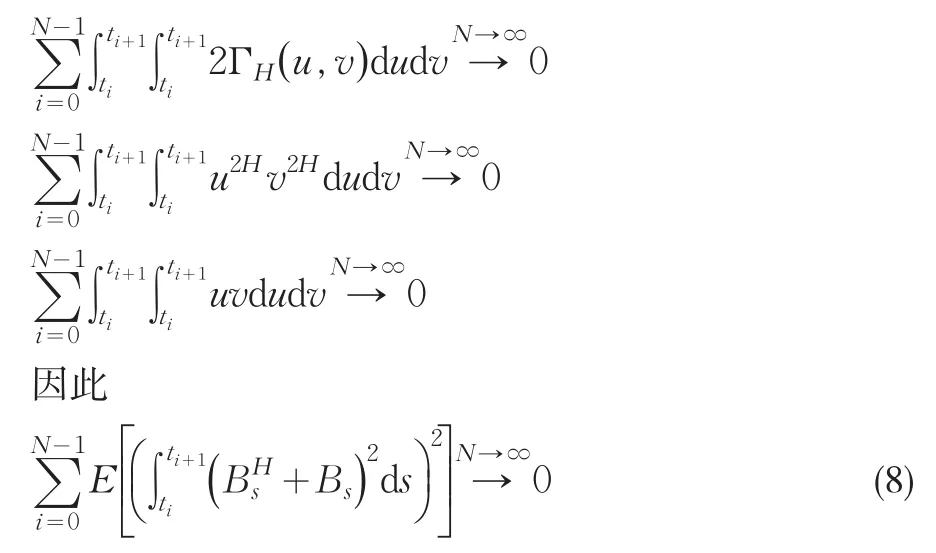

根据(6)、(8)和(9)得:

同时由定理1知̂是无偏估计量,结合(4)和(10)易得

定理证毕。

2 数值算例

为了说明本文提出的估计量的准确性,我们对本文提出的估计量进行数值分析。首先根据文献的算法产生分数布朗运动以及根据文献的方法产生标准布朗运动,继而通过Matlab软件模拟得到不同的赫斯特指数下模型(2)的观察路径。对于每次模拟,我们分别设定N=500、1000和10000且同时每次计算采用1000个样本数据。然后根据(3)式得到θ̂的估计值,最后用θ̂代替(5)式中的θ得到赫斯特指数的估计量Ĥ。计算所得结果分别如表1所示,其中表1分别给出了估计量均值、中值、标准差以及均方根误差。

表1 不同样本量下矩法估计量Ĥ的估计结果

从表中的结果我们可以看出,随着样本容量的增大,

估计均值都非常接近实际值,且方差非常小。从而我们可以得出只要样本容量足够大的话,方差就可能接近于零。因此数值例子说明了矩法估计量的精确性和可行性。

3 结论

本文采用二次变差理论和矩法估计方法,得到了波动率由混合分数布朗驱动下,长记忆系数的矩法估计值。同时采用极限理论和Malliavin随机分析理论研究了估计量的收敛性,进一步用数值算例说明了本文提出的估计量的精确性和可行性。故本文在理论和实际应用上都有所创新。当然,如何采用更好方法得到更高阶收敛的估计量有待进一步研究。

[1]Gloter,A.M.Hoffmann.Stochastic Volatility and Fractional Brown⁃ian Motion[J].Stochastic Processes and Their Applications,2004,113(1).

[2]Coeurjolly,J.Estimating the Parameters of a Fractional Brownian Mo⁃tion by Discrete Variations of Its Sample Paths[J].Statistical Infer⁃ence for Stochastic Processes,2001,(4).

[3]Tudor,C.,F.Viens.Variations and Estimators for the Self-Similarity Order through Malliavin Calculus[J].The Annals of Probability,2009,37(6).

[4]Paxson,V.Fast,Approximate Synthesis of Fractional Gaussian Noise for Generating Self-Similar Network Traffic[J].Computer Communica⁃tions Review,1997,27.

[5]Higham,D.J.An Algorithmic Introduction to Numerical Simulation of Stochastic Differential Equations[J].SIAM Review,2001,43.

猜你喜欢

艺术品鉴(2022年25期)2022-10-11 09:54:46

数学物理学报(2020年3期)2020-07-27 01:20:08

数学物理学报(2019年3期)2019-07-23 01:15:34

中学生数理化·中考版(2017年9期)2017-12-20 08:13:22

丝路艺术(2017年6期)2017-04-18 13:58:28

现代营销·学苑版(2016年12期)2017-01-23 13:00:14

祖国(2015年7期)2015-06-10 21:00:24

电测与仪表(2015年6期)2015-04-09 12:00:50

出版与印刷(2014年3期)2014-03-28 11:26:52

数学物理学报(2014年3期)2014-03-11 18:34:27