基于VAR模型的我国主要金融市场间波动性的关系研究

2012-07-16 02:58李世泽

财务与金融 2012年1期

李世泽

一、引 言

金融市场间具有一定的同质性,根据无套利(no arbitrage)原理,由系统性风险引起的一个市场的波动会通过价格的变动传递到到另一个市场。投资者在预期到一个市场波动性将增大时,他会把资产转移到另一个市场,体现为市场间价格影响和信息的传递,波动性的关联对跨市场的期权持有者尤为重要,因为他们的风险敞口主要是在资产的波动性。

Campbell(1993)用VAR模型中的方差分解技术分析了美国股票和债券市场,发现债券和股票市场都要受到股票市场新息的影响,而实际利率对股票的影响很小。Fleming(1998)从波动性的角度使用GMM方法研究了美国的股票、债券和货币市场,发现上述市场间存在很强的关联性。Robert Connolly(2005)等发现股票市场的波动性具有很强的跨市场传染性,它会影响到债券市场。陈颖(2002)认为我国股票和债券市场对彼此都有影响,其相互协调发展对于金融市场充分发挥其功能是很有帮助的。赵洋(2009)从流动性的角度对国债、企业债、股票市场进行了研究,得出结论股票市场、企业债与国债的利差对国债市场有显著的影响。房向阳等(2010)用VAR模型对国债回购、同业拆借和股票市场的交易量进行了分析,同业拆借对国债回购和股票市场有一定程度的存在时滞的影响,而国债和股票市场对同业拆借市场的影响更大,股票市场在市场间的影响中起更重要的作用。王茵田等(2010)发现我国股市和债市在流动性方面存在一体化特征。

以上研究多是用收益率数据直接建立VAR模型,或对收益率的波动性建立GARCH模型,鲜有对波动性数据直接在VAR框架下进行研究的,有些研究所用数据没有考虑到股息(利息)的发放对收益率的影响,本文将使用含股息(利息)的数据,应用向量自回归模型(VAR),因果分析和脉冲分解的分析方法从各金融市场价格运动的二阶关系,即波动性的角度分析股票市场、国债市场、企业债市场、银行间拆借市场的相互关系。并与前人的研究结论作对照。

二、数据的选取和处理

本文采用的是2006年11月22日至2011年5月23日中证沪深300全收益指数,中债国债总财富指数,中债企业债总财富指数,shibor隔夜利率的日收盘数据代表上述市场,并假设当天的收盘价反映了当天的所有信息。因为日数据一是样本比较多,可以使模型的估计更准确,二是日数据更能体现一个市场的波动率特征。本文采用的是财富法计算的指数,财富法的特征是假设证券持有期间支付的利息(股息)被再投资于指数,并永不做扣减,因此它更能体现一个市场的收益率特征。

本文将各市场内每日的收益率视为不同的随机变量,每日收益率的样本值作为上述随机变量的具体实现值,将日收益率分为长期趋势和当期波动两部分。

由于本文的四个变量是波动性较高的金融市场时间序列数据(如图1,stock,bond,cbond,shibor分别代表上述4个市场的日收益率,纵坐标单位为%),而且样本量很大,所以本文用所有样本点(即2006年11月22日至2011年5月23日的日数据)的样本均值作为日收益率长期趋势部分的近似估计值。之后对各个日收益率的样本值分别剔除上文计算的样本均值部分,再取平方项得到新的变量(分别命名为stock2,bond2,cbond2,shibor2),将其作为对日收益率的当期波动的估计值,对上述四个变量直接建立VAR模型来对各市场间当期波动部分之间的关系进行分析,研究各金融市场间的相互作用关系。

三、VAR模型的建立

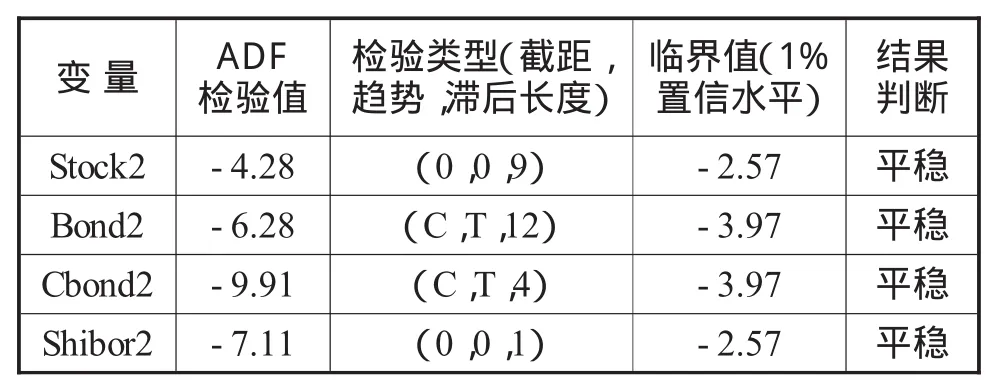

首先对各市场的当期波动数据进行单位根检验,看数据是否平稳,分别在有截距项,有截距项和趋势项,无截距项和趋势项下进行ADF检验,lag长度选取选用SIC标准,原假设为变量存在单位根,检验结果如下表,所有变量在99%的置信度下是平稳的:

表1 数据稳定性检验

由于数据是平稳的,所以可以直接建立向量自回归(VAR)模型,VAR模型将所有内生变量纳入一个联立方程组,在此方程组下研究不同时间序列数据的相互关系和相互作用。

P阶向量自回归模型VAR(P)为

ut是k维扰动列向量,γi为内生变量,Ai为待估计的参数矩阵。

首先选取VAR模型的最大滞后阶数,分别采用5种准则对滞后阶数进行检验,由于本文采用的是日数据,变量间的相互作用可能不会只持续短短的几日,所以检验的滞后期数选取的比较长,“*”代表各检验准则下的最优滞后阶数。表2中LR,FPE,AIC确定的最优滞后阶数为26,SC和HQ检验确定的最优滞后阶数为1。

由于本文的样本量已足够大,所以滞后阶数的选择不会对自由度造成很大影响,为了包含尽可能多的信息,本文统一选用滞后阶数26,建立VAR(26)模型。之后确定所建立的模型是否稳定,根据下面AR root graph的结果可以看出,所有点都在单位圆内,表明模型是稳定的。

表2 最优滞后阶数的检验

四、模型的分析

本部分将用格兰杰因果检验(granger test)和脉冲分解两种方法对模型和数据进行分析,并相互比较和印证。

(一)格兰杰因果分析

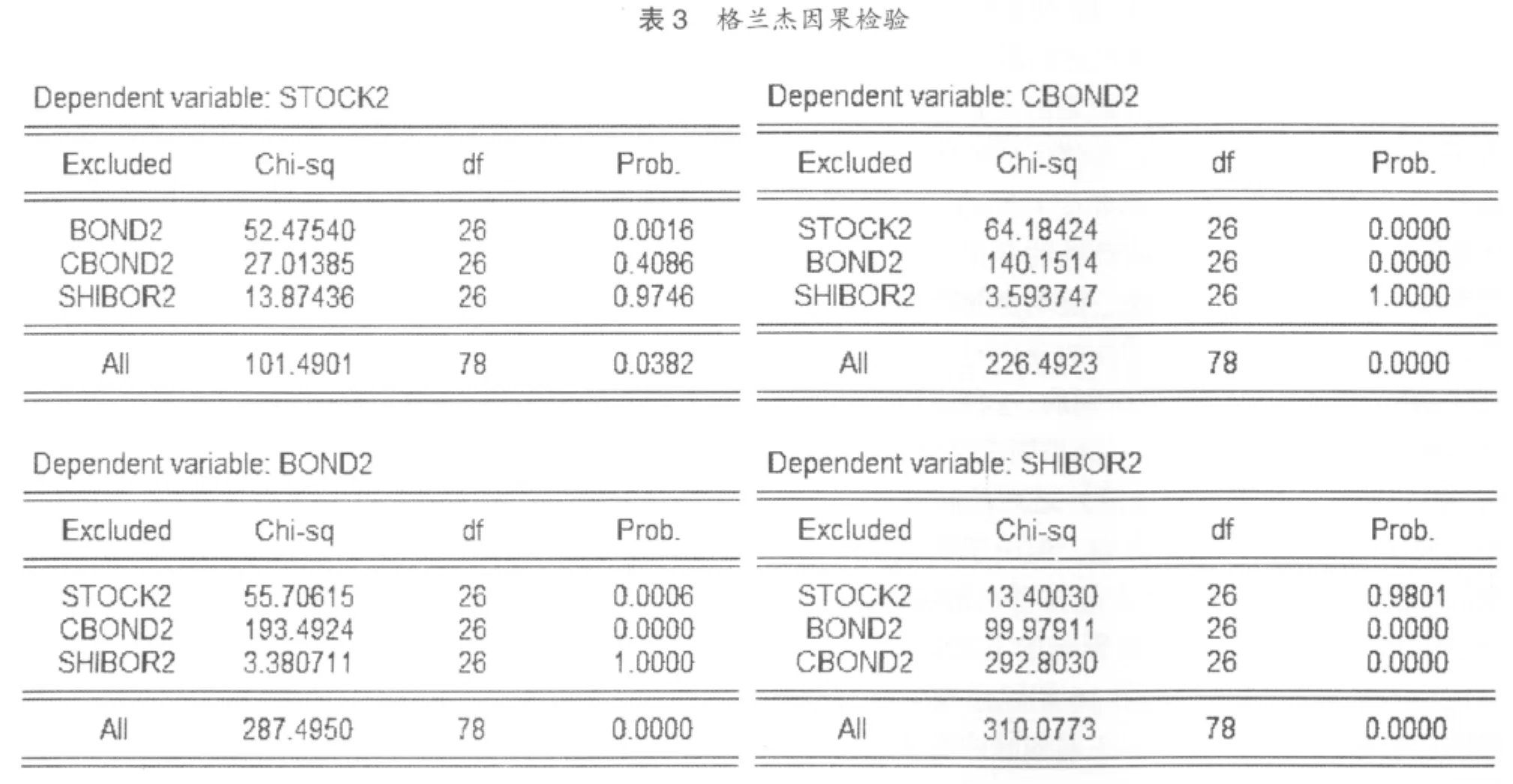

格兰杰因果检验(granger test)是基于变量滞后项回归的一种检验变量间是否存在因果关系的方法,用被解释变量滞后各期的值对被解释变量做回归,如果将其它变量各期的滞后值加入回归方程的被解释变量中能显著改善方程的回归效果,就说新加入的变量是方程中被解释变量的格兰杰原因。

检验结果如表3,国债市场波动是股票市场波动的格兰杰原因,企业债和股票市场的波动是国债市场波动的格兰杰原因,股票和国债市场的波动是企业债市场波动的格兰杰原因,即除了企业债对股票无影响外,股票、国债、企业债市场相互之间有比较强的影响。说明这3个市场间的联系已较为紧密,投资者能够在这三个市场根据自己的收益和风险偏好配置资产。企业债和股票市场共同受企业盈利能力的影响,但股票市场到企业债的影响是单向的,这可能是由于我国企业债市场规模和发展程度与股票市场相比还落后很多,因此往往是股票市场先将企业新的信息反映出来,之后再传递到企业债市场。

国债和企业债市场的波动是银行间拆借利率波动的格兰杰原因,这可能是因为银行间债券市场在债券市场的重要地位和高质量债券是银行间拆借重要的抵押品,其收益率会影响到银行资金的紧张程度,从而影响到银行间互相借款的利率。

以上任意三个市场的共同波动都是另一个市场的波动的格兰杰原因,但银行间拆借市场的波动单独对其它市场却没有甚么影响,这可能是因为我国对银行的利率管制,和银行的资金来源主要是存款,而不是拆借,因此拆借市场的波动不会对资本市场造成太大影响的缘故。

(二)脉冲分解

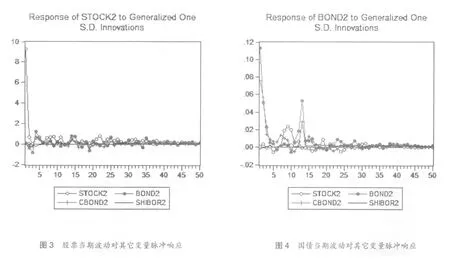

脉冲响应函数反映源自一个内生变量的正的变动(冲击)通过模型系统的传导对其自身及其它变量产生的影响,下面应用脉冲响应函数对各变量的关系进行分析,此过程又叫脉冲分解,分解方法选择广义脉冲(Generalized impluse)方法,用这种方法计算得到的结果不依赖于VAR中变量的顺序,为了观察到较长时期的影响,本文将时期数定为50天。纵坐标代表标准差,横坐标代表时期数。

图3分析的是模型中4个内生变量各一个标准差的变化对股票波动性的当期和累计影响。可以看出,对股票波动性影响最大的还是其自身波动性的变化,主要的影响是在前两期。这说明我国股票市场价格对新的信息的反映方面基本接近有效市场,价格对新息的反映在当天内就能完成,不会延续到后几期。其它三个市场在一开始对股市的影响为负,在第三天转为正值,这可能是因为其影响存在一定的滞后期的关系。

图4分析的是模型中4个内生变量各一个标准差的变化对国债波动性的当期和累计影响。可以看出,对国债价格波动性影响最大的还是国债自身,在第1期为0.12,在4期内减小至0,与股市相比要慢很多,说明国债市场在价格对新息的反应速度反面要弱于股票市场,在12期,国债的脉冲曲线又有一个突然的增加,最高至0.05,之后迅速减小到0,说明市场对信息的反应在前几期并没有反应完全,或者说存在一定的时滞,在后几期会对剩余的信息作出反应。股票对国债市场的影响为正,但在第7期开始才会显现影响,在第10期基本达到最大值0.1,说明股票对国债市场的作用中,市场信息从传递到反映到价格的波动这一过程还是比较缓慢,这可能与市场间信息的传递速度有关,也可能是股市对国债市场有用的信息难以被识别所致,因为国债市场对自身信息的反映在4期内就能完成大半。企业债的变动对国债的波动也有影响,但要小于国债对自身的影响,在第1期为0.08,在前10期一直会有正的影响,但影响力会递减,在第12期影响力也会有一个突然的增加,16期左右累积达到最大,为0.24,之后变为微弱的负影响,这可能是由于企业债和国债市场都不是有效市场,但企业债市场的规模和效率还要小于国债市场,它们都要受共同的风险因素-利率的影响,企业债市场波动性的变化是对无风险利率和市场信用的综合反映,因为企业债市场远不是有效市场,因此它的波动性的变化对利率风险的反应是不完全的,也是很难识别的,这种波动性传递到国债市场,起初人们会花时间识别这种波动性(如图,第2期的影响是一个峰值),之后反映到国债市场的波动上去造成一定的影响,但由于识别是不完全的,之后部分会通过国债市场自身来得到纠正,部分会以之后企业债对国债负影响的方式加以纠正,因此反映到脉冲响应图上第16期以后国债和企业债的影响曲线互为负相关,在累积脉冲曲线上企业债对国债的影响会先高后低。Shibor对国债市场的影响始终为正但比较微弱,除了在第10期出现了负影响,但累计影响呈现一个递增的态势,因为shibor是对利率的良好反映,它波动性的增加必然会导致国债市场波动性的增加。

图5分析的是模型中4个内生变量各一个标准差的变化对企业债波动性的当期和累计影响。可以看出,其图形特征与国债市场相近,但与国债市场相比,企业债受其它市场的影响要大得多,对于自身新息的消化要慢于国债市场,对股市新息的消化要快于国债市场对股市的反应,原因可能正如前段所述,企业债市场与股市都受到企业质量信息的重大影响,但企业债市场规模还比较小,发展程度还比较落后,所以它主要是受到别的市场的影响,且波动性较大,对共同信息的消化时间也较长。

图6分析的是模型中4个内生变量各一个标准差的变化对shibor波动性的当期和累计影响。shibor对自身新息的反映最大,但消化程度很慢,在第10期才完成第一阶段的消化,之后波动性又有反复,注意在第25期左右,企业债和国债波动性对shibor的波动性分别由一个向上和向下的影响。但通过纵坐标的刻度可以看出,shibor的波动很小,其它市场波动性的变化对shibor波动性绝对值的影响并不大,这一方面说明银行间拆借市场的利率很稳定,波动很小;另一方面也说明银行间拆借市场相对于其它三个金融市场具有相对的独立性。

五、结论和建议

(一)结论

以上两种分析方法得到的结论基本一致,且与已有的研究进行了较好的相互印证。股票市场作为金融市场间信息传导的重要枢纽,规范并做大做强股票市场,对于其它金融市场的良好稳定发展具有很大促进作用。我国债券市场相对于股票市场的发展程度还比较低,尤其是企业债市场,无法起到与股票市场的互补作用,良好发展的企业债市场是企业重要的短、中期融资平台,还可以通过市场间的信息传递和套利对股市的非理性波动做出矫正,对股市形成了很好的互补作用。国债作为重要的无风险投资工具、国家实施财政政策的资金来源和货币政策的中介工具,其市场的流动性和对新的信息的反应能力是至关重要的,欧美发达国家债券市场的规模都要大于股票市场的规模。银行间拆借市场对资本市场几乎没有什么影响,这与我国银行的利率市场化程度不够有关。不同金融市场间既有同质性,又有差异性,功能上无法完全相互替代。割裂的金融市场不利于市场的稳定并会使市场畸形发展,作为一个整体只有全面协调发展,才能更好地为实体经济的发展服务。

(二)建议

1、为了促进债券市场的发展,需要引进更多的市场参与者,包括发行主体和交易主体,同时应加强信息披露和交易系统建设,提高交易效率。

2、研究商业银行参与其它金融市场的可行性。银行参与保险市场、债券市场已无法律障碍,但是参与股票市场的合法路径尚未打通。应逐步拓宽商业银行进入股市的途径。

3、证券、银行、保险监管部门在出台监管政策时,要互相沟通和协调。

[1] Robert Connolly,Chris Stivers,Licheng Sun.Stock Market Uncertainty and the Stock-Bond Return Relation[J].The Journal of Financial and Quantitative Analysis,2005(40):161-194

[2] John Y.Campbell,John Ammer.What Moves the Stock and Bond Markets?A Variance Decomposition for Long-Term Asset Returns[J].The Journal of Finance,1993(48):3-37

[3] Jeff Fleming,Chris Kirby,Barbara Ostdiek.Information and volatility linkages in the stock,bond,and money markets[J].Journal of Financial Economics 1998(49):111-137

[4]房向阳,方兰.同业拆借、国债回购及股票市场相关波动分析[J].甘肃金融,2010(6):58-61

[5]赵洋.交易所国债市场流动性影响因素的实证研究[J].生产力研究,2009(3):48-58[6]陈颖.浅析我国资本市场中股市与债市的失衡问题—兼论股票市场与债券市场对金融市场发展的影响[J].中央财经大学学报,2002(6):17-21

[7]王茵田,文志瑛.股票市场和债券市场的流动性溢出效应研究[J].金融研究,2010(3):155-166

猜你喜欢

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国信用(2017年10期)2017-05-24

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24

电子科技(2015年8期)2015-12-18

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06

婚姻与家庭·性情读本(2009年7期)2009-08-03