金融市场波动对宏观经济的预测信息研究

2012-07-12 01:25何志刚

统计与决策 2012年5期

何志刚,钟 巧

(浙江工商大学a.金融学院;b.统计与数学学院,杭州310018)

0 引言

维持一国价格稳定并保持持续的经济增长是各国宏观决策者心目中的最佳组合。而在现实生活中,经济的发展过程总是围绕着均衡状态不断转换,这就要求当局能够真实可靠地预测未来宏观经济走势进而制定相机抉择的财政政策和货币政策来保证经济目标的实现。国外学术界很早就对宏观经济的预测方面的研究进行了关注和探讨,直到上个世纪30年代道琼斯指数作为先行指标纳入美国编制的经济合成指数,学术界的研究兴趣开始转移到从金融市场中寻找有价值的信息来对宏观经济指标进行预测和模拟。

波动性是金融市场的内在属性,可以表述为资产价格或收益偏离其期望值的可能性。金融市场的波动性意味着市场中不确定性和风险,在理论上被认为能够影响消费、投资这两个关键的宏观经济活动。Pindyck(1991)[1,2]用股票收益作为投资回报,股票市场波动作为不确定性指标,实证检验了不确定下不可撤销投资理论,研究表明由于不确定性存在会导致投资者推迟一份不可撤销的投资,进而会产生正的等待价值,当未来不确定性很大时,等待价值的增加会使投资者减少当期投资,即不确定性确实能够对投资支出产生负的影响。Episcopo(1995)[3]采用了其他指标(如长期国债风险溢价的波动、长期利率的波动和经济合成指数的波动)代表不确定性,实证分析的结论也支持了不确定性对投资具有反向作用的说法。此外,新兴的消费理论逐渐放松传统消费理论模型(生命周期理论/持久收入假说)过于严格的理论假设,认为除了收入的期望值外,未来收入的方差也可能会通过增加预防性储蓄来影响消费。Romer(1990)[4]表明1929年美国股市的大崩盘增大了收入的不确定性,进而导致了1930年耐用品消费的锐减。Hassler(1993)[5]用标准普尔500指数的波动代表金融市场波动,并称耐用品的需求在金融市场波动剧烈的时候会显著降低。可见,风险或者不确定性的增加会导致投资和消费的减少,可能预示着未来实体经济活动的下滑,而不确定性增加时,金融市场波动性往往会随之增加,这样我们就可以将金融市场的波动性与未来实体经济活动联系起来。

对前人的研究成果的回顾加深了我们对金融市场上隐含未来宏观经济变动先行信息的认识,同时通过对这些文献的梳理我们发现:首先,国内学者主要关注宏观经济与波动性的相关性分析,而鲜少有基于金融市场波动性隐含前瞻性信息价值视角的专题研究。其次,大多数文献的实证分析往往依赖样本内显著性检验结果(通常采用的格兰杰因果检验,显著R2)就得出研究结论。最后,单一指标的预测能力不稳定。鉴于以上几点,本文将细分金融市场为股票市场、同业拆借、债券市场和外汇市场,研究这几个市场的波动率或者组合是否能够预测未来宏观经济走势,同时本文采用样本外模拟预测来避免样本内估计结果的不稳定性的弊端。

1 模型设定与变量选取

为了考察金融市场波动性对未来宏观经济即产出和价格水平有预测能力,我们采用的方法是检验金融市场波动能否显著改善对产出和通胀的预测精度。即通过构建包含金融市场波动的提前多步预测模型,在样本内显著性检验的基础上,进一步在样本外与简单自回归模型(AR)预测精度进行比较。本文中我们估计的模型为:

其中y被解释变量为产出和价格水平,α(L)为滞后算子,Xit为解释变量即金融市场波动代理变量

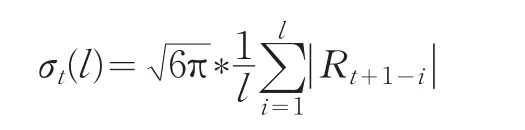

由于我国金融市场起步较晚,且发展早期交易规模小,市值在国民经济中所占的比重较低。考虑到数据的一致性和可得性,我们的时间区间选择为2003年1月至2009年12月。由于以年度或者季度指标作为研究对象都面临着样本数过少的问题,研究结果将不具有说服力,因而我们以月度数据为研究对象,数据来源于WIND金融研究数据库。所有数据均采用X11法进行了季节调整。在变量的选择上,对于产出,常用的衡量指标是GDP,当然也有采用GNP或者工业增加值。由于我国没有月度GDP的数据,故本文采用月度工业增加值作为替代变量。而对于价格水平也有多个指标可供选择,常用的是CPI,此外也有用全国物价总水平,PPI以及GDP平减指数的。考虑到通用性,选择CPI作为价格水平的衡量指标。波动性本身不可预测,只能用一些代理变量来衡量,金融市场波动性的指标有多种,被广泛使用的是资产价格或者收益率的标准差,此外也有许多学者采用ARCH类模型度量的条件异方差。而本文研究的是金融市场波动预测未来宏观经济变动(一阶矩),正如Davidian和Carrol(1987)【6】所指出,在出现异常值时,基于绝对收益率的波动性估计方法比基于收益率方差的波动性估计方法更加稳健。因此,我们的波动性衡量方法需要尽可能平滑短期的暂时波动,本文的波动性衡量方法如下:

其中l代表滞后阶数

选定波动性度量方法后,我们确定股票市场、同业拆借市场、债券市场、外汇市场的波动性,之所以选择他们,首先我国金融市场主要分为资金市场、外汇市场和衍生市场。而资金市场主要包括同业拆借市场、债券市场和股票市场,而这三者在理论上都蕴含着未来经济变动的指示信息。其次,同业拆借市场波动性反映了短期资金借贷投资回报的风险,影响着未来经济活动。再次,外汇市场与宏观经济活动的密切关系也是毋庸置疑的,尤其是关于外汇市场波动对国际贸易的影响,国内外的学者研究无论在理论上还是在经验检验上尚未达成一致的结论,“抑制论”和“促进论”争各不相让。本文将外汇波动代表的外汇市场不确定性或者风险作为考察对象,分析是否能够对未来产出和价格水平有预测价值。最后,虽然我国期货市场经过10多年的发展,交易机制日益规范,价格发现功能日益彰显,但是市场功能还不完善,期货价格对未来的现货的价格反映作用还不显著,故理论上期货价格波动能够为政府及时有效调整宏观经济政策指明方向的结论在我国可能暂时不成立,故本文对期货市场不予分析。

股票市场我们选取具有代表性的上证综合指数日收盘价为代理变量,收益率采取对数收益率选择上证综合指数为代表是因为上海股票市场不仅开市早,市值高,而且对于各种冲击的反映也较为敏感。债券市场选取上证国债指数日收盘价为代理变量,收益率采取同样采用对数收益率。上证国债指数作为上证指数系列的第一只债券指数能够反映我们债券市场整体变动状况,是我们债券市场价格变动的“指示器”。同业拆借市场选取常用的银行7天同业拆借利率加权平均值。外汇市场选用以贸易量加权并剔除价格差异的实际有效汇率。

2 实证结果

2.1 金融市场波动对产出变动的预测能力

本节对仅含有产出滞后值(工业增加值)的单变量模型(AR模型)、加入股票波动变量的双变量模型和加入其它金融波动变量的四变量模型进行比较。

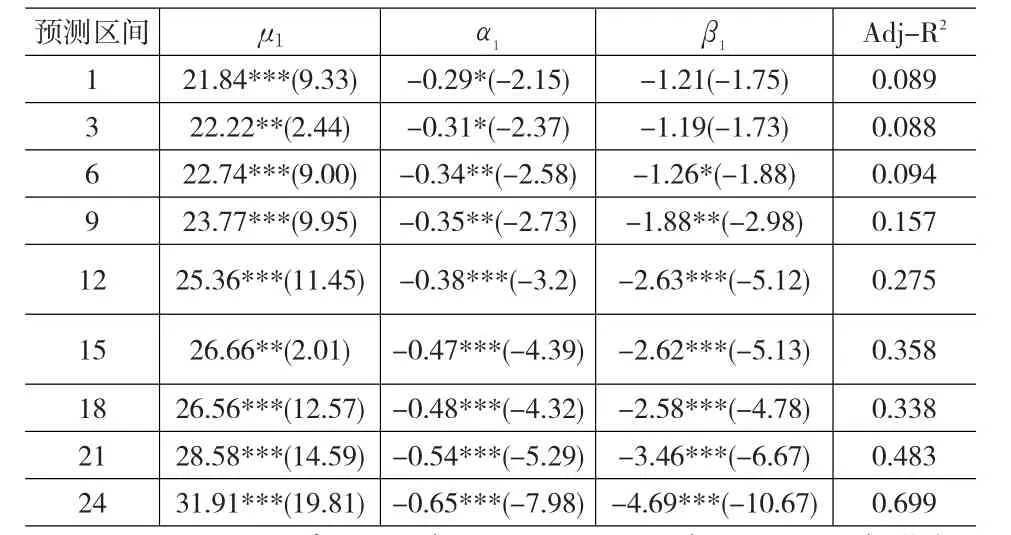

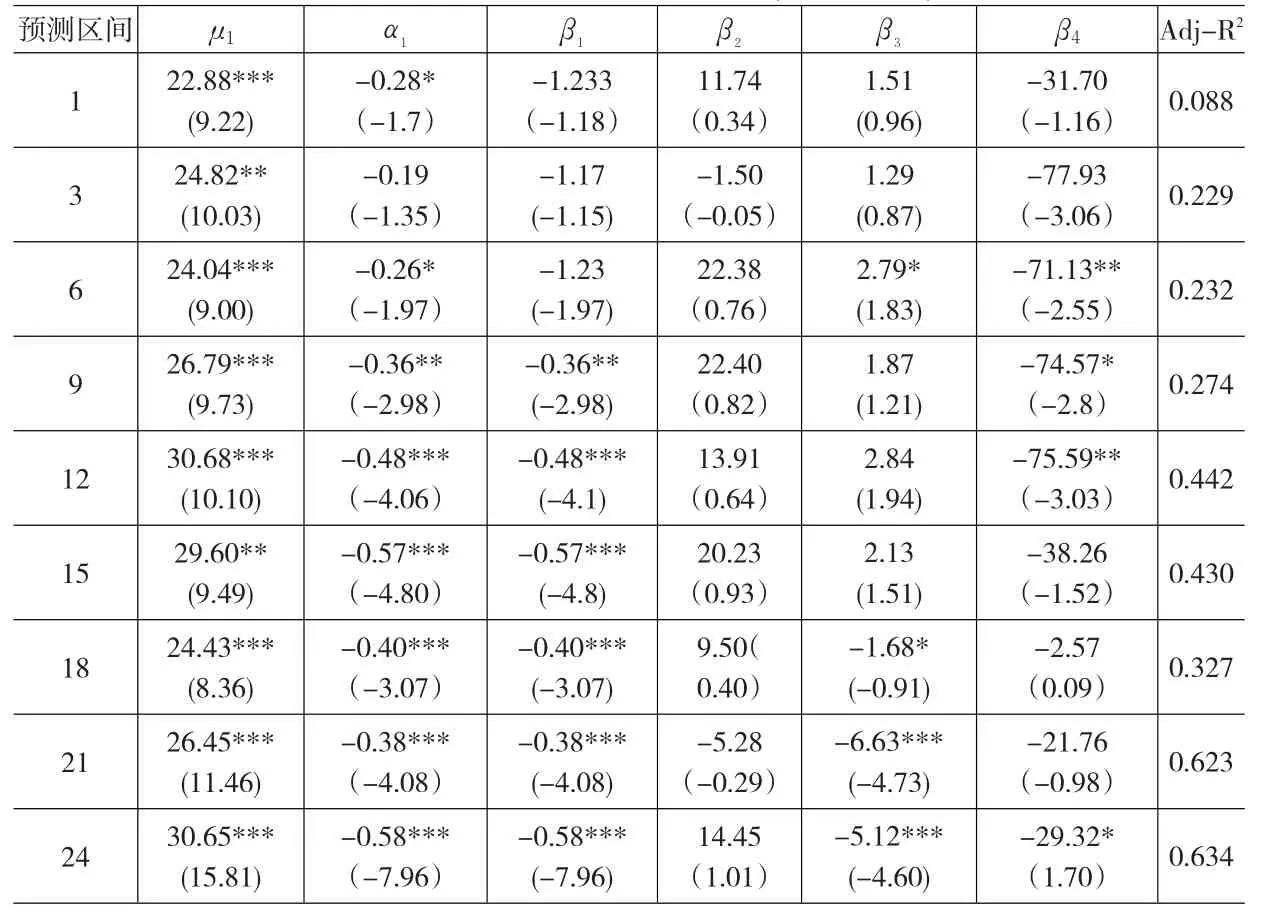

被解释变量为工业增加值的变动,解释变量分别为股票市场波动、债券市场波动、同业拆借市场波动和外汇市场波动。h分别取1,3,6,9,12,15,18,21,24。即我们检验金融市场波动对于经济增长走势超前1至24个月的预测能力,本文采用OLS法进行回归估计,由于当时间区间往后移动时,存在数据的交叠(overlapping),使得误差项存在移动平均过程MA(m-1)以及异方差性,我们采用Newey和West(1987)提出的方法来计算标准误差项,以修正上述问题,模型的回归结果见表1和表2:

从双变量回归结果上我们可以看出,股市波动对经济增长的预测能力在第六期显现出来,并且作用方向与理论一致,即对未来产出变动是反方向影响。这符合国外研究结论。调整的判定系数也变得越来越大,拟合程度随着时间推移变得更好。故股市波动能够为宏观政策制定者提供未来经济走势的先行信息。我们在观察加入其它市场波动后的五变量模型回归结果。股市波动从第九期系数显著;而债券市场波动性系数都不显著,对未来经济走势不具有指示作用。同业拆借市场到18期开始显著,即对未来经济又一年半的滞后的影响。对未来经济有预测能力,但是不高。外汇市场波动对未来经济的逆向作用在3~12期表现显著,这可能是因为外汇的波动抑制了出口、进而对未来产出负面影响。

表1 金融波动对经济增长的预测能力(双变量模型)

表2 金融波动对经济增长的预测能力(五变量模型)

2.2 金融市场波动对CPI变动的预测能力

将上述模型的解释变量换成是CPI,对模型用最小二乘估计,同样要调整标准误差,回归结果如表3、表4所示:

从上述回归结果表3我们发现,股票市场波动从15期开始变得显著,且对价格水平的变化影响程度很小,即股票波动能解释未来价格水平的变动,但是影响程度不大。而观察表4后我们发现,汇率市场波动对价格水平的反向影响在一年内是显著的,这完全符合理论。债券市场波动不含有未来价格水平的信息。同业拆借市场从第6期开始对价格水平有正显著作用,但是从18期开始产生了负的作用,故其对未来经济的指示作用不明朗。

2.3 样本外检验

为了更加真实地反映金融市场波动对产出和价格水平的预测能力,我们将模型进行样本外的预测,并比较5变量模型与AR模型的预测的均方根误差(RMSE)和Theil系数。因为样本数据量有限,为了有足够的数据量来做模型系数的估计,同时又不至于样本外估计值太少,本文选择2003年1月至2005年12月为模型的起始估计区段,向前预测1~24个月的工业增加值和价格水平。然后延长估计区间至2006年12月,即将2003年1月至2006年12月作为估计区段向前预测1~24个月工业增加值和CPI。如此不断向前直至预测结果达到最后一期(2009年12月),这样就会得到相应的预测区间的RMSE和Theil系数值。通过比较我们发现在大部分预测区间,加入金融市场波动的5变量模型的RMSE和Theil系数值比AR模型都小,即加入金融市场波动变量后,对未来产出和价格水平的预测能力有所改善了。

表3 金融波动对CPI的预测能力(双变量模型)

表4 金融波动对CPI的预测能力(五变量模型)

3 结论

本文利用了线性回归模型实证检验了金融市场波动对未来经济增长和价格水平的预测能力,并在利用样本外模拟检验了样本内拟合的结论是否稳定。针对上述的分析,我们得出如下结论:

第一、从计量结果来看,股票市场波动无论单个还是与其他市场波动结合起来来看,对未来经济增长和价格水平的预测能力都比较显著,故我们认为我国股票市场经过近几年的快速发展,市场功能不断完善,股票市场的波动确实能为宏观经济政策制定者预测未来经济走势的时候提供有用的指示信息。但是与证券市场成熟的国家相比较,这种股市波动对未来经济的解释程度还较小,这可能是因为发达股市中理性化的长期投资已经蔚然成风,众多投资者将其投资信心建立在国民经济长期发展的基础上,而我国投资者持股时间较短,短期投机幅度大,故市场中存在着大量的噪声交易,使得股市波动性中隐含的经济增长信息的含量下降。此外政府直接或间接干预股市的行为,使得投资者关注政策而非经济走势做出投资决策,扭曲了股市对未来经济走势的反应。

第二,我国债券市场波动对未来经济走势几乎对未来产出和价格水平几乎都没有预测能力。这可能是因为我国债券市场严重分割,且投资者类型多为机构投资者,公众市场参与度低,进而债券市场无法反应出对未来经济的预期。同业拆借市场对未来产出有微弱的预测能力,但对价格水平的解释作用不明朗。外汇市场波动对未来产出和价格水平的反向影响在一年内比较显著。

[1] Pindyck,R.S.Irreversibility,Uncertainty and Investment[J].Journal of Economic Literature,1991,(29).

[2] Pindyck,R.S.Irreversibility and the Explanation of Investment Be⁃havior,in Stochastic Models and Option Values[C].Working Paper,1990.

[3] Episcopos,A.Evidence on the Relationship between Uncertainty and Irreversible Investment[J].Quarterly Review of Economics and Fi⁃nance,1995,(35).

[4] Romer,C.The Great Crash and the Onset of the Great Depression[J].Quarterly Journal of Economics,1990,(105).

[5] Hassler,J.Variations in Risk as a Cause of Fluctuations in de⁃mand-the Empirics,Seminar Paper No.554[C].Institute for Interna⁃tional Economic Studies,University,Stockholm,1993.

[6] Forni,M.,Lippi,M.The Generalized Dynamic Factor Model:Repre⁃sentation Theory[J].Econometric Theory,2001,(17).

猜你喜欢

债券(2021年8期)2021-09-23

中国外汇(2019年20期)2019-11-25

商业经济研究(2019年4期)2019-03-13

消费导刊(2018年15期)2018-11-24

现代经济信息(2018年9期)2018-01-09

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

债券(2016年12期)2017-01-13

中国管理信息化(2016年21期)2016-12-27

债券(2016年10期)2016-11-28

商场现代化(2016年3期)2016-04-08