基于供应链的科技型中小企业融资模式分析

2012-07-12 01:26刘迅,颜莉

统计与决策 2012年5期

刘 迅,颜 莉

(湖北经济学院 会计学院,武汉430205)

0 引言

科技型中小企业在发展过程中,受各种因素影响,经常会发生资金短缺,这严重地阻碍了科技型中小企业的发展;同时由于科技型中小企业自身固有的融资缺陷,金融机构(主要是商业银行)一般没有为其提供融资的主观意愿。这样便很容易形成一种死锁状态:科技型中小企业只有先获得必需的融资资金之后,才可能改善自身状况,满足金融机构的融资条件;而金融机构只可能为那些先满足其融资条件的科技型中小企业融资。笔者认为要突破这种死锁状态,采用基于供应链的融资模式(简称供应链融资)是一种很好的解决方案。

1 科技型中小企业供应链融资模式的运作过程和机理

由于上述科技型中小企业的融资缺陷,如果还是按照传统的做法审查其资信,那么它们是比较难获取融资资金的。

科技型中小企业供应链融资转变了以往主要以单个科技型中小企业的资信情况作为融资参考条件的思路,其主要做法是把需融资的科技型中小企业放到整个供应链中考查,结合供应链的特点和优势来重新审视其资信状况。实践证明,这种做法提升了需融资的科技型中小企业的信用等级,金融机构也可以有效的控制风险,扩大业务范围,取得双赢结果。

科技型中小企业供应链融资的实质是指金融机构从供应链整体出发,把供应链上的相关成员企业视为一个有机的整体,按照供应链成员企业的交易关系、链条关系及供应链的行业特质创设融资计划,为供应链上的需融资成员企业(主要是科技型中小企业)开展综合授信,把金融机构的信贷资金有效地注入到供应链上需融资成员企业的一种新的融资模式。

在融资运作过程上,科技型中小企业供应链融资不再仅仅只是针对单一的企业展开授信,而是紧密围绕供应链中的主体企业(一个供应链中通常只有一家是主体企业),把本供应链上的成员企业主要按照交易关系有机的结合起来,全面地为供应链上需融资的多家企业(形象地称为N家)企业提供融资服务。下面笔者通过一个例子来具体说明:

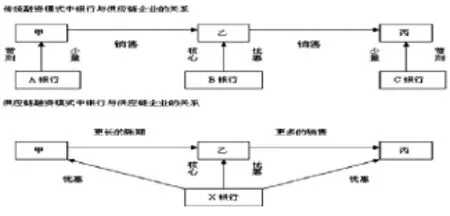

假如存在这样一条有科技型中小企业参与的简单供应链:某甲企业为供应链上的供应厂商(假定为供应链上的一家科技型中小企业),某乙企业为供应链上的生产厂商(假定为供应链上的主体企业),某丙企业为供应链上的销售厂商(也假定为一家科技型中小企业)。这时,该供应链的正常运行流程(为简单说明问题,不考虑该供应链与外部的联系)是:某甲企业提供给生产原材料给某乙企业,某乙厂商获得原材料后进行加工,生产出产品后,售卖给某丙企业。按照传统的融资思路,某甲和某丙企业因为是科技型中小企业,是比较难获得金融机构的放款的,只有某乙企业能够很方便地获取金融机构的信贷资金。而按照供应链融资的思路,金融机构不会仅仅只从该供应链某个企业本身的资信情况出发来考虑放款,而是综合考察该供应链上的三家企业交易关系,为需融资的供应链成员提供融资资金。供应链融资和传统融资的不同可以参见图1。

图1中,在传统的融资下,供应链中的主体企业(某乙企业)凭借其强大的实力,常常会把本应属于自己的资金成本和管理成本转移到其配套的上下游科技型中小企业上,比如要求其上游的科技型中小企业(某甲企业)赊销原材料,要求其下游的科技型中小企业(某丙企业)现款取货。这样,就容易造成其上下游科技型中小企业资金短缺、周转不灵,进而导致整个供应链中资金流被迫中断。在这种情况下,资金充裕的主体企业融资的意愿并不强,但是却容易获得金融机构大笔的放款;资金短缺的科技型中小企业融资欲望强烈,但是却不容易获得金融机构放款的支持。

在供应链融资中,金融机构不再面对单个的企业,而是面对整个供应链上的成员企业,金融机构与企业的关系由原来分散的1:1关系,变成了对供应链成员企业的1:N关系。此时的金融机构,主要依据供应链融资企业间交易的性质和交易的程度为供应链上需融资企业(主要是科技型中小企业)提供融资服务,有力地缓解了供应链中资金短缺的问题,促使供应链资金流运行的稳健和顺畅。

2 科技型中小企业供应链融资的优势分析

与传统融资相比,科技型中小企业供应链融资达到双赢或多赢的效果。

2.1 对金融机构

在该融资模式中,供应链融资企业(科技型中小企业)的信用等级能相对提升,可以降低金融机构的风险,有助于扩展金融机构的业务范围,为金融机构带来新的利润增长点。供应链融资企业的信用等级能够相对提升的原因是:①金融机构对科技型中小企业的信用评估的立足点发生了转变,由传统融资只针对单体企业的评估转变成针对供应链整体业务链条的评估。供应链融资始终是和供应链管理结合在一起的,始终把供应链中的原材料供应企业、生产制造企业、商品售卖企业当成一个完整的不可分割的整体对待,这样科技型中小企业的信用水平波动幅度将会因依托供应链的整体而变窄,有利于改善其信用等级。②金融机构对科技型中小企业信用的考察方式由静态考察方式转变为动静相结合的考察方式,这样科技型中小企业信用定级的波动就会相对减小。金融机构在供应链融资中不仅要静态考察融资企业的静态的特征,而且也会动态考察整体供应链的情况、融资企业在供应链中的地位和作用、其交易对手的情况等等。这样能够更真实地反映科技型中小企业的信用等级,有利于金融机构的风险防范。从金融机构的角度来看,科技型中小企业供应链融资的风险比传统融资的风险好控制。从短期供应链融资来讲,金融机构可以直接对科技型中小企业与供应链其他成员企业的交易进行监测,监督交易中的物流和资金流,确保自己本金的安全可靠;从长期的供应链融资来讲,有供应链主体企业和供应链整体的运营绩效作为重要的保证,科技型中小企业的风险也比传统融资低一些。因此,金融机构不仅可以为供应链中主体企业提供融资服务,而且可以有效地渗透进供应链中,扩大自己业务范围,为供应链中的科技型中小企业提供融资服务,获得新的利润增长点。

图1 传统融资与供应链融资运作过程对比图

2.2 对供应链中的科技型中小企业

供应链融资有助于解决供应链中的科技型中小企业融资难问题。我们知道从金融机构的角度而言,科技型中小企业融资难的主要原因是高的交易成本、信息不对称情况下引发的逆向选择、金融机构信息甄别条件苛刻和道德风险。很显然,要有效地破解科技型中小企业融资难,必须要解决这些问题。科技型中小企业供应链融资依托供应链管理的优势,能够较好地解决供应链中的中心企业解决融资难问题。

在降低交易成本方面:供应链管理一般具备长期性和相对稳健性,对金融机构来说,其对供应链中科技型中小企业注入的资金,虽然短期单笔融资的数量较小,但从供应链长期的发展来看,它们和供应链成员企业的远期合作是可以预期的,小的融资业务会累积成大的融资业务,前期的较高的交易成本到了合作的后期就会摊薄。到最后,通常会形成比较稳定的金融机构和供应链的关系,那么,交易成本就更低了;在科技型中小企业供应链融资中,还可以引入专门的中介服务机构,它们的主要业务是专门为科技型中小企业提供适当的融资准备和服务。一旦融资企业有融资需求时,中介服务机构可以迅速地创设相应的融资条件,给科技型中小企业注入资金,这样也大大地降低了融资的交易成本。

在解决信息不对称方面:①供应链内的成员企业往往是通过行业协会、行业商会密切联系在一起的。它们之间的信息交流通常是顺畅的,能够在相当程度上共享,金融机构可以比较方便地获取科技型中小企业的真实信息,从而减少金融机构与融资企业的信息不对称。②供应链成员共生聚集、互为交易伙伴,是存在共同的短期和长远利益的。为了实现共同的利益,必然要相互交流一些信息,同时,供应链融资为了更好地发展,其有一种在供应链中树立良好形象的内在动力,必然通过努力经营提升自己。金融机构可以以较低的信息收集成本获取科技型中小企业的信息。③供应链中的成员企业因较长期的交易关系,彼此对交易对手运营管理能力、发展潜质等有比较透彻的了解,这样就使科技型中小企业寻找其他企业的担保成为了现实的可能。很大程度上化解了金融机构放款的担忧,使其顺利地为科技型中小企业注入资金。④科技型中小企业一般是供应链主体企业的配套企业,虽然对其发展前景和风险不容易判断和把握,但对供应链主体企业的发展前景和风险的判断和把握就容易得多。这样,金融机构通过对供应链的主体企业的判断和预测,进而可以相对有效地对科技型中小企业的风险进行预测和评估,很大程度上减轻了信息不对称带来的不利影响。

2.3 对供应链整体的发展

供应链中的企业如果出现资金短缺,不仅会使该企业本身的生产经营及效益受到影响,而且这种影响会传导到供应链的其他成员,最终会使供应链整体的发展受到阻碍。供应链融资通过解决科技型中小企业的资金短缺,一方面可以使其资金短缺问题得到解决,降低了融资企业原材料、半成品和产成品的资金占用率和占用时间,相对地提高其资源的利用效率,从而扫除了供应链整体发展的资金阻碍,改善了供应链整体发展的绩效;另一方面,金融机构把资金注入供应链,可以使供应链上下游企业的地位变得相对独立和平等,这样有助于供应链成员企业间形成更加稳固和健康的战略协作关系。金融机构为科技型中小企业放款推动了供应链上的资源流动,有助于供应链整体从低端向高端发展,提升供应链的整体竞争力,确保供应链持续健康向前发展。

总之,科技型中小企业供应链融资的优势就在于通过金融资本与实体资本的合作,构筑了让金融机构和供应链成员企业共存互利、互惠发展、良性循环的协作生态,实现共赢。

[1] 张庆,刘迅.治疗中小企业“资金饥渴”的药方:供应链融资[J].企业管理,2009,(4).

[2] 陈晓红,陈建中.中小企业供应链融资[M].北京:经济科学出版社,2008.

[3] 王开勇,王丰,龙运军.3PL开展金融服务的业务模式分析[J].物流技术,2007,(1).

[4] 杨绍辉,从商业银行的业务模式看供应链融资服务[J].物流技术,2005,(10).

[5] 闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,200,7(2).

[6] 付俊文,李琪.信用担保与逆向选择:中小企业融资问题研究[J].数量经济技术经济研究,2004,(8).

[7] 闫俊宏.供应链金融融资模式及其信用风险管理研究[D].西安:西北工业大学硕士论文,2007.

[8] 党夏宁.供应链风险因素的分析与防范[J].中国管理科学,2003,(6).

[9] 韩东东,施国洪,马汉武.供应链管理中的风险防范[J].工业工程,2002,(53).

[10] 赵详.产业集群与中小企业融资机制[M].北京:经济科学出版,2008.

[11] 孙宝文,章宁.供应链伙伴关系及其风险管理[J].经济管理,2004,(10).

猜你喜欢

城市建设理论研究(电子版)(2022年27期)2022-09-30

城市建设理论研究(电子版)(2022年10期)2022-06-08

城市建设理论研究(电子版)(2022年4期)2022-06-08

城市建设理论研究(电子版)(2022年9期)2022-06-07

大众投资指南(2021年23期)2021-12-06

经济与管理(2020年4期)2020-12-28

科学导报(2020年10期)2020-03-17

中国外汇(2019年10期)2019-08-27

商周刊(2017年26期)2017-04-25

华人经济(2016年3期)2016-06-28