基于承包商的改进挣值法应用分析

2012-07-11 11:00解云霞董雄报

区域经济评论 2012年6期

□解云霞 董雄报

一、引言

挣值法(Earned Value Method,EVM)又称挣得值分析法,它是国际项目管理理论中对项目进度和成本进行集成控制的一种绩效评价方法,它于20世纪60年代最早起源于美国国防部,并且应用于美国国防部的项目取得了一定的成功。它克服了以往只对工程项目的成本或者进度进行单独控制的不足,经过几十年的不断完善和发展,挣值法现已成为了一种对工程项目进度和成本进行集成控制的有效方法,并逐渐得到了广泛的应用,取得了较为显著的成果[1]。

现如今工程项目越来越高的要求以及工程项目的复杂性,业主通常会将工程项目通过承包的方式交给承包商来做,这样,工程项目控制风险转嫁给承包商,承包商势必会采取一定的方法来控制工程项目的进度和成本,以保证工程项目能够顺利成功地完成,挣值法虽然是一种对工程项目成本和进度进行集成控制的有效方法,但是,挣值法是在业主承担工程项目控制风险的背景下产生的,是从业主控制进度和成本的角度考虑的,由于承包商承接工程项目的目的都是为了赢利,有一定的计划利润,而现有的挣值法是把整个工程项目的绩效与原业主最初的预算作比较来进行工程项目的进度和成本的集成控制,不能使承包商在工程建设过程中实现对计划利润的控制,现有的挣值法不能满足承包商的需求,因此本文从承包商的角度,对传统的挣值法进行改进,以便能够使挣值法的使用更加广泛。

二、传统挣值法概述

在美国项目管理协会(PMI)2000年版的项目管理知识体系(PMBOK:Project Management Body of Knowledge)中,对于挣值法(Earned Value Method)的论述为:挣值法是通过引入一个中间变量指标挣值EV(Earned Value),并结合另外两个变量指标计划价值PV和实际成本AC,以这三个参数作为基础,对工程项目进行进度和成本的综合集成管理[2]。

现阶段,对挣值法的使用主要采用“3222”的原则,即采用三个基本参数(PV、EV、AC),两个绝对偏差(SV、CV),两个相对偏差指数(SPI、CPI),两个预测变量指标(EACt、EAC)来检查和分析[3]。

1.三个基本参数[4]

(1)计划价值(PV,Planned Value)

计划价值即该项目计划工作的预算费用,其计算公式为:PV=P0×Q0,

P0是单位工作量的预算价格,Q0为计划完成工程量。

(2)挣值(EV,Earned Value)

挣值即该项目已完成工作的预算费用,其计算公式为:EV=P0×Q1,

P0是单位工作量的预算价格,Q1是已完成的实际工作量。

(3)实际成本(AC,Actual Cost)

实际成本即该项目已完成工作的实际费用,其计算公式为:AC=P1×Q1,

P1是单位工作量的实际价格,Q1是已完成的实际工作量。

2.绝对偏差

(1)进度偏差(SV,Schedule Variance)

进度偏差是指在项目进展某个检测点上,已经完成工作量的预算费用与计划工作量的预算费用之间的差值,进度偏差计算公式为:SV=EV-PV,

当SV>0时,反映目前该项目进度提前;

当SV=0时,反映目前该项目进度与计划一致;

当SV<0时,反映目前该项目进度滞后。

(2)成本偏差(CV,Cost Variance)

成本偏差是指在项目进展某个检测点上,已经完成工作量的预算费用与实际费用之间的差值。其计算公式为:CV=EV-AC,

当CV>0时,反映目前该项目实际成本结余;

当CV=0时,反映目前该项目实际成本与预算费用一致;

当CV<0时,反映目前该项目实际成本超支。

3.相对偏差指数

(1)进度绩效指数(SPI,Schedule Performance Index)

进度绩效指数是指挣值与计划价值之间的比值。其计算公式为:SPI=EV/PV,

当SPI>1时,反映该项目进度提前;

当SPI=1时,反映该项目进度与计划一致;

当SPI<1时,反映该项目进度滞后。

(2)成本绩效指数(CPI,Cost Performance Index)

成本绩效指数是指挣值与实际成本之间的比值。其计算公式为:CPI=EV/AC,

当CPI>1时,反映该项目实际成本结余;

当CPI=1时,反映该项目实际成本与预算费用一致;

当CPI<1时,反映该项目实际成本超支。

4.预测变量

(1)完工时间估算(EACt,Time Estimate at Completion)

完工时间估算就是预测整个项目完成时所需要的总时间,其计算公式为EACt=(BAC/SPI)/(BAC/原进度计划)=原进度计划/SPI,其中:BAC为项目的完工预算即PV。

(2)完工成本估算(EAC,Estimate at Completion)

完工成本估算就是预测整个项目完成时所需花费的总成本,其计算公式为EAC=BAC/CPI。

三、基于承包商的挣值法改进

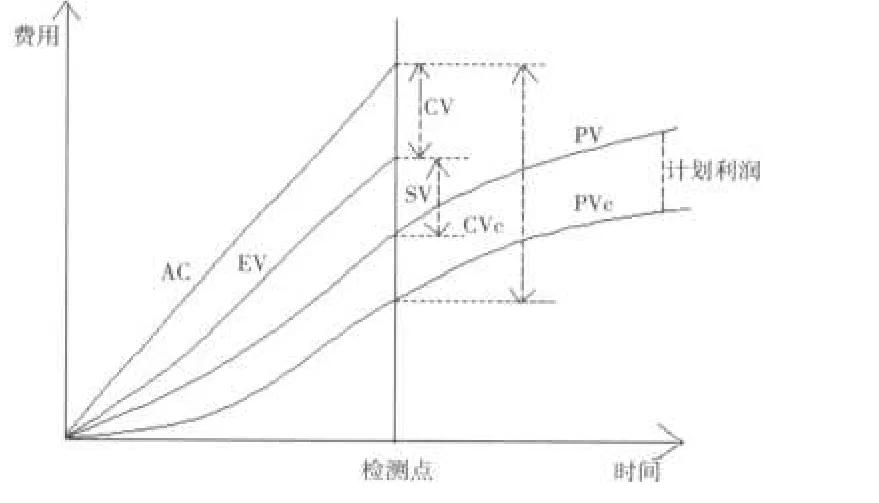

由于工程项目的要求越来越高以及复杂性越来越强,目前工程项目都是通过承发包的形式由承包商来承接,承包商承接工程项目的目的都是为了赢利,承包商在投标的时候往往会有区别于合同中预算单价P0的另一自己的施工预算单价PC,两个单价的区别在于:合同中预算单价P0是业主向承包商支付工程款时候的单价,PC是承包商根据合同扣除利润后自己编制的预算单价。一般情况P0>PC,因为承包商承接工程项目起初都是有利润的,承包商的计划利润可以表示为(P0×Q0)-(PC×Q0)。承包商是否取得了工程项目的成功,不仅要把整个工程项目的绩效与原业主最初的预算作比较,而且还要判断计划利润是否实现。传统的挣值法无法满足承包商对计划利润的控制,因此本文在传统挣值法的基础上引进一个新的参数——承包商施工预算成本PVC,从而实现承包商对计划利润的控制。

(一)改进后的挣值法的指标体系如下:

1.四个基本参数:PV、EV、AC、PVC

承包商施工预算成本PVC是承包商根据施工合同,扣除自己的利润后,编制的自己的施工预算成本。其计算公式为:PVC=PC×Q0,

PC为承包商施工预算单价,Q0为计划完成工程量。

其中PV、EV、AC与传统挣值法一致。

2.三个绝对偏差指标SV、CV、CVC

(1)计划利润偏差CVC:

CVC=PVC-AC

当CVC<0,表示项目利润控制不乐观,计划利润会减少;

当CVC=0,表示项目利润控制与计划一致,计划利润不变;

当CVC>0,表示项目利润控制良好,计划利润会增加;

计划利润P=(P0×Q0)-(PC×Q0)=PV-PVC。

(2)进度偏差SV、成本偏差CV都与传统挣值法一致

3.相对偏差指数指标SPI、CPI

进度偏差指数指标SPI与成本偏差指数指标CPI都与传统挣值法中的一致。

4.两个预测变量指标EACt、EAC

完工时间估算EACt、完工成本估算EAC都与传统挣值法中的一致。

(二)改进后挣值法原理图

图1 改进后挣值法原理图

四、案例分析

本文将某承包商承接的A工程项目作为实践应用的案例,A工程项目是一个单项建筑工程,框架结构,共八层,由上级拨款建设,总预算为652.2435万元,合同工期为320天,通过对A工程项目进行项目工作结构分解(WBS)、项目组织分解结构(OBS)及费用分摊,结合A工程项目的合同工期,得出工程项目A的施工进度横道图,如下图2为A工程项目的土建部分工作的横道图。

图2 A工程项目的土建部分横道图

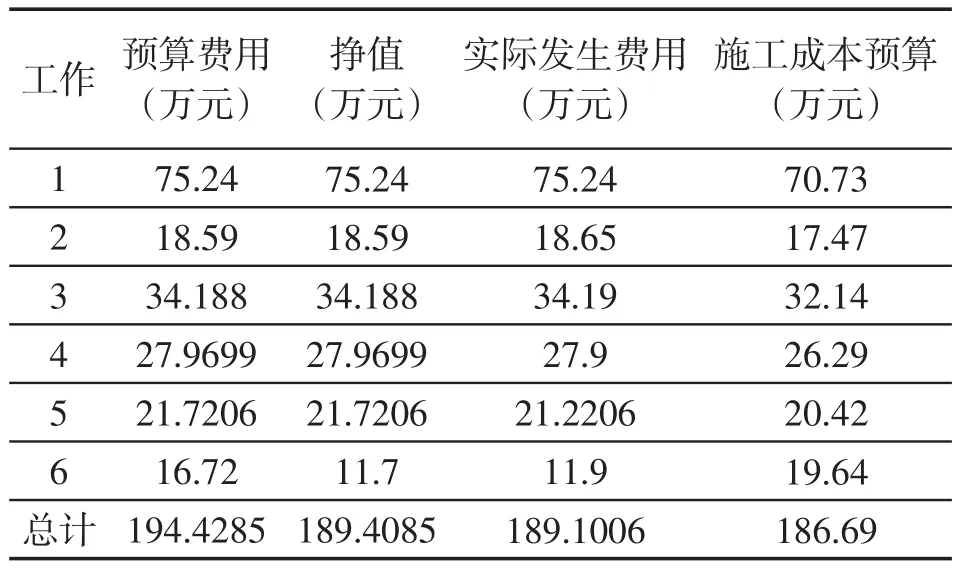

根据本工程的实际情况,对本工程项目采用挣值法时将检测点设置为每月月末。在本文中,在工程刚进行到6月份的时候,将A工程5月末的执行情况进行统计得表1:

表1 各项工作预算及统计表

假定本工程项目的支出是均衡支出,由此计算出A工程项目承包商应用挣值法的四个基本参数,如表2所示:

表2 各项工作参数值

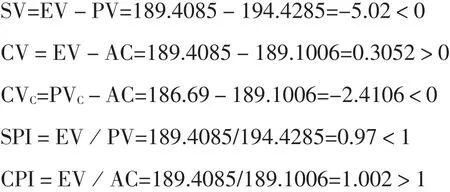

(1)由表2得到的本工程项目前5个月的基本参数为:

PV=194.4285, EV=189.4085, AC=189.1006,PVC=186.69

(2)承包商对本工程项目应用挣值法进行分析和评价:

分析评价指标:

预测指标:

通过以上挣值分析可以看出A工程项目目前的运行情况,SV=-5.02<0,说明该工程项目目前进度控制不容乐观,进度滞后;CV=0.3052>0,说明该工程项目目前成本控制良好,成本节约;CVC=-2.4106<0,说明该工程项目目前利润控制不乐观,计划利润减少。SPI=0.97<1,说明该工程项目目前进度滞后;CPI=1.002>1说明该工程项目目前成本节约。若该工程项目保持与现有的成本和进度相等的水平进行,该工程将需要330天完工,完工费用需要349万元。

从以上挣值分析的结果来看,虽然成本偏差CV>0表明成本控制良好,成本结余,但是利润偏差CVC<0,说明计划利润在减少。从承包商的角度来看,如果不分析利润偏差就会误以为费用控制良好,或者是因为进度的滞后使得成本有结余,但是通过利润偏差分析就能够使承包商意识到计划利润在减少,会引起承包商的足够重视,分析偏差的原因,并根据项目的实际情况采取措施,如迅速增加高效人员的投入,或者是必要的时候修改目标成本预算,以保证计划利润的实现。

五、挣值法应用的意义及要点

挣值法是一种先进的管理方法,合理地使用它能够有效地指导项目成本和进度的集成控制,更好地对项目进行管理决策,通过应用挣值法,能够客观而清晰地反映出项目目前的运行状态,并能预测项目的未来趋势,它能够在一个较早的时间为项目可能出现的成本超支或进度滞后敲响警钟,能够让项目经理有充足的时间采取相应的措施,保证项目在计划的进度和成本内顺利完成,挣值管理为项目经理提供了一个对项目进行计划、执行、衡量和监控的平台。相对于承包商来讲,承包商承接工程项目,在项目建设初期都会有一定的计划利润,同时,随着项目的进行,计划利润产生一定的偏差并不断的变化;通过引入承包商施工预算成本PVC这一参数,不仅能够为目标成本控制提供依据,而且满足了承包商在施工的各个阶段控制利润的需求,具有现实意义[5]。

挣值法是一种能够有效提高管理水平的新方法,在各专业的项目管理中正不断地发展,但是若想在项目管理中有效的使用挣值法应该注意以下几个要点:

(1)有效的使用挣值法来对项目的进度和成本进行集成控制,项目必须具备范围、预算费用和进度三个基本要素,因为这三个相互约束的基本要素是挣值法使用的基础,依据这三个要素之间的关系分析项目的运行情况[6]。

(2)有效的使用挣值法要求整个项目组织具有较高的沟通和合作水平,能及时准确地获得使用挣值法的相关数据,因为采用挣值法需要定期地自上而下地收集项目信息,并对收集的信息进行汇总分析,从而判断项目的现状。

(3)挣值法使用应与其他项目管理方法相互结合,挣值法是众多项目管理方法的一种,如果将他与其他的管理方法一起使用往往管理效果会更好,如挣值法经常会与关键路径法、甘特图等方法一起使用。

(4)在项目实施过程中一般不要对挣值管理进行调整,若调整挣值管理,对使用挣值法的项目都可能带来同收益相当的有害的影响。

(5)为了能够有效地使用挣值法,最重要的是需要专家计划。因为挣值法的使用需要进行比较详细的工作分解结构来对项目的范围和预算费用进行划分,可见挣值法与计划工作有重要的影响。

[1]Quentin W.Fleming.Cost/Schedule ControlSystem Criteria: The ManagementGuide to C/SCSC[M].Chicago,Illinois:Probus Publishing Company,1992.

[2]ProjectManagementInstitute.The Guide to Project Management Body of Knowledge(PMBOK)[M].PMI,2000,87─95.

[3]余晓钟,刘险峰.项目挣值分析指标体系的进一步完善[J].科技管理研究,2007,(4):191─193.

[4](美)项目管理协会.挣值管理实践标准[M].张斌,陈洁译.北京:电子工业出版社,2008.

[5]刘静林,吕振飞,苏翔.基于承包商的挣值分析法改进研究[J].价值工程,2009,(10):58─60.

[6]师冬平.挣值管理的十大要点[J].项目管理技术,2008,(8):65─66.

猜你喜欢

防爆电机(2022年4期)2022-08-17

商界评论(2022年1期)2022-04-13

学生天地(2020年6期)2020-08-25

中国眼镜科技杂志(2019年9期)2019-11-11

上海建材(2019年1期)2019-04-25

中国公路(2017年18期)2018-01-23

高中生学习·高二版(2017年9期)2017-10-25

中国核电(2017年1期)2017-05-17

中国新技术新产品(2014年6期)2014-03-25

中国工程咨询(2014年5期)2014-02-16