2011年肉蛋奶市场价格分析及2012年展望

2012-07-11 08:02:02朱增勇母锁淼中国农业科学院农业信息研究所

中国畜牧业 2012年5期

文┃朱增勇 母锁淼(中国农业科学院农业信息研究所)

一、国内肉蛋奶市场形势

2011年全国肉类、禽蛋、奶类总产量都将保持稳定增长态势,市场形势好于上年。目前生猪和肉鸡生产效益继续向好,规模养殖场补栏积极,散养户补栏较为理性,疫情总体好于2010年;蛋鸡存栏增长,生产能力明显增加;奶业生产形势总体平稳向好,养殖效益有所提升。

1.肉类市场价格走势分析。

一是生猪产品价格持续上涨创历史新高后连续3月回落。2011年生猪产品呈倒V型走势,养殖效益好于上年。1~9月生猪产品价格呈稳中有升的趋势,屡创新高。1~5月猪肉价格稳中有涨,6、7月加速上涨,8、9月涨幅放缓,10月开始连续3月回落。11月环比下降6.2%,12月跌幅收窄,为2.9%。仔猪价格1月较上月略降0.2%,为18.65元/千克,3月环比大幅上涨17.3%,之后环比涨幅一直保持6%以上,6月涨速再次加快,为31.11元/千克,环比上涨16.5%,7月再上涨13.3%,同比上涨123.6%,8、9月涨幅回落,9月仔猪价格创37.15元/千克历史新高后开始回落,11月环比大幅下降11.4%,12月跌幅虽然收窄,依然下降7.2%,为29.44元/千克,同比上涨57.5%。

生猪养殖效益较好,猪粮比价均在6.5∶1以上。2011年7月之前生猪价格持续上涨,虽然玉米价格也保持涨势,但是由于生猪价格涨幅明显,因此养殖户养殖效益持续向好,7月第1周猪粮比价升至8.53∶1,一直到9月第3周猪粮比价均保持在8∶1以上,之后由于生猪价格下降,猪粮比价亦随之下降,11月末降至7.06∶1后由于玉米价格持续下降,猪粮比价开始回升,12月底猪粮比价升至7.34∶1。据测算,2011年出栏一头100千克的肥猪生产成本为1300元左右,全年出栏一头肥猪盈利约为400元左右,养殖效益最高为7、8月,盈利约为600元左右;年末效益最低,为200元左右。

二是禽肉价格春节过后连续2月回落,9月创历史新高。与生猪产品价格上半年持续上涨的走势不同,禽肉价格春节过后3、4月回调,持续上涨至9月后连续3个月价格回落,12月中下旬企稳回升。

禽肉价格自2010年6月开始连续8月上涨。2月活鸡和西装鸡价格分别上涨至16.89元/千克和16.71元/千克后,3月季节性回调,分别下跌3.2%和2.3%,4月均微跌0.1%,之后价格持续上涨至9月的18.05元/千克和18.25元/千克,创历史新高,同比分别上涨20.1%和16.7%,之后连续3月环比下降,12月跌幅收窄,分别为17.16元/千克和17.39元/千克,环比分别下降0.9%和1.0%,同比上涨7.6%和8.6%。

从周价来看,禽肉价格自9月下旬以来持续12周下跌后,12月第3周止跌回升。其中,西装鸡价格自第2周起回升。截至12月第4周,活鸡价格为17.20元,与上周持平;西装鸡价格为17.39元,环比微降0.1%,活鸡和西装鸡同比分别上涨7.5%和8.0%。

三是牛羊肉价格下半年持续上涨,年末创历史新高。国内牛羊肉市场需求旺盛、销售顺畅,整体呈现淡季不淡、旺季更旺,全年高位运行的态势。自2010年7月开始牛羊肉价格持续平稳上涨,一直持续到2011年春节过后,自2月中下旬开始牛羊肉连续11周回调,之后持续上涨。自2011年5月第1周起,国内牛羊肉价格已连续34周回升。

从月价看,1月牛羊肉价格分别为35.72元/千克和39.38元/千克,同比分别上涨4.8%和15.3%,3、4月分别回调1.7%、0.5%和1.7%、0.7%,5月企稳后开始持续上涨,12月牛羊肉平均价格分别为39.78元/千克和46.50元/千克,环比分别上涨1.6%和3.2%,同比分别上涨13.4%和23.3%,均创历史最高价格。

从周价看,从5月第1周起,牛羊肉价格开始回升,到12月第4周已连续35周上涨,价格分别为40.11元/千克和47.01元/千克,比4月第4周分别上涨12.9%和18.4%。

牛羊肉需求增加而供应不足是导致牛羊肉价格持续上涨的根本原因。随着天气的逐渐寒冷,牛羊肉的季节性需求增加明显,而供应量不足则加剧了价格的上涨势头。

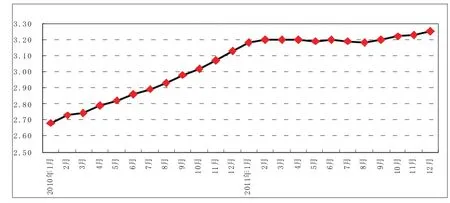

2.生鲜乳价格稳中有升。除5月、7月和8月略有回调外,内蒙古、黑龙江等10个主产省区生鲜乳月度平均价格总体保持稳中有升的态势,年初价格为3.18元/千克,上涨至3.20元/千克后开始震荡,9月开始持续小幅上涨,12月价格为3.25元/千克,环比上涨0.6%,与2010年同期相比上涨4.0%。从各周价格走势看,自1月最后一周以来,生鲜乳价格基本保持稳定,10月之前价格在3.20元/千克左右波动。年末受奶牛的生产规律影响,牛奶的产量有所减少,生鲜乳价格保持小幅上涨的趋势。见图1。

图1 2010—2011年10个主产省区生鲜乳价格曲线

二、国际肉蛋奶市场形势

1.肉类价格走势。据FAO价格监测报告显示,2000—2003年国际肉类价格在100以下,2003—2010年在110~160之间,其中2008年和2010年均高于150,分别为153和152。2010年上半年肉类价格指数总体呈现稳中略升的态势,下半年开始上涨,2011年1~5月肉类价格指数由美国速冻猪肉出口价格、巴西猪肉出口价格和日本速冻剔骨分割猪肉进口价格三部分组成,用假定固定贸易权重加权平均求得,从167升至180后开始回落,9~11月保持在177。

一是猪肉价格走势。2011年美国生猪产品价格走势与我国类似,呈现倒“V”型的态势,8月猪肉价格创历史新高。2009年美国猪肉切块价格保持平稳,在50~60美元/磅,从2009年底开始保持涨势,从67.32美元/磅升至2010年8月的92.26美元/磅,短暂回落3个月后继续上涨。2011年1月价格为83.3美元/磅,8月为105.21美元/磅,创历史新高,之后价格开始回落,12月为89.0美元/磅,同比上涨14.4%;瘦肉率51%~52%的活猪1月价格平均为每磅55.56美元,持续上涨至8月76.09美元后开始回落,9~11月价格稳定在60~70美元/磅,12月价格为62.8美元,较上年同期上涨23.3%。

2011年欧盟猪肉价格保持升势。欧盟生猪产品价格走势与我国和美国不同,2010年欧盟猪肉价格呈倒V型走势,6~8月保持高位后开始持续回落,虽然10月有止跌回升迹象,但是2011年1月由于德国爆发二恶英事件而导致猪肉价格跌至1353.14欧元/吨。欧盟开始引入私人存储措施后猪价回升,5月升至1570.9欧元/吨后保持稳中略降态势,在1550~1570欧元/吨波动,10月开始继续上涨,12月平均价格升至1606欧元/吨,较上年同期上涨15.2%。

二是禽肉价格走势。2011年美国12个城市的鸡肉价格呈先升后降趋势,从1月76.28美分/磅升至7月99.29美分/磅后,持续下跌至10月73.71美分,11、12月价格回升,12月平均价格为每磅80.00美分,环比上涨4.6%,同比上涨2.1%。12月价格首次扭转了同比下跌的局面。佐治亚州码头的鸡肉价格呈缓慢上涨态势,从1月84.21美分升至12月 88.90美分,环比上涨0.7%,同比上涨4.9%。美国禽肉价格全面回升的主要原因是产量下降带来的提振作用。

前8个月欧盟禽肉价格呈上涨态势。8月价格上涨到历史新高每千克1.94欧元。9月价格开始弱势震荡,截止12月中旬价格跌至1.85欧元,比年内最高价下跌了4.1%。受欧债危机的影响,欧盟消费需求疲弱是导致价格低迷的重要原因。

三是牛羊肉价格走势。美国牛肉价格呈升—降—升趋势,羊肉价格呈升-降趋势。美国去骨牛肉(90%新鲜)从1月的181.18美分/磅升至4月的203.20美元,价格创近年来的最高纪录,5~10月价格连续回落至171.50美分,11~12月价格回升,12月价格涨到188美元,环比上涨3.3%,同比上涨18.5%;美国东海岸精选羊羔肉批发价格继上年9月起已连续8个月上涨,4月达到最高价格385.63美元/磅,5~6月价格略降,7月持平,8月略降,9月持平,10~12月略降,12月为366.70美元,环比下降0.9%,同比上涨19.9%。

欧盟全年牛肉价格呈上涨态势,羊肉价格止跌回升。1月欧盟牛肉价格上涨,2月价格下跌,3~5月价格回升,5月欧盟牛肉价格超过2008年6月的最高值(3380欧元/吨),达到3393欧元/吨,环比涨1.6%,同比涨11.9%。6月牛肉价格下降,7~12月价格回升,12月价格为3753欧元/吨,环比涨1.4%,同比涨17.5%;1月欧盟羊肉(体重在40千克以上羊羔肉)价格下跌,2~5月价格止跌反弹,5月欧盟羊肉价格达到5445欧元/吨,创近几年最高水平,环比涨1.8%,同比涨17.0%。6~9月羊肉价格下跌,10~12月价格回升,12月价格上涨至4903欧元/吨,环比增2.2%,同比涨8.3%。

2.禽蛋价格走势。美国鸡蛋价格总体呈升势。美国12个城市的禽蛋价格上半年总体弱势,1~2月为104.31美分/磅,除4月价格上涨至111.69美分外,其余几个月均不足100美分,8月禽蛋价格开始回升,年末价格为123.70美分,较上年同期下降4.1%。

1~5月欧盟鸡蛋价格呈先升后降趋势,从1.03欧元/千克升至3月1.11欧元/千克后,5月回落至0.99欧元/千克,之后呈震荡上升趋势,12月升至1.30欧元/千克,较上年同期上涨22.5%。

三、下一步走势预测

1.国内市场。预计2012年我国猪肉产量将较2011年增长,猪肉价格走势将更多的根据市场和消费规律来运行,以平稳为主,总体不会高于2011年的价格水平,养殖效益将仍处于较好水平。猪肉价格预计将呈现两头高、中间低的走势,春节前后价格处于高位,春节过后随着消费量下降而持续走低,在5~6月低位整理一段时间后将开始回升,在国庆和元旦前后分别有所上涨,一般情况下不会跌到14元/千克以下,主要原因是成本支撑。同时,虽然能繁母猪从4月开始回升,8月以后保持在4800万头水平之上,但是生猪出栏属于温和增长,因此价格不会像今年出现大涨大跌的情况。

2011年我国禽肉价格总体呈温和上涨态势。由于2011年总体价格较高,使得肉鸡养殖效益较好,肉鸡养殖产能进一步扩张,我国禽肉产量预计增长3%,预计2012年的禽肉产量继续保持稳步增长势头。同时,禽肉消费量仍将呈增长势头,因此旺盛的需求给2012年的禽肉价格带来一定的上行空间,但总体上不会出现大幅上涨。

随着我国居民收入增加,奶类消费还有很大的增长空间,同时奶牛存栏增长有限,总体物价及生产成本的增加,预计2012年奶价仍将呈稳中有升趋势。

2.国际市场。美国猪肉价格预计会有所下调;欧盟猪肉将稳中有升。由于国内供应量增加,2012年美国生猪产品价格预计下降。2012年瘦肉率51%~52%的生猪平均价格预计下降1.6%,在63~68美元/磅,2011年的平均价格预计在66.32美元/磅。预计2012年美国家禽产量会下降1.8%,牛肉产量下降4.6%,因此禽肉和牛羊肉价格预计还会有所上涨,同时一定程度上支撑了猪肉价格进一步下滑;2011年欧盟猪肉生产增长将放缓,预计较上年略增1.7%,2012年将保持稳定,如果出口继续增加,预计价格还将有上涨的动力。

禽肉价格将保持高位。根据OECD-FAO预测,如果气候条件正常情况下,由于现在农产品价格处于高位,刺激供应,农业生产短期内预计会继续增加。目前整个禽肉产业面临了高生产成本、资金限制以及高能源成本的压力,同时禽肉消费量还会继续增加,预计2012年禽肉价格由于高饲料和能源成本,价格将保持较高价位。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:14

家禽科学(2021年10期)2021-11-22 17:28:21

甘肃畜牧兽医(2021年4期)2021-03-27 19:16:49

家禽科学(2019年11期)2019-12-13 07:20:56

中国外汇(2019年20期)2019-11-25 09:55:04

饮食与健康·下旬刊(2018年3期)2018-04-11 09:29:14

决策探索(2017年21期)2017-11-28 08:07:12

中国财政年鉴(2017年0期)2017-07-04 08:49:32

股市动态分析(2016年24期)2017-01-07 08:57:07

股市动态分析(2016年4期)2016-09-29 08:43:11