意大利房产税模式及借鉴

2012-07-08 11:13王德祥

财政监督 2012年13期

■王德祥 罗 艺

意大利房产税模式及借鉴

■王德祥 罗 艺

2011年1月27日,上海和重庆率先宣布进行房产税试点改革,标志着我国的房产税改革正式拉开大幕。在2011年12月刚刚落下帷幕的中央经济工作会议明确指出2012年将继续推进房产税改革试点工作,2012年房产税征收范围的扩大已成定局。房产税改革何去何从?从目前的情况来看,相关的制度安排还需进一步完善,税制要素设计需要进一步细化。本文试通过介绍意大利房产税的相关情况,在总结意大利房产税模式特点的基础上,指出当中存在的缺点和不足,为进一步深化改革提供参考。

一、基本概况

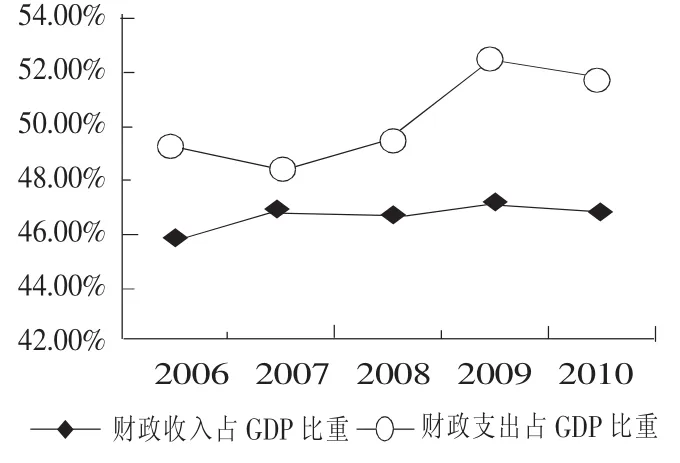

意大利经济规模居世界第六位。私有经济为主体,占国内生产总值的80%以上。服务业约占国内生产总值的2/3。国内各大区经济差距较大,南北差距明显。中小企业占企业总数的98%以上,堪称“中小企业王国”。 截至2010年,意大利国内生产总值为 2.03669万亿美元,人均GDP29418美元,国内生产总值增长率-0.12%,通货膨胀率1.6%,失业率8.2%。意大利于1999年加入欧元区。图1、图2为意大利近年来GDP、财政收支占GDP的比重,近十年来GDP缓慢增长,2010年约为1.5万亿欧元,财政支出占GDP比重高于收入占GDP比重,一直处于财政赤字状态。事实上,意大利国债余额高居欧元区榜首,占GDP的比例则仅次于希腊,排名欧元区第二。意大利目前的债务总额高达1.9万亿欧元 (约2.6万亿美元),超过了希腊、西班牙、葡萄牙和爱尔兰的总和。

图1 意大利2000-2010年国内生产总值(单位:百万欧元)

图2 意大利财政收支占GDP比重

意大利国家结构形式为单一制,行政区划分为中央、大区、省、市(镇)四级,其中,全国共划分为20个行政区、107个省、8101个市(镇)。作为一种财产税,意大利的房产税属于地方税,即市(镇)税(市镇是意大利的基层行政组织),由1992年12月30日颁布的第504号授权立法令中规定。表1为意大利大区以下政府预算情况,当期主要支出为雇员工资和中期消费,资本支出中主要为固定资本支出。

表1 意大利省和市镇政府预算支出单位:百万欧元

二、房产税税收安排

(一)概况

意大利市(镇)政府的主要特点是:规模小,多目标;主要功能是登记,垃圾处理,城市规划,公共照明,道路维护,本地交通运输,社会救助,儿童照顾,初等教育和老人援助。市(镇)政府的收入来源是多方面的,市(镇)税是其主要来源,税收收入占当期收入百分比一般维持在40%(表2)。当中,如表3所示,市(镇)税主要来源是房产税(ICI),占市(镇)税收入的一半以上。

表2 市镇和省当期收入构成单位:百万欧元

来源:Relazione sul federalismo fiscale della copaff(30 June 2010,Appendix 2,p.88)

在意大利,房地产税由三部分构成,分别是不动产税、房产收益税、房产交易税。其中,房产收益税和房产交易税在交易环节一次性征收,不动产税在使用环节征收,属于年税范畴,每年都需要向地方政府缴纳。参照意大利公司税,房地产投资收益税按扣除合理费用后收益的33%纳税,当中包括买卖房地产公司的股票。房地产交易税由固定额和变动额两部分组成,根据交易房屋是新房还是二手房,交易环节的税赋计算不同:(1)购买新房时两类购房者的税赋不同。自住购房者购买由房地产商开发的新房时,其增值税按房价的4%收取,而投资购房者则按10%收取,如果投资豪华住房则增值税税率更高达20%;对两类购房者征收的其他交易环节税相同,注册税、地籍税和抵押登记税均分别为168欧元。(2)购买二手房时两类购房者的税赋不同。如果投资购房者购买二手房炒房,则注册税按房价的7%收取,地籍税税率为1%,抵押登记税税率为2%;而购买二手房的自住购房者,则可享受3%的优惠注册税税率,并只需缴纳168欧元的地籍税和抵押登记税。

(二)不动产税

意大利境内的房地产所有权人每年必须缴纳不动产税,即城市房地产税(ICI),其征收主体是不动产所在地的市镇。由于意大利税法赋予了地方税收立法权,作为征收主体的市镇具有确定税率、补全或废弃有关立法规范的权限,同时也具有税收查定、征收和处罚等税收征管权。

纳税人是意大利境内各种不动产的所有人或者是收益权人、使用或居住权人、房产权人和永佃权人。

课税对象为居民和非居民公司、个人或其他团体的自有财产或拥有的不动产权益。根据第504号法令规定,不动产指位于意大利国家领地内的建筑物、建筑用地和农用土地,如住房、工厂、仓库、办公室、车库、耕地、农田等所有不动产。

计税依据为不动产的注册价值,即由当地土地局按照不动产的面积、地点、房龄、环境和中央政府制定的不动产土地清册类别上不动产种类和级别确定的估价乘以给定的系数得出的值。其中,在地籍册登记注册的建筑物,价值是地籍册上规定的定期收益(类似于年金、地租)乘以倍数100得出的值;建筑用地,价值是每年1月1日时的该建筑用地的销售价值;农用土地,价值由每年1月1日在地籍册中确定的领主收入乘以倍数75得到。需要说明的是,在得出的价值与市场价值相比有明显差异时,意大利财政部可以按法令改变上述提到的倍数,因此计税依据在整个辖区内是一致的。税率规定为0.4%—0.7%,具体适用税率由省市政府在国家规定的范围内选择确定。市镇政府每年需要在10月31日之前在0.4%到0.7%之间确定来年具体适用的税率;非居住的不动产、主要用于居住的不动产、无人居住的住房等分别采用不同的税率。如对于未落成(至少)两年以上的不动产,可以确定最高达0.9%的税率。

税收优惠措施包括:

第一,购买第一处住房免交房产税,并享受税务登记、抵押贷款和土地税等多项优惠(见表4)。如果存在下列任何一种情形,当地税务局将会追回依照一般标准计算应纳税款的拖欠款项及其利息,并加征30%的罚金:(1)契约存在虚假声明;(2)住处自购买日起18个月内未移至购买房产所在市 (镇);(3)享受第一处住房优惠的房产自购买日起五年内转让、出售或者捐赠(在同一年内购买了其他一处房产除外)。

表4 购买第一处住房优惠税率

第二,如果房产属于不适宜居住的房产类别,房产税减征50%;根据意大利1998年第431号法律规定,对于主要用于居住的出租房可以确定比0.4%更小的税率;根据意大利第504号法令,对主要用于居住的不动产作出降低税率等规定,对主要由农业劳动者管理、经营的土地和房产,非经营性使用的住房规定了税基方面的优惠措施;城市房产税免税项目主要包括公共场地、国家机关的不动产及外国驻意使领馆。

房产税征收机制建立在纳税人主动履行纳税义务的基础之上,纳税人必须在每年6月30日之前向市镇缴纳前年所缴纳税款总额90%的税款,在12月1日至12月20日缴纳余下的10%税款(不适宜居住的房子,两个时期分别缴纳45%,5%)。逾期未缴纳税款的,将被处以高达税款200%的罚款;非居民纳税人可在十二月一次性付清。

三、房产税税制结构

(一)市(镇)致力于将商用房产作为地方税主要来源

房产税来源主要由两部分构成:住宅,商用(包括投资),其中购买第一处住房的房产税事实上已经在2008年取消了,增收能力有限;而用于商业目的的房产税收入占房产税总收入的四分之三(1998-2006),且每年增收,税源较稳定。另外,房产税税率是市(镇)政府有权决定的少数税种之一,市(镇)能够根据本地经济发展情况及时作出调整。

(二)业主自住主导型房产市场

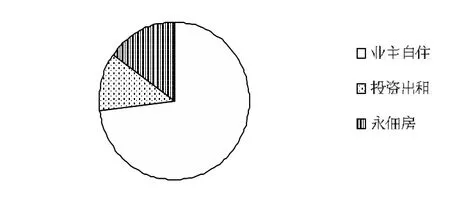

意大利2009年销售的房产中,每一季度住宅用房屋销售与商用房屋销售量结构是稳定的,92.5%用于居住,6.6%用于商业(表5)。自己居住是意大利人购置和建造房屋的主要目的(意大利房屋自住率高达73%),投资则居于次要地位。据统计,在所有非社会福利房中,73%的住房为业主自住,用于投资出租的房屋仅占12%,另有15%为永佃房、教会慈善事业用房等非盈利住房(图 3)。

表5 意大利2009年四季度房产销售情况

图3 意大利房地产市场构成

(三)房地产销售量与住宅用房产销售量存在高度一致性

受经济危机影响,商用房产销售量2009年下降了8.7%;住宅用房仅下降3.2%。相比住宅用房,商用住房受当期经济影响明显,住宅用房产销售相对商用房产销售更具稳定性。由于商用房产销量所占比例小,因此对房产市场销量变化情况影响有限,从图4可以看出,房地产销售量与住宅用房产销售量存在高度拟合性。

图4 住宅及商用房产四季度销售情况(2008-2009)

四、经验及借鉴

(一)采取一系列优惠措施,保证中低收入者“居者有其屋”

意大利对于居民购买第一套自住房,不但不予征收房产税,还给予各项补贴、贷款和税收减免。如对按揭购买自住用房的购房者,在计算收入税时,允许将房贷利息的19%在应税所得额中进行税前扣除,每年税前扣除的房贷利息最高不超过7000000里拉(约3500欧元)。除了通过税收优惠鼓励自住购房外,意大利政府对无房者,特别是社会弱势群体,还会给予各种补贴以鼓励其购买房屋。如在许多地方,新婚家庭、单亲家庭、子女少于三人的核心家庭等特定人群购买自住房时,可以享受较低的按揭利率。对参与补贴型房屋建设的,国家会帮助支付部分或全部贷款利息,甚至支付部分建房资金,而且这类房屋建设用地通常都是由地方政府根据城市发展规划提供的。目前我国对于中低收入者购房方面的优惠政策很有限,单纯对目前高房价的调控实行一刀切的方式虽然短期内能够抑制房价的持续上扬,但就目前的政策效果来看,其作用极其有限。作为财产税的房产税,其征收目的主要在于缩小收入差距,调节收入分配,因此国家在对房产税改革时,应采取更为直接、有效的手段照顾中低收入者。

(二)中央政府和地方政府各司其职,形成健全的房产税征收调控系统

房产税作为地方税,其收入由市(镇)支配,保证了公共服务征收对象与受益范围的一致性。市(镇)在核定不动产价值时,严格按照中央制定的不动产土地清册类别标准执行;中央对于市(镇)不合理确定的房产税税率、征管方法及不动产价值的方面具有矫正作用。作为法律体系完善的国家,意大利不动产的公示登记制度得到了严格执行;根据法律,在意大利任何房产交易必须经过公证才能完成,公证员的介入也能对交易的性质提供监督;作为最早设立税务警察的国家,意大利两万名税务警察由经济与财政部直接领导,在维持税务秩序、完善税收征管方面起到了积极作用,有效抑制了偷、逃、漏税行为的发生。完善房产税法律法规,细化房产税条目,赋予地方适当的房产税立法权,建立公正合理的房产税体系、使得地方政府在进行试点的时候能够做到有法可依。建立一套有效的房产税监管系统:不动产的公示登记制度可作为有效遏制税收流失的重要手段,使得置于社会的监督之下的房产便于税收征收;公证登记制度对交易过程起到了监督作用,使税务机关能够及时把握房产市场的动态,快速做出反应;税务警察是我国今后税收征管的发展方向,目前就我国国情来说,应该建立严格的偷逃漏税惩处制度以规范房产交易市场。

武汉大学经济与管理学院)

猜你喜欢

青少年科技博览(中学版)(2022年11期)2023-01-07

中国化肥信息(2022年5期)2023-01-02

社会科学战线(2022年7期)2022-08-26

房地产导刊(2022年4期)2022-04-19

发明与创新(2021年39期)2021-11-05

中国石油石化(2021年8期)2021-03-30

人民周刊(2017年9期)2017-06-14

西夏学(2016年1期)2016-02-12

儿童故事画报·智力大王(2014年1期)2014-04-02

中国科技术语(2012年4期)2012-03-20