我国商业银行效率的实证分析

2012-07-04 02:12陈旸

对外经贸 2012年2期

陈 旸

(黑龙江大学经济与工商管理学院,黑龙江 哈尔滨 150080)

金融业是推动经济体发展的行业,其经营管理是否具有效率,关系到经济体的整体经济力量。截至2009年底,我国共有大型商业银行5家,政策性银行3家,股份制商业银行12家,城市商业银行143家。目前我国正处在人民币国际化的进程中,银行业扮演着重要的角色。《银行家》2010年七月刊中列出的2009年度世界前1000家商业银行的排名中,我国占据了84个位置,比2008年增加了32家;同时在亚洲25家大银行中,我国拥有10家,比上一年增加1家。但银行业国际化的发展要面对更激烈的竞争和更多变的环境,其经营效率的变化显得更为重要。评估银行业经营效率的目的在于掌握银行本身的资源配置是否达到最优条件,并用其作为改进的依据以及未来决策的参考。因此本文将通过包络数据分析方法即DEA方法对我国部分商业银行进行效率评估。

一、银行效率的定义

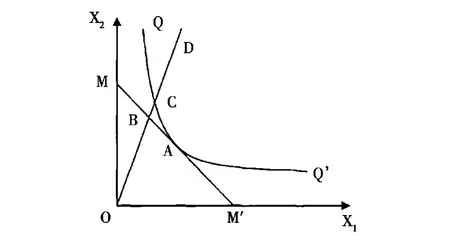

有关效率评估方面的研究,最早可追溯到学者Farrell(1957年)的研究,他假设在规模报酬固定的情况下,生产边界是衡量效率的基础,把成本效率分为技术效率和配置效率,技术效率是指是否有效地利用生产要素,也就是说在现有的技术条件下是否可以生产出最大的产量,或者在现有的产出水平下,是否可以达到投入量的最小。配置效率是指在既定的要素成本价格比率下,使用最适合的要素投入比例组合进行生产,从而使生产投入要素的成本最低,而成本效率就是这两者的乘积,这一概念可以用图1表示。

图1 成本效率、技术效率和配置效率的关系

图1中,X1和X2是生产Y的两项投入,在规模报酬既定的情况下,QQ'是代表各种可能的X1和X2的有效组合的等产量线。图1中的C点和D点有相同的产出,但是C点的投入量却仅为D点的OC/OD,因此C点比D点更有效率,此即技术效率。而效率值为观测点与原点的距离与生产边界上的点与原点的距离的比,因此可以定义D点的技术效率为OC/OD。再者,图中的MM'为等成本线,所以图中成本最低点为A点。比较A点和C点,它们都位于生产边界上,因此都具有技术效率,但是A点的生产成本仅为C点的OB/OC,因此,A点要比C点更有效率,即配置效率。A点为同时达到技术效率与配置效率的点。而OB/OC为配置效率。最后,对于D点,它的成本效率为OB/OD,正是技术效率OC/OD与配置效率OB/OC的乘积。

成本效率中的技术效率是由纯技术效率和规模效率所组成的。纯技术效率考察的是当规模报酬可变的情况下,企业生产点与前沿面的距离,它反映了银行内部管理水平和产权结构等对效率的影响。而规模效率考察的则是规模报酬不变的情况下生产前沿与规模报酬变化的情况下生产前沿之间的距离,它反映的是银行随着人员的数量、机构网点数目和业务规模的变化而产生的单位运营成本的变动,进而所引起的单位收益的变化。

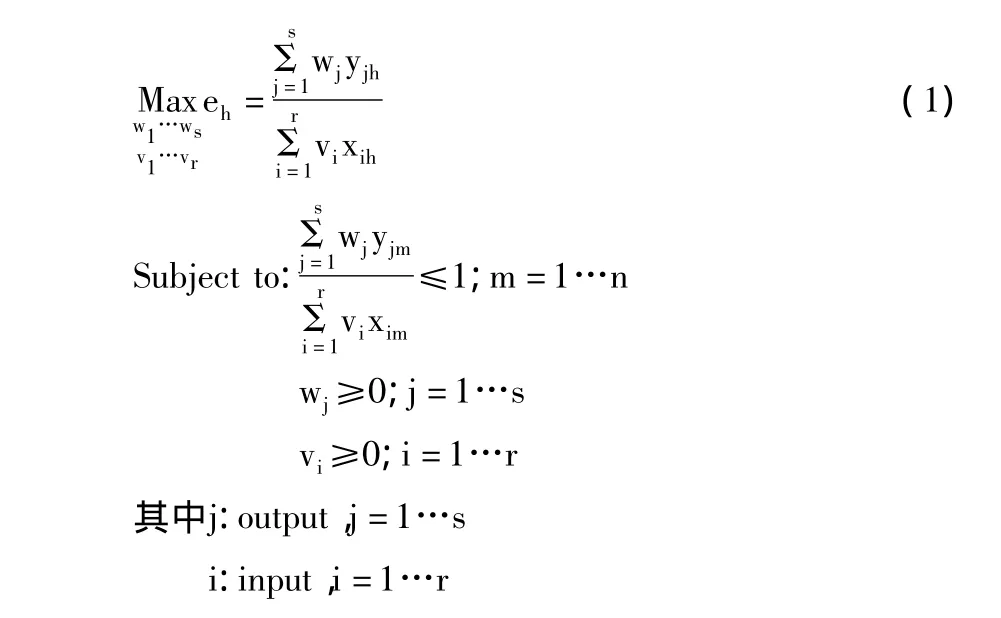

二、银行效率分析的DEA方法

DEA是一种线性规划技术,是一种最常用的非参数前沿效率分析方法。在1978年首先由 Charnes,Cooper和Rhodes提出。它是一个相对性的指标,是透过线性规划的方式,根据实际样品的观察值构造出一个效率边界,再以个别观察值与这一边界的差距作为相对的无效率的程度,进而衡量企业的效率。DEA的优点:首先,它可处理多项投入,多项产出的评估问题,而不会面临预设函数的认定及参数估计的困难,在实践过程中比较可行。其次,它具有单位不变的特性,只要受评估的DUM采用相同的计量单位,它的目标函数就不会受到产出计算单位的影响。最后,运算过程中数据权重的决定不受人为主观因素的影响。因为资料包络分析模型中的权重是由数学规划产生,并无人为主观成分在内,因此能够满足立足点公平的原则。

1.规模报酬不变的CCR模型(CRS DEA模型)

规模报酬不变的CCR模型是第一个DEA模型,它是由A.Charnes,W.W.Cooper和E.Rhodes在1978年提出。本文实证所用的VRS DEA和Cost Effieieney DEA模型都是在该模型的基础上,通过对约束条件和目标函数的改进得到的。CCR模型采用固定规模假设,以线性规划法估计生产边界,然后衡量每一决策单元的相对效率。假设要衡量h的效率值,可以由下式来表示:

wj:产出的加权值;vi:投入的加权值

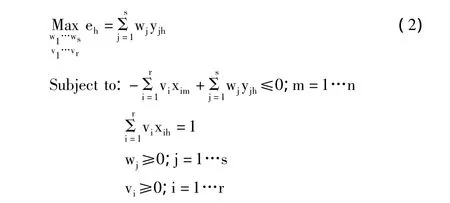

由于(1)式是分数的非线性规划模式,因此不易求解,所以 A.Charnes,W.W.Cooper和 E.Rhodes将(1)式转化为线性模式(2)式以利于求解。

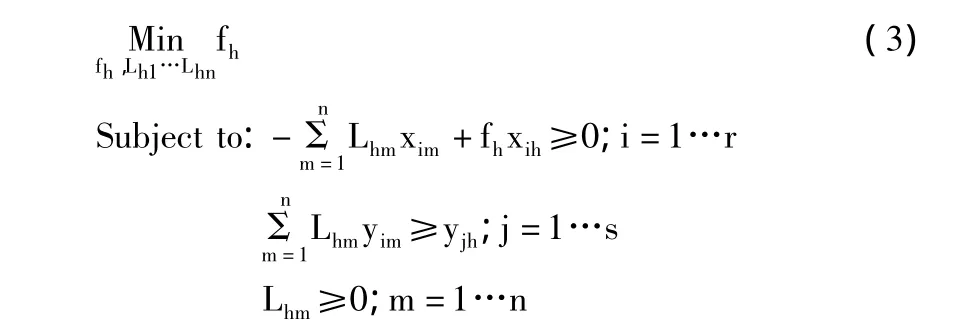

为了更方便计算,可以进一步将(2)式转换成(3)式:

2.规模报酬可变的BCC模型(VRS DEA模型)

规模报酬可变的BCC模型是1984年由 Ballker,Chames和Cooper提出的。该模型针对现实中规模变化对经营效率产生的重要影响,对CCR模型的规模报酬不变的假定条件进行了改进,改为规模报酬可变的假设,将技术效率分解为纯技术效率与规模效率,用来探讨技术效率与规模效率的问题。通过判断DMU是否处于规模报酬递增或递减的状态,为决策者提供规模调整的依据。可以在(3)式中加入的约束条件来构建BCC模型公式。

其中ch表示规模报酬的指标。若ch大于0,为规模报酬递减;若ch小于0,则为规模报酬递增;若ch等于0,则规模报酬不变。

三、我国商业银行效率的实证分析

1.投入产出指标的选取

研究银行效率的首要问题是对投入指标和产出指标的选择,选择的方法多是生产法、中介法、资产法、附加值法和用户成本法。前两种方法使用比较广泛。生产法是将银行视为使用资本与劳动力生产各类存款账户与贷款服务的厂商,它以银行的各项服务性交易账户的数目作为产出项,而投入则为劳动力、固定资产和经营费用。生产法的优点是利用交易账户来衡量产出,可以避免因通货膨胀因素造成的影响。中介法把银行视为提供金融产品和服务的中介机构,而并非生产存款账户和贷款服务的厂商。它用服务性交易账户的金额作为产出项,以劳动力成本、存款、各项支出的金额为主要的投入项,这种方法更适合对银行的总体效率进行分析。

本文在投入与产出项的选取过程中综合了生产法与中介法。文中选取的投入指标为:员工人数、固定资产和存款余额。这三个指标分别从人力资本、自有资金和外来资金三个角度反映了银行的投入要素成本。产出指标为贷款余额、利息收入和非利息收入。贷款余额反映了商业银行资金的运用程度,而利息收入和非利息收入可以反映银行不同方面的盈利情况。在计算商业银行的成本效率和配置效率时,还必须知道投入指标的价格。这里规定,人力资本价格等于应付职工薪酬与员工人数之比,因为人力资本的成本主要就是工资。固定资产价格等于业务及管理费与固定资产总额之比,因为固定资产价格本身等于固定资产折旧比上固定资产,但是由于折旧费用难以获得,而它又包含在业务及管理费中,所以考虑到数据的可得性,用业务及管理费代替固定资产折旧。存款价格等于利息支出与存款余额之比,这是因为存款的主要成本就是利息成本。

2.样本的选择

本文选取5家国有大型商业银行(工商银行、农业银行、中国银行、建设银行和交通银行),7家股份制商业银行(中信银行、民生银行、光大银行、招商银行、广发银行、兴业银行和浦发银行)。这12家商业银行2007—2009年的数据作为样本数据求解,整理得到这三年12家商业银行的成本效率、配置效率、技术效率、纯技术效率和规模效率(表1-表3)。其中因为没有取得建设银行2007年的固定资产的数据,所以没有2007年建设银行的效率分析情况。分析所使用的原始数据均来自2008—2010年三年的金融统计年鉴。

3.实证结果分析

表1 2007年11家商业银行效率情况

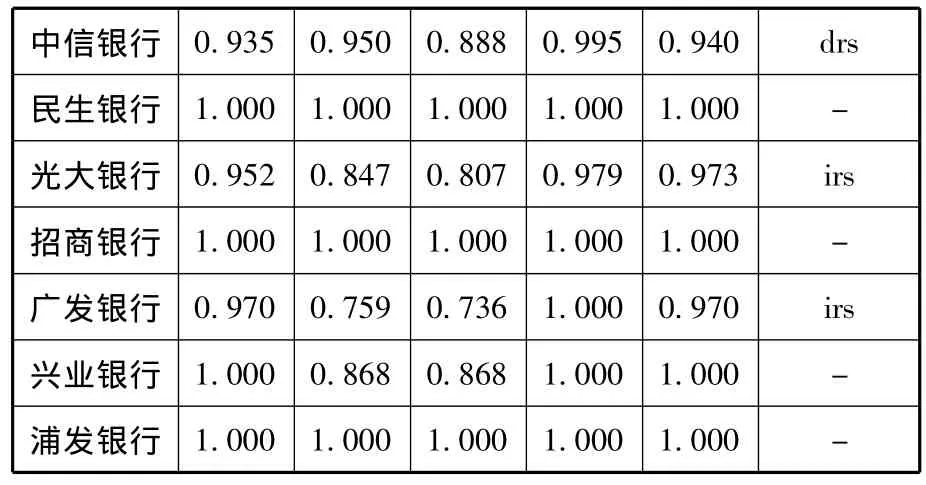

表2 2008年12家商业银行效率情况

中信银行0.935 0.950 0.888 0.995 0.940 drs民生银行1.000 1.000 1.000 1.000 1.000 -光大银行0.952 0.847 0.807 0.979 0.973 irs招商银行1.000 1.000 1.000 1.000 1.000 -广发银行0.970 0.759 0.736 1.000 0.970 irs兴业银行1.000 0.868 0.868 1.000 1.000 -浦发银行1.000 1.000 1.000 1.000 1.000 -

表3 2009年12家商业银行效率情况

从表1-表3中我们可以从五种效率的角度对各大商业银行进行对比。在成本效率方面,2007—2009年股份制商业银行的效率水平明显高于国有商业银行。在三年中除了2009年交通银行的成本效率水平为0.573以外,5家国有商业银行的效率水平始终低于0.5,而股份制商业银行的成本效率远远高于这一水平。多家股份制商业银行不同年份成本效率达到1.000的水平。

因为成本效率值等于配置效率值与技术效率值的乘积,等于配置效率值与纯技术效率值及规模效率值三者乘积,即成本效率是一个综合性的指标。那么根据成本效率的分解可以看到,5家国有商业银行成本的低效率是由于配置效率和技术效率共同造成的,其中主要是由于配置效率偏低。这说明国有商业银行没有有效地利用银行内部的资源。国有商业银行内部存在的资源利用不合理的状况,部分原因是由于国有商业银行需要支持国家在农业和基建方面的政策安排。从技术效率方面看,兴业、浦发和民生3家银行三年来始终处在该行业的生产前沿,即技术有效。另外几家股份制商业银行虽然技术效率值小于1.000,但是仍高于其他国有商业银行。

分析技术效率,因为技术效率值等于纯技术效率值与规模效率值的乘积,所以可以看出工行、农行、中行、建行和交行相对于股份制商业银行的技术低效率是由于规模低效率造成的。而且,这5家国有商业银行均处于规模报酬递减的区间,也就是说它们产出增加的比例要小于投入增加的比例,这正说明了国有商业银行存在着规模过大的问题。而像光大和广发银行在2008年、2009年连续两年均处在规模报酬递增的区间,说明一些股份制商业银行的规模还应进一步扩大,以降低单位成本。

四、结论

本文利用DEA研究方法对我国12家商业银行进行了效率分析。分析结果显示国有商业银行效率值低于股份制商业银行,其主要差距在于规模效率和配置效率两个方面,因此应从这两方面入手解决我国银行业存在的问题。

首先,在原始数据中了解到商业银行的非利息收入远远低于利息收入,说明我国商业银行盈利项目单一的缺点,所以应该加大银行产品创新以拓宽盈利模式。但也不能盲目推崇金融产品,还应该从中间业务下手拓宽银行盈利的范围。而且中间业务也因为低成本的投入和高利润的产出,在国外长期受到重视,因此我们应该借鉴这一方法。

其次,由于分支机构和从业人员的浪费导致国有商业银行经营成本过高,存在明显的规模不经济。尽管目前国有商业银行已开始意识到自身的规模问题并着手进行调整,但同股份制商业银行相比效果仍不如人意。因此,应加大缩减过剩员工数量和亏损网点的力度,同时还可以将由此节约的人力、固定资产和营业用地等方面的开支投入到各网点的现代化技术改造中,这样可以通过电子信息化和网络化建设,缩短银行人员操作时间,以此提高网点的服务效率。

最后,在计算的数据中可以看到,农业银行三年来五项效率指标均处于最低水平。这一现象反映出国有商业银行主要受政策指导开展业务,其管理机制不够合理。因此应该在商业银行内部建立有效的管理机制,因为完善管理机制能够提高商业银行金融创新的动力,进而提高银行的配置效率。

[1]姚树洁,冯根福,姜春霞.中国银行业效率的实证分析[J].经济研究,2004(8).

[2]赵永乐,王均坦.商业银行效率、影响因素及其能力模型的解释结果[J].金融研究,2008(3).

[3]张健华.我国商业银行效率研究的DEA方法及1997—2001年效率的实证分析[J].金融研究,2003(3).

[4]郑录军,曹延求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005(1).

[5]郭妍.我国商业银行效率决定因素的理论探讨与实证检验[J].金融研究,2005(2).

[6]王锦慧.金融开放条件下中国银行效率与经济增长的关系[J].内蒙古大学学报,2009(5).

猜你喜欢

今日农业(2021年8期)2021-11-28

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

海外星云(2015年15期)2015-12-01

当代经济(2015年4期)2015-04-16

出版广角(2014年22期)2014-12-12

中国卫生质量管理(2014年4期)2014-02-28

生命与灾害(2013年1期)2013-04-09