控制权稀释威胁影响上市公司并购支付方式选择吗

2012-06-28 03:00李双燕汪晓宇

当代经济科学 2012年3期

李双燕,汪晓宇

(西安交通大学经济与金融学院,陕西西安710049)

一、引 言

据Dealogic的统计数据显示,2010年中国并购交易在全球交易中所占份额已接近10%,预计在2011年继美国后成为全球第二,并将持续保持快速增长势头①http://www.eeo.com.cn/Politics/shuju/2011/03/02/194763.shtml。作为并购决策过程中关键环节,并购支付方式的选择至关重要[1]。西方国家企业并购有近百年的发展历史,其支付方式呈多样化趋势发展,在20世纪发生的四次大的并购浪潮中,支付方式逐渐从单一现金支付向综合证券支付过渡[2]。而在我国企业并购过程中,除了内生于政策导向产生的承债式、无偿划转和资产支付等方式外[3],主要为现金、股票和现金加股票的混合支付方式,且企业在并购过程中尤其表现出对现金支付的青睐[4]。一方面,人们将这种现象归源为我国资本市场长期以来的制度性障碍,因为在2006年以前,股票支付一直处于试点阶段,直到2006年中国证监会颁布新的《上市公司收购管理办法》以后,这种支付方式在政策层面上才得到认可,允许被普遍使用。

然而,另一方面,排除这些制度层面的因素,单纯从市场行为来看,对于为何并购支付中会大量采用现金,以往研究认为这源于主并方控股股东为防止控制权被稀释,进而导致控制权私利受损所做出的决策[5-6]。因为现金支付不涉及股权结构的变化,不会对控股股东的控制权地位形成威胁,而股票支付则会使一部分股权转移到目标方企业中,削弱控股股东的控制权地位。众所周知,股权分置改革仅仅改变了股份流通问题,而未改变股权结构问题,股权高度集中仍是未来较长一段时期上市公司的主要特点之一,只要股权高度集中,就无法规避控股股东的控制权私利问题[7],控制权被稀释就意味着控制权私利可能会被削弱。但是,我们认为这种观点并不足以解释资本市场的全部并购活动,当并购交易规模较大,企业又无足够现金流来支撑时,控制权人往往会选择股票或者现金加股票的混合支付方式来推进并购。

因此,我们不禁要问,对于以股权高度集中为典型特征的中国上市公司而言,控制权稀释威胁真的影响了并购支付方式选择吗?如果影响,在哪些条件下会发生,是否还受制于其他因素?又在什么情况下,上市公司会选择股票支付?未来上市公司并购支付方式创新该如何进行?本文的研究将致力于回答上述问题。值得指出的是,2010年国务院办公厅印发的《国务院关于促进企业兼并重组的意见》中指出,“支持符合条件的企业通过发行股票,债券,可转债等方式兼并重组融资,鼓励上市公司以股权及其他金融创新方式作为兼并重组的支付手段”。政策层面的意图势必会在未来较长一段时期发挥强有力的导向作用,不可避免,股票及金融衍生品等非现金支付创新手段将成为必由之路。本文的研究意义就在于,通过从控制权稀释威胁视角研究当前“我国上市公司并购支付方式选择的成因”问题,为未来上市公司并购支付方式创新途径提供思路,进而为政府监管机构修订和完善并购重组法规、股票及金融衍生产品发行条例及操作准则等提供方向,推进资本市场上并购重组活动的良性发展。

本文结构安排是,第二部分为文献综述与理论框架,第三部分为实证研究,第四部分为结论。

二、文献综述与理论框架

(一)文献综述

在早期Hansen,Stulz,Fishman关于并购支付方式选择的理论模型研究中[8,5,9],只有 Stulz 的模型集中于公司控制权,他认为选择现金还是股票主要受管理层对控制权诉求的影响,为了不丧失公司的控制权而导致其控制权私利受损,管理层会避免选择股票[5]。随后出现了针对该问题的一系列实证研究。如Amihud等的样本包含了1981-1983年间209起美国公众公司并购事件,认为并购方的管理层会出于对控制权稀释威胁的预计避免使用股票支付,特别当股权集中在少数股东手里时,使用现金的可能性就会大大增加[10]。Martin的样本包含了1978-1988年间846起美国公众公司并购事件,发现并购方管理层持股和现金支付使用概率之间呈非线性关系,在持股5%-25%时,现金使用的概率与持股比例呈正相关关系,在该范围之外,呈负相关关系[11]。Ghost和 Ruland的研究也讨论了并购双方管理持股如何影响并购支付方式选择,并将研究视角拓展到目标公司管理层留任问题。他们使用1981-1988年间的212起并购事件,发现目标公司的管理层持股与股票支付存在显著的正相关关系,当交易采用股票支付时,目标公司的管理层更有可能在合并后的新公司里留任[12]。Faccio和 Masulis进一步将控制权稀释和债务融资约束问题结合起来,认为并购方会在其受到的控制权稀释威胁和债务融资约束之间权衡。当债务融资约束受限,并购方难以在短期筹集到大额资金,就会采取股票支付的方式转让部分控制权来实现并购。他们的样本包含了1997-2000年间的13个欧洲国家3,667起并购事件,结果发现,第一大股东持股比例在20%到60%之间时,更倾向于使用现金支付,在这范围之外,倾向于采用股票。他们还发现,当目标公司为私营公司或者为某公司的子公司时,并购方也倾向于采用现金,因为这类公司往往会有较集中的股权结构,如果采用股票支付,在合并后的新公司中易出现能与并购方控股股东股权地位形成制衡的其他股东,从而对其控制权地位造成威胁[13]。由于这二人的研究样本并不包括荷兰公司,Swieringa和Schauten进一步对1996-2005年间的227个荷兰并购样本进行了检验,得到了与Faccio和Masulis基本一致的结论,所不同的是,他们的检验结果是并购方控股股东持股比例在23.6%到62.2%之间更易于考虑控制权稀释威胁,倾向于现金支付,而非Faccio等的20%到60%[14]。Basu等进一步对家族企业并购进行了研究,发现家族持有股权越低,越担心控制权被稀释,此时越倾向于选择采用现金支付[15]。Kobeissi等从国家对管理者非竞争协议的规制(State regulation of noncompetition agreements)视角间接的检验了控制权稀释威胁对并购支付方式选择的影响,发现规制执行越严格,并购就越不容易选择股票支付[16]。这是因为非竞争协议对管理者离职进行了限定,如果管理者签订了非竞争协议,就不会因并购的发生离开公司,他们的利益就会与股东保持一致,此时管理者会避免大股东控制权被稀释而选择现金支付。

在有限的几篇国内研究中,张晶和张永安研究了并购方股权结构对并购支付方式选择的影响,发现并购方大股东持股比例处于20%到60%的水平时,倾向于采用现金支付,而在这范围之外,倾向于股票支付[17],基本结论与 Faccio 和 Masulis,Swieringa和Schauten的一致[13-14]。李双燕和万迪昉从理论模型构建角度研究了控股股东在考虑控制权私利的情形下,如何进行并购支付合约设计,发现并购方控股股东出于对当前控制权私利的保护,对现金支付有明显偏好,但又出于规避未来风险的动机,会适度选择股票[4]。

尽管以上国外研究对控制权稀释威胁与并购支付方式选择之间的关系构建了相应的理论模型并给出了一些经验证据,但是这些研究相对比较零散,没有单独针对控制权相关因素进行系统分析,特别是,这些研究仅考虑了并购前主并方控股股东避免控制权稀释威胁的动机,忽视了并购时和并购后有持续攫取控制权私利的需要。而国内相关研究仅限于论述性和模型研究,缺乏系统的实证研究,基于这些不足,本文认为有必要重新梳理相关研究,并结合我国上市公司特点,提出新的整合的理论分析框架。

(二)本文理论框架

我们知道,控制权被稀释的直接后果是控制权私利受损,既然控股股东维护控制权的直接动机是防止控制权私利受损,那么就需要关注其它可能引发控制权私利受损的关键因素。

笔者认为,控制权私利的攫取贯穿并购前,并购时和并购后,反映出了其动态性特征。并购前,控股股东预计到控制权被稀释的潜在威胁,一旦控制权被削弱,控制权私利会相应受损,显而易见,此时控股股东会审慎的考虑使用致使控制权被稀释的股票支付[5,10,13],因此预测控制权稀释威胁与现金支付呈正相关关系(H1)。并购时,控股股东需要结合企业的债务融资水平做出判定,首先,债务水平过高将加大债权人对企业的监督力度,增加了控股股东攫取控制权私利的难度;其次,假定现有债务水平较高,将面临继续进行债务融资的困境,如果并购所需资金通过借贷进行,将会加大公司的借贷成本[13-14],一旦经营不善,公司破产风险会大大增加;最后,当负债水平较高时,并购方往往会通过发行新股来进行支付,以调节其资本结构。基于上述这些原因,预测债务融资约束与股票支付呈正相关关系(H2)。并购后,控股股东会对在新公司攫取控制权私利活动的难易程度进行判定,如果新公司中有来自于目标方管理层的成员[12],并购方控股股东就会受到更多的监督,其攫取控制权私利活动会相应受到抑制。一个著名的案例就是2006年国美电器并购永乐家电,永乐家电董事长陈晓在并购完成后担任国美电器总裁,在此后的几年间,以控股股东黄光裕为代表的黄氏家族与陈晓为代表的管理层之间的博弈不断上演,以陈晓为代表的管理层形成了对控股股东的有力制衡,由此诞生了著名的“国美之争”。Harford指出,并购方控股股东可以通过提高并购价格来避免目标方公司董事在未来的董事会中获得席位[18]。吕长江和赵骄也提出管理者留任影响控制权变更的观点,他认为管理者的留任会降低控制权交易的溢价水平[19]。说明在对管理者留任问题上,并购方控股股东在不降低交易溢价的前提下,不愿意留任目标公司的管理者,因为留任这些非亲信更容易脱离自己的控制,不利于控制权私利攫取活动。由此可以推断,目标方管理层留任的概率越高,控股股东在新公司受到的监督就越强,有力地牵制了其行使的控制权私利活动,致使其控制新公司的意愿相应减弱,此时会选择让渡部分控制权也即股票支付来完成并购。还有一个原因,那就是如果目标方管理者希望在新公司中获得席位并且继续维持影响力,就更容易接受股票支付[14],因此预测预期在新公司行使控制权活动面临的监督越强,越容易使用股票支付(H3)。

图1 理论分析框架图

本文将上述分析及假设纳入到一个整合的理论框架,如图1所示,主要逻辑是,主并方控股股东在并购前,并购时及并购后均有攫取控制权私利的动机,也就是说,控制权私利攫取具有动态性,在不同的阶段,控股股东都需考虑导致控制权私利受损的因素,这些因素会显著影响并购支付方式的选择。后文的实证研究设计将主要依据于该理论框架。

三、研究设计与研究方法

根据理论分析框架,本部分将进行相应的实证研究,包括基于理论分析框架所提出的主要指标设计,回归模型以及样本选取。

(一)指标设计

1.因变量

根据本文的研究目的,并购支付方式分为三类:现金支付,现金和股票的混合支付,股票支付。我们将因变量分为两类:现金支付比例PerCash和并购支付方式Paymethod,其中,对PerCash进行定量赋值分析,对Paymethod进行定类赋值分析,在回归模型部分将对因变量赋值进行详细分析。

2.自变量

根据图1的理论框架,将自变量分别定义如下:

(1)控制权稀释威胁。我们主要采用并购方第一大股东持股比例(Control)和控制权损失风险(ConLoss)两个变量进行测度。首先,第一大股东持股比例越高,越不容易担心控制权被稀释,控制权损失风险越大,越容易对并购方第一大股东的地位造成威胁。在研究过程中,为了检验第一大股东持股比例与现金支付是否存在有 Faccio和 Masulis,Swieringa和 Schauten所得出的非线性关系[13-14],分别采用第一大股东持股比例(Control),第一大股东持股比例的平方(Control^2)和第一大股东持股比例的三次方(Control^3)来进行度量。其次,对于控制权损失风险,根据Faccio和Masulis的论述[13],目标方股权集中度越高,并购方控制权损失的可能性就越大。特别是,如果目标方相对于并购方公司规模较大,且目标方股权较为集中时,并购后目标方股东在新公司中持股就会更多,更容易形成股权制衡型的股权结构,从而使并购方控股股东面临控制权损失的风险,因此定义控制权损失风险为目标公司股权集中度与相对交易规模的乘积。对于股权集中度,仍然沿袭Faccio和Masulis的研究设计[13],如果目标公司为非上市企业,则意味着这种企业具有较高的股权集中度,取值1,如果为目标公司为上市企业,则定义其股权集中度为0,相对交易规模在下文中有具体的定义。

(2)债务融资约束。采用财务杠杆(Leverage)进行测度。定义 Leverage=(Deal+Debt)/(Deal+Asset)[14],其中Deal为交易总价,Debt为并购前一年的债务总额,为并购前一年的资产总额。Asset这种度量方法可以反映出交易用债务融资时的财务杠杆水平,因此如果交易用债务融资,Deal就等于新发行的债务规模。

(3)预期在新公司行使控制权面临的监督。根据理论部分的分析,采用目标管理者留任(DMtB)来进行测度。根据吕长江和赵骄[19]对管理者留任变量的度量方法,定义董事长、总经理留任为1,否则为0。

3.控制变量

根据以往研究,并购相对交易规模(RdealSize)、行业关联度(Industry),投资机会(InvestOpty),自由现金流(FreeCF)也会影响并购支付方式的选择,因此本文也对这些变量进行控制。

(1)相对交易规模变量 RdealSize。定义RdealSize= AD/(AD+S)(Faccio 和 Masulis,2005[13]),其中,AD为并购价格,S 为并购前一年度并购方市价,预测相对交易规模越大,并购越容易采用股票支付。这主要基于如下原因,相对交易规模越大,并购所需的现金流就越多,而并购方往往不容易筹集到巨额资金,此时会选择股票进行替代。

(2)行业关联度变量Industry。参照李善民和朱滔[20]的研究,定义行业关联度为虚拟变量,并购为跨行业并购时,取值为1,同行业取值为0。如果并购公司在年报上所注明行业代码与目标公司按照《上市公司行业分类指引》的划分标准一致,则此并购事件为同行业并购;若并购公司与目标公司的行业代码不一致,则为跨行业并购,并预测行业关联度与股票支付呈正相关关系,这是因为同行业并购中,双方面临着较少的信息不对称,目标方公司更易于了解行业风险和前景,因此更容易通过接受股票支付获取持续的股权地位[13]。

(3)投资机会变量InvestOpty。由于投资机会并非直接的观测变量,目前理论界对于它的替代变量尚未达到共识,在国外对投资机会变量测度研究中,一般使用TobinQ值来表示,但由于我国资本市场的有效性不如西方资本市场,股票价格是否能真正反映公司价值仍值得商榷,使用TobinQ值对该指标进行度量尚存在较大的争议。我国学者韩志丽在衡量我国上市公司投资机会时,使用过去年度的销售收入除以总资产的方差来衡量较为合适[21]。因此基于该研究,使用并购前三年销售收入除以总资产的方差均值来表示,预测投资机会越高,股票支付的可能性越大,这是因为具有高成长前景的并购方更容易吸引目标方股东进行股权投资。

(4)自由现金流FreeCF。根据一般文献中对自由现金流的测度,使用并购前一年(经营活动产生的现金流—分配股利)/公司总资产来衡量。

(二)回归模型

本研究将采用两类回归模型来估计自变量对并购支付方式选择的影响,根据Faccio and Masulis对此类研究的建议,Tobit回归模型和Ordered probit回归模型更为适合。

1.Tobit回归模型

Tobit回归模型属于因变量受到限制的一种模型,适用于对并购支付方式进行定量的分析。Tobit模型的一个重要特征是,自变量是可观测的,而因变量只能以受限制的方式被观测到,即观测到的因变量被限制在一定范围之内,为了测度对现金支付的偏好,在我们的因变量中,设定因变量为现金支付比例,其数值介于[0,1]之间,建立Tobit模型如下:

2.Ordered probit回归模型

Ordered probit回归模型适用于对并购支付方式的定性决策分析。在二元因变量模型中,我们可通过变量为观测值进行建模,并且与自变量x呈线性关系,用= βx′i+ ε 来表示,其中 ε 是随机变量,假设存在着分界点 γ1,γ2,...γM,具体来说,观测类别yi基于下述原则得到:

Ordered probit模型的主要特征是可以对因变量进行优选排序,根据Faccio和 Masulis(2005)[13]的研究设计,对Paymethod赋值如下:股票支付为0,现金加股票的混合支付为1,现金支付为2。

基于上述分析,分别构建Tobit和Ordered probit回归模型如下:

其中,β为回归系数,ε表示残差。

(三)样本选取

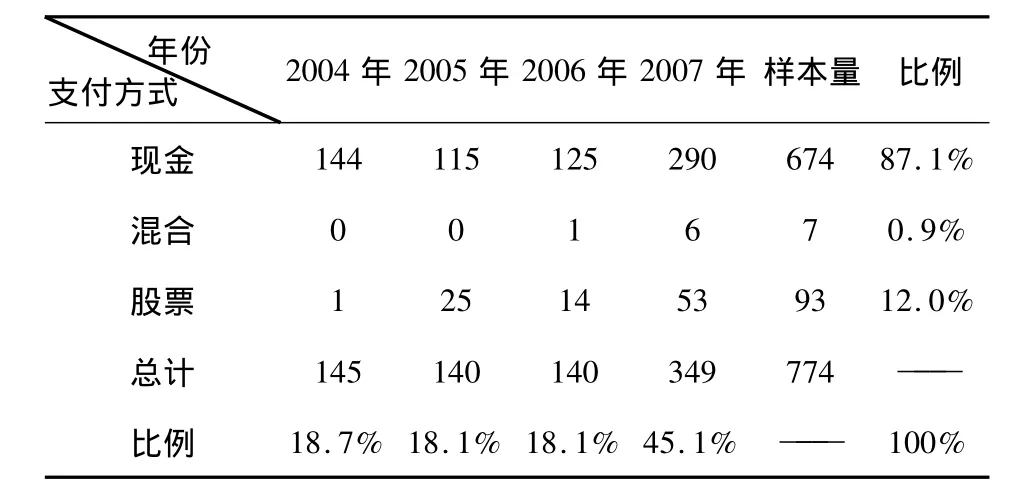

本研究以2004-2007年在沪深A股上市的公司为样本①之所以选择这个区间,一是因为2003年以前数据间隔太久,部分数据缺失比较严重;二是因为有关股票支付的数据样本从2004年才逐步增多,到2007年后,股权分置改革基本完成,股票支付样本又远远高于2004-2007年,选择此期间可以为下一步研究股权分置改革后的数据样本作铺垫,便于对比研究。,为了保证结果的准确性和客观性,按如下原则进行样本筛选:(1)剔除2004-2007年被ST和PT的公司,以及净资产为负或所有者权益为负值的公司;(2)剔除金融类上市公司;(3)要求并购必须发生控制权转移且剔除行业不明,交易日不明的上市公司;(4)并购方为上市公司,对于目标公司是否上市不作要求;(5)剔除并购交易不成功的样本;(6)善意并购,将要约并购剔除出样本,因为要约并购显示了对目标方的强制收购,不能体现双方的协商意图;(7)为了得到完全的数据样本,剔除掉在并购发生时,上市不满三年的上市公司样本②控制变量中的“投资机会”变量需要并购发生前三年的数据。;(8)规定如果一个上市公司在同一年度进行了多项并购交易,则取交易金额最大的一次,这样就避免了同一年数据样本重复对结果造成的偏差。经过上述筛选,最终得到了774笔数据。

所有数据从深圳国泰安CSMAR兼并重组数据库、CSMAR上市公司财务年报数据库以及CSMAR中国股票市场交易数据库,清华大学中国金融研究中心和深圳巨灵信息技术有限公司合作开发的中国金融和经济研究数据库(Challenger)获取,部分缺失数据通过中国证券报网络版数据库获取。

四、回归结果分析

依据描述性统计分析结果,表1给出了样本构成情况,显示样本中现金支付交易、混合支付交易和股票支付交易分别占87.1%,0.9%和12.0%,说明自2004年始,我国上市公司并购交易主要以现金支付为主。再来分析按年度发生的并购交易统计结果,2004,2005,2006和2007年度的样本比例分别为:18.7%,18.1%,18.1% 和 45.1%,可以看出自2007年开始并购事件显著增多,以股票进行支付的交易主要发生在2005,2006和2007年,自2005年启动的股权分置改革和国家对并购支付政策放宽直接催生了股票支付交易,同时,从2005年到2006年底,股票市场一直呈现牛市状态,这对股票支付交易的增多也起到了促进作用。与我们的样本较为类似的是,在Swieringa和 Schauten(2008)的样本中,大多数的股票支付交易都发生在1999-2000年,他们认为此期间的股市泡沫对股票支付交易起到了显著的推动作用。

表1 样本构成情况

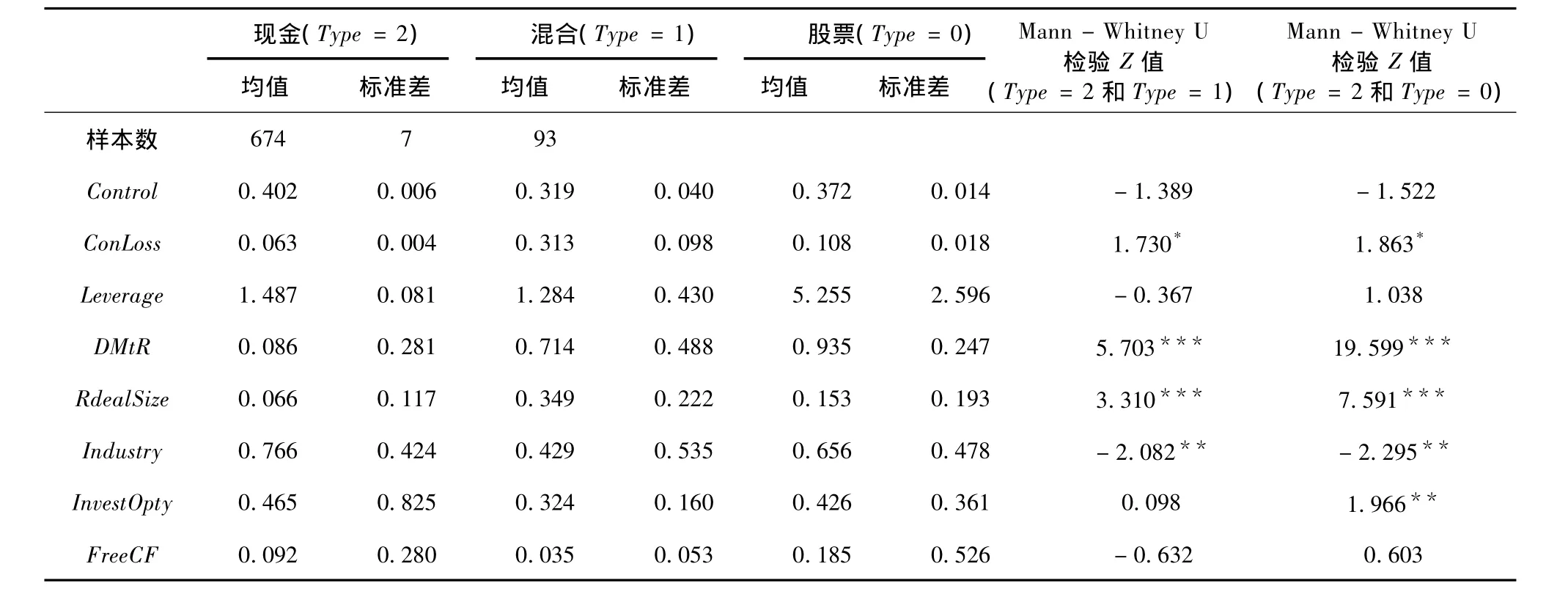

表2列出了各变量的描述性统计与非参数检验结果,在该结果中,我们给出了现金和混合支付方式配对(Type=2和Type=1),现金和股票支付方式配对(Type=2和Type=0)的Mann-Whitney U检验值。通过分析可知,Control的均值(0.402)均高于混合支付交易(0.319)和股票支付交易(0.372),但两类配对检验结果显示没有显著差异;对于ConLoss指标,现金、混合和股票支付交易的均值分别为0.063,0.313和0.108,且两类配对结果显示具有显著性差异。通过对样本进一步分析发现,目标公司为上市公司的有50家,占总并购样本的6.9%,目标公司为非上市公司的有724家,占总并购样本的93.0%,说明我国上市公司并购中,目标公司大多为非上市公司,发生在上市公司之间的并购活动较少;对于Leverage,现金支付和混合支付交易的均值(分别为1.487 和1.284)小于股票交易(5.255),两类配对结果显示不具有显著性差异。DMtR在股票支付交易中最高(0.935),两类配对结果显示具有非常强的显著性差异,说明在股票支付交易中,目标公司管理者更容易留任;对于RdealSize,现金支付交易的均值(0.066)显著低于混合支付交易(0.349)和股票支付交易(0.153);现金支付交易的行业关联度均值(0.766)显著高于混合支付交易(0.429)和股票支付交易(0.656),说明现金支付交易以同行业并购为主,而在混合支付交易和股票支付交易中,以跨行业并购为主;的现金、混合和股票支付交易中的均值分别为0.465,0.324 和0.426,配对检验结果显示现金和股票支付交易具有显著性差异,而现金和混合支付交易不具有显著性差异;最后,FreeCF在现金支付交易中的均值(0.092)高于混合支付交易(0.035)和股票支付交易(0.185),但是未发现显著性差异。

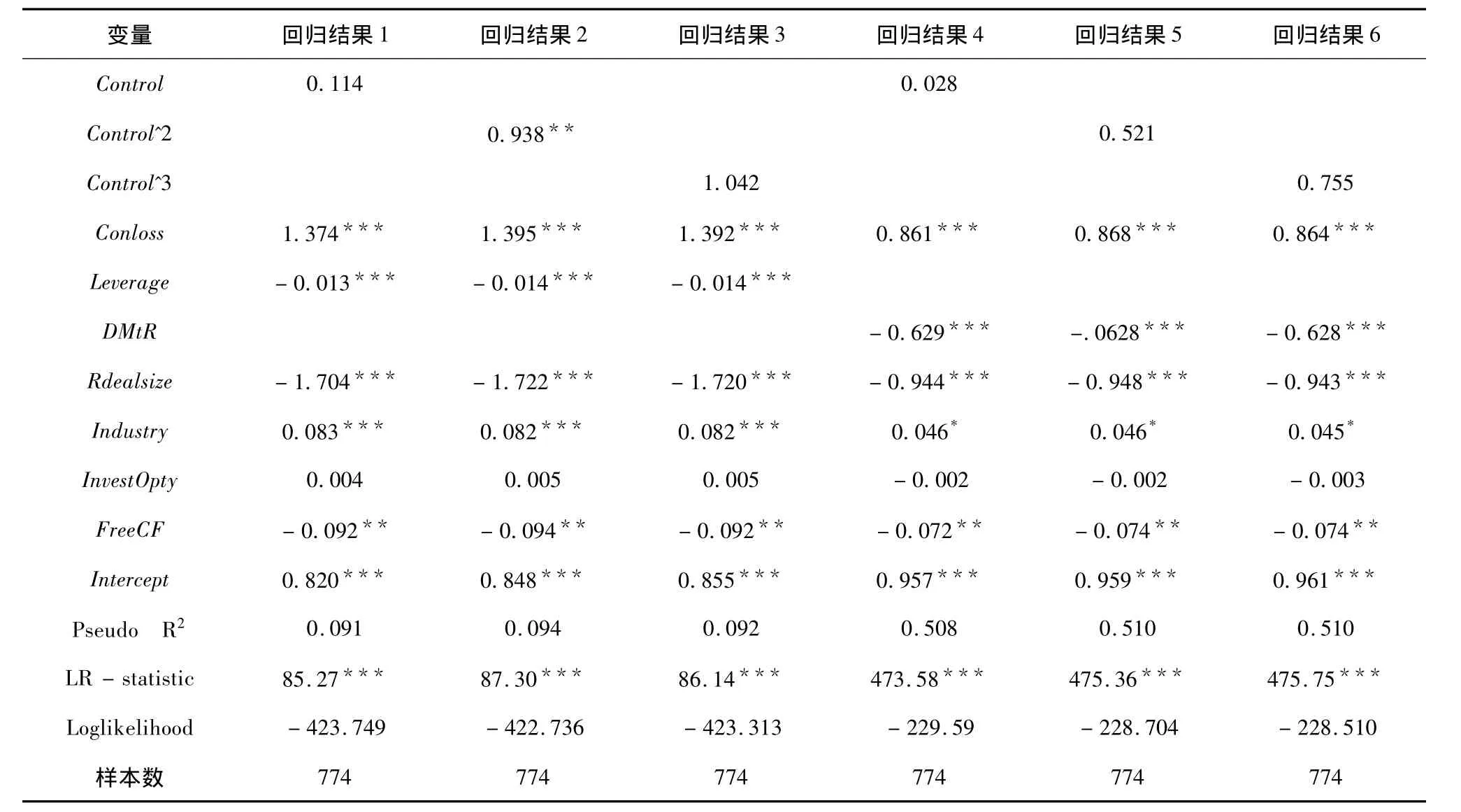

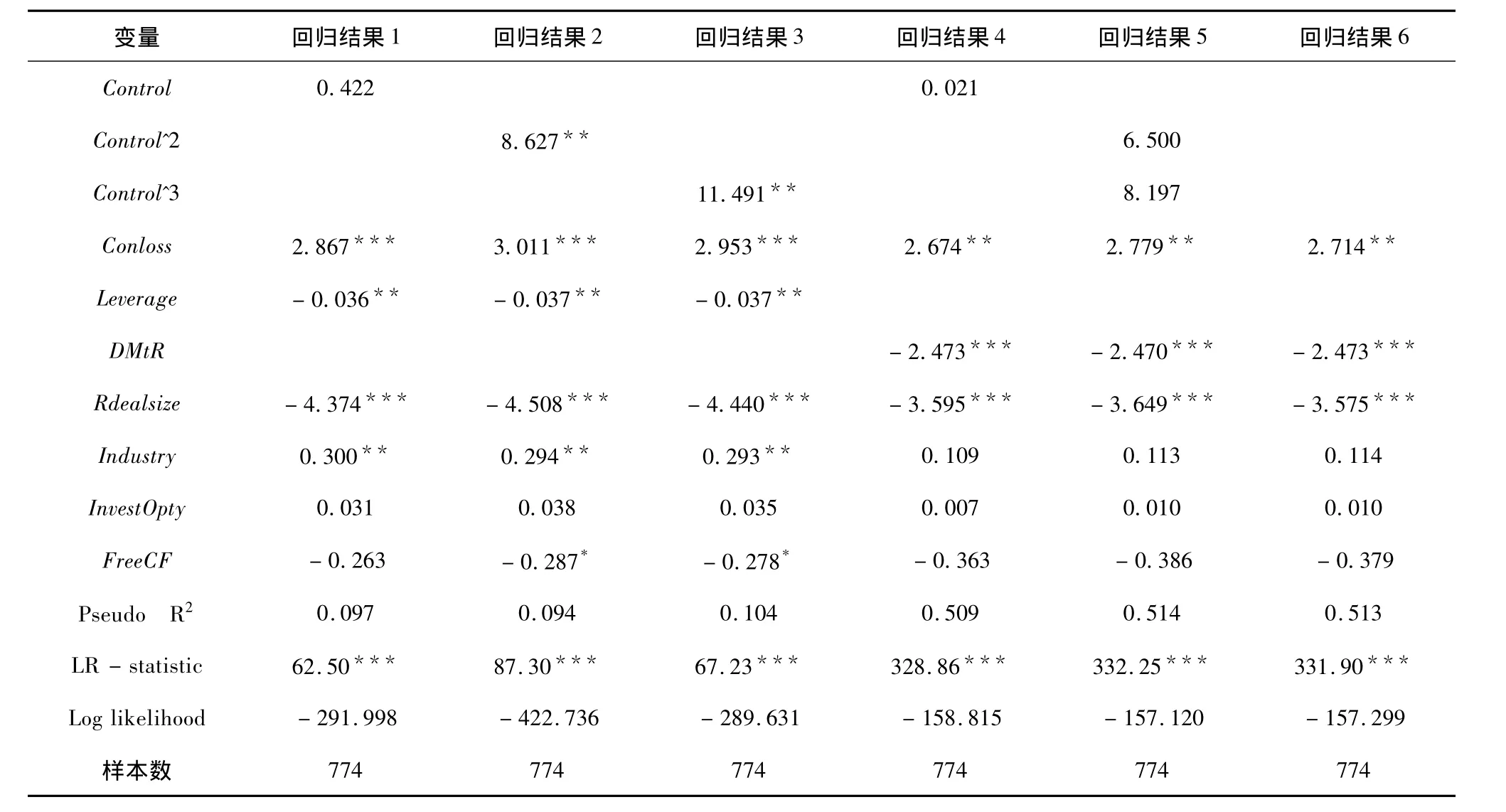

为了清晰的表述因变量和自变量的关系,我们根据本文建立的两类回归模型进行分析。首先采用Tobit回归,对数据的计量分析,存在的主要问题就是自变量之间的多重共线性,特别是 Control,Control^2和Control^3之间,DMtR与Leverage之间可能产生多重共线性问题,因此我们在不同的回归模型中剔除了可能引起多重共线性的相关变量,分别使用6个回归模型进行分析。表3报告了回归结果。

根据回归结果,我们发现第一大股东持股比例Control与因变量PerCash无显著相关关系,Conloss在六个回归模型中均与PerCash显著的正相关关系,说明随着控制权损失风险的增加,现金支付比例增大,支持 H1;回归结果1-3显示 Leverage与PerCash呈显著的负相关关系,说明债务融资约束越大,现金支付比例下降,支持H2;回归结果4-6显示DMtR与PerCash呈显著的负相关关系,说明目标公司管理者留任降低了现金支付比例,支持H3。

表2 各变量的描述性统计与非参数检验

表3 Tobit回归结果

从回归结果1-6可以看出,控制变量Rdealsize与PerCash呈显著的负相关关系,说明相对交易规模降低了现金支付比例,支持我们的预测;但同时也发现,自由现金流FreeCF的增加反而降低了现金支付比例,Industry与PerCash呈显著的正相关关系,均不支持我们的预测,对此可能的解释是,当进行同行业并购时,信息不对称程度较低,并购方对目标方的生产经营活动所面临的风险有较为准确的判断,使用现金支付的意愿增加。当公司进行跨行业并购时,由于信息不对称增加,并购方不愿意独自承担未来可能出现的经营风险,为了让目标方也承担一部分风险,他们就倾向于联合持股,因此使用股票支付的意愿增加。另外,FreeCF与Industry呈显著的负相关关系①由于篇幅所限,我们未列出变量的相关系数表。二者之间的相关系数为 -0.011,在0.01显著性水平下显著。,说明现金流越高的企业行业关联度越低,这可以解释上述为何FreeCF的增加却降低了现金支付比例的结论。最后,我们没有发现投资机会变量InvestOpty与PerCash有显著的相关关系。

因变量(PerCash)为现金支付比例,在现金交易中,取值为1;在混合支付交易中,取值为现金在混合支付中所占的实际比例;在股票交易中,取值为0。

为了进一步对现金支付偏好进行定性分析,我们使用Ordered Probit回归,表4给出了回归结果,我们发现,回归结果3中的control^3显著与因变量正相关,而表3中的回归结果3与表4中的回归结果6的Control^3系数均为正,但与因变量不显著相关,因此认为第一大股东持股比例与现金支付偏好具有非线性关系,在大多数情况下这种关系并不显著。值得说明的是,在我们检验的主要变量 Conloss,Leverage和DMtR均在两类回归模型中得出了一致的结论。

综合Tobit和Ordered Probit回归结合,我们可以认为,上市公司并购支付方式的选择是在控制权损失风险、债务融资限制与在合并后的新公司中行使控制权面临的监督三者之间权衡的结果。前者促进了现金支付偏好,而后两者均减低了该偏好。

表4 Ordered Probit回归结果

五、结论、政策启示及研究局限

基于以上研究,本文得出以下主要研究结论及政策启示:

1.控制权损失风险越大,上市公司控股股东越倾向于选择避免其控制权稀释的现金支付方式。该结论对为何我国上市公司偏好于现金支付提供了充分的解释,“一股独大”是我国上市公司的主要特点,在这种模式下,控股股东维持控制权就可以获取控制权私利,为了防止控制权被稀释造成控制权私利损失,控股股东倾向于选择现金支付,避免使用能导致控制权稀释的股票支付方式。该结论具有丰富的政策涵义:我国上市公司控股股东股权高度集中的现状是造成我国并购支付方式单一,创新不足的最根本原因,而股权分置改革改变的仅仅是股份的流通问题,并未改变股权结构,因此,要促进股票和其他金融创新工具在上市公司并购重组中的推广运用,当务之急要解决股权结构问题。

2.财务杠杆与现金支付呈负相关关系。财务杠杆越高,上市公司的债务融资就越会受到限制,因此未来可供支付的现金流预期减少,此时控股股东会选择替代性的股票支付来完成并购。目前我国上市公司融资渠道尚不完善,如果债务融资受限,股票支付可以作为补充性或替代性途径,促进并购的有效达成。

3.目标公司管理者留任与现金支付呈负相关关系。控股股东在新公司攫取控制权私利时,会受到来自于目标方管理层的监督,从而使其控制权私利活动受到抑制,此时控股股东控制新公司的意愿就会相应减弱,选择让渡给目标方部分控制权的股票支付方式。该结论的政策启示是,使用股票支付能相应减少上市公司控股股东在新公司攫取控制权私利的活动,从而实现保障中小股东利益的目的,反之,抑制控股股东控制权私利活动也可以促进上市公司并购支付方式的创新。除此之外,由于股票支付是以转让部分控制权为主要方式,在未来的国有企业改制过程中,可考虑通过发展换股并购,在国有企业上市公司中引入新的股东,从而实现国有股减持,为国企改革提供解决思路。需要指出的是,国有股的转让仍受到政策限制,如何在未来打破这些限制是研究的重点问题。

[1] Ismail A,Krause A.Determinants of the method of payment in mergers and acquisitions[J].The Quarterly Review of Economics and Finance,2010,50(4):471-48.

[2] 朱宝宪.公司并购与重组[M].北京:清华大学出版社,2006.

[3] 吴联生,白云霞.公司价值、资产收购与控制权转移方式[J].管理世界,2004(9):123-156.

[4] 李双燕,万迪昉.基于控制权私利的企业并购支付合约选择模型[J].管理学报,2010(7):1553-1557.

[5] Stulz R.Managerial control of voting rights:Financing policies and the market for corporate control[J].Journal of Financial Economics,1988,20(1/2):25-54.

[6] Shleifer A,Vishny R W.Stock market driven acquisitions[J].Journal of Financial Economics,2003,70(3):295-311.

[7] Dyck A,Zingales L.Private benefits of control:An international comparison [J].Journal of Finance,2004,LIX(2):537-600.

[8] Hansen R G.A theory for the choice of exchange medium in mergers and acquisitions[J] .Journal of Business,1987,60(1):75-95.

[9] Fishman M J.Preemptive bidding and the role of the medium of exchange in acquisitions[J].Journal of Finance,1989,44(1):41-57.

[10] Amihud Y,Lev B,Travlos N G.Corporate control and the choice of investment financing:The case of corporate acquisitions[J].Journal of Finance,1990,45(2):603-616.

[11] Martin K J.The method of payment in corporate acquisitions,investment opportunities and management ownership[J].Journal of Finance,1996,51:1227-1246.

[12] Ghosh A,Ruland W.Managerial ownership,the method of payment for acquisitions,and executive job retention[J].Journal of Finance,1998,53(2):785-798.

[13] Faccio M,Masulis R W.The choice of payment method in European mergers and acquisitions[J].Journal of Finance,2005,60(3):1345-1388.

[14] Swieringa J,Schauten M.The payment method choice in Dutch mergers and acquisitions[J].Icfai University Journal of Mergers& Acquisitions,2008,5(2):26-59.

[15] Basu N,Dimitrova L,Paeglis I.Family control and dilution in mergers[J].Journal of Banking and Finance,2009,33(5):829-841.

[16] Kobeissi N,Sun X,Wang H Z.Managerial labor-market discipline and the characteristics of merger and acquisition transactions[J].2010,63(7):721-728.

[17] 张晶,张永安.主并方股权结构与并购支付方式的选择[J].金融理论与实践,2011(6):7-11.

[18] Harford J.Takeover bids and target directors′incentives:The impact of a bid on directors′wealth and board seats[J].Journal of Financial Economics,2003,69(1):51-83.

[19] 吕长江,赵骄.管理者留任影响控制权变更吗?[J].管理世界,2007(5):115-172.

[20] 李善民,朱滔.多元化并购能给股东创造价值吗?—兼论影响多元化并购长期绩效的因素[J].管理世界,2006(3):129-137.

[21] 韩志丽.投资机会设定下公司内部治理对经营绩效的影响—基于中国上市公司的经验研究[J].管理工程学报,2008(2):72-77.

猜你喜欢

今日农业(2021年19期)2022-01-12

中国房地产·市场版(2019年12期)2019-01-03

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

文化交流(2018年3期)2018-03-09

金色年华(2017年14期)2017-04-04

当代经济(2013年18期)2013-03-27