公众预期、需求冲击与通货膨胀——兼论通胀持久性的地区差异

2012-06-28 03:00温涛,陈思

当代经济科学 2012年3期

温 涛,陈 思

(西南大学经济管理学院,重庆400716)

2008年金融危机后,中国推出4万亿人民币刺激措施,如今经济复苏背景下是日益强烈的通货膨胀压力。进入2010年后,我国通货膨胀率逐渐提高,2010年5月突破3%的容忍度,8月又创过去22个月以来的新高3.5%,经过一系列宏观政策调控后,国家统计局资料显示,2011年7月,CPI同比上涨6.5%,其中食品价格上涨14.8%,货币政策有效性备受质疑。通货膨胀问题也再度成为社会各界关注的焦点。在本轮通货膨胀中,很多专家学者认为通货膨胀是流动性过剩引起的[1-3],但近期通胀预期抬头,无疑将成为经济合理发展的拦路虎。据2011年第三季度储户问卷调查报告数据显示,72%的居民认为物价“高,难以接受”,较上季增加3.8个百分点,居民对未来物价上涨预期依然强烈,未来物价预期指数74.8%,比上季提高2.6个百分点。其中,预测下季物价上涨的居民比例为49.6%,较上季度提高4.1个百分点①数据来源于中国人民银行网站《2011第3季度居民储蓄问卷调查》。。随着通胀预期的不断升温,居民会逐渐改变其消费与投资行为,通过需求途径渗透到实体经济中,最终形成现实的通货膨胀。因此,需求因素也仍然是现阶段通货膨胀研究的重点。

一、文献综述

公众的通胀预期决定了一国中央银行的货币政策能否成功达到其理想目标[4-5]。预期作为经济发展的重要决定因素一直为国内外宏观经济研究者所重视。然而对于预期的形成是存在争议的,一些研究[6-7]认为过去的经验对预期形成产生影响,公众将根据过去的物价水平以及以前的预期误差来形成当期通胀预期,即强调以往实际通货膨胀对现在通胀预期的影响。另一些学者[8-9]则认为,经济主体是理性的,他们通过学习对以往的预期进行调整,从而形成理性预期。尽管存在不同的意见,通货膨胀预期始终是真实通货膨胀的重要决定因素,因为它会直接影响下一期的工资和价格水平以及消费和投资决策[10]。Krugman[11]通过对日本经济的分析,得出较低的通胀率预期一般不会损害经济运行,而较高的通胀预期则会加剧实际通货膨胀的结论。Hughart[12]的研究也表明,预期与实际通胀率之间存在正相关关系。Forsells和Kenny[13]从供给和需求角度阐述了预期通货膨胀率对货币政策的制定和实施具有重要意义,通胀预期的上升,通过增加总需求和减少总供给,将会导致价格水平的上升。Mishkin[14]的研究结果显示,通货膨胀预期的锚定程度对于通货膨胀和整体经济的表现具有重要意义。他指出,当通货膨胀预期被较好地锚定时,即使有意外的冲击出现,对通货膨胀的总体运动趋势影响也是极小的。KellyRoger[15]运用一系列Granger因果检验考察衡量价格和通胀预期之间的因果关系,他们发现引入通胀目标制后,公众和专家的预期会很好的被锚定,而不是以现在的RPI为依据。Diego Moccero,Shingo Watanabe and Boris Cournède[16]通过对菲利普斯曲线的分析得出结论,金融危机期间稳定的通胀预期阻止了实际通胀进一步恶化,长期的通胀预期与过去的通货膨胀率之间的联系随着时间的推移逐渐弱化。

国内学者对公众预期对通货膨胀的影响也做了大量研究。李拉亚[17]借助于预期、货币、物价之间的关系,间接测量预期的变动,发现通货膨胀预期对中国的通货膨胀具有重要影响,当预期通货膨胀率较低时,即使较高的货币投放和经济增长也只带来较低的通货膨胀。肖争艳和陈彦斌[18]将预期通货膨胀率的定性数据转换为定量的,进一步研究了通货膨胀预期的长期性质和短期性质,认为预期在长期虽然是无偏的,但不是完全的理性预期。王维安等[19]发现通货膨胀预期与不动产预期收益率之间存在稳定的函数关系。张蓓[20]认为我国消费者通货膨胀预期对实际通货膨胀有影响,消费者根据通货膨胀历史情况和自己过去预期偏差形成未来通货膨胀预期,预期有自我实现的特征。杨继生[21]基于新凯恩斯混合Phillips曲线,考察了我国通货膨胀预期的性质及其对通货膨胀的影响,分析显示,我国通货膨胀的动态性质具有短期新凯恩斯混合Phillips曲线的典型特征,同时存在着向后看的适应性预期和向前看的理性预期。对零售商品价格,理性预期的影响略强于适应性预期;而对消费性服务价格,适应性预期要强于理性预期。高铁梅等[22]利用滚动构建VAR模型的方法估算出通胀预期值,在此基础上考察了通货膨胀与货币政策、通胀预期与经济波动间的动态关系,发现在物价上升时期,通胀预期一般较实际通货膨胀率低;在物价下降时,通胀预期较高。李昊等[23]运用最大熵自举在蕴含微观经济基础的结构菲利普斯曲线框架内研究了我国通货膨胀预期的结构和性质,提出货币当局应加强货币政策的前瞻性、持续性和透明度。

另外,从CPI与GDP增长率的双双高位可以看出,本轮通货膨胀似乎很大程度上有需求拉动的色彩。因此,有很多学者也对需求冲击与通货膨胀的关系进行了研究。Oppers[24]认为消费冲击是中国通货膨胀周期性变化的重要来源,而 Brandt和Zhu[25]则将中国通货膨胀的主要原因归结为国有企业投资的软预算约束。Asian Development Bank[26]的报告中,用计量分析方法研究了亚洲发展中国家通货膨胀的影响因素,研究发现包括国内消费、投资、政府支出以及净出口在内的总需求是通货膨胀的主要推动力。John Ross[27]指出,相比输入型通胀,国内工资、消费的上涨是通胀加速的重要原因。乔海曙、王军华[28]分析了通货膨胀与投资需求之间的关系,对投资需求助推了通货膨胀的观点进行了实证检验,认为投资与通货膨胀之间存在着一定的因果关系,继而对投资需求扩张的原因及效果进行了研究。张军、方红生[29]研究了全社会固定资本投资与零售价格水平之间的关系,不仅发现了投资在影响物价水平变动中所起到的决定性作用,而且还在此基础上进一步发现了投资冲击导致通货膨胀—紧缩的时间模式和持续长度。刘玉华[30]通过实证分析,得出中国物价与固定资产投资增长率和粮食价格指数之间存在长期稳定的均衡关系,固定资产投资增长率和粮食价格指数是通货膨胀的格兰杰成因。陈丹丹、任保平[31]分析了需求因素对2008年通货膨胀冲击的影响。研究结果显示,需求冲击是中国本轮通货膨胀压力上升的重要原因。其中,投资需求和消费需求对通货膨胀率上升的影响作用明显。余力等[32]从多角度分析了通货膨胀的影响因素及其生成机制,发现国内有效需求增长也通过一定路径对通货膨胀的生成起着推波助澜的作用。李占风[33]在研究货币流动性与通货膨胀的关系的基础上,得出了目前我国的通货膨胀在一定程度上仍然属于需求拉动型通货膨胀。李建伟[34]将影响通货膨胀的因素分为预期、货币因素、实际需求、工资上涨、劳动生产率和产品价格,其中指出实际需求全面扩张会引致物价的全面上涨,但其推动作用正在迅速下降。

从国内外的相关研究可以看出,单独研究需求冲击、预期对通货膨胀的影响的文献比较丰富,但将二者合并分析的很少,只偶尔涵盖在总体通货膨胀影响因素的研究中,并且存在理论多于实证的现象。特别是通胀预期的研究,尽管有些文献进行了实证研究,但大都是运用的时间序列分析。基于此,本文将对实证中指标的选择和样本时间段等方面作进一步改进,利用面板数据以公众通胀预期、微观需求冲击为核心,实证研究各变量对我国通货膨胀的影响程度以及持久性差异。

二、模型、数据与研究方法

(一)模型设定与变量说明

为了更好地研究微观层面的通货膨胀动态机制,本文参照 Gali and Gertler[35]提出的“混合式新凯恩斯菲利普斯曲线模型”展开分析研究。Gali andG-ertler认为市场主体在定价过程中不仅仅具有前瞻性,也可能会存在一定比例的企业采取后视行为的定价机制,混合式新凯恩斯菲利普斯曲线模型以Calvo交错契约模型为基础,拓展了Roberts、Fuhrer and Moore的理论框架,更符合中国的现实背景。

首先,假设厂商在第t期保持原价格的概率为θ,调整价格的概率为(1-θ),那么经济中t期的总价格水平为:

其中,pt-1表示前一期的价格水平,p*表示新价格,t期的通货膨胀率πt等于当期和前一期价格水平之差:

其次,假设有λ比例的市场主体采取后视行为进行定价,其价格为,而有(1-λ)比例的市场主体采用前视行为的定价机制,其价格为,因此,t期由所有市场主体确定的新价格水平表示为:

根据Calvo[36]的假设,前视型的定价机制可以表示为对未来预期的总产出缺口及通货膨胀率的折现求和,即:

其中,ω表示主观贴现率,β表示在对数线性化过程中引入的参数,E是预期符号,yt代表GDP缺口,ε是具有独立一致性分布特点的随机扰动项。

采取后视型的市场主体,其定价标准由过去行业价格和过去的通货膨胀率水平决定,即:

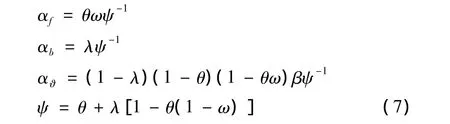

根据以上公式,运用张成思[37]和 Zhang、Clovis[38]的变换方法,得到混合式新凯恩斯菲利普斯曲线模型:

其中,c表示产出缺口为零时的通货膨胀率水平,αf,αb,αϑ分别表示理性预期、适应性预期和产出缺口对通货膨胀率的影响程度。

除了考虑通货膨胀预期以及产出缺口的影响,本文在模型(7)中引入居民消费和厂商投资等个体行为的冲击,以期能够为短期内Phillips曲线的平移提供微观的分析基础,有助于更全面、正确地认识我国通货膨胀的动态机制和动力来源。同时,考虑到影响通货膨胀的因素众多,引入相应的控制变量是必要的,但由于计量方法的限制,本文只引入经济增长率作为控制变量,由此建立如下最终计量模型:

对于模型(8),本文选取消费价格指数CPI作为因变量通货膨胀的指标,而自变量指标和样本数据的选取依据说明如下:

1.通货膨胀预期 (πt-1、πt+1)。关于通货膨胀预期如何形成,适应性预期理论认为经济主体是根据他们以前的预期误差程度来修正每一时期的预期。在理性预期模型中,任何时期的预期价格都等于该价格的以前期所能得到的信息为条件的数学期望。根据模型所示,本文使用(t+1)期的通胀率作为t期的通胀率理性预期,用πt+1表示,而(t-1)期的作为适应性预期,用πt-1表示,即通胀惯性。

2.需求冲击因素(GRRE、GRRFC)。对于微观个体的消费和投资行为,参考杨继生[21]的变量选取,本文以居民消费支出实际增长率(居民消费支出的对数差分)度量居民消费需求的冲击,用GRRE表示,以固定资本形成实际增长率(固定资本形成的对数差分)度量厂商投资需求的冲击,用GRRFC表示,二者共同反映微观层面的需求冲击因素。

3.产出缺口(Y)。Y是产出缺口指标,关于产出缺口的估算,目前很多研究文献发现,基于产出缺口估计的模型通常具有较差的表现,而用边际成本中劳动份额测度产出缺口效果较好[39]。但是,对于中国来说,目前仍处于人口红利期,用边际成本中劳动份额测度产出缺口误差较大;另一方面,由于数据缺乏而不具可操作性。因此,HP滤波法是测度产出缺口的适当方法[40]。

4.经济增长(ZGDP)。由于通货膨胀受诸多因素的影响,如果仅仅只考虑通胀预期、产出缺口与需求冲击的关系,会使得解释变量与随机扰动项有较强的相关性,从而使得解释能力不强,模型估计有偏。而经济增长是导致通货膨胀的重要因素,为使模型估计更为有效,本文选取了经济增长率作为控制变量。由各省市GDP的对数差分形式计算得出,用ZGDP表示。

(二)数据来源与描述性统计

本文实证分析采用的是1985—2009年中国大陆30个省、自治区、直辖市的面板数据,由于西藏自治区的数据难以收集,故本文省略该截面。本文的数据主要来自于各省统计年鉴(1986—2010)、《中国统计年鉴》(2010)、《新中国五十年统计资料汇编》、《新中国六十年统计资料汇编》。各变量的描述性统计结果见表1。

表1 变量的描述性统计

(三)研究方法

目前我国通货膨胀的研究大多是基于时间序列数据展开的,而在定量分析中,样本区间过短会限制估计和检验统计量的自由度,从而降低分析结论的可靠性。尽管部分研究采用季度数据来增加样本容量,但是,Perron[41]、Pierce 和 Snell[42]等的研究结论均显示,影响估计和检验可靠性的主要是样本数据的采样区间。所以,样本区间较短时,运用季度数据对提高估计和检验的作用是有限的,季节效应的存在反而可能干扰我们对经济变量变化特征的认识。面板数据同时包含了时间序列数据和多个截面信息,能够以横截面信息弥补时间序列数据信息的不足,从而有助于解决样本区间较短的问题。而且,考虑到中国经济的具体特征,面板数据分析具有更强的适用性。因此,本文将基于面板模型具体揭示我国通货膨胀的影响机制。

面板数据包含了截面、时期和变量三维信息,在进行面板数据分析时,如果模型形式设定不正确,估计结果将与所要模拟的经济现实偏离甚远。因此,建立面板模型的第一步便是检验被解释变量的参数是否对所有截面都一样,即选择合适的模型。所以构造F统计量:

其中,S1、S2分别表示混合模型和固定效应模型的残差平方和。N为截面个体,K为解释变量个数,T为时期数。如果F统计量大于临界值,则选择固定效应模型,反之则应选择混合模型。固定效应模型又进一步分为个体固定效应模型和个体随机效应模型,为此再进行Hausman检验,其统计量为:

三、实证结果分析

(一)单位根检验

首先,为了避免虚假回归的存在,对各变量数据进行单位根检验,本文同时采用 LLC、IPS、ADFFisher以及PP-Fisher检验方法分别对30个省市的通货膨胀率、居民消费支出增长率、固定资本形成增长率、产出缺口和经济增长率进行面板数据单位根检验,结果见表2。

从表2可以看出,通货膨胀率、居民消费支出增长率、固定资本形成增长率、产出缺口和经济增长率5个指标均为平稳序列,可以对其进行直接回归以考察各变量之间的数量关系。

表2 单位根检验结果

(二)通货膨胀动态变化的总体回归分析

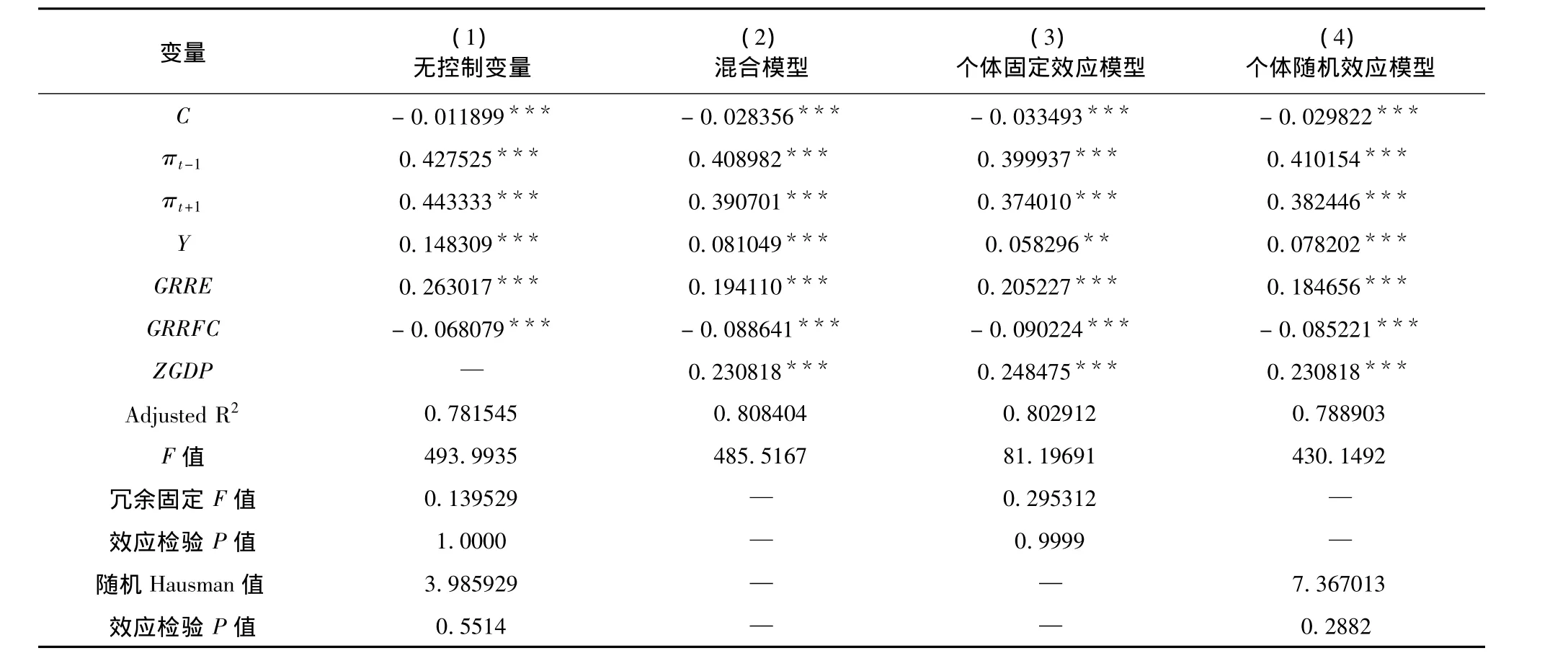

首先对通胀预期、产出缺口以及需求冲击对通货膨胀影响的总体效应进行分析。对核心变量进行回归,再引入控制变量,并根据面板数据的F检验和Hausman检验结果选择合适的模型进行估计。表3给出了全国30个省份1985-2009年整体的估计结果。

表3 公众预期、需求冲击与通货膨胀的总体回归分析结果

表3中模型(1)是未引入控制变量的估计结果,由于F检验统计量对应的p值趋近于1,故接受混合模型的原假设,Hausman检验在1%的显著性水平下接受随机效应模型。模型(2)、(3)、(4)分别为引入控制变量后的混合效应、个体固定效应和个体随机效应模型的拟合结果。由模型(3)中的冗余固定效应检验的F值和模型(4)的Hausman检验结果可知,建立混合模型较为合适,因此模型(2)的估计结果最为准确。从拟合结果看,通货膨胀预期、产出缺口、居民消费支出增长率、固定资本形成增长率以及GDP增长率都十分显著。而这一时期内通胀预期对通货膨胀起到了强烈的助推作用。通胀适应性预期、理性预期、产出缺口、居民消费支出以及作为控制变量的经济增长率对通货膨胀都具有显著的正向效应,其系数分别为 0.408982、0.390701、0.081049、0.194110、0.230818。对 通 胀 预 期 而言,适应性预期对通胀的影响略大于理性预期,但二者均为显著。这一结果表明,我国通货膨胀率的动态调整同时存在着向后看的适应性预期和向前看的理性预期。对于需求冲击,居民消费支出对该时期内通货膨胀的动态变化产生正的影响,而代表厂商投资行为的固定资本形成对通胀却具有负效应,这可能是因为我们选取的通胀率是居民消费价格指数,它更多的是代表消费性服务价格,而固定资本形成可能对零售商品价格指数(RPI)的影响更显著,而且,对零售商品的生产商而言,固定资本增加意味着生产能力以及利润的提高,这从一定程度上能抵补厂商提高产品价格的愿望[21]。

(三)通货膨胀持久性的区域差异

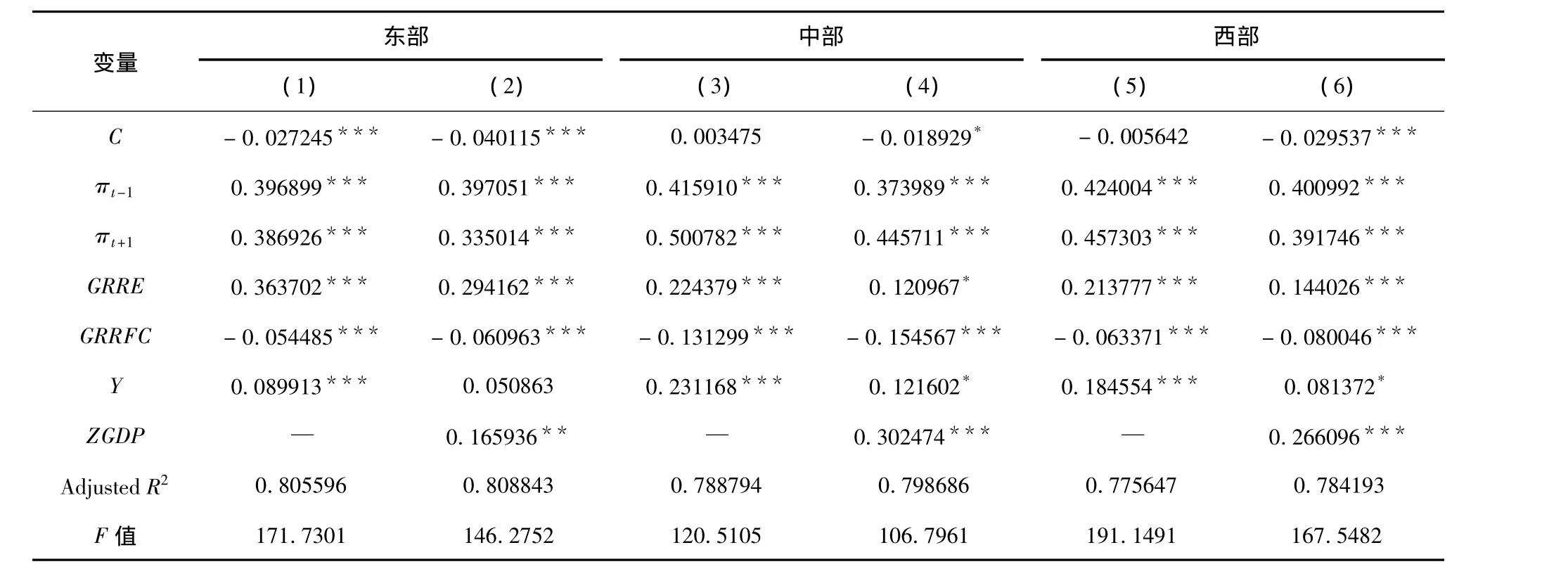

由于我国不同地区经济发展格局、经济发展水平和经济结构特征的差异明显,因此,各地区通货膨胀动态路径特征也不可避免地存在差异,准确估算和区分不同城市的通胀持久性水平,对宏观政策分析特别是货币当局的政策制定有着重要的意义[43]。所以,为进一步探寻通货膨胀持久性的区域差异,本文将会分别对东部、中部、西部进行实证分析,经过F检验与Hausman检验后,三大区域均适合混合模型。表4给出了三大区域通货膨胀对核心变量以及引入控制变量后的回归结果。其中通胀滞后一期的系数为各区域的通货膨胀的持久性。

总体看来,除东部地区的产出缺口外,其他解释变量在三大区域对通货膨胀均有显著影响,其中,通胀预期、消费支出、经济增长对其有正效应,而固定资本形成对其有很小的负效应,三大区域存在明显的差异(参见表4模型(2)、(4)、(6))。从通货膨胀的持久性系数来看,西部地区的通胀持久性最强,其次为东部和中部。这说明,西部各省市通货膨胀在受到随机干扰因素冲击之后,持续的时间最长。究其原因,我国西部地区经济发展相对滞后,金融建设也落后,其规避风险的能力较差。而东部地区经济较发达,中部地区在经济发展与金融建设上取得了一定的进展,因而通胀的持续性较短。

表4 公众预期、需求冲击与通货膨胀的区域差异回归分析结果

四、研究结论及政策含义

本文基于适应性预期和理性预期共存的混合式新凯恩斯Phillips曲线,引入消费和投资因素以反映产品市场微观需求因素的冲击,具体分析了我国通胀预期的性质以及通胀预期、产出缺口和需求对通货膨胀率的具体影响。综合本文实证分析的结果,可以得到如下具有现实意义和参考价值的结论:

1.对于公众的通胀预期,实证结果上,无论是适应性预期还是理性预期,对通货膨胀都具有十分显著的正向效应。从实践的角度看,经济主体在考虑价格水平的变动时,一般会同时从过去和未来趋势变动两个方面进行考虑。而通货膨胀趋势的变动在很大程度上取决于中央银行的政策调控。如果货币政策的可信度较高,则对通胀水平的预期主要就是央行的通胀目标,此时经济主体就能够比较容易形成对未来通胀水平的一致预期,进而在通货膨胀率的动态机制中,前瞻性行为所占比重就会较大。但是在本文的研究中,相对于理性预期而言,适应性预期对通货膨胀的推动作用更强,这说明在本文的研究期间内,通货膨胀率的动态机制中,后顾性行为所占的比重较大。这与我国的国情有很大的关系,在一定的通货膨胀率尚未成为事实以前央行就贸然采取前瞻性的货币政策,其阻力和风险是很大的。正因为如此,公众主要是根据通货膨胀率的实际情况来进行判断和预测,即通货膨胀的决定主要是后顾性的,这就造成了我国的通货膨胀压力一旦出现,都具有较长的持续性。鉴于此,中央银行应该逐步完善其信息披露制度,合理控制披露时机及清晰度,提高货币政策透明度,加强货币政策的预调、微调,尝试探索建立货币政策与公众的互动平台,增加彼此的信任度,避免陷入通货膨胀陷阱。

2.货币宽松引发的产品市场需求冲击仍然是导致通货膨胀的重要因素。尽管在本文的分析中,代表投资的固定资本形成率对通货膨胀的影响为一个不太明显的负值,但现实中投资仍然是推动通胀的因素。因此,对于消费而言,应该提倡树立正确的消费态度,控制集团消费,把各种公款消费纳入法制的轨道,并加强监督管理。此外,积极引导消费结构升级是关键。而对于投资而言,首先应调节固定资产投资规模,其次,提高投资效率,建立创新投融资体制,加快我国经济发展方式的转变至关重要,同时要加快建立投资风险约束机制,合理引导投资。

3.产出缺口和经济增长对通货膨胀都有正效应。由于出现了正的产出缺口,说明总需求超过了总供给,因此仍需要采取适当的紧缩性宏观经济政策,缩小产出缺口,反之亦然。经济增速与通胀率的正相关关系表明,在保证经济增长的前提下通货膨胀率成为决策层不得不关注的重点。这就要求政府应注重经济发展的质量以及可持续性,而不是片面强调经济的快速增长。一味地追求高增长并不利于国民经济的健康发展,特别是在现阶段,我国面临严重的经济社会发展不平衡的矛盾,把握好反通胀、保增长、调结构的平衡点是关键。

4.三大区域的通货膨胀持续性存在显著差异。我国西部地区经济发展水平落后,投资渠道不多,缺乏规避通胀压力的金融产品及其他抗风险能力,因而通胀的持续性最长,东部次之,中部最短。由于中国幅员辽阔,不同地区经济主体的经济发展水平差别很大,各个城市所掌握的信息也不同,所以,中央银行在制定通胀目标时,需要考虑到不同城市间通货膨胀持久性水平存在的差别。如果央行采取一刀切的政策制定模式,只单一地根据加总之后获得的全国总体通胀水平来制定货币政策,则可能难以达到既定的政策目标。应该赋予高通胀持久性地区更大的权重,赋予低通胀持久性地区较低的权重,从而减少社会的福利损失,同时缩短通胀治理的时间。

[1] 刘钻石,李丹.流动性过剩与中国通货膨胀关系的实证分析[J].当代经济科学,2008,30(5):37-43.

[2] 贺铿.流动性过剩、通货膨胀与货币政策[J].财经理论与实践,2009,30(157):9-11.

[3] Chow G C,Wang Peng.The empirics of inflation in China[J].Economics Letters,2010,8:28-30.

[4] Kyland F E,Prescott E C.Rules rather than discretion:The inconsistency of optimal plans[J].Journal of Political Economy,1977,85(3):473-491.

[5] Barro R J,Gordon D B.A positive theory of monetary policy in a natural rate model[J].Journal of Political E-conomy,1983,91(4):589-610.

[6] Cagan P.The monetary dynamics of hyperinflation[A]//Friednan M.Studies in the Quantity Theory of Money[M].Chicago:The University of Chicago Press,1956.25-117.

[7] Friedman M.The role of monetary policy[J].American Economic Review,1968,58(3):1-17.

[8] Muth J F.Rational expectations and the theory of price movements[J].Econometrica,1961,29(3):315-335.

[9] Lucas R.Expectations and the neutrality of money[J].Journal of Economic Theory,1972,4:246-265.

[10] Anderson T,Hsiao C.Estimation of dynamic models with error components[J].Journal of the American Statistical Association,1981,76:598-606.

[11] Krugman P R,Kathryn M.It′s baaack:Japan’s slump and the return of the liquidity trap[J].Brookings Papers on Economic Activity,1998(2):137-205.

[12] Hughart M.Controlling inflation:Applying rational expectations to Latin America[J].Political Economy,2002,11:1-12.

[13] Forsells M,Kenny G.The rationality of consumer inflation expectations:Survey-based evidence for the Euroarea[J].Eurobean Central bank,2002,163:1-40.

[14] (美)米什金.货币金融学[M].蒋毅,等译.北京:中国人民大学出版社,2005.

[15] Kelly R.The causal relationship between inflation and inflation expectations in the United Kingdom[R].Bank of England Discussion Paper,2008,24:1-16.

[16] Moccero M,Watanabe S,Cournède B.What drives inflation in the major OECD economies?[R].OECD Economics Department Working Papers,2011,854:1-83.

[17] 李拉亚.预期与不确定性的关系分析[J].经济研究,1994,9:12-19.

[18] 肖争艳,陈彦斌.中国通货膨胀预期研究:调查数据方法[J].金融研究,2004,11:1-18.

[19] 王维安,贺聪.房地产价格与通货膨胀预期[J].财经研究,2005,31(12):64-76.

[20] 张蓓.我国居民通货膨胀预期的性质及对通货膨胀的影响[J].金融研究,2009(9):40-54.

[21] 杨继生.通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009(1):106-117.

[22] 李颖,林景润,高铁梅.我国通货膨胀、通货膨胀预期与货币政策的非对称分析[J].金融研究,2010(12):16-29.

[23] 李昊,王少平.我国通货膨胀预期和通货膨胀粘性[J].统计研究,2011(1):43-48.

[24] Oppers S E.Macroeconomic cycles in China[R].International Monetary Fund Working Paper,1997,97:1-35.

[25] Brandt L,Zhu Xiaodong.Redistribution in a decentralized economy:Growth and inflation in China under reform[J].Journal of Political Economy,2002,108(2):422-439.

[26] Jong wanich J.Inflation in developing Asia:Demand-pull or cost-push?[J].Journal of Asian Economics,2009,20(5):507-518.

[27] Ross J.Inflation and consumption[EB/OL].http://www.chinadaily.com.cn/opinion/2011-05/18/content_14738960.htm.

[28] 乔海曙,王军华.投资与通货膨胀关系的实证检验[J].统计与决策,2006(10):89-91.

[29] 张军,方红生.投资与通货膨胀——紧缩的联系:来自中国的经验数据[J].经济学家,2007(1):82-88.

[30] 刘玉华.固定资产投资和粮食价格对我国通货膨胀影响的实证研究[D].复旦大学硕士学位论文,2008,5.

[31] 陈丹丹,任保平.需求冲击与通货膨胀[J].当代财经,2008(6):9-13.

[32] 余力,陈红霞,李沂.我国通货膨胀的严重性及生成机制研究[J].经济学动态,2010(11):60-66.

[33] 李占风,陈妤.我国货币流动性与通货膨胀的定量研究——基于时变参数模型的实证[J].数量经济技术经济研究,2010(8):129-138.

[34] 李建伟.我国居民消费价格上涨的影响因素及其贡献评估[J].经济学动态,2011(8):12-21.

[35] Gali J,Gertler M.Inflation dynamics:A structural econometric analysis[J].Journal of Monetary Economics,1999,44:195-222.

[36] Calvo G A.Staggered prices in a utility maximizing framework [J].Journal of Monetary Economics,1983(12):383-398.

[37] 张成思.通货膨胀动态机制与货币政策现实选择[M].北京:中国人民大学出版社,2009.

[38] Zhang Chengsi,Clovis J.The New Keynesian Phillips curve of rational expectations:A serial correlation extension[J].Journal of Applied Economics,2010,13:159-179.

[39] Rudd J,Whelan K.Modeling inflation dynamics:A critical survey of recent research [J].Journal of Money,Credit,and Banking,2007,39:155-170.

[40] 韩蓓,王文举.通货膨胀滞后性分析——基于地区差异[J].管理世界,2009(3):166-167.

[41] Perron P.Test consistency with varying sampling frequency[J].Econometric Theory ,1991(7):341-368.

[42] Pierce R G,Snell A J.Temporal aggregation and the power of tests for a unit root[J].Journal of Econometrics,1995,65:333-345.

[43] 张成思.中国36个城市通货膨胀持久性研究[J].中国人民大学学报,2008(6):14-20.

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

数学物理学报(2020年2期)2020-06-02

光学精密工程(2016年6期)2016-11-07

中国卫生(2015年9期)2015-11-10

核科学与工程(2015年4期)2015-09-26

中国氯碱(2014年12期)2014-02-28