上市公司证券投资行为与现金流相关性分析*

2012-06-25 05:49吴文莉

财会通讯 2012年3期

吴文莉

(华中科技大学管理学院 湖北 武汉430074)

一、引言

本文讨论上市公司基于短期投资目的而在二级市场上购买其他上市公司的股份而形成的交叉持股现象。从资本市场发展的历程来看,交叉持股的引进最早可以追溯到1990年,国务院在发布《在治理整顿中深化企业改革强化企业管理的意见》中提出,要积极试行企业间相互参股、持股的股份制。2007年,随着新会计制度的颁布和执行,长期股权投资将分为成本法和权益法两种方式计量,而短期投资则采用公允价值法,这也就意味着这些交叉持股公司面临价值重估机遇。这样交叉持股就很可能更多的是为了短期投资行为,获取投资收益。观察近几年上市公司财务报告,可以清楚的看到,上市公司交易性金融资产、可供出售的金融资产数额随股市的起伏而增减变化。公司股票投资收益占公司收益的比重越来越大,对一些主营业务收益下滑的公司来说,投资收益对利润的贡献率甚至达到了70%以上。上市公司的二级市场股票投资行为越来越频繁,并且随着资本市场的收益波动投资范围和投资深度也在不断加深和变化。从我国资本市场的发展历程来看,我国股票二级市场过于剧烈的短期波动的确给上市公司短期资金运作的平台。从制度规范上来看,我国现行立法对上市公司交叉持股的规范基本处于空白状态,继而导致实践中的监管活动也处于一种比较盲目和被动的局面,现行的唯一比较明确的法规是深圳证券交易所2007出台的关于上市公司证券投资资金来源的限制。如果在股票投资资金来源方面,上市公司除了运用自有资金炒股,更为严重的是还用募集资金与借贷资金投资股市博取超额回报,这不仅在一定程度上推高公司股票价格,加速价格泡沫的产生,同时还挤占了实物资产投资所需的资金,影响整体经济的基础。为了应对这些问题,2007年深证证券交易所发布了《深圳证券交易所上市公司信息披露工作指引第4号——证券投资》,明确在以下三个方面限制上市公司炒股:不得炒作自己的股票;不得使用募集资金炒股;不得使用银行贷款炒股。虽然政府有明确规范,由于我国股市仍不成熟、不完善,上市公司容易通过各种渠道绕开政府的监管,进行违规操作。上市公司参与二级市场股票买卖,是基于公司价值最大化的一种理性的资金管理行为,但是我国股票市场发展过程中的剧烈的二级市场波动导致了某些上市公司非理性的“炒股”热情,如果在制度和监管层面不引起足够的重视,对我国经济和资本市场的长久发展是非常不利的。因此本文从上市公司持有的交易性金融资产变动出发,研究上市公司在二级市场的证券投资行为与其货币资金、经营现金流、信贷资金增加现金流等的关系,以期分析上市公司进行股票投资的资金来源,在此基础上进一步给出有关的政策和建议,对于我们经济和资本市场的健康发展具有一定的指导意义。

二、研究设计

(一)研究假设 从企业内部资金来源看,很显然,一方面当企业积极进行二级市场的股票投资会造成其所持有的货币资金的数量变化;另一方面,企业从经营活动中获取的现金流是企业内部资金的重要来源,是企业进行股票投资的重要的资金约束。从现金持有的权衡理论出发,公司现金持有政策对现金持有成本和收益二者相权衡的结果,应当处在现金持有的边际收益和边际成本相等的水平上,存在最优的现金持有量。上市公司投资于证券的目的是为了获取高额投资利润,根据权衡理论,公司会在投资于证券获取的投资收益(即持有现金的机会成本)与现金持有收益(如满足流动性和未来的投资收益)之间进行权衡,从证券投资中获得的收益越大,公司越倾向于减少公司的现金持有量,将公司资金投资到股市当中。所以当上市公司进行更多的股票投资时,其货币资金数量应该明显减少。而另一方面,从内源资金约束的角度来看,企业经营活动中产生的现金流越充沛,那么企业去证券市场博取短期投资能动用的资金也就越多。基于此,本文提出假设:

假设1a:公司自有货币资金减少的越多,短期股票投资增加越多

假设1b:公司经营活动现金流越大,短期股票投资增加越多

上市公司投资于股市的目的是获得高额投资收益,并且可能会通过外部融资渠道筹集资金炒股。公司进行证券投资的目的是追逐高额利润,当股市繁荣收益高的时候,股市收益与借款成本之间存在利差,上市公司利用资金杠杆能够大幅提高投资收益,因此,公司会大举借债进入市场,事实上,上市公司举债炒股会给市场运行与经济增长带来很多危害。假如上市公司将银行贷款投入股市博取收益,可能在短期内将净资产收益率提高,刺激股价进一步上扬,但这种非实体盈利而依靠股市投资获得的收益,短期内将刺激股价,增加市场泡沫。为了应对这些问题,2007年5月,深证证券交易所发布规定明确指出不得使用银行贷款炒股。虽然监管部门出台相关政策,但似乎上市公司举债炒股的热情持续高涨,特别在2009年信贷政策宽松时期更是如此,为此监管部门不得不持续发布规章,规范银行信贷资金的流向。2009年6月,中国银监会办公厅发布《关于进一步加强信贷管理的通知》,要求“……确保信贷资金进入实体经济,真正用于满足客户的生产建设、服务运营或消费需求。要深入细致地做好贷后检查,坚决防止信贷资金违规流入资本市场、房地产市场等领域……”。可以说,监管部门已经意识到上市公司确实存在举债炒股的现象,并且有意识地加强规范与监管。上述制度背景的分析表明,我国上市公司存在违规利用借款资金进行证券投资的行为,如果这一前提成立,我们应当能观察到企业获得借款现金越多,那么企业在二级市场股票投资越厉害。基于此,本文提出假设:

假设1c:公司借款获得的现金流越大,短期股票投资增加越多

如果本文上述假设演绎成立,上市公司确实通过举债进行炒股获取超额利润,那么公司融资渠道多样性和债务融资约束程度均会对公司的借钱炒股行为产生影响。本文决定选用所有权类型(国企与非国企)来刻画这些差异,理由如下:(1)中国市场化转型的改革主要是通过地方分权、非国有企业的兴起与发展、双轨制金融改革等途径来实施,因此,二元所有制结构仍然是中国转轨经济与资本市场的重要制度特征,我国上市公司中大约有60%是国有企业;(2)我国不同类型企业存在较为严重的融资歧视,其中无论融资渠道还是债务融资约束程度,国有企业比非国有企业有更大的优势,能够清楚地刻画公司融资约束的影响;(3)相对于国有企业,我国的民营企业在融资渠道和市场准入等方面都受到了更大限制。因此,本文提出如下假设:

假设2a:与非国有企业相比,国有企业股票投资与其借款产生的现金流相关性更强。

假设2b:与国有企业相比,非国有企业更多的依靠自身经营活动现金流来进行股票投资。

(二)样本选择 本文以新会计准则执行之后的2007年到2009年为数据窗口,选择沪、深两市A股上市公司年报中报告有交易性金融资产的公司为研究样本,分析上市公司在资本市场的股票投资行为。样本的筛选遵循以下原则:(1)剔除金融类上市公司;(2)剔除总资产或所有者权益小于0的公司;(3)剔除相关数据缺失的公司。我们最后得到713个年度观测值。论文采用winsorization的方法对异常值进行处理,对所有小于1%分位数(大于99%分位数)的变量,令其值分别等于1%分位数(99%分位数)。财务与市场数据均来源于CCER财务数据库。

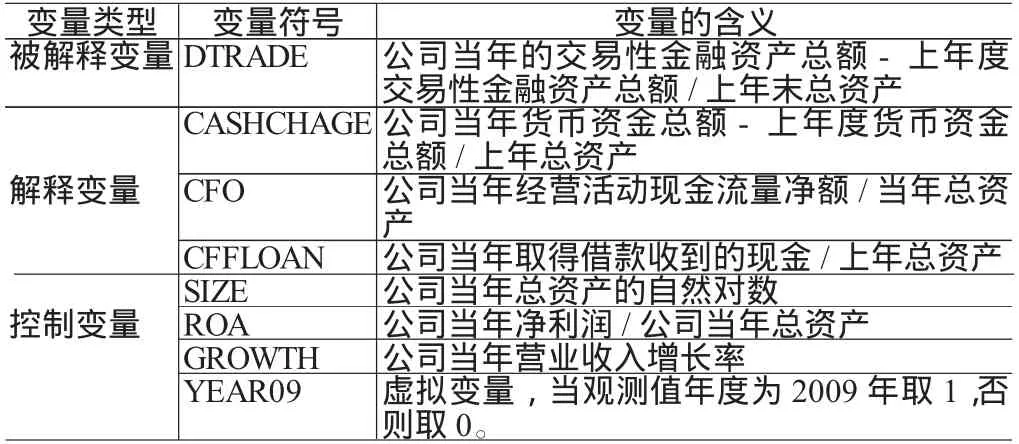

(三)模型选择与变量定义 从会计处理来看,由于我国从2007年1月1日起,实施新企业会计准则,如果将所持其他上市证券计为“可供出售金融资产”,这部分证券公允价值一旦变化,上市公司的资产负责表中的资本公积将相应变化。如果把所持其他上市证券计为“交易性金融资产”,这些证券市值的变动将直接影响交叉持股的上市公司的当期业绩。从投资的效果来看,可交易性金融资产的市值变动才会直接影响到公司的当期收益。为了更好的观察到上市公司在二级市场的短期投资行为,所以我们选择上市公司可交易性金融资产作为解释变量。其他变量定义如(表1)所示。

表1 主要变量定义

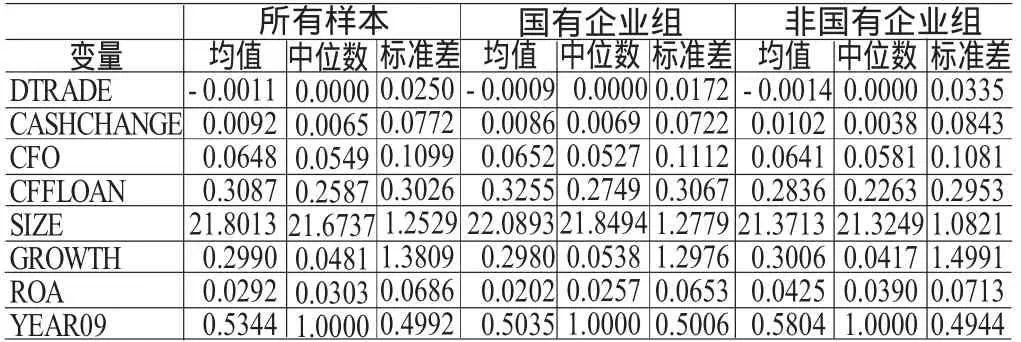

表2 描述性统计

为了观察股市周期的影响,我们设置了虚拟变量YEAR09。为了进一步验证企业所有权性质的影响,我们将所有样本分为两组:国有企业和非国有企业对模型1进行再次检验。

三、实证结果分析

表3 可交易性金融资产与企业现金流相关性分析

(一)描述性统计 (表2)列出了样本观测值的描述性统计,从表中我们可以看出,近3年来我国上市公司年度持有交易性金融资产的变动比例的标准差为2.50%,可见不同年度上市公司持有的交易性金融资产的数额差异是很大的,资本市场的行情状态对上市公司二级市场的投资行为产生很大的影响。上市公司经营活动现金流量净额比例标准差10.99%,说明不同公司的现金水平差异很大。国有企业组借款收到的现金比例均值为32.55%,远远高于非国有企业组的均值28.36%,说明我国非国有企业与国有企业相比,在外源融资方面还是有很大差距的。

(二)回归分析 从(表3)可以看出,在控制了其他重要影响因素后,CASHCHANGE的系数为-0.0610,在1%的水平上显著,结果说明,当公司货币资金减少越多的时候,上市公司可交易性金融资产会显著增加,假设1a得到支持。CFO的系数为0.0335,在1%的水平上显著,结果说明,当公司经营活动现金流越多的时候,上市公司可交易性金融资产会显著增加,假设1b得到支持。CFFLOAN的系数为0.00625,在10%的水平上显著,结果说明,当公司借款现金流越多的时候,上市公司可交易性金融资产会显著增加,假设1c得到支持。YEAR09的系数为0.00558,在1%的水平上显著,说明2009的股票牛市行情很多公司都加大了股票投资的力度,因此交易性金融资产显著增加。我们的实证结果表明目前资本市场仍不成熟,上市公司存在利用自有资金,甚至是借贷资金来投资证券的现象,同时当上市公司经营活动现金流充沛的时候,会积极运用股票二级市场来博取投资收益。

(三)显著性检验 为了观察所有权性质的影响,将样本分为国有企业和非国有企业两组,对模型(1)进行分组检验,结果列在(表4)。从(表4)中我们可以看出,非国有企业组的CFO系数为0.0508,在5%的水平上显著,而国有企业组的这个系数不显著。这说明与国有企业相比,民营企业可交易性金融资产的增加更多的依赖于经营活动现金流,假设2b得到验证。而第四列的回归结果显示,国有企业组的CFFLOAN的系数为0.00664,在5%的水平上显著,而非国有企业组的这个系数不显著,恰恰说明与非国有企业相比,国有企业的可交易性金融资产的增加与其借款现金流显著成正比,支持假设2a。显然我们的研究证据表明,非国有企业炒股的资金更多来自经营现金流,而国有企业证券投资的资金与其借款现金流显著正相关。这种现象值得有关监管的部门的重视和注意。

表4 可交易性金融资产波动与企业现金流相关性(分组检验)

四、结论与建议

(一)研究结论 本文考察了近3年来上市公司可交易性金融资产变动与其现金流和货币资金变动的关系,研究发现:我国上市公司存在利用自有资金,甚至是借贷资金来投资证券的现象,同时当上市公司经营活动现金流充沛的时候,会积极运用股票二级市场来博取投资收益。与国有企业相比,民营企业可交易性金融资产的增加更多的依赖于经营活动现金流,非国有企业炒股的资金更多来自经营现金流,而国有企业证券投资的资金与其借款现金流显著正相关,国有企业会更多的借钱炒股。这为相关政府部门规范上市公司证券投资行为,确立监管重点,制定监管政策提供了理论解释和经验证据的支持。

(二)政策建议 本文提出下列政策建议,供政府相关监管部门参考:第一,监管部门应当加强对上市公司证券投资行为的监管,强调上市公司应致力发展主营业务,避免证券投资利润比重过高。一方面上市公司过度的二级市场股票投资行为会对股价的暴涨暴跌发生助推作用,形成股市泡沫和铸就资本市场的结构性风险。另一方面会影响公司盈利的稳定性与持久性,如果中国优质的公司都去投资证券,都只关注股价的变动而没有企业关注实业,那么,非但证券投资的基础不存在,整个国家的经济基础也会受到影响。第二,监管部门在制定监管政策和实施监管时,应加强对国有企业的监管。本文研究发现国有企业更容易借钱进行证券投资,因此,监管部门应确立监管重点,对不同类型企业区别对待,有助于提高政策实施效果。第三,应关注资本市场发展的周期对企业证券投资行为的影响,本文研究和制度背景分析都说了上市公司在牛市的时候会进行更多非理性的炒股行为,因此监管部门要根据市场周期来把握相关政策出台的时机。第四,进一步完善上市公司治理结构,保护中小投资者利益。上市过度的股票投资行为,既可能利用其来进行盈余管理,也是内部交易的温床,都会损害中小投资者利益。因此,监管部门应督促上市公司应该完善公司治理,针对证券投资行为建立健全相关的内控制度,董事会、股东大会应慎重作出证券投资决策,严格控制投资风险。

[1]冯巍:《内部现金流和企业投资》,《经济科学》1999年第1期。

[2]何金耿:《股权控制、现金流量与公司投资》,《经济管理》2001年第22期。

[3]祝继高、陆正飞:《货币政策、企业成长与现金持有水平变化》,《管理世界》2009年第3期。

[4]吴文莉:《股市收益波动与上市公司证券投资相关性研究》,《财政研究》2011年第4期。

[5]Almeida H,Campello M,Weisbach M.S..The Cash Flow Sensitivity of Cash.Journal of Finance,2004.

[6]Cleary S.The Relationship Between Firm Investment and Financial Status.Journal of Finance,1999.

猜你喜欢

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

现代商贸工业(2016年25期)2016-12-26

商(2016年14期)2016-05-30

商(2016年3期)2016-03-11

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03