新企业会计准则能有效抑制企业的盈余管理吗*——来自中国沪深两市上市公司的经验证据

2012-06-25 05:49龙月娥

财会通讯 2012年3期

龙月娥

(汕头大学商学院 广东 汕头 515063)

一、引言

本文关注的主要问题是我国实施的与国际趋同的新企业会计准则能否有效抑制企业的盈余管理。从这一角度来对新企业会计准则的质量和实施效果进行研究主要基于:企业盈余管理的程度直接影响到会计信息的质量,而会计信息质量对资本市场的运转举足轻重。一旦被识别出会计信息质量不高,投资者就不再相信企业对外公布的会计信息,这将影响到资本市场的有效运转,社会对会计存在的价值和必要性也会提出严重的质疑;国际会计准则通常被认为是与更高的会计质量相联系,如果这种观点成立,那么国际会计准则应比各国国内的会计准则更能抑制企业管理层的盈余管理行为,然而这一点需要各国经验数据的检验,中国也不例外。从已有关于国际会计准则质量和在各国实施效果的国内外相关文献来看,对国际会计准则的质量是否优于各国国内会计准则,结论并不一致。对同一问题的研究结论出现不一致的原因可能是由于采用的研究方法以及研究样本存在偏差导致的。认为国际会计准则的会计质量优于各国国内会计准则的主要有Hollisetal(2001)、Hope(2003)、Barthetal(2008)、徐莉莎(2009)等;在新企业会计准则实施前,我国学者研究得出的结论基本上是国际会计准则的会计质量并不优于我国国内的会计准则和制度,主要有潘琰、陈凌云和林丽花(2003)、刘晓华(2009)等。在新企业会计准则实施后,徐莉莎(2009)通过相对关联研究和增量关联研究证实了新准则的实施提高了上市公司会计信息的可靠性和相关性;通过单变量检验和多元回归分析证实了新企业会计准则实施后上市公司的资本成本被降低了。我国于2007年在上市公司全面实施的新企业会计准则,在考虑了中国国情的前提下实现了与国际会计准则的实质性趋同,构建了迄今为止最为完善的会计准则体系,对于新实施的企业会计准则是否会因为实现了与国际会计准则的趋同而使得会计质量得到了提高?如果新企业会计准则下仍存在盈余管理,那么哪些新增的会计报表项目可能会被用于盈余管理?盈余管理的频率如何?哪些行业受新企业会计准则的影响最大?这些问题的研究对于准则制定者和监管者具有较大的参考价值,因而成为本文研究的重点。

二、研究设计

(一)研究假设 自从国际会计准则委员会(IASC)于1975年发布了第一个国际会计准则以来,国际会计准则委员会及后来重组的国际会计准则理事会(IASB)一直致力于推动国际会计准则在世界各国的采用或认同。IASC及后来的IASB致力于会计准则国际趋同的一个重要目标就是要建立一套高质量的会计准则,并推动这些准则在世界各国被接受和遵循,以取代各国国内的企业会计准则和制度。与原会计准则相比,我国于2007年在上市公司全面实施的与国际趋同的新企业会计准则有两大特色:一是在会计计量中较多引入了公允价值计量属性;二是突出了资产负债表的作用。公允价值计量属性的引入从其初衷来看是为了更真实地反映企业的财务状况和经营业绩,然而它却是一把双刃剑,由于公允价值的确定具有一定的主观性,既可以成为更真实传递企业经济实质的工具,又可能因为公允价值确定的非唯一性而成为企业管理层操纵会计信息的工具。有鉴于此,我国新企业会计准则对于公允价值计量属性的引入有严格的限定条件,要在保证可靠性的前提下才能使用,目的是在一定程度上限制企业管理层利用公允价值进行利润操纵。由于国际财务报告准则得到世界各国的普遍认同,国外的大部分研究结果均显示依据国际财务报告准则编报的财务报告的信息质量优于按各国国内会计准则编报的财务报告的信息质量,并且我国新企业会计准则在实现与国际财务报告准则实质性趋同的前提下,也考虑到了我国的国情,如有条件的引入公允价值计量属性,规定对于长期资产减值一经计提在以后期间不得转回等,对盈余管理有一定的抑制作用。通常认为,企业各年的利润越平滑,进行了盈余管理的可能性越大;如果企业正好处于微利水平,则很可能是进行了盈余管理。因此,本文将利润平滑的程度和出现微利的频数作为盈余管理程度的衡量标准。如果国际财务报告准则的质量优于我国旧准则的质量,那么我国2007年实施的与国际财务报告准则趋同的新准则的就能更有效地抑制企业的盈余管理行为,因此,本文提出下列假设:

H1:新企业会计准则实施后,企业利润平滑的程度低于实施前

H2:在新企业会计准则实施后,企业为了达到盈利目的而操纵利润至微利水平的频率低于实施前

新企业会计准则对不同行业影响的程度是不一样的,其中直接规范金融保险业会计处理的具体准则有5个,并且都是新增加的准则,并较多的引入了公允价值计量属性,因此,从行业视角来看,本文提出如下假设:

H3:不同行业盈余管理行为受新企业会计准则的抑制程度有显著差异,预期金融保险业所受影响最大

(二)样本选取和数据来源 本文的研究样本包括2004年至2009年所有在沪深两市上市交易的公司,但不包括具有以下特征的公司:被ST、PT的公司;股改的公司;年交易天数不足160天(即不满正常交易天数的三分之二)的公司;主要财务数据缺失的公司;在这六年中新上市的公司。在剔除具有上述特征的公司后,最后的样本公司有982家,6年共5892个公司-年度观测值。本文的数据来源于国泰安经济金融数据库和天相证券投资分析系统。为考证不同行业受新企业会计准则的影响程度和不同行业在新企业会计准则实施后盈余管理的情况,本研究按证监会的一级分类标准将所有样本公司分为13个行业,在所有行业中,制造业占了一半以上,占比最少的是文化传媒业。而且与大部分的研究不同,本文未将金融保险业剔除,主要是考虑到研究问题的需要,因为新企业会计准则中有较多新增的具体准则涉及金融保险业,如果将其剔除将会导致研究结果的不全面。为控制公司特征,本研究使用的是均衡面板数据,每年的样本公司都是相同的,均为982家,乘以6年,共有5892个观测值。

(三)变量定义和模型构建 由于本文是从新企业会计准则能否有效抑制企业盈余管理的角度来考证新企业会计准则下会计信息的可靠性是否高于旧会计准则和制度,因此本文对盈余管理的度量主要从利润平滑的程度、企业为达到盈利目的而操纵利润至微利水平的频率来进行。具体来说,利润平滑包括三个指标,即新企业会计准则实施前后净收益变化的大小、净收益变化与现金流变化的比值大小、应计项目与现金流的相关性,为避免公司规模不同造成指标的不可比,本文对以上指标均进行了标准化。根据Barthetal(2008)的观点,净收益各年的变化越大说明利润越没有被平滑;净收益变化与现金流变化的比值越大说明利润越没有被平滑;应计项目和现金流越小的负相关关系说明利润越没有被平滑。为达到盈利目的而进行利润操纵主要是看新企业会计准则实施前后企业资产收益率正好处于微利水平的频率。

(1)假设1检验模型和变量定义。综合前人的研究,使用三个指标来度量盈余平滑。之所以同时采用多个指标对盈余平滑进行度量,是期望得到更加稳健的结论,如果采用多种度量盈余平滑的方法得出了一致的结论,则可以合理保证所得出的结论是可信的。本文采用的第一个盈余平滑指标是净收益变化(ΔNI)的程度。净收益变化的程度用净收益变化的方差来表示,方差越大,说明各年净收益的差异越大,也即利润被平滑的可能性越小。具体是用各年的净收益除以总资产进行标准化,然后用第t年的经标准化后的净收益减t-1年的,就得到了净收益变化。为控制非财务报告体系因素对净收益变化产生的影响,本文借鉴了Barthetal(2008)的做法,先将对已有研究中被识别为环境因素和激励因素等控制变量做回归,得到的残差(ΔNI*)被近似认为是剔除了环境因素和激励因素的只受财务报告体系影响的净收益变化,因而最后的净收益变化程度实际上是该残差的方差,即ΔNI*的方差。剔除非财务报告因素对净收益变化影响的回归方程如下:

第二个指标是ΔNI*的方差与ΔONCF*的方差的比值。ΔONCF是经营活动现金流量净额的变化,与净收益变化的处理相同,为控制其他非财务报告体系因素对经营活动现金流量变化的影响,将经营活动现金流量净额变化对这些因素做回归,回归后的残差(ΔONCF*)被近似认为是剔除了环境因素和激励因素的只受财务报告体系影响的经营活动现金流量净额的变化,因而最后的经营活动现金流量净额变化的程度实际上是该残差的方差,即ΔONCF*的方差。使用该指标衡量利润平滑的程度是基于以下理由:企业的营业收入一部分是现销取得,一部分是赊销取得。现销方式取得的营业收入会体现在现金流量表中经营活动产生的现金流量里,该部分相对来说不容易被操纵,企业要操纵利润一般会通过构造赊销交易,在增加营业收入的同时,应收账款也会增加。因此,如果企业使用应计项目进行利润平滑,利润被平滑了,各年净收益的变化自然会比较小,由于现金流量相对来说不容易被平滑,因而通常情况下其变化程度会比净收益的变化程度高,当净收益被操纵的程度越高时,ΔNI*的方差与ΔONCF*的方差的比值就越小。ΔONCF*对其他非财务报告影响因素的回归方程如下:

方程右边的变量与方程(1)同,但被解释变量被替换为ΔONCF。

第三个指标是经营活动产生的现金流量净额(ONCF*)与应计项目(ACC*)的负相关程度。Barthetal(2008)对将该指标作为盈余平滑程度的度量指标做出了解释,他们的解释是:当企业现金流表现较差时,就会通过增加应计项目以增加收入来粉饰利润表指标。当应计项目被用来进行盈余管理的程度越高,应计项目与经营活动现金流的负相关程度就会越高。两者的负相关程度越低,说明应计项目越没有被用于进行盈余平滑。经营活动产生的现金流量净额和应计项目均除以总资产进行了标准化,并通过回归方程剔除了环境因素和激励因素(incentives)的影响。

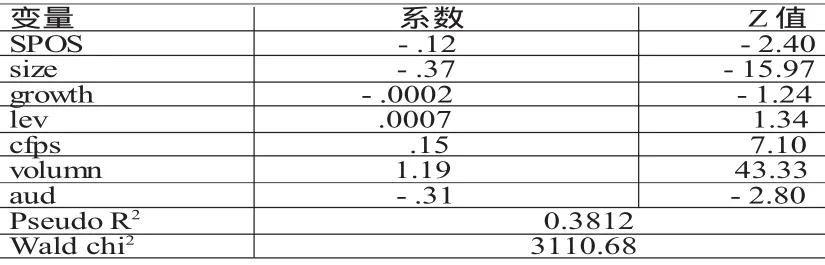

(2)假设2检验模型构建和变量定义。操纵利润至微利水平的频率的模型如下:ONCF(0,1)it=γ0+γ1SPOSit+γ2sizeit+γ3growthit+γ4levit+γ5cfps+γ6volumnit+γ7audit+γ8indcdit+εit

(3)ONCF(0,1)是一个虚拟变量,观测值在新企业会计准则实施后取值为1,否则为0;SPOS是代表企业操纵利润至微利水平的一个虚拟变量,当资产报酬率在0-0.01时取值为1,否则为0。该步骤检验主要看的系数γ1,当γ1为负时表明在新企业会计准则实施前企业操纵利润至微利水平的频率高于实施后,当γ1为正时表明在新企业会计准则实施后企业操纵利润至微利水平的频率高于实施前。方程涉及新增的变量描述见(表2),其余变量定义同(表1)。

表1 模型1的变量设计及描述

表2 模型3的变量设计

此外,为了检验假设2,本文构建了企业出现营业利润为负、利润总额为正的频率的模型。通常情况下,企业不愿意报告亏损,因此在亏损不大的情况下有将利润操纵至微利水平的意愿,当企业营业利润为负,利润总额为正时,其通过其他项目操纵利润的可能性会大于营业利润和利润总额均为正的情况。模型构建如下,模型(4):

ONCF(0,1)是一个虚拟变量,观测值在新企业会计准则实施后取值为1,否则为0;EM是代表企业营业利润为负、利润总额为正的一个虚拟变量,当企业营业利润为负、利润总额为正时取值为1,否则为0。该步骤检验主要看EM的系数γ1,当γ1为负时表明在新企业会计准则实施前企业营业利润为负、利润总额为正的频率高于实施后,当γ1为正时表明在新企业会计准则实施后企业操纵利润至微利水平的频率高于实施前。

三、实证结果分析

(一)描述性统计 在正常情况下,企业净利润与企业经营活动产生的现金净流量应存在正相关关系,净利润越高,经营活动产生的现金流量也会越多,从经营活动现金净流量的大小可以判断一个企业的收益质量,企业的收益质量越高,那么其变现能力应该越强,经营活动产生的现金净流量也会越高。由于收付实现制和权责发生制两者确认方法的不一致,在短期内可能会造成净利润与经营活动现金净流量的背离,但长期来看应该是一致的,如果两者长期不一致,很可能就表明企业要么是收益质量不高、收益的变现能力差,要么就是进行了盈余管理。如果收益质量差,按照会计的如实反映原则就应该对应计项目计提足够的减值损失,以如实反映企业实际的净利润,如果不计提,其实就是企业虚增利润,从而造成经营活动现金净流量与净利润的背离,归根到底还是企业管理层进行了盈余管理,这种可能性在净收益为正、经营活动现金净流量却为负的情况下尤甚。(表3)显示,新准则实施后净收益变化的程度小于实施前(实施后ΔNI*的方差小于实施前);新准则实施后两者(ΔNI*和ONCF*)方差的比值小于实施前;新准则实施后经营活动现金流与应计项目的负相关程度小于新准则实施前。正如前文所阐释的,净收益的变化越小,也即利润越平滑,盈余管理的可能性就越大;净收益变化与经营活动现金流的比值越小,也意味着利润越平滑,盈余管理的可能性越大;经营活动现金流与应计项目的负相关程度越高,说明企业利用应计项目进行盈余管理越严重。从前两个指标来看,新准则实施后企业利润平滑的程度大于实施前,从第三个指标来看,由于经营活动现金流与应计项目的负相关程度在新准则实施后低于新准则实施前,这说明应计项目在新准则实施后并没有更大程度的用来进行利润操纵。综合这三个指标显示的结果,可以得出的结论是:在新准则实施后企业盈余管理的程度大于新准则实施前,但利用了应计项目以外的其他利润表组成项目来进行盈余管理。

本文选取了一些弹性较大,允许较多职业判断空间和有操作余地的利润表明细项目,主要有“公允价值变动净收益”、“资产减值损失”和“营业外收入”,得到的统计结果如(表4)所示。从统计结果来看,由于“公允价值变动净收益”和“资产减值损失”是新准则实施后新增项目,因此新准则实施前数额均为0,新准则实施后的3年里,“公允价值变动净收益”各年差异显著,“资产减值损失”2008年远高于2007年和2009年。“营业外收入”在新会计准则实施后急剧增加,这一方面可能与新会计准则下新增的相关利得计入该项目有关,另一方面可能是企业更多的利用了该项目对利润进行操纵有关,无论是利得还是其他归入营业外收入的经济事项,可以肯定的是,“营业外收入”被企业较多地用于盈余管理。综合起来看更为明显,如2008年“公允价值变动净收益”为负数、“资产减值损失”数额巨大,于是“营业外收入”在该年度也就相应比其他年度大幅增加;而在“公允价值变动净收益”为正数,“资产减值损失”不大的2007年和2009年度里,“营业外收入”也数额不大,这三个项目之间存在较强的相关性,有明显操纵利润的痕迹。根据新准则的规定,“营业外收入”主要来源于债务重组收益、捐赠收入、政府补助和处置长期资产利得等,而在新准则实施前债务重组收益、捐赠等均计入“资本公积”,说明在新准则实施后企业较多地利用了这些非经常性项目进行盈余管理。

(二)回归分析 本文对模型3、4进行回归分析得出如下结果:

(1)为达到盈利目的而操纵利润至微利水平的频率的实证检验结果。(表5)是新准则实施前后样本公司中报告微利的频率统计表,从表中可以看到,新准则实施后的第一年(2007年)企业报告微利的频率大大低于新准则实施前一年(2006年),并且是所有研究年份里最少的,但到了2008年和2009年企业报告微利的频率则出现反弹,基本回到了新准则实施前的水平。(表6)是新准则实施后企业操纵利润至微利水平的PROBIT回归结果,从结果来看,在控制了企业规模、成长性及行业固定效应等因素后,SPOS的系数γ1为-0.12,Z值为-2.4,说明企业在新准则实施后为达到盈利目的而操纵利润至微利水平的频率显著低于实施前。从控制变量来看,流通A股的市值、营业收入增长率在新准则实施后显著小于实施前,审计意见在实施前、后差异显著;在新企业会计准则实施前后行业差异较为显著的有金融保险业、建筑业、房地产业和电子业(涉及行业有23个,列示麻烦,行业控制变量结果略)。

表3 新企业会计准则实施前后企业利润平滑指标比较

表4 2004-2009年可能被用于盈余管理的项目情况表 单位:万元

表5 新准则实施前后企业报告微利的频率

表6 操纵利润至微利水平的回归结果 N=5887

(2)新企业会计准则实施前后企业报告营业利润为负、利润总额为正的频率的实证检验结果及其解释。(表7)列示了新准则实施前后三年企业报告营业利润为负、利润总额为正的频率。表内结果显示,企业报告营业利润为负、利润总额为正的频率在新会计准则实施前是107家,实施后是176家,新准则实施后的频率明显高于实施前,从年度比较来看,新准则实施后的第一年(2007年)营业利润为负、利润总额为正的企业出现的频率比实施前有所减少,但到了第二年、第三年则急剧增加,说明新准则在刚开始实施的年度确实在一定程度上抑制了企业操纵利润的行为,但随着时间的推移,这种抑制作用就不再有效了,可能的原因是企业的管理层在对新会计准则熟悉后找到了新的进行盈余管理的项目,这从前面利润平滑程度比实施前更高,但应计项目并没有更多地用来进行利润平滑相吻合,新准则的其他有操纵空间的会计项目很可能为企业管理层机会主义行为提供了便利。(表8)是新准则实施后营业利润为负、利润总额为正的PROBIT回归结果,从结果来看,在控制了企业规模、成长性及行业固定效应等因素后,EM的系数为0.37,Z值为4.01,说明在新准则实施后营业利润为负、利润总额为正的企业出现频率显著高于实施前。

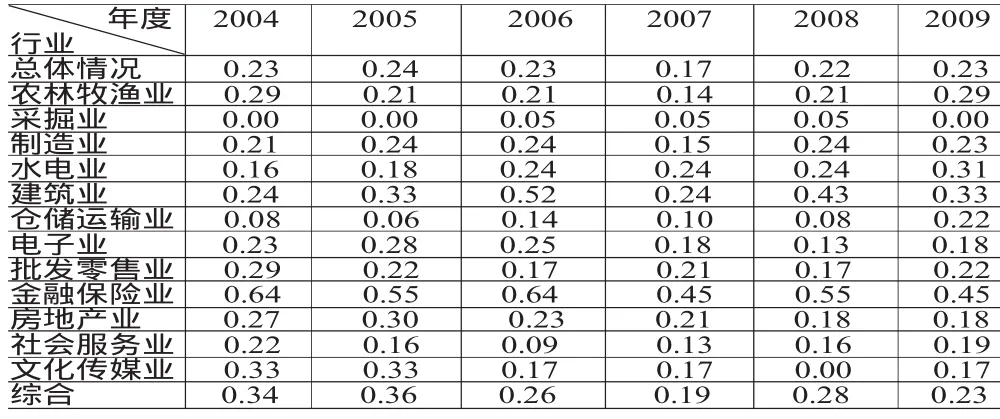

(3)盈余管理程度的行业分析。对各年度微利企业家数在行业的分布情况统计。(表9)显示,在新企业会计准则实施后的第一年(2007年),微利企业家数占总的企业家数的比例为17%,比实施前有所降低,大致降了六个百分点,但以后各年又恢复到新会计准则实施前的水平。从行业来看,13个行业中,新会计准则实施后第一年微利企业的家数较前一年减少的有8个,持平的有3个,增加的有2个,说明在新企业会计准则实施后的第一年,大部分行业操纵利润至微利水平的企业家数均有所下降,也即新企业会计准则在实施后的第一年确实有效抑制了企业的盈余管理行为,但大部分的行业在以后年度均有所反转,恢复到了实施前的水平。新企业会计准则实施前后微利家数相差较大的行业主要有建筑业、电子业、金融保险业和房地产业,这也间接说明这几个行业受新会计准则的影响较大。值得一提的是,无论在新企业会计准则实施前还是实施后,金融保险业的微利企业家数都是最高的,接近或超过一半,该统计结果虽然不能说金融保险业操纵利润必然是最为严重的,但确实应该引起有关监管部门的重视。

(三)稳健性检验 为测试结论的敏感性,本文对盈余管理平滑程度的测度放宽了条件,不再控制环境因素和激励因素的影响,得出的结论与前文结果一致。除对利润平滑程度的结论进行稳健性检验外,本文还采用了“营业利润为负、利润总额为正且为微利企业出现的频率”和“营业利润占利润总额的比重”。来衡量盈余管理,以期得到更加稳健的结论,营业利润为负、利润总额为正且为微利的企业进行了盈余管理的可能性一般来说会比其他企业更大;基于“一个正常经营的企业的利润应该主要来自其营业活动,营业利润比重较高的企业操纵利润的可能性会低于营业利润比重较低的企业(李维安,王新汉和王威,2004)”的理念,本文将营业利润占利润总额的比重也作为盈余管理程度的衡量指标。在使用这两个盈余管理的衡量指标进行稳健性检验后,结论与前文一致。

四、结论

本文通过对我国沪深两市上市公司在新企业会计准则实施前后3年的分行业分年度面板数据的实证检验和分析,得出以下主要结论:第一,总体来看,在新企业会计准则实施后的第一年(2007年),企业操纵利润的行为受到了有效的抑制,与新企业会计准则实施前相比,企业操纵利润至微利水平的频率等盈余管理衡量指标在第一年里都是最低的,到了2008年和2009年,盈余管理的程度则出现反弹,出现这种情况的可能原因是:新企业会计准则给企业管理层留下了实施机会主义的空间,在他们熟悉了新企业会计准则后,找到了进行盈余管理的新手段新方法;另一个可能的而且是更重要的原因是好的准则并没有得到好的实施,相关的审计、监管以及诉讼等外部环境并没有得到改善,由此导致盈余管理不能得到有效抑制。第二,从盈余管理的频率与行业的关系来看,在证监会划分的13个一级行业中,金融保险业、房地产业、建筑业和电子业受新企业会计准则的影响较大,在新企业会计准则实施前后盈余管理程度有显著差异,对于这些受新准则影响较大的行业,其盈余管理行为较实施前受到了更为有效的抑制;值得一提的是,金融保险业的盈余管理行为虽然在新准则实施后受到一定程度的抑制,但其为达到盈利目的而可能操纵利润至微利水平的频率在所有行业中是最高的,无论在新企业会计准则实施前还是实施后,都接近或超过50%,虽然根据该统计结果并不能必然得出金融保险业进行了严重的利润操纵,但却足够引起相关监管部门对这一现象的重视。第三,从盈余管理的方式来看,与新企业会计准则实施前相比,“应计项目”并没有更大程度的成为企业进行盈余管理的手段,企业更多是利用除构成营业利润以外的其他非持续性项目来进行盈余管理,“营业外收入”起到了调节器的作用,在新准则实施后急剧增加,在利润少或亏损以及各年利润变动较大的情况下,被用于进行调节利润至盈利水平或被用于进行平滑利润。有待研究的问题:对金融保险企业出现微利的家数在所研究的6年里,各年均接近或超过一半以上的现象进一步分析原因,以查明是由于行业的特征导致还是盈余管理的结果。

表7 新准则实施前后企业报告营业利润为负、利润总额为正的频率

表8 营业利润为负、利润总额为正的回归结果

表9 微利企业家数在其所在行业中的占比情况

[1]财政部:《中国企业会计准则与国际财务报告准则持续趋同路线图》,《会计研究》2010年第4期。

[2]刘晓华:《会计准则的国际协调与盈余质量——基于应计质量模型的实证分析》,《山西财经大学学报》2009年第12期。

[3]潘琰、陈凌云、林丽花:《会计准则的信息含量:中国会计准则与IFRS之比较》,《会计研究》2003年第7期。

[4]徐莉莎:《新企业会计准则实施效果研究》,《厦门大学博士学位论文》2001年。

[5]Ball R.,Robin A.and Wu J.S..Incentives versus Standards:Properties of Accounting Income in Four East Asian Countries.Journal of Accountingand Economics,2003.

[6]Gregory S.Miller.ThePressasaWatchdogfor AccountingFraud.Journalof AccountingResearch,2006.

[7]Hollis Ashbaughand Morton Pincus.Domestic Accounting Standards,and the Predictabilityof Earnings.Journal of Accounting Research ,2001.

[8]HopeO.K..DisclosurePractices,Enforcementof AccountingStandardsand Analysts’Forecast Accuracy:An International Study.Journalof AccountingResearch,2003.

[9]JAKalok Chan,Albert J.Menkveld and Zhishu Yang.Information Asymmetry and Asset Prices:Evidence from the China Foreign Share Discount.Journalof Finance,2008.

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

当代水产(2021年7期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

今日农业(2021年8期)2021-07-28

中国外汇(2019年10期)2019-08-27

税收征纳(2019年7期)2019-02-19

行政事业资产与财务(2018年1期)2018-02-21

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07