审计抽样在油田企业的应用

2012-06-25 05:49江汉油田饶世鸿

财会通讯 2012年22期

江汉油田 饶世鸿

一、审计抽样在油田企业审计中的应用

(一)在内部控制独立评审符合性测试中的应用 自2003年开始,油田企业在总部统一部署下,建立并实施内控制度。作为企业的内部审计,为了保障企业内部控制制度的有效执行,每年都要从全油田系统中选取一定数量单位的内部控制执行情况进行独立评审。在评审中应用审计抽样方法对企业日常经营活动中涉及的业务,如货币资金管理、收入管理、银行存款付款业务等关键控制点进行符合性测试。主要采用属性抽样法检测内部控制和被审计单位的业务是否遵循了既定的标准以及存在的误差水平,有关业务的流程是否符合内控制度的要求。

[例1]在对某企业内部控制制度独立评审中,审计人员利用属性抽样法对被审计单位××年度货币资金管理业务流程中的银行存款付款业务是否经正确复核进行检查。

(1)根据审计目标确定审计对象总体。由于例证中审计目标是检查银行存款付款业务,审计对象总体应与审计目标直接相关,因此,确定审计对象总体,即××年度所有银行存款付款凭证,总数为616张。抽样单位为银行存款付款凭证,以凭证号为标志。

(2)确定抽样参数。在属性抽样中,使用的参数主要包括:可容忍的误差率、预期总体误差率和可依赖程度。在实施审计过程中,审计人员根据以往对该单位审计的结果和职业判断,初步认定该企业控制风险水平为低。按照可容忍误差率的确定与控制风险水平之间的对应关系(表1),审计人员初步确定该业务可容忍的误差率为3%。

表1 可容忍误差率的确定与控制风险水平之间的对应关系

预期总体误差率一般可取0.5%-4%。按照以前年度审计结果,初步确定该企业预期总体误差率为0.5%。

可信赖程度由审计人员根据审计目标和主观经验确定。根据我国的实际情况,取值区间一般为85%-95%。本例证中,取可信赖程度为95%。根据表1,结合被审计单位的实际情况,审计人员确定可容忍误差率为3%。

(3)确定样本量。样本量的确定受四个因素影响:总体容量、预期总体误差率、审计结论的精确程度和审计结论的可信赖程度。在实务中,一般利用概率统计分布编制的样本量表来计算所需的样本量。如下表2就是可信赖程度为95%的属性抽样样本量表。

根据表2可得,在可信赖程度为95%、可容忍误差率为3%、预期总体误差率为0.5%的情形下,样本量为157个,也就是要在上述616张付款凭证中抽查157个凭证。

中石化股份公司在实施ERP的基础上,开发了辅助审计信息系统AIS。利用该系统,在凭证抽样中,只需输入抽取凭证的时间区间以及抽样方法,系统就能直接计算样本量,极大简化了样本量确定程序。

表2 属性抽样样本量表(可信赖程度为95%)

(4)选取样本并对样本进行审核。样本量确定后,应采用适宜的随机选样方法进行选样。随机选样方法主要有三种:简单随机选样法、系统选样法和分层选样法。在审计过程中,根据上述例证业务的性质,以及审计人员的职业喜好,一般来说采用简单随机选样法选取样本并对样本进行审核。经审核,在所有的157个凭证中未发现未经审核付款情况。

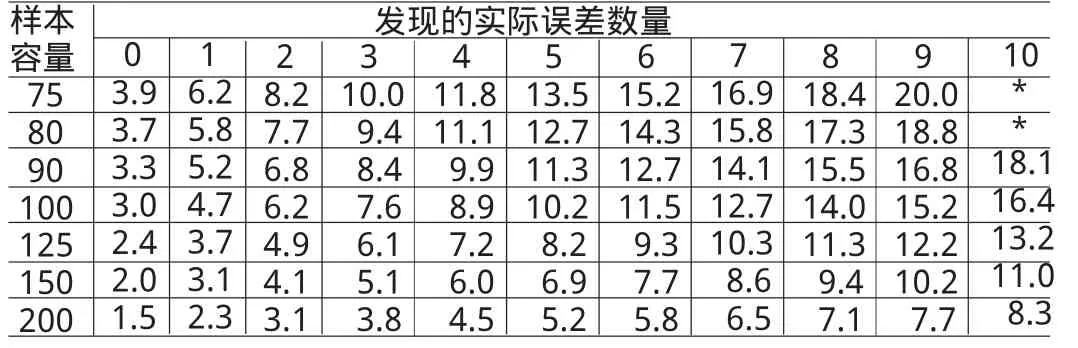

(5)评价抽样结果。在属性抽样中,审计人员需要根据样本结果,利用属性抽样的样本结果评价表(表3)确定出在特定的可信赖程度下的误差率上限。当根据样本结果确定的误差率上限小于或等于可容忍的误差率,且二者是以相同的可信赖程度为基础时,则认为总体是可以接受的,所测试的内部控制是可以信赖的。当误差率上限大于可容忍的误差率,审计人员可以采取修正可容忍误差率、扩大样本量和修正固定控制风险水平等措施。

表3 属性抽样样本结果评价表(可信赖程度为95%)

本例证中,根据上表得出:在可信赖程度为95%的情形下,误差率上限介于1.5%-2%之间,小于可容忍误差率3%。

(6)对总体情况进行定量、定性分析,确定风险。根据上述抽样结果,审计人员对总体情况得出结论:有95%的把握确信银行付款业务经正确复核的错误率不超过2%,该控制点健全有效。在该业务流程的执行上,企业的风险是在可控范围内的。

(二)在会计科目实质性测试中的应用 为适应油田企业全员成本管理、全面预算管理的要求,在管理效益审计、经济责任审计和固定资产投资审计项目中,除对重点科目执行符合性测试外,还需要对重点项目和重点科目进行实质性测试,以确定项目和科目的合规性、合理性,检查其是否存在重大错报、漏洞和误报。在内部审计实务中,货币单位抽样法是实质性测试中余额测试最常用的统计抽样方法。该方法是以货币“元”为单位,作为抽样总体的一个“单元”,其抽样总体就是由多个“元”集合而成的总体对象。在样本量的确定上,既具有属性抽样的简便易行性,又具有变量抽样对总体金额进行统计评价的功能。

[例2]审计人员采用货币单位抽样对油田某单位××年12月31日原材料账户余额1000000元进行实质性测试。

(1)根据审计目标确定审计对象总体,即1000000元。

(2)确定抽样参数。参数主要包括:可容忍误差、预期总体误差和可依赖程度。

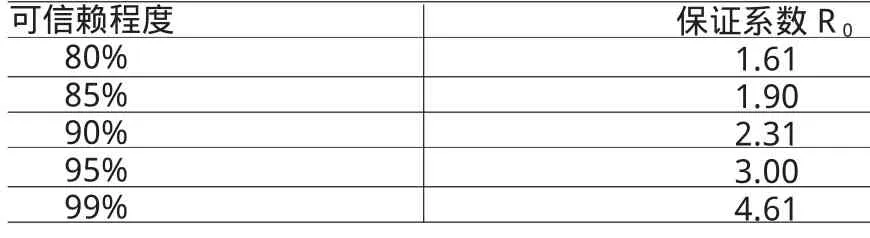

可容忍误差一般以对重要性水平的初步判断为依据。预期总体误差通常利用以前年度的审计结果来确定。可信赖程度通过审计风险模型来确定。实际审计实务中,一般不直接使用可信赖程度确定样本量,而是将之转化为保证系数R0,可由下表4查得。

表4 可信赖程度的保证系数表

根据审计人员的职业判断,确定本例证可信赖程度为95%,可容忍误差为60000元,预期总体误差30000元;结合表4的对应关系,95%可信赖程度的保证系数R0=3.00。

(3)确定样本量。

货币单位抽样法中,确定样本量公式为:n=N×R0/P0

其中:n=样本量,R0=保证系数(见表4),N=总体容量,P0=总体的可容忍误差(即重要性水平)-预期总体误差。

根据公式,确定本例证样本量=1000000×3.00/30000=100。

(4)选取样本并对样本进行审核。使用系统选样法确定抽样间距=30000/3.00=10000,随机确定第一个抽样间隔内的随机起点,抽出100个原材料明细账作为样本项目,经审查有5个错误项目,如表5。

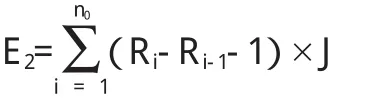

(5)根据样本误差推断总体误差。样本抽查核实后,根据样本误差推断总体误差。总体误差有两种情况:一是高估误差;二是低估误差。对总体误差进行推断,需分别估计其高估的最大值(高估误差上限)和低估误差的最大值(低估误差上限)。计算公式为:

高估误差上限=总体误差的点估计值+实际高估误差精度限度=E+P(o)

低估误差上限=总体误差的点估计值+实际低估误差精度限度=E+P(u)

其中:(1)E=E1+E2

E为总体误差的点估计值。在货币单位抽样中,对总体误差的点估计是将样本分为金额大于抽样间隔的样本部分和金额小于抽样间隔的样本部分,E1为金额大于抽样间隔的样本层的实际误差之和。E2为金额小于抽样间隔的样本层的误差点估计值。

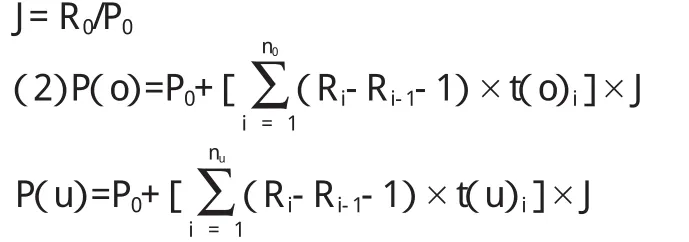

ti=金额小于抽样间隔的样本层的第i个样本的错误率

n0=金额小于抽样间隔的样本层发现错误的样本数

t(o)i代表金额小于抽样间隔的样本层的扩大错误;t(u)i代表金额小于抽样间隔的样本层的缩小错误。

Ri表示在当前可信赖程度下审查出i个样本错误的保证系数,可由下表6(可信赖程度的保证系数表)查得。

表5

表6 可信赖程度的保证系数表

no=金额小于抽样间隔的样本层发生扩大错误的样本数

nu=金额小于抽样间隔的样本层发生缩小错误的样本数(no+nu=n0)

在上述例证中,由表5可知,5个错误项目均属于金额小于抽样间隔的样本层。所以E1=0,E2=0.15×10000=1500元。

根据上述公式,P(o)=66175元,P(u)=64778元。

因此,本例中原材料高估误差上限=1500+66175=67675元,低估误差上限=1500+64778=66278元。

(6)对总体情况进行定量、定性分析,确定风险。根据上述抽样结果,审计人员对总体情况得出结论:高估误差上限和低估误差上限均大于确定的可容忍误差60000元,该被审计单位原材料总体有重大金额错报。

审计人员应扩大样本量或采取其它方式进行进一步审计。对存在重大金额错报和漏报的情况进行原因分析,识别原材料管理中存在的风险,针对存在的风险,向管理层提出加强管理、堵塞漏洞和防范风险的审计意见及建议。

(三)其它方面的应用 在内部审计实务中,还应用一些较为简单的审计抽样方法,如分层抽样法,也就是将某一总体划分为若干子层次,使每一层次的数据具有类似特征(通常是货币价值)。如将应收账款借方余额设定一个重要性水平对于该明确账户的审计,审计人员可以将之划分为两个层次,高于重要性水平的为一个层次,对其进行详细审计;其它项目进行简单抽样审查即可。通过分层,可以使审计人员关注总体中具有较大价值或具有高风险的项目,突出审计重点。

二、审计抽样的现实问题及建议

(一)审计抽样应用应注意的问题 审计抽样方法是通过抽取总体中的样本来推断总体特征的审计方法,能在保证审计质量的前提下,极大地提高审计的工作效率。从目前石油企业内部审计应用情况看,仍不普遍,在一些具体审计项目的实施过程中还存在一些现实问题,归纳起来:一是审计抽样方法具有一定的主观随意性。在审计实务中,审计人员需要运用职业判断和经验推断。由于审计人员的审计技能、经验和学识不同,对事物的认知不一样,因此在审计抽样方法的运用上存在多样性,给审计工作带来了一定的风险。二是审计抽样方法的应用要求高、难度大。在审计实务中,既要有科学的审计抽样设计,又要作好合理的数据采集,还要运用一定的数理知识来进行分析。审计抽样软件实用性不强且亟待更新,使审计人员在具体应用中存在畏难情绪,主观不愿意运用这种方法。三是审计人员的能力和水平有一定局限性。运用审计抽样,需要审计人员具有良好的职业判断能力,以及一定的概率论和数理统计方面的知识。如何提高审计人员这方面的水平,也是审计抽样技术应用中面临的现实问题。

(二)改善审计抽样应用建议 鉴于上述问题,为了更好地在企业内部审计实务中科学地运用审计抽样方法,笔者建议如下:

(1)确定内部审计有关审计抽样参数。审计抽样参数不仅是审计抽样方法运用的基础,而且是审计经验与统计学原理结合的产物。在长期的审计实践中,许多国家内部审计机构形成了大体相同的审计抽样参数体系,但因国家经济结构、法律结构、行业性质、审计主体社会作用不同,在参数确定因素、审计风险定性标准值方面又有所不同。我国内部审计部门应参考、比较主要国家审计机关确定的审计抽样参数,总结制定符合我国审计工作实际的审计抽样参数体系,并予以公布。

(2)深化审计抽样技术的研究和软件开发。在国际上,风险管理审计方法的出现,意味着测试规模确定因素、重点发生变化;国际会计师联合会在检查风险中排除审计人员误认财务报表存在重大风险的因素,说明抽样风险不再包括信赖不足风险和误拒风险;最高审计机关国际组织强调公共部门内部控制的社会政治、经济效应,表明内部控制风险测评范围扩大。这些变化将影响着审计抽样因素及参数标准的确定,而我国由于处在审计抽样起步阶段,虽然出版了相关著作,但在一些基本概念上看法不一,虽然开发了简便易行的审计抽样操作软件,但却因相关技术不配套而使用率不高。因而,审计抽样技术和软件需要深化研究和继续开发。

(3)加强专业知识的培训工作。审计抽样运用的抽样技术,特别是统计抽样技术,需要有专业的概率论和数理统计的知识。有了专业的知识水平,就有了做好样本设计,降低风险的前提。因此,要对审计人员进行这方面的专业知识培训,夯实理论基础。要加强业务交流,不断积累专业经验,提高专业判断能力。专业经验和判断能力是审计人员必备的素质。业务交流是总结、积累经验的最有效办法,能够增强审计人员的接触面,丰富行业知识,提高专业判断能力,减少“偏见”,增强整体素质。

[1]董大胜:《审计技术方法》,中国时代经济出版社2004年版。

[2]李凤鸣:《审计学原理》,中国审计出版社1997年版。

猜你喜欢

内蒙古统计(2021年4期)2021-12-06

中学生数理化·高一版(2021年2期)2021-03-19

今日农业(2020年23期)2020-12-15

健康大视野(2020年1期)2020-03-02

科技创新与应用(2019年26期)2019-10-24

中国外汇(2019年6期)2019-07-13

测控技术(2018年4期)2018-11-25

电脑知识与技术(2017年2期)2017-04-25

中学生数理化·高一版(2017年2期)2017-04-25

中小企业管理与科技·中旬刊(2016年6期)2016-06-20