我国纳税遵从的制度框架及纳税遵从现状

2012-06-06 07:21:56韩晓琴

哈尔滨商业大学学报(社会科学版) 2012年5期

韩晓琴

(中共国家税务总局党校,江苏扬州 225007)

现代汉语词典对“遵从”的解释就是“遵照并服从”。所谓纳税遵从就是纳税人遵从(Taxpayer Compliance)或税收遵从(Tax Compliance),从字面意义上来讲就是纳税人遵照并服从税法的规定按期缴税、足额缴税,即纳税人依照税法的规定履行纳税义务。关于税收遵从的内涵,就国内现有文献来看,存在大、中、小三种观点。第一种观点是“大税收遵从观”。此种观点认为,税收遵从应该包括纳税人的纳税遵从、政府的征税遵从和用税人的用税遵从三个方面。第二种观点是“中税收遵从观”。此种观点认为,税收遵从应该包括纳税人的纳税遵从和征收机关的征税遵从。第三种观点是“小税收遵从观”。此种观点认为税收遵从仅指纳税遵从,即纳税人依照税法规定自觉履行纳税义务的活动。笔者赞同第三种观点。OECD国家普遍认为纳税遵从应该包括四个方面内容:一是在系统注册登记;二是及时申报和存储必要的税收信息;三是完全报告准确信息;四是及时履行纳税义务。

一、我国纳税遵从的制度框架

本文把及时申报遵从和准确申报遵从合并为申报遵从,从登记遵从、申报遵从、缴纳遵从和其他遵从四个方面来探讨我国税法对这些遵从是如何具体规定的。

(一)《中华人民共和国宪法》对纳税遵从的规定

宪法是国家的根本大法,它具有最高法律效力,是制定其他法律的依据,一切法律、法规都不得同宪法相抵触。《中华人民共和国宪法》第二章即“公民的基本权利和义务”第三十三条第四款强调:“任何公民享有宪法和法律规定的权利,同时必须履行宪法和法律规定的义务”。《中华人民共和国宪法》第五十六条又进一步说明:“中华人民共和国公民有依照法律纳税的义务”。这是《中华人民共和国宪法》对纳税人遵从税法的规定。

(二)《中华人民共和国征管法》及实施细则和其他法律法规对纳税遵从的规定

宪法只是对纳税人遵从税法作出笼统的规定,至于纳税人如何遵从税法?不遵从又该承担什么样的法律责任?《中华人民共和国征收管理法》(以下简称《征管法》)及其《中华人民共和国征管法实施细则》(以下简称《实施细则》)和其他规章制度对此作出了具体的规定。

《征管法》第五条规定:各地国家税务局和地方税务局应当按照国务院规定的税收征收管理范围分别进行征收管理。这就赋予了税务机关征税的各项权利。《征管法》第四条第三款规定:纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。这是征管法赋予纳税人的义务。

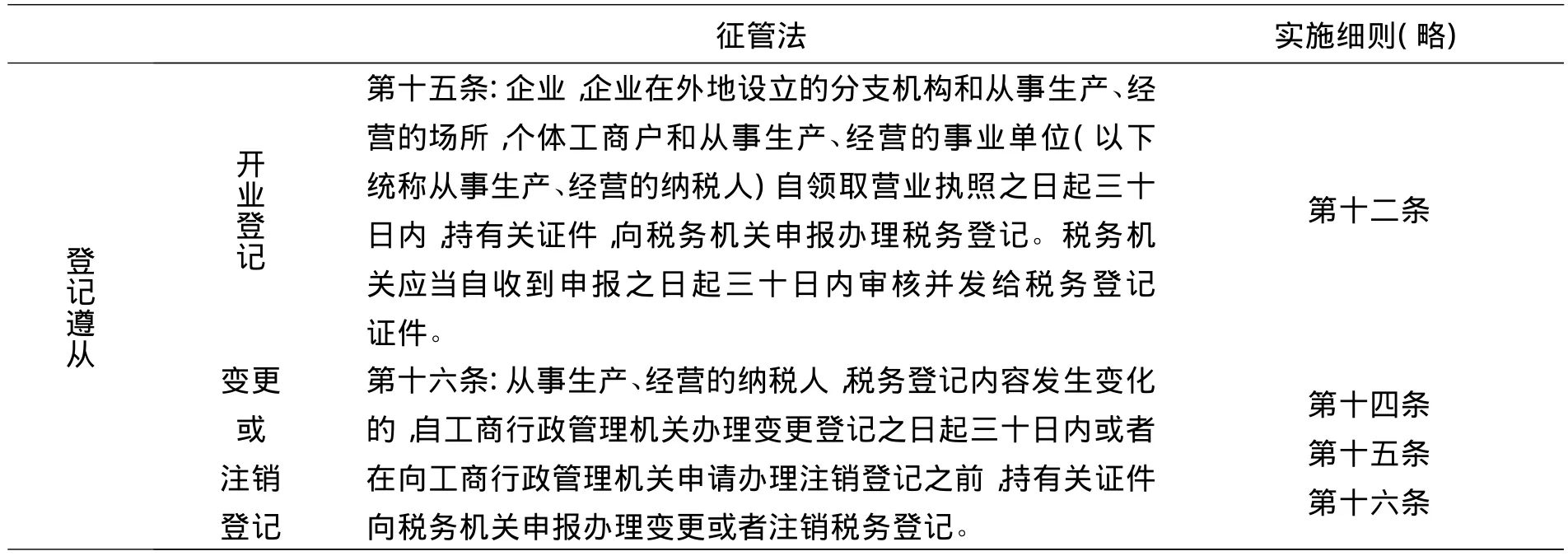

1.登记遵从

表1 《征管法》和《实施细则》对登记遵从的主要法律规定

登记遵从是指纳税人必须依照有关法律及规章制度的规定,及时向税务机关办理税务登记的行为。税务登记又称“纳税登记”,是税务机关对纳税人的设立、变更、歇业以及生产、经营活动情况、税源变化情况进行登记管理的一项基本制度,是整个税收征收管理工作的首要环节。税务登记包括开业登记,变更登记和注销登记等,见表1。

《征管法》第六十条对纳税人不进行登记遵从作出了如下规定:纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,经税务机关提请,由工商行政管理机关吊销其营业执照。纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。

2.申报遵从

申报遵从是指纳税人、扣缴义务人为了履行纳税义务,就纳税事项向税务机关作出书面申报或电子申报的一种法定手续,见表2。

表2 《征管法》和《实施细则》对申报遵从的主要法律规定

《征管法》第六十二条对纳税人不按规定申报作出了如下处罚:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

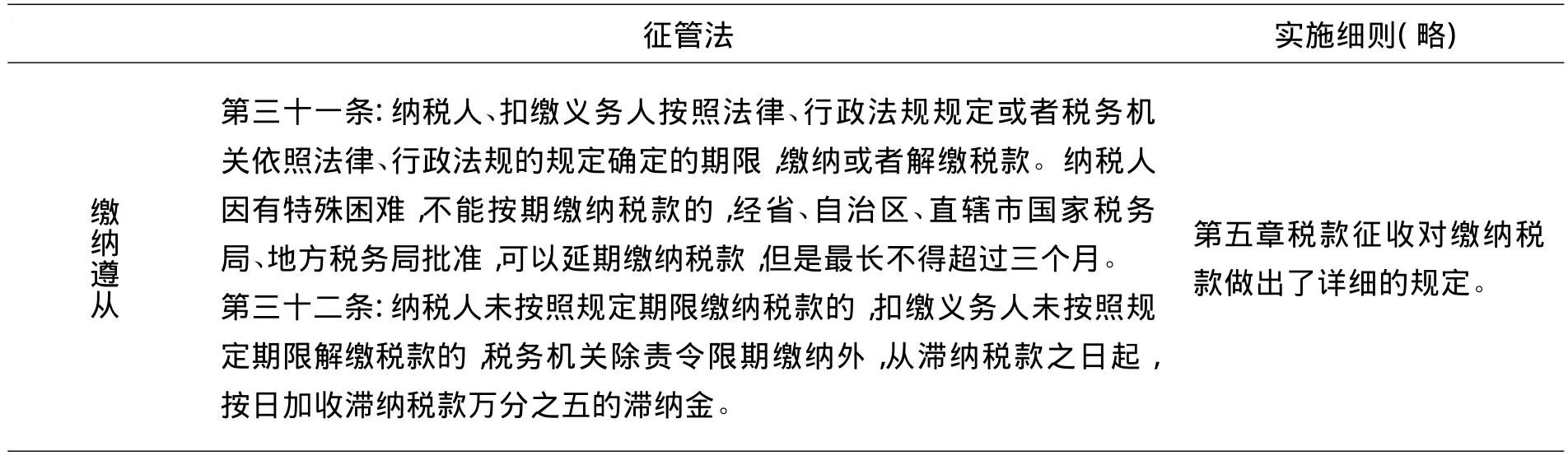

3.缴纳遵从

缴纳遵从是指纳税人必须按照税法的规定缴纳或者解缴税款,具体如何缴纳税款、什么时候缴、缴多少、在什么地点缴,各单行税法与条例、条例细则等对此作出了详细规定,见表3,在此不再一一赘述。

表3 《征管法》和《实施细则》对缴纳遵从的主要法律规定

《征管法》第六十四条第二款对纳税人不按规定缴纳税款作出了如下规定:纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上五倍以下的罚款。《征管法》第六十三条又规定:经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。《中华人民共和国刑法》(以下简称《刑法》)第二百零一条第一款规定:“纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额10%以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额30%以上的,处三年以上七年以下有期徒刑,并处罚金。

4.其他遵从

按照《征管法》及其《实施细则》和其他规章制度的规定,纳税人还必须按照国家有关规定如实向税务机关提供与纳税和代扣代缴、代收代缴税款有关的信息;从事生产、经营的纳税人的财务、会计制度或者财务、会计处理办法和会计核算软件,应当报送税务机关备案;单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票;从事生产、经营的纳税人、扣缴义务人必须按照国务院财政、税务主管部门规定的保管期限保管账簿、记账凭证、完税凭证及其他有关资料,并按规定向税务机关报送;纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实反映情况,提供有关资料,不得拒绝、隐瞒;纳税人应当按照规定安装、使用税控装置,不得损毁或者擅自改动税控装置;等等。当然,对纳税人不遵从这些规定的,《征管法》和其他规章制度也作出了相关处罚规定。

当然,对纳税人依法履行纳税义务,遵从税法规定按期办理登记、申报和缴税的,纳税人也享有对应的一些权利。除了征管法及实施细则规定外,国家税务总局2009年1号公告即《关于纳税人权利与义务的公告》中列举了纳税人的十四项权利:知情权、保密权、税收监督权、纳税申报方式选择权、申请延期申报权、申请延期缴纳税款权、申请退还多缴税款权、依法享受税收优惠权、委托税务代理权、陈述与申辩权、对未出示税务检查证和税务检查通知书的拒绝检查权、税收法律救济权、依法要求听证的权利、索取有关税收凭证的权利。

二、我国纳税遵从的度量

按照前文OECD国家界定,纳税遵从主要包括注册登记遵从、及时申报遵从、准确申报遵从和税款缴纳遵从四个方面,那么,衡量纳税遵从程度就可用以下四个指标:

一是潜在纳税人和已登记纳税人之间的差额,反映没有登记的纳税人数量,即所谓“漏征漏管户”。潜在纳税人是指按照《中华人民共和国税法》的规定,只要取得税法规定的应税收入、发生税法规定的应税行为,拥有税法规定的应税财产,都是中华人民共和国的纳税义务人,这是反映应登记注册的纳税人。注册登记遵从可以用相对数指标“注册登记遵从率”来反映,注册登记遵从率=已注册登记纳税人/应登记注册的纳税人×100%。

二是到税务机关登记的纳税人与申报的纳税人之间的差额,反映虽然登记但未申报的纳税人数量。可以用相对数指标“及时申报遵从率”来反映,及时申报遵从率=已申报的纳税人/已登记注册的纳税人×100%。

三是纳税人申报的税额与根据税法规定应缴纳的税额之间的差额,即有些纳税人虽然申报了但申报不实,通过少申报收入、财产达到逃税的目的。可以用相对数指标“准确申报遵从率”来反映,准确申报遵从率=如实申报税额/应申报税额×100%。

四是纳税人申报数与入库数之间的差额,即纳税人申报的税额或税务机关核定的税额与纳税人实际缴纳的税额之间的差距,也就是说,这部分差额反映了税款被拖欠的程度。可以用相对数指标“税款缴纳遵从率”来反映,税款缴纳遵从率=实际入库税额/如实申报税额×100%。

三、我国纳税遵从的总体现状分析

总体上来说,我国纳税人的税收遵从度仍然偏低。据有关部门测算,我国纳税人的纳税遵从度仅为66%左右,与发达国家(如美国为86%)相比还存在较大的差距。

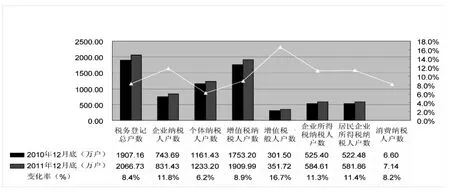

图1 2010年与2011年全国国税系统税务登记状况比较

(一)从注册登记遵从率等指标看纳税人的纳税遵从状况

前文曾经提到,衡量纳税人遵从状况可以用注册登记遵从率、及时申报遵从率、准确申报遵从率和税款缴纳遵从率等指标来反映。近年来,我国税务机关加大了税务管理的力度,使注册登记遵从率和及时申报遵从率大大提高,比如经常通过国、地税税务登记数量的比对来清理漏征漏管户。为了进一步加强税源监控,堵塞税收漏洞,夯实征管基础,国家税务总局下发了《国家税务总局关于国家税务局与地方税务局联合办理税务登记有关问题的通知》(国税发〔2004〕57号),要求国地税两家税务局之间应密切配合,实现税务登记的联合办证,即纳税人只向一家税务机关申报办理税务登记,由受理税务机关核发一份代表国税局和地税局共同进行税务登记管理的税务登记证件。联合办证后税务机关经常通过税务机关的税务登记与工商机关的注册登记进行比对来清理漏征漏管户,使得纳税人注册登记遵从率越来越高。图1反映了2010年与2011年全国国税系统税务登记状况,从中可以看出,全国国税系统税务登记稳中有升。

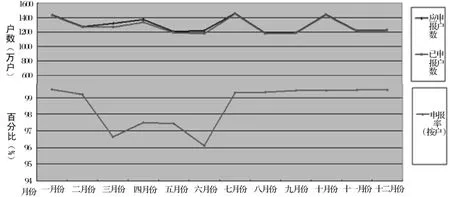

图2反映了全国国税系统2010年全年申报情况,从图中可以看出,应申报户数与已申报户数几乎重叠,说明已申报户数接近应申报户数,从图中反映的申报率(按户)各月变化情况来看,2010年各月的申报率都在96%以上,其中,1月份、2月份、7月份、8月份、9月份、10月份、11月份、12月份申报率都在99%以上。这说明,纳税遵从中注册登记率、纳税申报率都比较高。因而,纳税遵从研究更关注纳税人是不是准确申报和申报后税款有没有及时入库,而准确申报遵从率和税款缴纳遵从率相对较低,由于信息的不对称,纳税人是否如实申报更是难以监管和衡量。因此,也有人提出,用纳税人申报的税额除以实际应纳税款的比率(通常称为纳税遵从率,Tax Compliance Rate)来衡量纳税人的税收遵从状况,但问题是实际应纳税款往往难以断定,所以纳税遵从率难以测定,这使得对纳税遵从的定量分析难上加难。但我们可以从税务机关查处的纳税人的税收违法与查补税收情况看纳税人的遵从状况。因为,如果每一个纳税人都依照税法规定及时、准确、足额纳税的话,那么税收违法案件会大大降低甚至为零。

图2 全国国税系统2010年全年申报情况

(二)从纳税人的税收违法情况看纳税人的纳税遵从状况

从近几年全国税务稽查机构查处纳税人的税收违法案件情况统计表可以看出,税收违法情况、偷逃税案件、查补税收总额始终保持在较高水平。

表4 2008—2009年税务稽查机构查处税收违法户数情况统计表 单位:户

表4反映了2008—2009年全国税务稽查机构查处税收违法户数情况。从表中可以看出,2008年全国各级税务稽查部门共检查各类纳税人44.1万户,发现有问题户31.8万户,结案31.9万户,有问题户数占到全国税务登记总数的0.84%(318 314/37 864 290=0.84%),占检查户数的 72.1%(318 314/441 246=72.1%)。2009年全国税务稽查部门共检查纳税人31.3万户,查出存在各类税收问题的纳税人28.5万户,结案28.1万户,有问题户数占到全国税务登记总数的0.65%,占检查户数的90.8%,比2008年提高18.7%。这一方面说明税务系统稽查选案准确率在不断提高,另外一方面也说明纳税人对税法的遵从度在下降。

“十一五期间”全国各地税务稽查局共查处各类税收违法案件136万起,其中:涉及税款百万元以上的重大案件2.5万起,查补收入(含税款、滞纳金和罚款)920亿元。2011年共立案查处的各类案件21.2万起。

表5 2007—2010年全国税务稽查部门查处税款超过100万元的案件情况

表5反映了2007—2010年全国税务稽查部门查处税款超过100万元的案件情况,从中可以看出,纳税人涉及税款百万元以上的重大违法案件呈现出上升趋势。

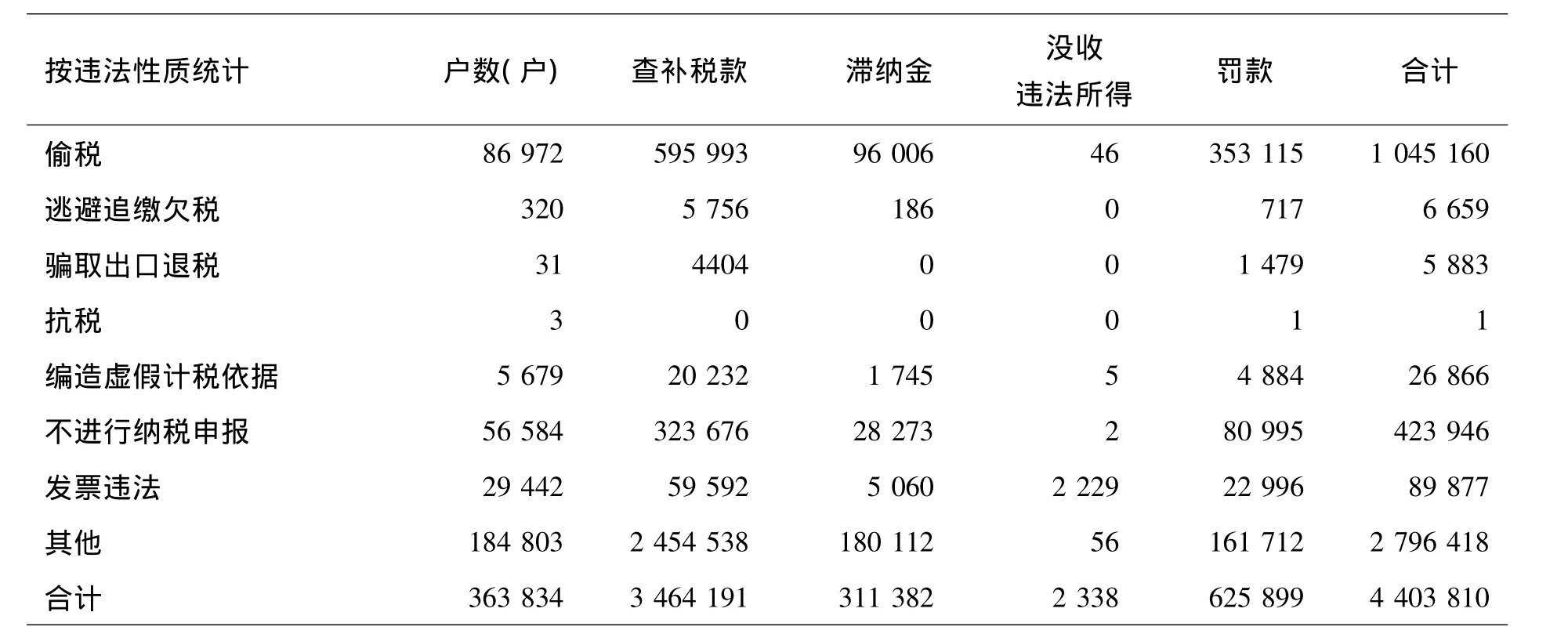

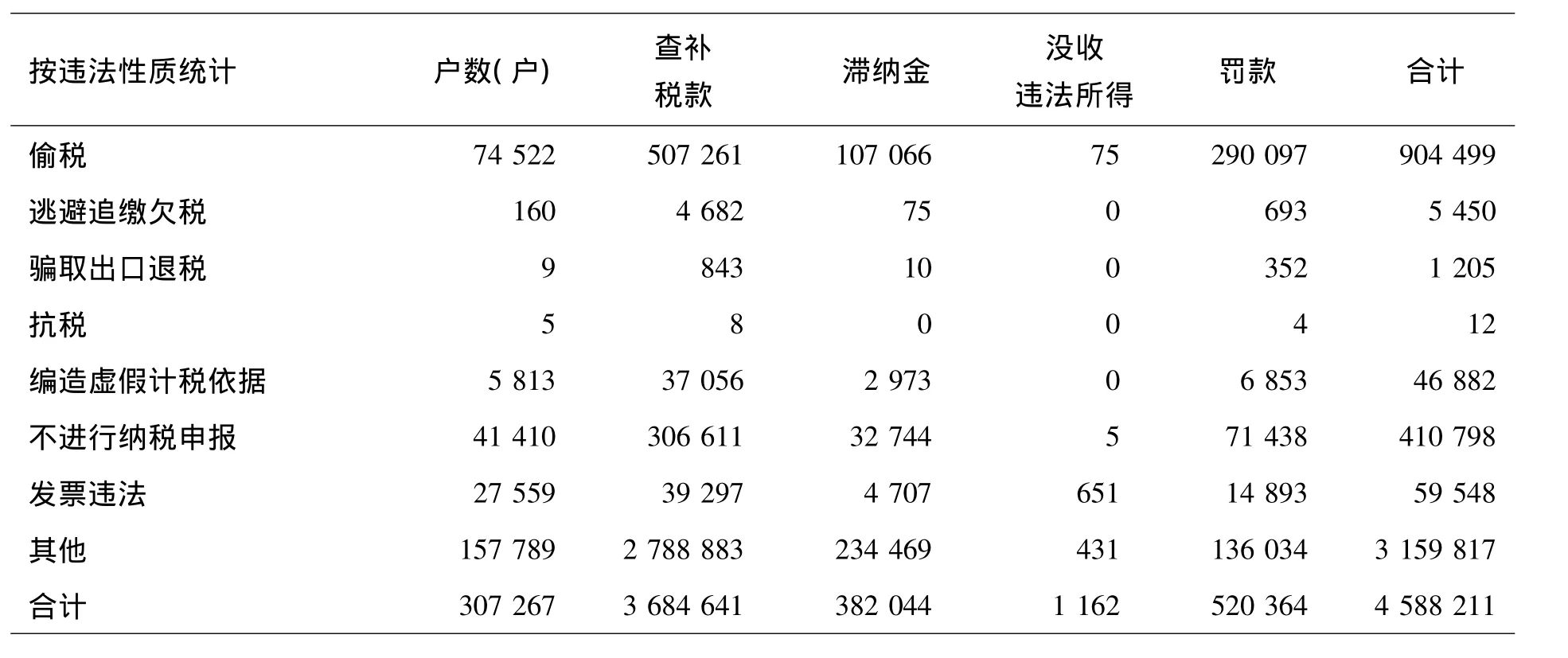

表6 2008年全国税务稽查机构查处税收违法案件情况统计表 单位:万元

表6和表7反映了2008—2009年全国税务稽查机构查处税收违法案件情况统计表,从中可以看出,有相当多纳税人存在偷税、逃避追缴欠税、骗取出口退税、抗税、编造虚假计税依据、不进行纳税申报等税收不遵从行为。

表7 2009年全国税务稽查机构查处税收违法案件情况统计表 单位:万元

(三)从全国税务稽查收入看纳税人的纳税遵从状况

从全国税务稽查收入也能反映出纳税人的遵从状况。因为如果每一个纳税人都能按税法的要求主动纳税和申报,那么税务机关查补税款应为零,稽查局也无存在的必要,但实际上并非如此。整个“十一五”期间,全国各地累计入库稽查查补收入3 468亿元,比“十五”时期增加了2 376亿元。

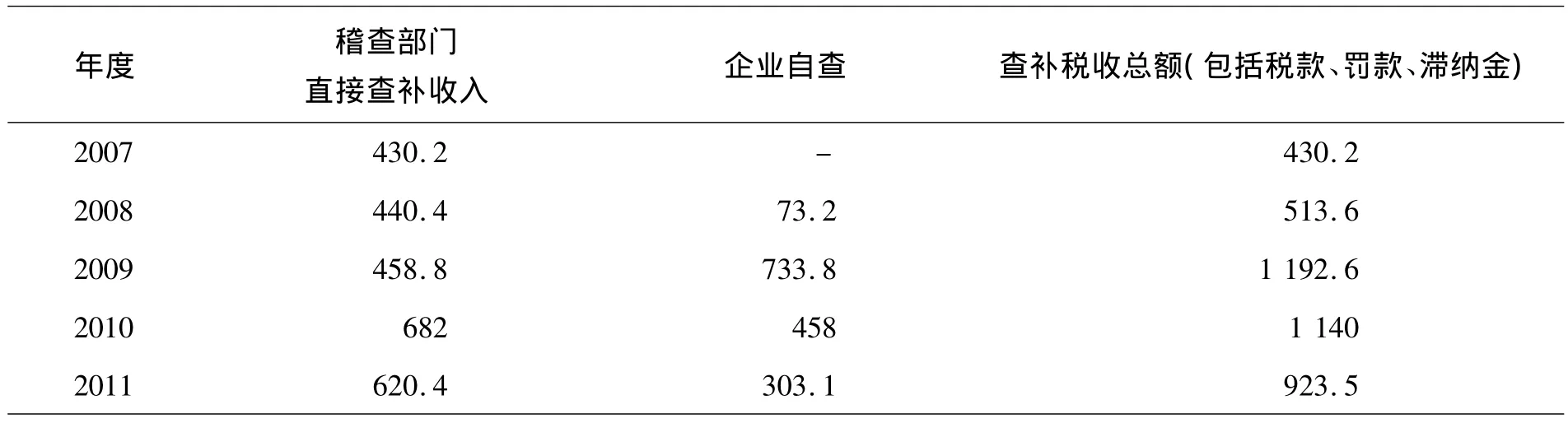

表8 2007—2010年全国税务稽查收入情况 单位:亿元

表8反映了2007—2010年全国税务稽查收入情况。2007年全国各地稽查部门共查补税收总额430.2亿元,其中查补税款 338.8亿元。2008年全国稽查收入总额513.6亿元,其中,稽查部门直接查补收入440.4亿元,组织企业自查73.2亿元。2009年全国稽查收入总额1 192.6亿元,其中,稽查部门直接查补收入458.8亿元,组织企业自查733.8亿元。2010年全国稽查收入总额1 140亿元,2011年全国各地稽查部门查补收入923.5亿元。上述大量涉税违法违规行为的存在和居高不下的全国税务稽查收入,充分表明我国公民的纳税遵从度仍需不断提高。

四、纳税人不遵从税法的原因分析及其对策

税收是国家财政收入的主要来源,如果纳税人不遵从税法的规定,不及时申报和缴纳税款,不仅会影响公共产品的有效供给,使政府职能无法得到有效履行,而且还会带来纳税人之间的税负不公,影响资源的合理配置,使整个社会福利水平下降。

当前纳税人不遵从税法的原因是多种多样的,既有纳税人自身素质不高、依法纳税意识不强的原因,也有国家税制不合理和税务机关稽查能力不足的原因,同时也有整个社会环境和税收环境不公平的原因。必须采取多种措施,多管齐下,这样才能不断提高整个社会的纳税遵从度。

1.在维护税法尊严的基础上尊重纳税人个体特征,从而实施有差异的税收征管、稽查与纳税服务

依法纳税是宪法赋予每个公民应尽的义务,作为税务机关必须维护税法的尊严,依法征税,强化税收征管,努力做到应收尽收,但同时必须保护纳税人的个体利益,尊重纳税人的个体特征。因为纳税遵从或不遵从是以纳税人意愿为判断标准的,纳税遵从研究关注的侧重点应该是纳税人。不仅要关注纳税人是否依法纳税,而且还要关注纳税人遵从或不遵从税法的原因,体现了对纳税人个体的尊重,而这种尊重,不只是简单的礼仪尊重,而是对纳税人个体作为“人”的自然属性和社会属性的深层次的尊重,在对纳税人个体尊重的背后也彰显出对纳税遵从的关注和重视。而纳税人个性特征的差异决定了在税收工作中对纳税人不必“一视同仁”,必须尽可能地尊重纳税人的个性特征,实施个性化的有差异的税收征管、稽查与服务,这样才有利于提高纳税人的税收遵从度。

2.优化税收环境,增强纳税人遵从的意愿

要提高纳税人的遵从度,首先需要优化总体环境,包括国家的政治环境、经济环境、文化环境和法制环境,在此基础上优化税收环境,强化公民的税收道德感,增强纳税人遵从的意愿。

3.简化税制,加强征管与服务,促进纳税人自愿遵从

税收制度是否简便与完善,影响着纳税人对税法的遵从度。因此,首先要进一步完善税制。通过重视纳税人的合理诉求和强化纳税服务等促进自愿纳税遵从行为已成为当今税务管理发展的新趋势。亚当·斯密在他的代表作《国富论》中系统地阐述了税收的四项原则:平等、确实、便利、最少征收费用。其中,便利即征税的时间、地点、方式应该最大程度地方便纳税人,这就是今天狭义上的纳税服务,而平等、确实、最少征收费用是广义上的纳税服务的应有之义。

OECD国家的税收遵从理论认为,遵从=执法+服务,也就是说,实现纳税人遵从的途径主要靠执法和服务。税务机关的执法态度越好、执法水平越高,纳税人偷逃税的机会就越少,纳税人的遵从度就越高。税务机关的纳税服务越规范,纳税服务水平越高,纳税人的自愿遵从度就越高。对于无知性不遵从的纳税人,就要通过税务机关的税法宣传和税法普及,增强纳税人意识,因为纳税是公民的一项法定义务。对于情感性不遵从的纳税人通过优化办税流程,简化办税程序,提供多种申报缴纳方式,进一步改革和完善税制,减轻纳税人的税收负担等,使纳税人从情感上由“不愿意缴纳”变为“自愿缴纳”。对于自私性不遵从的纳税人,一方面要通过加强税法宣传,让纳税人知晓“依法纳税是每个公民应尽的义务”,另一方面通过严格执法,加大处罚力度,从制度设计上强化纳税人的遵从行为,使之从被动遵从转为主动遵从。通过执法和服务都能达到提高纳税人遵从度的目的,但服务和执法相比较,可能付出的成本更低,效率更高,而且通过服务的方式促进纳税遵从更有利于构建和谐的征纳关系,从而有利于和谐社会的构建。过去,税务机关往往是从纳税人不遵从的结果去倒推纳税人不遵从的原因,进而再通过“执法”和“服务”来规范纳税人的纳税行为,这样费时费力。税务机关应从导致纳税人不遵从的原因入手,通过优质高效的纳税服务,增强纳税人的遵从意愿,提高纳税人的遵从能力,从而规范纳税人的纳税行为,这将大大降低税务机关的征税成本和纳税人的遵从成本,最终在纳税服务过程中提高税务机关的征管效率,同时也提高纳税人的税法遵从度。

[1]席晓娟.论法律维度的税收遵从[J].税务研究,2010,(3):73-77..

[2]王 玮.纳税人权利与我国税收遵从度的提升[J].税务研究,2008,(4):70-74.

[3]刘东洲.从新制度经济学角度看税收遵从问题[J].税务研究,2008,(7):75-77.

[4]Literature review-Measuring compliance effectiveness 2007[EB/OL].http://www.ato.gov.au.

[5]Compliance sub-group.Forum on Managing and Improving Compliance:Recent Developments in Compliance Risk Treatment[EB/OL].http://www.OECD.org.

[6]韩晓琴.论当前优化纳税服务的重点及需要处理的关系[J].扬州大学税务学院学报,2006,(4):29-32.

猜你喜欢

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:15:54

中国交通信息化(2019年8期)2019-11-04 00:58:18

中国交通信息化(2019年7期)2019-10-08 09:04:46

中财法律评论(2019年0期)2019-05-21 02:56:58

辽宁经济(2017年12期)2018-01-19 02:34:00

辽宁经济(2017年5期)2017-07-12 09:39:51

中国环境监察(2016年12期)2016-10-24 05:29:26

海外星云(2016年16期)2016-09-01 22:00:24

新闻传播(2015年21期)2015-07-18 11:14:22

财会通讯(2014年9期)2014-12-05 05:26:17