基于遗传BP神经网络的能源消耗型企业财务预警研究

2012-06-06 07:21:56王积田孙婷婷

哈尔滨商业大学学报(社会科学版) 2012年5期

王积田,孙婷婷

(东北农业大学经济管理学院,哈尔滨 150030)

一、前言

1.问题的提出

Wind资讯中单行业数据输出——石油加工、炼焦及燃料加工业版块数据显示,2008年5月至2011年2月累积亏损能源消耗型企业由18%上升至24%,截至2011年2月,累计应收账款净额比去年同期增长23.62%,累计财务费用比去年同期增长23.93%,我国能源消耗型企业存在重大的应收账款回收困难和财务费用激增的财务风险问题,因此,研究其财务预警具有重大的现实意义。

研究财务预警问题开始于20世纪30年代的定性分析,当时实用的有标准化调查法、“四阶段症状”分析法、流程图分析法、“三个月资金周转表”分析法以及管理评分法,由于定性分析具有较强的主观性,因此引进了定量分析。Beaver(1966)提出单变量预警模型,Altman(1968)提出多变量Z值模型,Ohlson(1980)第一次使用多变量逻辑回归模型研究企业的财务预警问题,Tam(1991)选取了神经网络模型进行财务预警的研究,但发现其搜索全局最优值能力较差,Clarence Tan(2006)较早地将遗传算法与神经网络模型结合起来,应用于银行财务预警方面,并对其进行了验证,证明遗传算法优化的神经网络具有更强的实际操作性。由于神经网络具有收敛速度慢,容易陷入局部最小值,因此引进了遗传算法来克服神经网络的缺陷。

2.能源消耗型企业的概念

2010年我国能源消费量为32.5亿吨标准煤,同比增长了6%,能源消耗是日本的5倍,我国已成为全球名副其实的第一能源消耗大国。我国主要以消耗煤炭、石油和电力等能源为主,资料显示,我国能源消耗型对GDP的增长贡献率达到70%,也就是说,我国的财政收入70%都来自于能源消耗型企业的贡献。

能源消耗型企业一直是国内外重点关注类企业,是普遍存在的,翻阅资料对能源消耗型企业作一个归纳,能源消耗型企业作为资金和技术密集型企业,以不可再生性自然能源的开采和初级加工为生产方式,以自然能源的拥有或独占为其竞争优势,指的是在生产经营过程中以消耗电力、能源,石油加工、炼焦及燃料加工、木材、冶金、热力等能源,并且主营业务项目必须以这些不可避免消耗为基础,因此生产过程中对自然能源破坏巨大。如黑龙江省的上市公司宝泰隆、恒丰纸业,吉林省的上市公司吉林化纤、利源铝业等。

3.财务预警的概念

胡汝银(2003)认为,预警是一种超前的概念,是企业管理人员对产生的财务活动将来会导致企业经历衰败或破产的预兆的情形下的一种事先预测活动。财务危机预警系统的研究,在我国目前还处在探索的阶段。财务危机预警的含义也有各种各样的观点,整体上总结有代表性的观点为:财务危机预警是在财务会计信息的基础上,通过建立一些具有敏感性预警指标,同时观察这些指标的变化趋势,对企业未来可能或将面临的财务危机进行准确的监控和预测。因此,财务危机预警主要是指在财务危机发生以前,详细记录财务危机产生的原因,从而采取措施,最终产生处理结果等,把事后控制变为事前控制、事中控制,防患企业财务危机于未然。

二、基于遗传算法的BP神经网络方法

1.BP神经网络方法

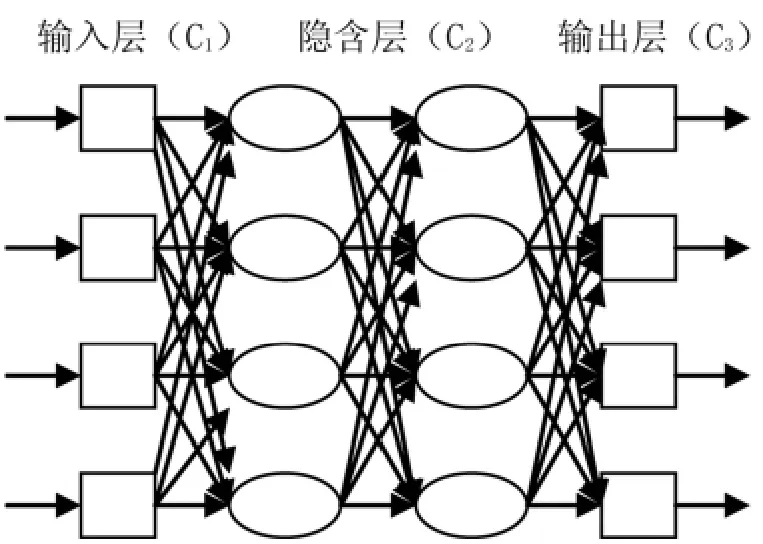

BP(Back-Propagation Neural Network)理论,是无前馈的前向网络结构,由输入层、隐含层和输出层构成,根据Widrow-hoff理论,利用多重隐含层从后往前更新权重,并最终达到减少运行结果误差的理论模型,其原理就是模拟人脑运作机制组成的人工智能技术,由神经元、连接神经元的权值和阈值,非线性的神经网络组成,通过外界的事物特点结合自己的功能对结果呈现兴奋或抑制的状态,从而自我调节达到最好输出状态的非线性模型。其隐含层存在多层的网络结构如图1所示。

图1 BP神经网络构成

BP神经网络类似于有导师的指引,一步步的进行。通过样本Xn(n=1,2,3……)构成输入层C1,通过权值和阈值连接到隐含层C2,之后传播到输出层C3,如果输出结果与期望结果有误差,BP神经网络就会发挥它的功效,将结果通过隐含层返回到输入层的各个神经元,神经元自我调节后再次以第一步进行传播,直到达到期望结果。

BP神经网络在运行时,初始权值和阈值是MATLAB随机赋予的,但是输入层、隐含层和输出层激活函数是需要设定的,根据经验,文章设定‘tansig’,‘tansig’,‘purelin’为各层激活函数,‘trainlm’为LM优化神经网络算法,认账没有采用梯度‘traingd’算法,是因为在实际运用到‘traingd’算法时收敛速度较慢。BP神经网络有如下缺陷:其一,训练时间较长;其二,容易陷入局部最小值,而非全局最优值。

2.遗传算法优化BP神经网络方法

遗传算法(Genetic Algorithm)是一种进化算法,其基本原理是仿效生物界中的“物竞天择、适者生存”的演化法则,先把问题参数编码为染色体,生成初始群体,利用适应度评估,再利用迭代的方式进行选择操作、交叉操作以及变异等运算来交换种群中染色体的信息,最终升成符合优化目标的染色体。基于遗传算法优化BP神经网络结构是人工智能与神经网络的有效结合,BP神经网络劣势是其初始阈值和权值的随机性,使其在进行全局搜索时,较慢或较难地寻找全局最优值,而且会很可能陷入局部最优值,而遗传算法有效地避免了BP神经网络所担心的问题,利用其全局搜索能力恰好能为BP神经网络找到较优的初始阈值和权值,而BP神经网络反过来又巧妙运用其算法回避了遗传算法中的衡量函数。

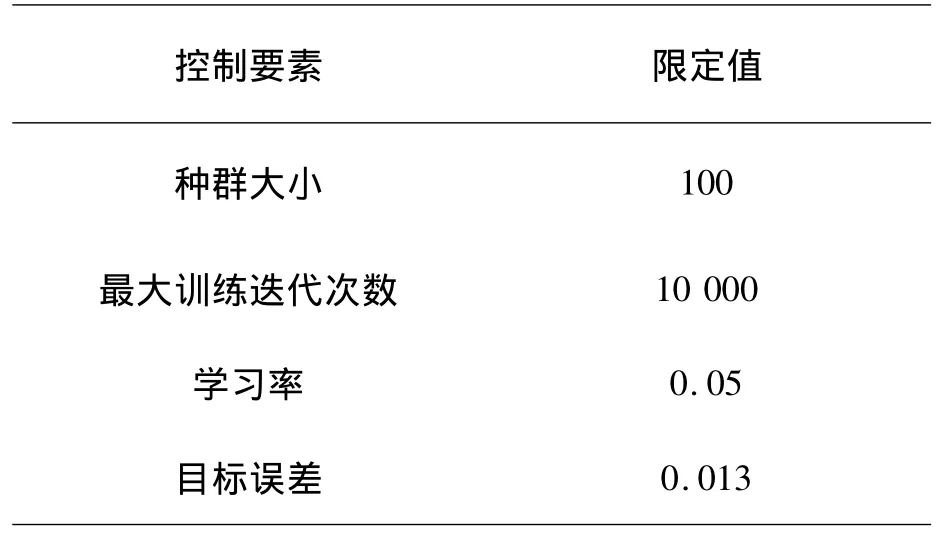

遗传算法优化BP神经网络主要步骤为:其一,保证优化拓扑结构与BP神经网络结构参数相同、这样才能够保持口径一致,如:文章实证部分BP神经网络结构为8-15-1,遗传算法优化时拓扑结构需要保持一致,这样才具有可比性;其二,确定遗传算法优化参数,如种群规模、学习速率、最大迭代次数等;最后,利用遗传算法计算出该个体的适应度值,通过选择、交叉、变异等过程寻求最优个体,得到最佳的神经网络优化权值和阈值。其中,参数编码采用的是实数(浮点数)编码,非二进制编码,算法编码长度公式为:

其中,R为输入神经元个数,S1为隐含层神经元个数,S2为输出层神经元个数,如表1所示。

表1 基本控制要素列表

三、实证分析

1.实验设计步骤

通过研究分析,文章将我国能源消耗型企业2009年的财务指标数据作为研究样本,2010年作为测试样本,其设计步骤如下:

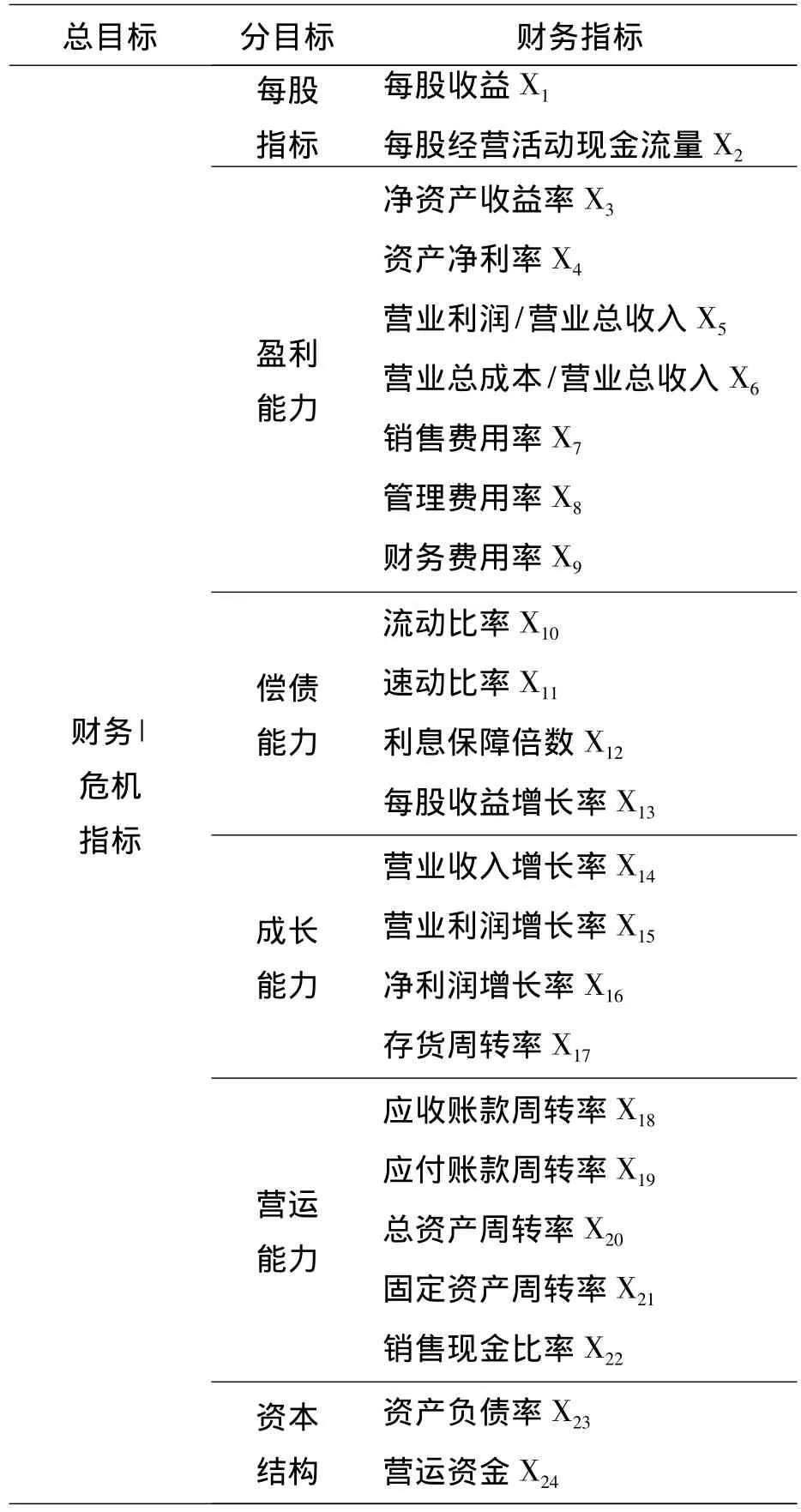

第一,将能反映能源消耗型企业的财务指标一一列示,见表2,其中有24个财务指标能如实反映每股指标、偿债能力、资本结构、盈利能力、营运能力和成长能力。

第二,利用SPSS16.0软件,筛选指标,进行F检验和T检验,总结出哪些财务指标具有显著性。

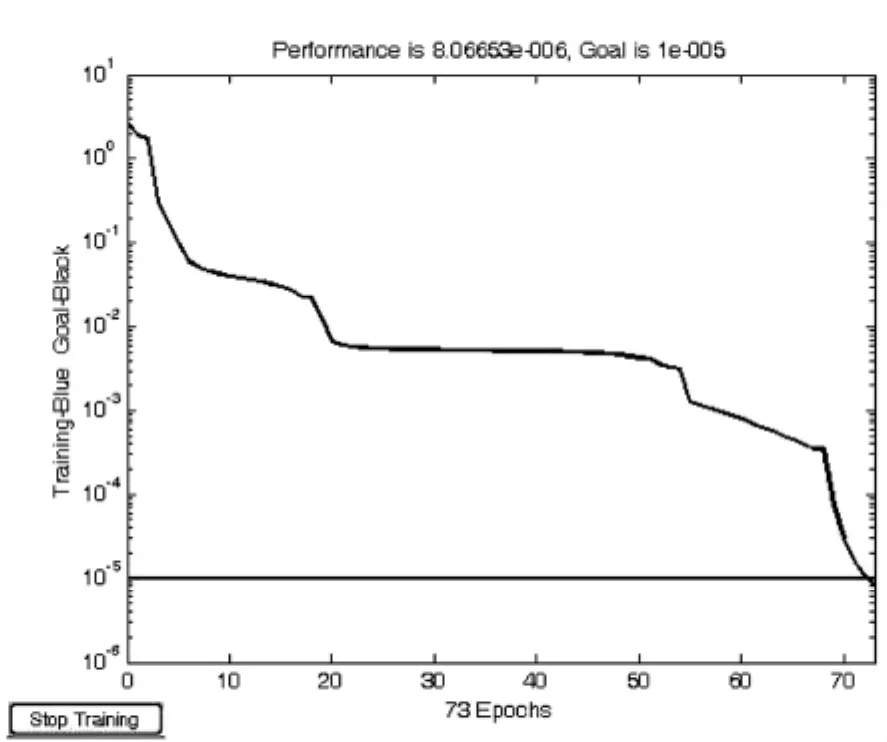

第三,运用 MATLAB7.0软件,将2009年和2010年筛选指标归一化到[-1,1]之间,带入设置好的BP神经网络模型中,得出收敛图并分析运行结果。

第四,运用遗传算法优化BP神经网络模型,得出误差较小的模型,从而得到优化后的输入层到隐含层的权值和阈值,隐含层到输出层的权值和阈值。

第五,对比BP神经网络模型与遗传算法优化的BP神经网络分类误差大小情况。

2.样本选取

我国以财务危机为标准将上市企业分为非ST(Special Treat)企业和ST企业,其中,ST企业指的是证券交易所对经审计连续两年两个会计年度的净利润均为负值,或其它壮况出现异常的上市公司股票交易进行特别处理的企业;反之为非ST企业。从中国证券会对ST公司进行特别处理的具体运作过程来看,沪深两个证券交易所是根据上市公司(t-1)年的财务状况来决定在第t年是否对该公司实施特别处理。而当年上市公司的财务报告一般在第二年的4月31日向社会公布,所以,本文选取的能源消耗型企业是2010年被认定为财务危机的企业。

为了使模型建立和检验更好的实用性,首先将企业范围限定为黑龙江省。由已查数据可知,黑龙江省上市的能源消耗型企业较少,只有10多家,实证结论未必带有普遍性;随之将企业范围扩大至东北三省,剔除缺失财务数据的39家上市企业建立模型并检验,实证结果也不够典型;文章选取了全国范围内宝泰龙、露天煤业、山西焦化等99个非ST企业,ST黑化、ST化工等57个ST企业。一般来说,ST企业与非ST企业的样本数量应为1∶1,但在实际情况中,非ST企业远远少于ST企业,所以,将ST企业与非ST企业比例缩减为2∶1。文章以2009年156家上市能源消耗型企业为训练样本,2010年40家上市能源消耗型企业为检验样本。

3.指标选取

选择恰当的财务指标是判断企业财务预警的根本标准,为了全面准确地反映能源消耗型企业的财务风险,本文指标的选择是围绕着企业每股指标、盈利能力、偿债能力、成长能力、营运能力和资本结构进行的,具有科学性、客观性、准确性和可操作性等特点。

第一,反映企业盈利能力的原则。企业盈利是其偿还债务的主要资金来源,因此,企业的盈利能力越强,到期偿还债务越有保障,发生财务风险的可能性会越小。

第二,体现企业偿债能力的原则。能源消耗型企业的规模较大,投入资金大,项目周期较长,而这些项目的资金保证需要大规模、长期的资金支持。需要比其他的企业支出更多的初始成本,因此,能源消耗企业需要筹集更多的资金,偿债能力可以体现其资金运营情况。

第三,可操作性原则。有些财务指标的数据很难获得,需要耗费大量的人力和物力,所以选择在数据库中容易取得的指标。

财务数据来自瑞思(http://www.resset.cn/cn/)数据库和齐鲁证券通达信股票软件,选取财务指标如表2所示。

4.数据预处理

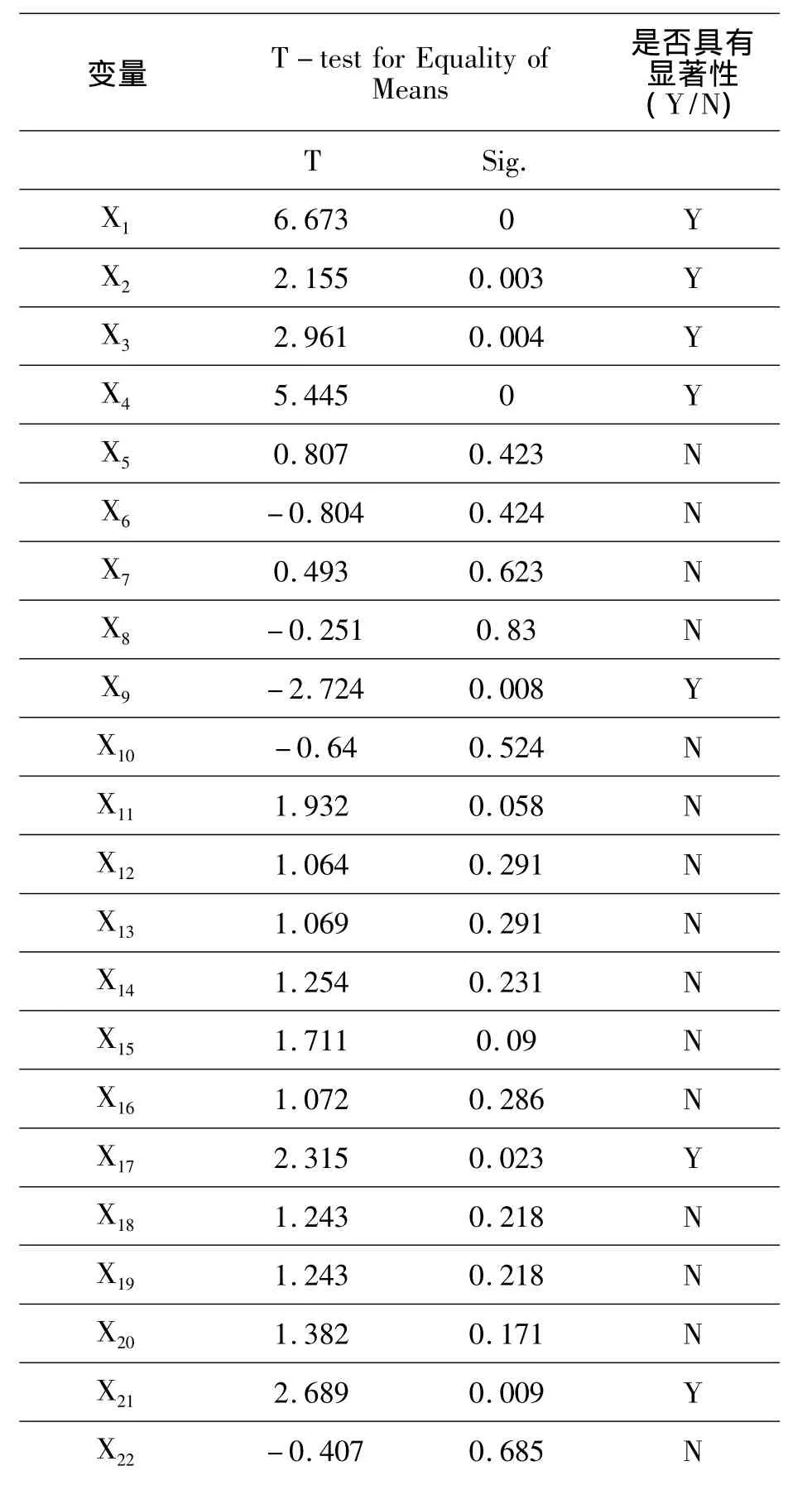

数据预处理包括指标显著性筛选和数据归一化。由于选取指标具有经验性,首先将,选24个指标进行显著性检验,以0.05为显著性区分标准,实验结果如表3(结果运行来自SPSS16.0)所示。一般来说,将显著性概率小于0.05的指标区分非ST企业和ST企业,从表1得到,显著性小于等于0.05 的指标有 8 个,其中包括 X1、X2、X3、X4、X9、X17、X21、X23;也就是说,影响 ST 企业与非ST企业的财务指标有8个,剔除不具有显著性的16个财务指标。

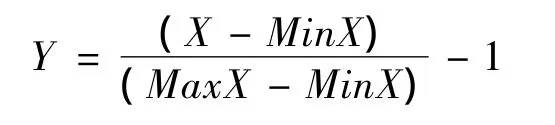

其次,进行数据归一化。数据归一化是指对搜集到的财务指标执行相应标准进行统一化,譬如本文所选取的指标有相对数管理费用率和绝对数营运资金等,在进行结构训练时由于数值类别不一样会对实验结果有较大影响,数据归一化的可选范围有[-1,1]和[0,1]等等,由于 ST 企业的财务指标涉及到负值,所以将范围设定为[-1,1]之间,最大的数值为1,最小的数值为-1,其余的数值都在[-1,1]之间,其中归一化的函数为:

表2 选取指标列表

本文运用的是MATLAB7.0程序,数据归一化后得到矩阵为:

表3 独立样本检验

X23-2.439 0.017 Y 1.294 0.199 N X24

5.模型构建和实证分析

结果分析见表4。

图2 BP神经网络收敛图

表4 BP神经网络结果分析

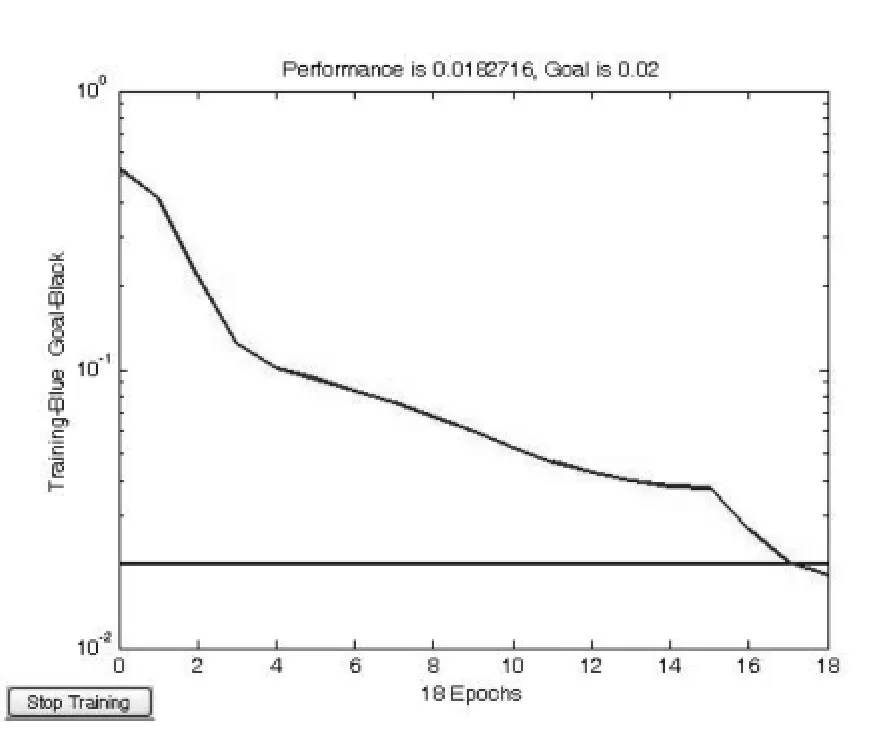

为了便于遗传算法优化BP神经网络的误差率较小,所以仍旧沿用BP神经网络的8-15-1的结构,运行MATLAB7.0,通过18次迭代,结果如图3所示。

与BP神经网络一样,选择0.5作为分割点,如果预测值小于0.5,则预测判为非ST企业,反之则为ST企业。

利用遗传算法优化的输入层到隐含层的连接权值W1=

图3 遗传算法优化收敛图

隐含层到输出层的连接权值W2=

[0.6779-0.6469 0.3408-0.4814 0.1510-0.4163-0.6165-0.2787-0.4084 0.3337-0.8999-0.0870 0.4345 0.7891 0.8887]

输入层到隐含层的阈值B1=[0.8185 0.7801 0.3461 0.1599-0.3835-0.6820-0.6044-0.2623 0.628-0.9782-0.3127 0.2998-0.0161-0.1865 0.4418]

隐含层到输出层的阈值B2=0.1916

运用优化模型整理的结果如表5所示。

表5 遗传算法优化BP神经网络结果分析

结果分析,非ST企业准确率达到了90%,ST企业也达到了55%,总体达到了80%,结果较好。

6.实证小结

结果表明,基于遗传算法优化的BP神经网络误判率减少了10%,迭代次数也由73次降到18次。这是利用了遗传算法的特性,将财务指标编码成染色体,通过选择操作、交叉操作和变异操作最后得到优化的权值与阈值,比BP神经网络随机初始的权值与阈值更具有可行性,因为随机初始的权值与阈值不一定是最优的,有可能是最差的,需要不断的尝试去寻找最适合的权值与阈值,而遗传算法的优化功能使BP神经网络在训练时直接达到较好的效果,容易找到全局最优值,训练速度更快,此方法优于BP神经网络模型进行企业财务风险识别,构建模型是具有可行性的。

文章运行效果较好,唯一不足的是误判ST企业的比例一直较高,由于训练样本选取的数量较少,没有得出特别好的非线性模型,导致结果会有一些不理想。因此,文章构建的基于遗传算法的BP神经网络模型的有效性仍需在实践中进行检验与完善。

四、建议

能源消耗型企业是我国的传统企业,也是我国最重视的企业,在我国经济发展中占有举足轻重的位置。根据本文的研究,得出以下预防财务风险的建议。

第一,建立财务危机意识。企业如果想较好地预防财务风险,首先,需要建立财务危机意识,建立财务危机意识培训系统,有专业的培训讲师对目前我国由于财务风险处理不当导致能源消耗型企业破产的例子进行分析,让企业人员充分意识到财务危机意识的重要性,让企业人员明白财务预警并不是空谈,而是与企业的经营密切相关的。其次,较为重要的一点是针对企业的管理层,对管理层的要求需要更多一些,管理人员需要对企业的财务预警系统有充分的了解并积累实战经验,对于预警系统有充分的了解和认知。

第二,建立指标性预警系统。预警系统是企业在发展过程中防止偏离预期经营目标而建立的报警系统,主要是对将来可能发生的财务风险进行预测与防范的一种措施。能源消耗型企业在经营过程中稍有一个环节出现纰漏都会引发财务风险问题,所以,充分发挥财务预警功能已成为各企业管理当局、投资者、债权人等利益相关者共同关注的问题。能源消耗型企业要时刻关注影响财务风险的财务指标,如本文所选数据剔除后的8个财务指标,如经营活动现金流量、资产净利率、管理费用率、存货周转率和固定资产周转率等,这些具有显著性的指标,一旦发生异常,必然会引起企业财务风险甚至导致企业破产。因此,其他能源消耗型企业可以借鉴本文提出的遗传算法优化的BP神经网络非线性模型,为各自企业建立指标性预警系统。企业管理者在经营过程中,需要对所选财务指标制定标准系数,一旦与标准系数不符就需要提高警惕,制定相应措施,保持企业的健康发展。

[1]BeaverW.Financial ratios as predict ors of failure[J].Journal of Accounting Research.1966,(4):71-111.

[2]Altman E.Financial Ratios,Discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance.1968,(4):589-609.

[3]Olson J.Financial ratios and the probabilistic predict ion of bankruptcy[J].Journal of Accounting Research.1980,(1):109-131.

[4]Tam K Y and Kiang MY.Management applications of neural networks:the case of bankfailurepredictions[J].ManagementScience.1992,(7):926-947.

[5]Clarence Tan.Soft Computing Applications in Finance:A Hybird Financial Trading System Proposal and Using Artificial Neural NetworksforBankruptcy Predictions[J].Journal of Accounting,Auditing&Finance,2006:1-20.

[6]李 健,刘 翔.借助遗传神经网络开展上市公司财务危机预警[J].财会月刊,2011,(1):56-59.

[7]周辉仁,唐万生,任仙玲.基于递阶遗传算法和BP网络的财务预警[J].系统管理学报,2010,(2):2-6.

[8]熊志斌.运用遗传神经网络模型对我国上市公司财务危机的预测[J].统计与决策,2008,(14):32-34.

[9]刘新允,庞清乐,刘爱国.基于遗传神经网络的财务危机预警研究[J].商业研究,2007,(9):6-9.

[10]屈和平.浅谈强化石油企业财务管理的对策[J].财会研究,2010:218-220.

[11]路 露.建立能源企业财务管理体系的构想[J].财会研究,2011:253.

[12]施化艳.对石油企业财务风险管理提出的若干建议[J].财税统计,2010,(9):193.

[13]胡汝银.中国上市公司成败实证研究[M].上海:复旦大学出版社,2003.

猜你喜欢

安顺学院学报(2019年2期)2019-07-04 00:41:44

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

商周刊(2017年6期)2017-08-22 03:42:49

中国财政年鉴(2017年0期)2017-07-04 08:49:18

统计与决策(2017年2期)2017-03-20 15:25:24

通化师范学院学报(2016年11期)2017-01-15 14:02:46

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:05

中国财政年鉴(2016年0期)2016-06-05 15:23:31

财经界(学术版)(2015年20期)2015-12-23 09:20:15

中国工程咨询(2015年11期)2015-02-14 06:08:48