基于企业价值最大化的房屋租赁税务筹划方案设计与比较

2012-06-05 08:13中国石油大学华东赵振智

财会通讯 2012年2期

中国石油大学(华东) 赵振智 滕 涛

一、概述

在企业房屋租赁过程中,主要涉及营业税、城市维护建设税、教育费附加、房产税、城镇土地使用税、印花税、企业所得税等税种。然而,营业税和房产税在企业房屋租赁业务上缴的税收中所占比重最大,其计税依据都是租金收入,具有重复性,通过一定合法合理的纳税筹划手段可以减轻企业的税收负担。

本文在对企业房屋租赁进行节税方案探讨时,主要是围绕一个中心案例,提出不同的筹划思路和方案。通过对不同方案节税效果的对比研究,有助于促进企业降低税负,提高盈利,增加净收益,最终实现企业价值最大化的目标。

为了筹划计算过程的简便,本文在节税方案的探讨过程中对城镇土地增值税和印花税暂不予考虑。具体案例如下:

某大型国有企业甲企业是增值税一般纳税人,由于效益不佳、产品转型、企业改制等原因,导致部分房产闲置,下岗失业人员增加。为了盘活资产,增加效益,2009年,甲企业将位于市区的闲置房屋进行出租,房屋建于2000年,房屋房产原值为1500万元(现在市场价也在1500万元左右),使用年限50年,年折旧30万元。乙物流公司以每年租金150万元获得该承租权,拟作物流周转、仓储货物之用,合同约定租赁期限为5年,租金中包括简单家具使用费以及水电费。甲企业当年购家具等15万元(不含税价)用于该房屋出租,预计使用年限为5年。另外,甲企业下属子公司丙(物业管理公司)负责该房屋的水电供应和各项管理工作,每年管理成本为10万元,每年供电150,000度,水32,000吨,电的购进价为0.4元/度,水的购进价为1.25元/吨,水电的购进价均不含税价。经税务机关核定,适用企业所得税税率25%,暂不考虑城镇土地使用税和印花税。结合上述案例,先按照常规思路来计算出租方甲企业每年的纳税情况:

方案一:甲企业与乙物流公司只需要签定一个房屋租赁合同,在这种情况下,甲企业房屋租赁行为应缴纳营业税、城市维护建设税、教育费附加、房产税及企业所得税等。

应纳营业税=150×5%=7.5万元,应纳房产税=150×12%=18万元;

甲企业用于房屋租赁的家具、水电,属于“服务业-租赁业”非应税项目的购进货物,负担的进项税额应予以转出,即相当于其所负担的增值税。

应纳增值税=15÷5×17%+15×0.4×17%+3.2×1.25×13%=2.05万元,应纳城市维护建设税、教育费附加=(7.5+2.05)×(7%+3%)=0.955万元;

根据《中华人民共和国企业所得税法》规定:“允许税前扣除的税金是指企业发生的除企业所得税和允许抵扣的增值税以外的企业缴纳的各项税金及其附加”。而本案例中的增值税是不允许抵扣的进项税额,因此,可以税前扣除。

应纳企业所得税=(150-7.5-18-205-0.955-3-4-6-30-10)×25%=17.1238万元

在方案一下,甲企业每年需要纳税45.6288万元(7.5+18+2.05+0.995+17.1238),税负为30.42%(45.6288/150)。显然,甲企业纳税较多,税收负担过重。因此,甲企业需要重新设计节税方案,通过纳税筹划适当降低自身所承担的税收负担。

二、企业房屋租赁纳税筹划方案设计

本文设计了五种节税方案,通过与方案一对比分析,来说明不同筹划方案所产生的节税作用。具体节税方案筹划思路和内容介绍如下:

第一,分别签订不同合同有效降低企业租金收入。

方案二:在一般情况下,企业租金收入越高,需要承担的税收负担越重,而通过签订多个合同,有效降低租金收入或者将租金收入以其他形式实现是节税的有效途径。甲企业向乙物流公司收取的租金中包括家具的使用费和水电费,因此,甲企业可以在房屋租赁合同的基础上与乙物流公司单独签订转售家具合同和转售水电合同,即分别核算闲置房屋租赁收入、转售家具收入和转售水电收入。转售水电价格参考市场转售价格确定为:电0.6元/度,水1.75元/吨。即每年转售水电收入14.6万元(150000×0.6+3200×1.75),管理成本每年仍为10万元,其他条件不变。在这种情况下,房屋租赁价格每年130.4万元(150-5-9-5.6)。甲企业每年纳税情况如下:

应纳营业税=130.4×5%=6.52万元,应纳房产税=130.4×12%=15.648万元,转售家具、水电应纳增值税=0.34+(9×17%+5.6×13%)-(6×17%+4×13%)=1.048万元,应纳城市维护建设税、教育费附加=(6.52+1.048)×10%=0.7568万元;同样,转售家具、水电应纳增值税也不允许税前扣除。应纳企业所得税=(150-6.52-15.648-0.7568-3-4-6-30-10)×25%=18.5188万元。在筹划方案二下,甲企业每年纳税42.4916万元(6.52+15.648+1.048+0.7568+18.5188),税负为28.33%(42.4916/150)。

第二,变房屋租赁业务为投资业务。

方案三:根据《中华人民共和国房产税暂行条例》规定:“对以房产投资联营,投资者参与投资利润分红,共担风险的,按房产余值作为计税依据缴纳房产税”。因此,甲企业可以将闲置房屋作价1500万元,作为对乙物流公司的投资入股,并参与乙物流公司的投资利润分红。在这种情况下,甲企业纳税情况如下:

按房屋房产余值的1.2%每年应纳房产税12.6万元(1500×(1-30%)×1.2%),但不需缴纳营业税、城市维护建设税、教育费附加。另外,甲企业外购家具、水电作为对乙物流公司的投资,属于视同销售行为,由于没有发生增值,不用缴纳增值税。

假定甲企业和乙物流公司均适用25%企业所得税税率,且不考虑在投资联营过程中发生的其他费用,根据《中华人民共和国企业所得税法》规定:“符合条件的居民企业之间的股息、红利等权益性投资收益不用缴纳企业所得税”。因此,甲企业参与乙物流公司投资利润红利所得不用缴纳企业所得税。

乙物流公司税前向甲企业支付的租金150万元/年可以抵减应纳税所得额,税后净支出112.5万元(150×(1-25%)),故乙物流公司税后向甲企业分配红利112.5万元(即税前利润150万元)。只要甲企业与乙物流公司就利益分配问题达成一致,变房屋出租为投资业务,筹划得当,可以使双方收益。

在筹划方案三下,甲企业每年纳税金额为12.6万元,税负为11.2%(12.6/112.5)。

第三,改变企业租金收入收取的方式。

方案四:甲企业与乙物流公司在签订房屋租赁合同时,甲企业一次性向乙物流公司收取5年租金,假设年利率为10%,则折算现值为:

甲公司实际采取预收款方式取得租金收入,按照权责发生制原则,甲企业应将一次性收取的租金收入平均分摊到各个年度,分别核算营业税,房产税,城市维护建设税、企业所得税等。甲企业每年纳税情况如下:

应纳营业税=(568.618÷5)×5%=5.6862万元,应纳增值税2.05万元,应纳城市维护建设税、教育费附加=(5.6862+2.05)×10%=0.7736万元,应纳房产税=(568.618÷5)×12%=13.6468万元,应纳企业所得税=[(568.618÷5)-5.6862-0.7736-13.6468-3-4-6-30-10]×25%=9.6418万元。

在筹划方案四下,甲企业每年纳税31.7984万元(5.6862+2.05+0.7736+13.6468+9.6418),税负27.96%(31.7984/113.7236)。

第四,对企业闲置房屋进行转租。

方案五:根据《中华人民共和国房产税暂行条例》规定:“房产税由产权所有人缴纳”。即除房屋产权所有人之外,都不构成房产税纳税义务人,即转租人不是房屋产权所有人,也不用缴纳房产税,即使在产权所有人不在房屋所在地或产权不明确及租典纠纷未解决的情况下,转租人先行代为缴纳房产税,即使如此,转租人也只是代为缴纳,房产税实际承担者仍是房屋产权所有人,所以转租人不用按转租收入和承租租金的差额缴纳房产税。另外,房屋产权所有人也不应该按转租收入缴纳房产税,原因在于《中华人民共和国房产税暂行条例》规定:“房产出租的,以房屋租金收入作为房产税的计税依据”。因此,甲企业可以成立一个资产管理公司丁,先将闲置房屋以每年租金80万元的价格出租给该关联公司丁,规定较长的租赁期限30年,然后该资产管理公司丁将房屋以每年租金150万元转租给乙物流公司,其他条件不变。甲企业和公司丁每年纳税情况如下:

甲企业:应纳营业税=80×5%=4万元,应纳增值税=2.05万元,应纳城市维护建设税、教育费附加=(4+2.05)×10%=0.605万元,应纳房产税=80×12%=9.6万元。丁公司:应纳营业税、城市维护建设税、教育费附加=150×5%×(1+7%+3%)=8.25万元

应纳企业所得税=(150-4-2.05-0.605-9.6-3-4-6-30-10-8.25)×25%万元。在筹划方案五下,相当于甲企业每年纳税42.6288万 元 (4+2.05+0.605+9.6+8.25+18.1238), 税 负 为 28.42%(42.6288/150)。

需要慎重的是,甲企业收取丁公司的租金应当按照正常交易价格收取,如果纯粹为了降低税负而向丁公司收取的租金明显偏低的话,税务机关有权根据《税收征管法》的相关规定进行调整。

第五,变房屋租赁业务为仓储保管业务。

方案六:变房屋租赁合同为仓储保管合同,甲企业闲置房屋同样还用于乙物流企业进行物流周转、仓储货物。可以假定乙物流公司在甲企业子公司丙(物业管理公司)进行物业管理的同时,还需要招聘社会人员从事货物的仓储管理,每年另支付仓储保管费10万元。因此,甲企业可以从其子公司丙(物业管理公司)物业管理人员中选拔优秀人员加强对乙物流公司货物仓储保管知识的学习,对乙物流公司的货物进行全方位的仓储保管服务;这时,甲企业与乙物流公司只需签订一个仓储保管合同160万元/年(原房屋租赁合同150万元/年加上仓储保管费10万元/年)。同时假定甲企业不增加其他成本,其他条件不变。此时,房屋租赁业务变为仓储保管业务,计算房产税时要把房产余值作为计税依据,适用税率为1.2%;同时,仓储保管服务属于“服务业-租赁”,适用5%的营业税税率;在这种情况下,甲企业每年纳税情况如下:

应纳营业税=160×5%=8万元,应纳房产税=1500×(1-30%)×1.2%=12.6万元。

甲企业购进家具、水电用于仓储保管,即用于非增值税应税项目,同样,增值税进项税额不能从销项税中扣除,每年应纳增值税为2.05万元,允许税前扣除。

应纳城市维护建设税、教育费附加=(8+2.05)×10%=1.005万元

应纳企业所得税=(160-8-12.6-2.05-1.005-3-4-6-30-10)×25%=20.8363万元

在筹划方案六下,甲企业每年需纳税44.4913万元(8+12.6+2.05+1.005+20.83),税负为27.81%(44.4913/160)。

三、企业房屋租赁税务筹划方案节税效果对比分析

下面对甲企业房屋租赁的上述五种纳税筹划方案与方案一进行节税效果对比,如表1和图1所示:

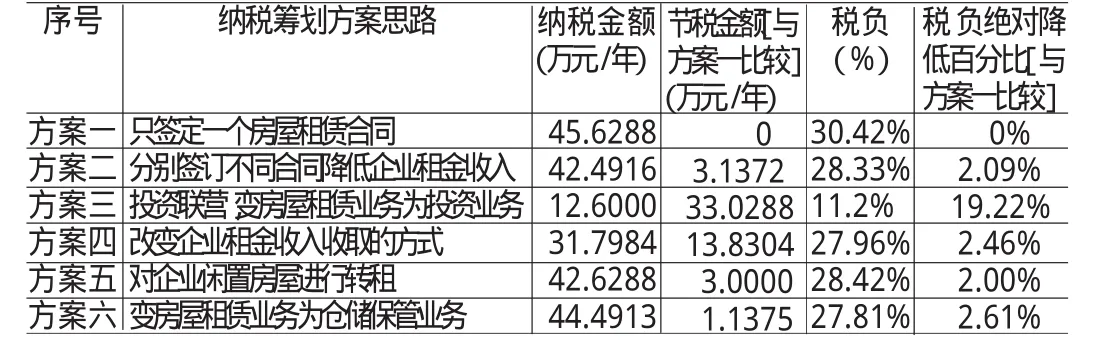

表1 甲企业房屋租赁纳税筹划方案节税效果对比

由表1可知:方案二与方案一比较,节税3.1372万元/年,税负降低2.09%,甲企业税收负担进一步减轻;方案三与方案一比较,节税33.0288万元/年,税负降低19.22%,甲企业税收负担大大减轻;方案四与方案一比较,节税13.8304万元/年,税负降低2.46%,甲企业税收负担减少显著;方案五与方案一比较,节税3.0000万元/年,税负降低2%,甲企业税收负担减进一步减轻;方案六与方案一比较,节税1.1375万元/年,税负降低2.61%,甲企业税收负担有所减轻。

通过对图1进行分析,在方案2~6五种房屋租赁纳税筹划方案

中,甲企业每年纳税金额都比方案一少,节税明显,税负也有不同程度的降低;其中,通过方案三变房屋租赁业务为投资业务进行节税最为明显,从整体上讲,该方案每年纳税金额12.6万元,承担税负最少,节税效果以及税负绝对降低百分比较其他方案要更优。

综上所述,通过对企业房屋租赁五种纳税筹划方案的设计,较好地实现了企业税收负担的降低,为企业实现盈利,增加净收益,最终实现企业价值最大化目标奠定了基础。

[1]中国注册会计师协会:《税法》,经济科学出版社2010年版。

猜你喜欢

消费电子(2022年4期)2022-07-18

消费导刊(2021年9期)2021-07-12

作文周刊·小学一年级版(2021年40期)2021-01-04

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

商情(2016年49期)2017-03-01

中国市场(2016年43期)2017-02-16

财会学习(2016年23期)2017-01-07

中国经贸(2016年20期)2016-12-26