建设工程项目管理中设计阶段的投资控制

2012-05-28 07:42:51王朝霞

山西广播电视大学学报 2012年2期

□王朝霞

( 湖北工业大学,湖北 武汉 430068)

投资控制贯穿于项目建设的全过程,这一点无可争议。资料研究表明:初步设计阶段,影响工程造价的可能性为 75%~95%;在技术设计阶段,影响工程造价的可能性为 35%~75%;在施工图设计阶段,影响工程造价的可能性则为20%~30%[1]。而施工阶段影响工程造价的可能性只为不到 10%。很显然,在项目立项确定后项目投资控制的重点在于施工以前设计阶段。设计费一般只相当于建设工程费用的 1%不到,而正是这少于 1%的设计费用却决定了几乎全部工程的费用。但在工程项目管理的实践中,对设计阶段投资控制重视不够,造成概算超估算,即在工程建设的前期阶段就已投资失控。笔者通过工程实践研究,认为在设计阶段把握好以下几个问题,就可以比较有效地做好设计阶段投资控制。

1.重视设计单位的选择

目前,很多重点项目都选择外国设计院,因对我国的国情认识不够,对周边的自然、人文环境缺乏足够了解,其设计与本土还是有些不相配套。或省级重点项目选择外省设计院,如北方地区选择南方设计院,在设计理念及标准上和本土还是有不相适应的地方,更重要的问题存在于由于施工图设计本身设计深度不够,或图纸设计有纰漏且在图纸会审过程中未能解决,施工过程中出现问题沟通困难,不能得到及时合理解决,造成工程造价提高。因而最好选用当地设计单位或熟悉当地建设情况且信誉良好的设计院。

2.确定好投资控制目标

设计阶段控制投资的关键在于确定合理的控制目标值,其目标值一般是用投资估算(项目建议书、可行性研究的投资估算)作为方案设计估算的控制目标,用方案设计估算作为初步设计概算的控制目标,用初步设计作为施工图预算的控制目标。但在实际工作中,一般投资估算都存在偏低的情况,主要是决策阶段(项目建议书、可行性研究阶段)的投资估算内容不全,标准偏低,而在设计时有提高标准,扩大规模,造成概算超估算。因而在投资决策阶段编制的投资估算,一定要引起足够的重视,要通过专家的反复论证,把估算项目做全、价格做准,使得基础控制目标真正起到有效控制作用。设计阶段投资控制目标确定的关键是要在方案设计阶段把资金按估算控制目标合理进行分配,初步设计阶段把概算在上一级控制目标下做全,施工图设计阶段把预算做准,使目标值经过努力可以达到,不能使目标值和实际值相差太远,失去了控制意义。

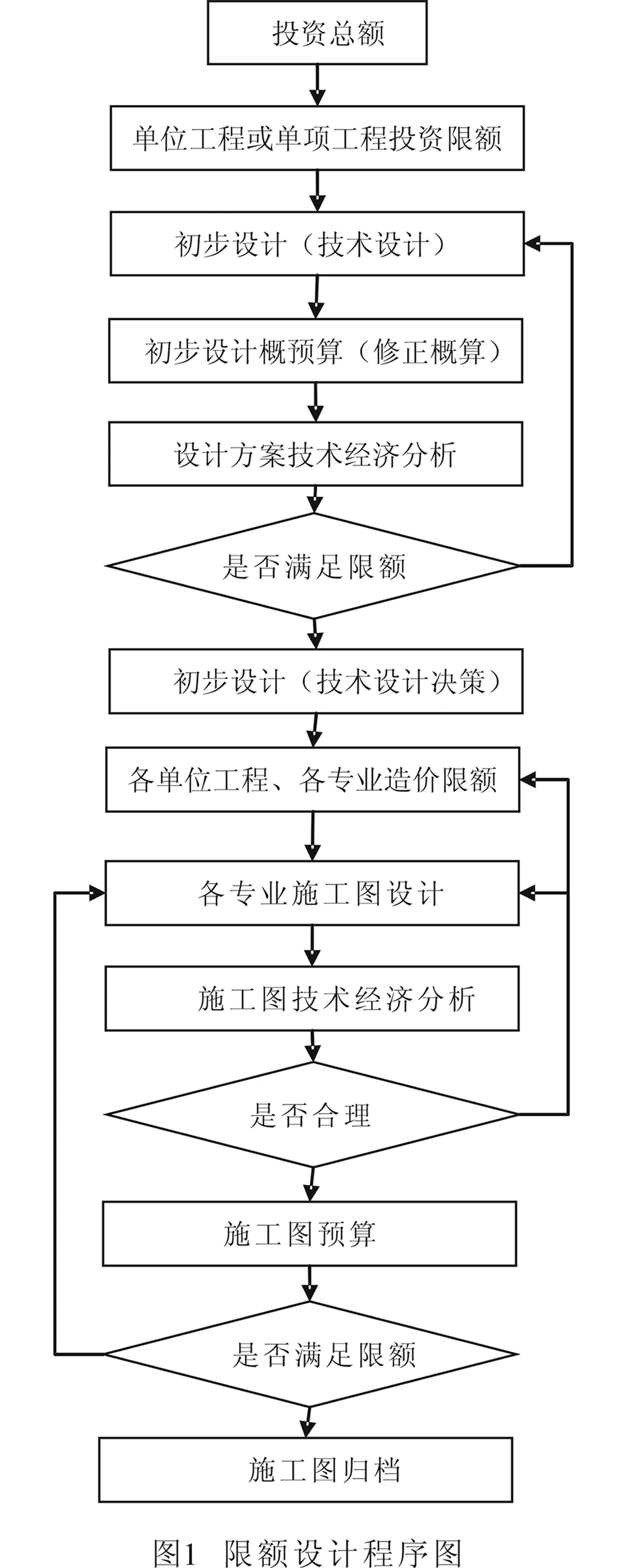

3.实行限额设计

限额设计就是按照批准的项目建议书或可行性研究报告所确定的投资总额控制总体工程设计。各专业在保证达到设计任务书各项要求的前提下,按分配的投资额控制各自的设计,没有特别理由不得突破。其设计过程如下图所示。

目前存在的问题是设计单位不能按照以上限额设计程序和批准的投资总额进行限额设计,经常擅自扩大建设范围、提高建设标准,造成概算超估算,预算超概算,造成项目尚未开始建设,投资大幅增大。还有设计单位和设计人员重技术、轻经济,在方案比较、设计优化方面做得不够,安全系数过大,造成投资增加。比如某大学新校区建设中一幢教学楼含钢量为91kg/ m2,建筑面积12639m2,而同结构标准的其它建设项目可以优化到 50 kg / m2,单此项浪费钢筋518吨,按当季钢材价格合计320多万元。另外设计取费规定按投资额的一定比例计取,这样投资额越多,设计费也越多,不利于设计单位和设计人员进行限额设计。目前市场上运作一般是按建筑面积大小取费,即按建设规模,也是为了避免设计人员为了多收取设计费有意提高建设标准,但这样的取费方式没有其他相应的制度约束又调动不起设计单位和设计人员的设计激情,不会投入很大精力去进行方案优化。且有些和建筑材料供应商利益链条捆绑在一起,一味强调使用新工艺、新材料,造成投资增加。如某设计外墙保温材料起初设计单位坚持使用QCB保温板,该材料单方价格2600元,而同类达到A级保温板材料为单方价格1000元,前者是其2.6倍,建设单位经过协调最终选用了后者,为此在该项上节约了大量资金。因而业主在与设计单位签设计合同的时候,一定要明确限额设计,这对整个项目的投资控制起关键作用。

要使限额设计真正落实带实处,设计单位首先要建立健全设计经济责任制,建立设计部门内各专业投资分配考核制度,在设计部门内引入奖惩竞争机制,增强设计人员的节约观念和责任感,同时业主在与设计单位签订设计合同中,对既能达到限额设计目标,又能满足设计功能同时又美观的设计方案能否考虑奖赏条款,以鼓励设计人员解放思想、激发灵感,让技术先进,造价经济合理的方案脱颖而出。投资商应该明白占投资额不到1%设计费影响到总投资大小的几乎全部工程的费用。

4.提高设计文件质量

目前我国工程设计单位和设计人员普遍存在重技术、轻经济,大部分设计人员认为技术上可行,安全可靠就算完成任务。由于从经济角度考虑不足,施工图设计深度不够,“碰、缺、少、漏、错”等多有发生,致使招投标阶段清单编制不完善,工程建设阶段窝工、返工现象时有发生,在设计阶段种种不良现象造成建设资金的无形浪费。比如某项目建设建筑工程中标合同价为2660.82万元,项目管理公司审核价为3320.22万元,增加659.4万元,增加的投资中其中因地基处理由原设计方桩改变为抗腐蚀管桩增加工程造价117.68万元,二次深化设计增加工程造价196.54万元,图纸中室内设计标高表示错误造成土方量增加由此增加工程造价13.92万元,因图纸装修部分细部表示不详在施工中现场签证增加工程造价24.75万元,合计352.89万元,即因图纸缺陷造成的投资增加占总增加费用54%,因而提高设计文件设计质量是控制投资的关键所在。

5.严格设计变更程序

设计变更是在施工阶段发生的,是设计阶段后续工作的延伸,在施工阶段,业主方的领导按个人喜好和意愿,未经投资分析,经常擅自要求修改建筑方案,这样无形中增加了造价,而且也拖了工程进度。如上述某项目建设过程中因采暖方式的变更,改变了地面工程做法,由此增加工程造价48.3 万元,玻璃幕墙由原来的普通玻璃变更为OE玻璃增加工程造价82.18 万元,外墙装饰由原来涂料改变为墙砖增加工程造价 5万元,合计135.48万元,占总增加费用的21 %。为此建立工程设计变更制度,严格按照“先办后干及时审”的原则,制定出签办各方能够相互配合又能相互制约的签办程序,严格设计变更程序势在必行。

6.结语

目前建设工程投资的控制重点一般都放在事后的工程结算审核阶段,费时费力,却忽视了对工程投资起决定作用的设计阶段,本文通过工程实践中具体数据说明,仅占投资额1%的设计阶段却影响了工程总投资的走向,希望能引起建设各方高度关注和重视,从源头控制好建设投资。

:

[1]中国建设工程造价管理协会.建设工程造价管理理论与实务[M].北京:中国计划出版社,2010.

[2]赵福明.代建项目管理实务与操作[M].北京:中国计划出版社,2008.

[3]乐嘉栋.建设项目投资管理[M].上海:同济大学出版社,2004.

[4]罗仲亚.代建制管理模式下项目投资全过程控制的探讨[D].广州:华南理工大学,2010.

猜你喜欢

中州建设(2020年5期)2020-12-02 02:21:02

山东冶金(2019年2期)2019-05-11 09:12:18

上海建材(2019年4期)2019-02-13 20:00:17

家庭科学·新健康(2018年10期)2018-12-15 11:26:16

天津造纸(2016年2期)2017-01-15 14:03:36

中国科技信息(2015年18期)2015-11-10 03:55:36

项目管理技术(2015年1期)2015-02-06 01:36:00

河南科技(2014年18期)2014-02-27 14:15:16

中国工程咨询(2014年1期)2014-02-16 06:21:18

车辆与动力技术(2012年1期)2012-08-21 07:22:08