农户信贷排斥形成的内在机理及其经验检验——基于中国微观调查数据

2012-05-24 11:13王修华谭开通

中国软科学 2012年6期

王修华,谭开通

(湖南大学金融与统计学院,湖南 长沙,410079)

一、引言

由于经济的“被分割”(Fragmented Economy)所导致的金融结构的二元性是发展中国家存在的普遍现象[1]。在中国,这种金融的二元性在城乡之间表现得尤为突出,长期以来,城乡金融发展极不协调,特别是农村金融发展滞后,已经成为农村经济发展的主要瓶颈制约。近年来,国家为了提高农村金融服务质量和水平,从存量与增量两方面着手对农村金融进行了大刀阔斧的改革,但却没有收到预期的效果,农村资金外流、农户贷款难问题依然十分突出,这很大程度上归因于广大农村地区存在严重的金融排斥(financial exclusion),尤其是信贷排斥阻遏了金融服务的可得性。因此,中国农村金融改革的着力点在于通过解决金融(信贷)排斥问题来提高农村金融服务质量和水平。

信贷排斥是金融排斥的一个子集,国外学者对信贷排斥的研究包含在金融排斥的研究范畴中。20世纪90年代中期开始兴起,其后不断升温,研究视角也从最初的金融地理学拓展到社会学、经济学领域。Leyshon和 Thrift(1993、1994、1995)做了开创性研究,发现随着管制放松、信息技术发展及全球化,银行业开始注重“价值最大化”目标,进入了“为质量而战”的竞争中,各金融机构出于控制风险、降低成本、增加利润的权衡,在扩大机构种类与服务范围的同时,也将一些农村以及边远地区等的分支机构纷纷关闭,并排斥了对一些低收入人群的服务,从而造成了这些相对落后地区缺少金融机构、贫困人群缺少金融服务[2]。Kempson和 Whyley(1999)指出,金融排斥是一个多维度的动态复合概念,不仅与金融服务的地理可达性即地理排斥(Physical Access Exclusion)有关,而且还包括评估排斥(Assessing Exclusion)、条件排斥(Condition Exclusion)、价格排斥(Price Exclusion)、营销排斥(Marketing Exclusion)和自我排斥(Self-Exclusion)5个维度[3]。Panigyrakis(2002)指出,定义金融排斥尽管可以从不同的角度,但其最根本特征是某些群体无法通过适当的渠道获取必需的金融产品和服务[4]。如何降低金融排斥程度,学者们提出了包括发展信用联盟、社区银行等微观金融,提高金融信息咨询和金融知识教育,发展现代金融工具等政策建议[5-7]。

目前国内的研究刚刚起步。除了李涛等人(2010)对中国城市居民的受金融排斥状况进行研究外[8],大部分文献主要关注农村金融排斥状况。王志军(2007)、何德旭等(2008)、许圣道等(2008)等研究得出,金融排斥在我国农村广泛存在,它妨碍了农户和企业接近当地金融资源,严重的甚至已经形成金融空洞,通过马太效应使金融发展水平低的农村地区陷入资金外逃和金融发展落后的恶性循环[9-11]。徐少君等(2009)、马晓河(2011)运用微观调研数据也得出了相似的结论[12-13]。为此很多学者提出了应大力发展小额信贷、微型金融[14-15],采取金融普惠策略[16-17]。

纵观现有文献,从经济学角度对信贷排斥内在机理进行理论研究还相对薄弱,同时还缺乏足够的经验支撑。本文基于信贷供需双方的成本收益的比较基础上,建立农户信贷排斥内在机理的理论分析模型,并以我国农户实地调查数据进行经验研究,检验理论假设命题,并得出相应的政策启示。

二、农户信贷排斥形成的内在机理分析

(一)农户借贷行为

黄宗智(2000)的小农收入等式告诉我们,一旦小农家庭维持生活费用大于家庭农业收入与非农收入之和时,就会产生信贷需求[18],即农户借贷需求主要是由于自有资金不能解决目前家庭的资金需求缺口,需要外部渠道融资。正如凯恩斯所阐述人们持有货币的三种动机(交易需求、投机需求、预防需求),农户是生产投资与消费合二为一的经济体,一方面由于消费(子女上学、婚嫁、治病等)所需资金超过自有资金所产生的消费信贷,另一方面由于有较好的投资机会(做生意、养殖等)产生的生产投资信贷,而通过借贷资金来满足预防需求基本不可能。影响农户的借贷行为及借款获得情况主要是借贷成本收益问题,对于有借贷需求的农户,则要对比各借款渠道的借贷成本,韩俊等(2007)认为中国农户的融资次序首先是亲友借贷,其次才是制度性金融,最后是其他的非制度性金融[19],这种选择结果是农户对各渠道交易成本和风险分析后的抉择。

1.消费借贷

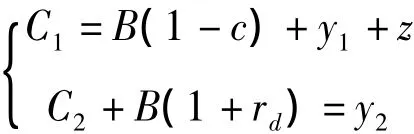

农户的消费借贷需求行为是基于局限条件下效用最大化决策,农户的借贷资金获得情况将影响农户借贷前(第一期)的消费水平以及预算约束,进而影响借贷后(第二期)的消费水平。假设农户的消费行为是基于两期效用最大化为条件,效用函数由两期消费(C1、C2分别为第一、二期消费)、农户借贷需求D(D=1表示有借贷需求,D=0表示没有借贷需求)、其他因素β决定,效用函数严格服从效用函数性质。假定农户消费借贷效用函数如下:

效用函数的约束条件:

其中,y1、y2分别为第一、二期家庭收入,z为第一期自有资金,c为农户获得贷款要付出的非利率单位成本(包括相关送礼请客花费、交通费用、时间成本等),这些成本更能影响农户的融资行为[20];B为借贷金额,rd为贷款利率。

则效用最大化的拉格朗日函数可以表示为:

效用最大化条件为:

意味着在其他条件不变的情况下,如果UC1/UC2≥(1+rd)/(1-c),则农户就有通过外源融资来增加消费的动力,从而提升其总效用水平。当 B >0时,满足 dB/drd<0,dB/dc<0。

从上式得到命题1。

命题1:农户的消费信贷需求会随着借贷成本(利率和非利率贷款成本)增加而萎缩,随着借贷资金的边际效用增加而增强;农户的消费借贷需求会因为金融机构过高的借贷成本而自愿放弃金融机构贷款申请,而诉求于亲友借贷与民间借贷,相应受到信贷排斥。

2.生产投资借贷

农户的扩大生产行为是基于局限条件下利润最大化决策,获得贷款后的农户生产投资预期利润函数如下:

其中,fg(B,rd,D*=1,X)投资成功后的预期收益,fd(B,rd,D*=1,X)为投资失败后的预期收益;D*农户贷款获得状况(D*=1为获得贷款,D*=0为没有获得贷款),ω为农户预期生产投资成功概率,其大小与农户个人努力程度、投资经营能力、政府政策、投资环境等有关,一般来说农户越努力、农户的投资经营能力越强,当地的投资环境越好,政府扶持创业投资,则ω越大,相应地农户投资的预期利润越高,农户就有更大借贷需求;X=X(M,E,N,H,F,L),M 为户主特征,E 为户主家庭资源禀赋,N为社会资本,H为借贷历史,F农户所在地金融发展水平,L为当地生活氛围。

利润最大化的条件是:

命题2:农户的生产投资借贷意愿会随着生产投资预期边际利润率增加而增强,随着借贷成本的增加而降低;农户的生产投资借贷需求会因为金融机构的过高借贷成本而自愿放弃金融机构贷款申请,相应地受到信贷排斥,农户的投资意愿被遏制,制约农村经济发展。

(二)金融机构的放贷行为

假定农村金融机构满足贷款申请农户的贷款供给函数如下:

(X;μ);ra为农村金融机构单位资金融资成本,rs为金融机构原意为农户提供贷款的贷款利率,Si为金融机构给i农户发放的申请贷款,Ci为金融机构对i农户发放贷款的单位非利息成本(包括贷款审查、贷款办理和贷后监督等成本),θ为农村金融机构经营税率,μ为农户向银行贷款可以提供的贷款抵押或担保,σ为农村金融机构的经营管理能力,Pi为金融机构对i农户发放贷款的预期违约概率,C0为农村金融机构运营的单位固定成本,γ为在农村地区开设分支机构的固定资产投资,δ为政府对农村金融机构的支持政策。

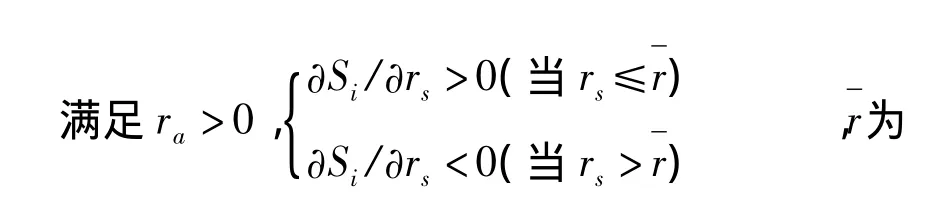

最优信贷配给利率;∂Si/∂ra<0,∂Ci/∂μ <0,∂Ci/∂σ <0,∂Ci/∂θ> 0,∂C0/∂γ <0,∂C0/∂δ< 0,∂Pi/∂μ<0;农户所在地区的生活氛围、金融发展水平越好地区的农户的放贷的非利息成本越低以及被金融机构认为预期违约越小;农户个体特征、农户家庭资源禀赋、农户社会资本较丰富的农户的贷款申请的非利息成本越低以及被金融机构认为预期违约越小。从上式得到命题3。

命题3:在贷款利率一定的情况下,农村金融机构的单位融资成本越高,金融机构给农户发放贷款的意愿越低;贷款申请农户所在地区的生活氛围、金融发展水平越好,贷款申请农户个体特征越好、农户家庭资源禀赋和社会资本越丰富,金融机构给予他们放贷的非利息成本与该笔贷款的预期违约概率越低,相应地更不易受到信贷排斥;抵押担保越好的农户越不容易受到信贷排斥;金融机构在农村地区开设分支机构的运营的单位固定成本越低,农村金融机构的营业税率越低,政府对农村金融机构的支持政策力度越大,金融机构就越有动力在农村地区增设新机构以及发放更多贷款,农户受到信贷排斥的概率越低。

继续考察单笔贷款为金融机构创造的利润:

则单笔贷款创造最大利润的条件是:

即只有满足

金融机构才有给农户提供贷款的积极性;在其他条件不变的情况下,贷款利率在的范围内越接近,则金融机构越愿意为农户发放贷款。从上式得到命题4。

命题4:金融机构给农户提供贷款的意愿随着金融机构融资成本、营运的单位固定成本,对农户发放贷款的非利率成本以及发放贷款的违约概率预期值的增加而降低;那些收入较低、缺少社会资本、缺少可供抵押担保财产的农户更容易被金融机构认为违约概率较高人群,相应受到信贷排斥的概率越大;如果农村地区违约概率普遍上升,则农村金融机构面临越来越大的成本压力和生存困境,以至于金融机构撤离这些农村地区,减少甚至不给该地区的农户提供贷款。

(三)均衡分析

1.消费借贷均衡分析

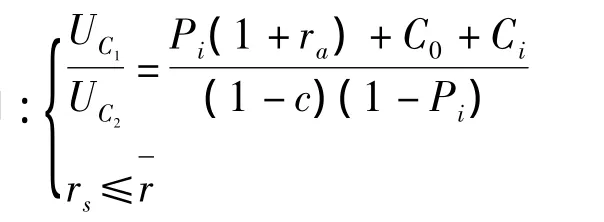

当农户有消费借贷需求,亲友借贷又不能满足而向金融机构申请贷款,金融机构愿意提供贷款的均衡临界条件如下:

即

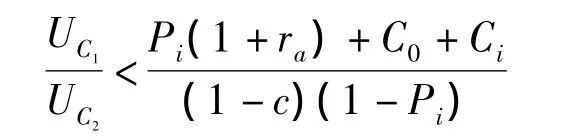

因此,农户的消费信贷排斥条件是:

2.生产借贷均衡分析

当农户有生产借贷需求,亲友借贷又不能满足而向金融机构申请贷款,金融机构愿意提供贷款的均衡临界条件如下:

即

因此,农户的生产投资信贷排斥条件是:

综合消费信贷排斥和生产投资信贷排斥条件,得出命题5。

命题5:农户的信贷排斥程度会随着农村金融机构单位融资成本、农村金融机构营运的单位固定成本、对农户发放贷款的单位非利息成本、对农户发放贷款的违约概率预期值、农户获得贷款要付出的非利率单位成本的增加而增加;农户消费信贷排斥程度随着农户获得贷款后第一期消费效用与第二期消费效用的比值的下降而增加;农户生产投资信贷排斥程度随着农户生产投资借贷资金的预期边际收益的减少而增加。

三、计量模型与变量、数据说明

(一)农户信贷排斥状况的调查设计

由于对信贷排斥的识别相对比较困难,基于上述理论分析,本文借鉴前人研究信贷配给的DEM方法[21-22],设计出了识别农户信贷需求情况、农户信贷排斥程度以及信贷排斥类型的一个模型。本文研究所用数据资料来源于课题组成员于2011年7~8月对我国8个省份农村地区开展的中国农村金融状况调查整理结果。此次调查考察了农户2005-2010年的金融需求及其满足情况,并从农户借贷决策路径出发设计了相关问题。本文的信贷排斥识别机制见图1,从图中我们可以看出,首先通过“过去5年是否有过借钱经历”问题,识别出不需要借款的人,这部分人不存在信贷排斥问题。在总体1547户样本中,375户没有借款需要(占24.24%),有1172户农户有过借款经历(占总样本的75.76%)。

我们进一步考察农户没有获得金融机构贷款的原因,并根据 Kempson&Whyley(1999)的金融排斥维度,识别出农户信贷排斥类型。从我们调研中了解到,在过去5年间没有借钱经历农户是不需要贷款而没有发生借贷,因此,此类农户不存在信贷排斥问题;在有过借钱经历的农户中,我们通过询问“您家从银行的借款情况?”识别出哪些农户获得全部申请贷款、哪些农户只获得部分申请贷款以及哪些农户没有从金融机构获得贷款。我们认为那些从金融机构获得全部申请贷款的农户不受排斥,那些只获得部分申请贷款的农户则受到部分排斥,那些只从亲友或民间借贷而没有从金融机构借贷的农户则受到完全排斥。在这些受到完全排斥的农户中,我们通过“不从银行借钱或没有借到钱的主要原因是什么?”问题,认为那些选择了“银行一般不会借给我们”的农户则主要是受到自我排斥,那些选择了“利息费用太高”、“借款程序太麻烦”两个选项中之一的农户则主要受到价格排斥,那些选择了“没有符合条件的抵押品”、“找不到合适的人担保”两个选项中之一的农户则主要受到条件排斥。

图1 信贷排斥识别流程图

基于DEM识别机制,我们对样本农户信贷排斥情况进行汇总。在有借贷需求的1172户农户中,606户获得过金融机构贷款(占有借贷需求样本农户的51.7%),566户没有获得金融机构贷款(占48.3%);在这些有过金融机构贷款的农户中有366户的贷款申请只得到部分满足,其受到部分排斥,其他240户则不受排斥;在566户受到完全排斥的农户中,162户是由于自认为得不到贷款受到自我排斥,326户是由于利息费用太高以及借款程序太麻烦而受到价格排斥,78户是由于缺乏抵押品或找不到合适担保人而受到条件排斥。

(二)变量选取与描述统计

接下来选取合适的变量来考察和检验前面的理论命题,由于影响农户信贷排斥的因素众多,并考虑到数据的可得性,本文选取了户主特征、农户家庭资源禀赋、农户社会资本、以往借贷情况、金融发展状况以及当地生活氛围等6方面指标30个变量。

在农户特征方面主要选取了性别、年龄、民族、政治面貌、文化程度、主要从事的工作及余钱处理偏好7个变量。性别和年龄主要反映农户贷款风险偏好,一般来说,男性比女性具有更强的风险偏好倾向,随着年龄增加,农户会趋于厌恶风险,同时金融机构给予其贷款的风险也增加;少数民族农户可能会受到更多的社会歧视,因此,是信贷排斥对象[23];党员农户可能诚信度更高而不易违约,金融机构也倾向于满足贷款申请;户主的文化程度越高,农户对于信贷产品的认识更易理解及其获取资源的能力更强;农户主要从事的工作反映了农户家庭主要收入来源,金融机构倾向于给个体工商户和有稳定外出务工收入的农户贷款。

农户家庭资源禀赋方面主要选取了人口数、劳动力数、耕地面积、年收入、务农收入、生产性固定资产情况、成员是否有特殊技能、家庭支出[24-25]8个变量。在其他条件不变的情况下,金融机构一般更愿意满足家庭收入较高农户的借贷申请,同时家庭收入高的农户也相应地更少需要借钱,农户受到信贷排斥的可能性更小;生产性固定资产越多的家庭,其申请贷款时的抵押资产就越多,相应地更不易受到信贷排斥;成员是否有特殊技能反映了农户家庭的非农收入,非农收入具有拐杖作用;家庭支出是农户产生借贷需求的重要因素,对农户借贷活动有巨大影响。

社会资本是指“在特定的社区内社区成员累积的优势和机会”或者“社会关系形成的个人资源”[26]。主要选取户主是否是村干部、是否有亲属担任干部、是否有亲属在银行工作;在金融交易中,社会资本具有类似抵押品的功能,在小额信贷中,社会资本的作用被国际经验事实所证明。社会资本的强外部性是与实物资本、人力资本的最根本区别,就是其能够实现信息共享、降低风险、促进合作、减少交易成本和机会主义行为。

以往借贷情况方面主要选取了向私人借钱与否、借出资金与否以及借款用途3个变量;私人借款及借出资金活跃程度越高的农户向金融机构申请贷款的可能性较低,借贷需求也越少;金融机构倾向于给生产项目投资借款;私人借贷及借款用途在需求借贷中不列入考察,因为借贷用途是在借到钱的情况下反映。

生活氛围方面选取了农户对生活氛围满意程度、人际关系满意程度、执法满意程度、当地政府工作满意程度4个变量。一般来说生活氛围越好的地方的农户相对生活水平较高,对于金融机构的信贷需求越少,其受到信贷排斥的可能性越小;人际关系满意程度越高的农户,其在当地的亲朋好友越多,资金缺口越容易通过亲友借贷满足,其对金融机构的信贷需求越少,其受到排斥的概率增加;执法满意程度越好的地区,债权保护相对更好,金融机构也更愿意放贷,农户受到信贷排斥的概率更小;对政府满意程度越高的农户,其消费投资热情相对更高,借贷需求更旺盛,同时,金融机构也更愿意给他们发放贷款。

金融发展状况方面主要选取了贷款宣传、每万人银行网点数、是否有新型金融机构、到最近金融机构的距离[27]、银行服务满意程度6个变量。

表1 样本变量描述与统计

信贷宣传可以让农户更了解信贷产品,降低信息不对称程度,增强农户向金融机构信贷申请信心;每万人银行网点数越多及有新型金融机构的乡镇,其信贷资金供给相对较充分,相应能减轻信贷排斥;到最近金融机构的距离,反映了农户获得金融机构相关产品的难易程度,越近的农户获取金融机构贷款的成本相对越低,受到信贷排斥的概率越小。(三)计量模型设定

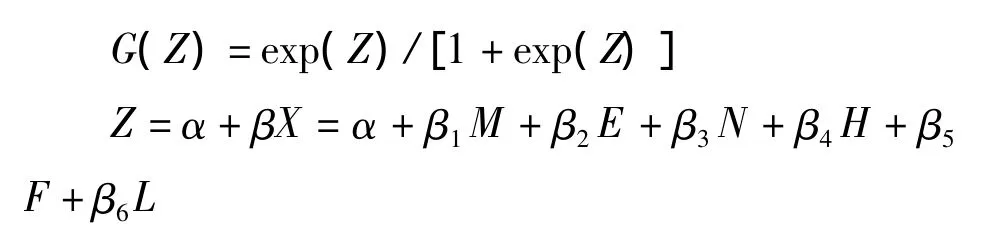

1. 模型1——logit模型

对于因变量农户信贷需求识别问题涉及到有需求和无需求两种情况,我们采用logit模型来考察农户借贷需求影响因素。模型如下:

其中,Z=1为农户有借贷需求,Z=0为农户没有借贷需求。

2.模型2——有序logit模型

由于被解释变量y是农户受到信贷排斥程度(不受排斥时,y=0;受到部分排斥时,y=1;受到完全排斥时,y=2),具有排序性质,属于有序型分类变量,有序logit模型可以有效地解决有序多分类问题。因此,可以建立关于农户金融排斥状况y(以解释变量X为条件)的OLM(order logit model)模型来研究其影响因素。由于篇幅所限,模型具体形式在此不展开。

四、实证分析

本部分将对上述理论模型进行经验检验,应用logit模型和有序logit模型分别考察各变量对农户是否有借贷需求和农户信贷排斥的影响。

(一)农户借贷需求检验

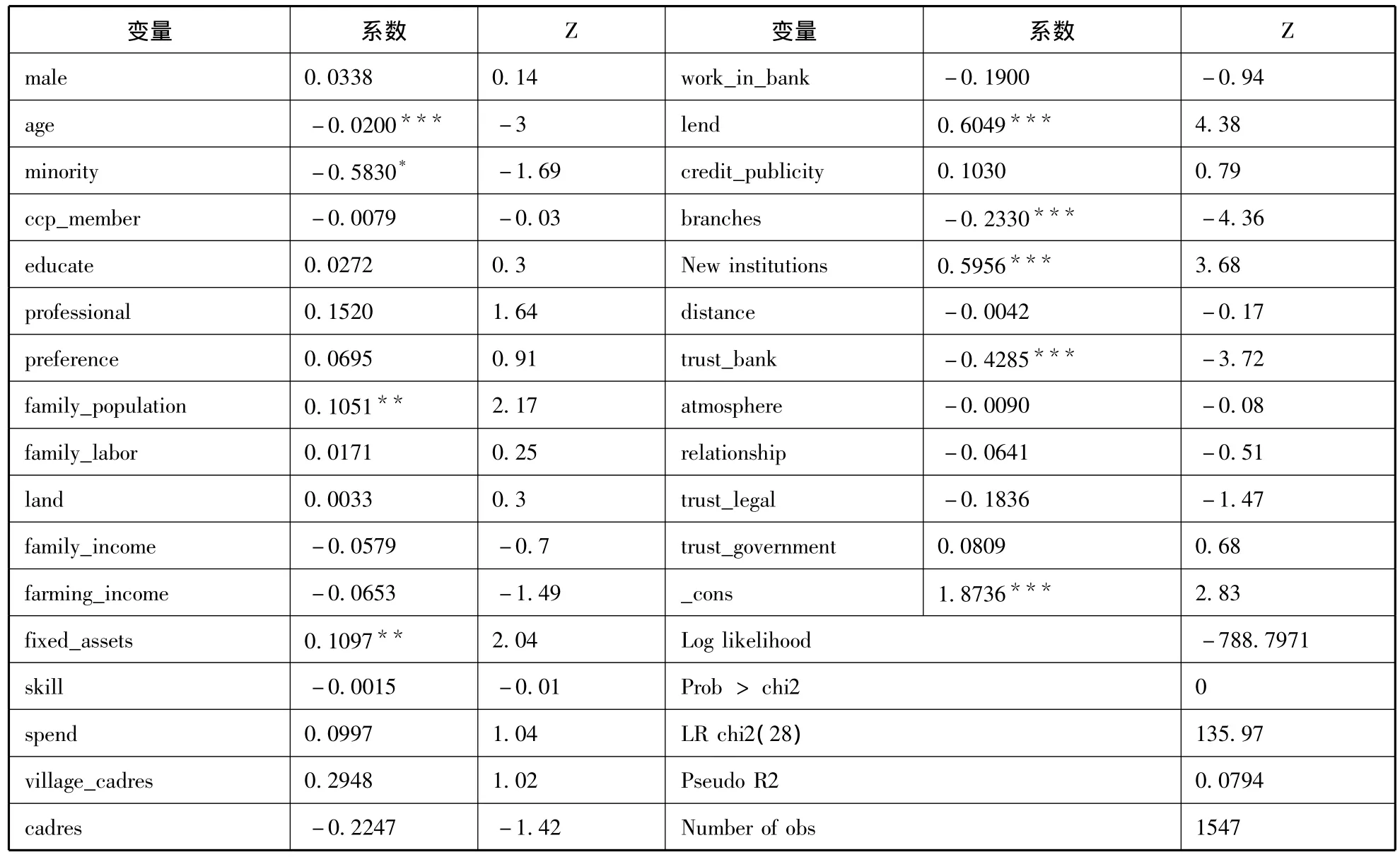

由表2可知,模型的对数使然比统计量、LR统计量、常数项的显著性水平都较为理想,表明模型的整体拟合效果较好。其中,家庭人口数、生产性固定资产、近5年借出资金有否、是否有新型金融机构5变量对农户借贷需求具有显著正向影响;年龄、民族、每万人银行网点数、银行服务满意程度对农户信贷需求具有显著负向影响;尽管农户家庭收入、务农收入与家庭支出没有通过显著性检验,但是其影响方向与预期一致,即收入越多的农户信贷需求越少,支出越多的农户,信贷需求越多。这些结果表明,样本农户中年龄越小、是汉族、家庭人口越多、生产性固定资产越多、过去5年曾借出去钱、银行服务越不满意的农户的借贷需求越旺盛;银行服务越不满意的农户之所以对借贷需求越旺盛,主要是金融机构没有满足贷款其申请,相应地对金融机构越不满意,农户的借贷需求没有得到满足;获得每万人银行网点越多地区的农户借贷需求更少,一方面是可能是由于这些地区农户收入水平较高,另一方面是这些地区农户的借贷频率较低,因为这些地区农户收入一般可以满足日常消费;有新型金融机构的农村地区的农户借贷需求越多,主要是在农户的借贷需求受到压制后,新型金融机构为他们提供了更多的借贷渠道,农户的借贷需求被激发出来。农户借贷决策模型的估计结果见表2。

表2 农户借贷需求实证结果

(二)农户信贷排斥检验

本部分运用OLM模型来检验三类受到不同程度信贷排斥农户的影响因素。从OLM估计结果来看,只有务农收入与机理分析不一致,务农收入对农户信贷排斥有显著正向影响;户主受教育程度、余钱处理偏好、家庭收入、户主是否村干部、是否有亲戚在政府部门工作、信贷宣传、每万人银行网点数、是否有新型金融机构、银行服务满意程度、政府工作满意程度对农户信贷排斥有显著负向影响,向私人借款经历对农户信贷排斥有显著正向影响,印证了机理分析得出的命题。农户信贷排斥的影响因素实证结果见表3。

反映户主特征的文化程度和余钱处理偏好两变量对农户信贷排斥有显著负向影响。在其他因素不变的情况下,农户的文化程度每提高1单位,农户受到完全信贷排斥的概率会降低3.91%,相应地,其不受排斥和受到部分排斥的概率分别会增加1.96%和1.95%,意味着文化程度越高的农户,在借贷申请中的非利息成本相对更低,其受到信贷排斥的可能性越小;在其他因素不变的情况下,余钱处理方式每提高1单位,农户受到完全信贷排斥的概率会降低8.3%,相应地,其不受排斥和受到部分排斥的概率分别增加4.17%和4.13%,意味着越有消费投资意识的农户越不易受到信贷排斥,一方面他们借贷消费的预期边际效用较高,另一方面借贷资金的投资边际收益越高。

反映农户家庭资经济财富特征的家庭收入和务农收入两变量对农户信贷排斥有显著影响。在其他因素不变的情况下,农户家庭年收入每提高1单位,农户受到完全信贷排斥的概率会降低4.32%,相应地,其不受排斥和受到部分排斥的概率分别会增加2.17%和2.15%,一方面是由于收入越高的农户借贷需求越少,另一方面是金融机构更愿意为家庭收入高的农户提供贷款,相应受到信贷排斥的概率更低;在其他因素不变的情况下,农户家庭年务农收入每增加1万元,农户受到完全信贷排斥的概率会增加2.77%,相应地,其不受排斥和受到部分排斥的概率分别下降1.39%和1.38%,可能是由于农业的弱质性,其风险相对较高,金融机构越不愿意为传统农户提供贷款服务。可以看出能降低农户信贷排斥程度的收入不是务农收入而是非务农收入,林毅夫等(1989)的研究表明非农收入倾向于增加农业的流动资金,同时它对农户的借贷倾向具有明显的替代效应。按照黄宗智的“拐杖逻辑”,农民的收入包括农业收入和非农务工收入,后者是前者的拐杖,而这个拐杖对农户的借贷行为具有很大影响[28]。

反映农户家庭社会资本的户主是否担任村干部和是否有亲戚在政府部门工作对农户信贷排斥有显著影响。具体而言,在其他因素不变的情况下,如果户主由一般农民转变村干部后,农户受到完全排斥的概率降低11.05%,相应地,其不受排斥和受到部分排斥的概率分别则增加6.4%和4.65%;有亲戚担任干部的农户其受到完全排斥的概率降低12.34%,相应地,其不受排斥和受到部分排斥的概率分别则增加6.8%和5.54%。这里体现了社会资本在信贷中的作用,拥有较多社会资本的农户更容易成为农村正规金融机构的放贷对象。社会资本之所以能对对农户信贷行为产生影响,是因为农户所拥有的各种社会资本起着信号传递作用,能降低金融机构对农户的信息不对称程度[29]。

反映农户以往借贷情况的过去五年向私人借款经历对农户信贷排斥有显著正影响。在其他因素不变的情况下,农户过去5年由有向私人借款经历变为没有相应借款经历后,其受到完全排斥的概率增加25.05%,相应地,其不受排斥和受到部分排斥的概率分别则降低16.71%和8.34%。私人借贷较多,相应形成了一种借贷关系,就更容易通过这种私人借贷满足借贷资金需求。

反映当地农村金融发展状况的信贷宣传、每万人银行网点数和银行服务满意程度对农户信贷排斥有显著负影响,是否有新型金融机构则对农户信贷排斥有显著正影响。具体而言,在其他因素不变的情况下,有人员到农户家信贷宣传后,其不受排斥和只是受到部分排斥的可能性分别增加3.52%和3.49%,相应地,其受到完全排斥的概率降低7%;每万人银行网点数增加1个,当地农户不受排斥和只是受到部分排斥的可能性分别增加1.28%和1.27%,相应地,其受到完全排斥的概率降低2.55%;银行服务满意程度每提高1单位,其不受排斥和只是受到部分排斥的可能性分别增加3.3%和3.28%,相应地,其受到完全排斥的概率降低6.58%,与隋艳颖、马晓河(2011)的研究结果一致。有新型金融机构的乡镇的农户比没有新型金融机构时,其不受排斥和只是受到部分排斥的可能性分别增加3.93%和3.65%,相应地,其受到完全排斥的概率降低7.58%;印证了农村金融机构的不足是导致农村金融服务供给不足的根本原因[28]。

表3 农户信贷排斥实证结果

在其他因素不变的情况下,反映农户所在地生活氛围的对政府工作的满意程度每提高1单位,当地农户不受排斥和只是受到部分排斥的可能性分别增加5.58%和5.54%,相应地,其受到完全排斥的概率降低11.12%。一方面政府工作做得比较好的地方,经济社会发展相对较好,当地农村金融市场也相对更繁荣,信贷资金供给更充分;另一方面该农户也相对是比较乐观,相应地越愿意增加消费、投资和承担借贷风险[8]。

五、结论与政策启示

本文在借鉴前人研究成果的基础上,构建了基于信贷供需双方相互作用的农户信贷排斥形成机理分析模型,系统研究了信贷供需主体内外部因素对农户信贷排斥的影响和作用机制。本文认为农村信贷交易实质上是交易主体对交易对象的合理性判断,即对可能获得的收益与风险损失和交易成本的权衡选择,从而实现效用(收益)最大化的过程。产生农户信贷排斥的主要原因是信息不对称、农户获得贷款要付出较高的非利率成本、农村金融机构营运的固定成本较高、金融机构给农户发放贷款需要付出较高的非利息成本以及农户信贷风险较高所致。农户的信贷排斥程度会随着农村金融机构单位融资成本、农村金融机构营运的单位固定成本、对农户发放贷款的单位非利息成本、对农户发放贷款的违约概率预期值、农户获得贷款要付出的非利率单位成本的增加而增加;农户消费信贷排斥程度随着农户获得贷款后第一期消费效用与第二期消费效用的比值的下降而增加;农户生产投资信贷排斥程度随着农户生产投资借贷资金的预期边际收益的减少而增加。

在信贷排斥内在机理分析基础上,引入了DEM分析方法,建立了一个农户信贷排斥DEM识别流程图。利用我国农户微观调研数据,运用有序Logit模型对我国农户信贷排斥形成的内在机理进行了经验研究。结果表明:户主受教育程度、余钱处理偏好、家庭收入、是否村干部、是否有亲戚在政府部门工作、信贷宣传、每万人银行网点数、是否有新型金融机构、银行服务满意程度、对政府工作满意程度对农户信贷排斥有显著负向影响,而农户务农收入、向私人借款经历对农户信贷排斥有显著正向影响。意味着贷款申请农户所在地区的生活氛围、金融发展水平越好,贷款申请农户个体特征越好、家庭资源禀赋越丰富、社会资本越丰富,其相应地更不易受到信贷排斥。

基于以上研究结论,得到如下政策启示:一是政府应从国家金融发展战略高度出发,构建包容性的农村金融体系[30],宏观层面上建立相应的政策框架,大力发展具有包容性的微型金融机构,保障社会每个经济主体金融权利的平等,从制度上着力解决农户信贷排斥问题。二是推进微观层面一系列机制创新。探索农村金融机构实现经济、社会双重目标协调发展的运行机制,正规金融与非正规金融之间的耦合机制,大型金融机构与农村金融机构之间的对接机制,农村金融机构与农民专业合作组织、担保机构之间的合作机制,社会资本的信号传递机制,有效解决农村金融机构商业可持续性、农村金融资源供给不足、农户抵押担保不足及农户与金融机构信息不对称问题,从根本上缓解农户信贷排斥的困境。

[1]Mckinnon Ronald I.Money and Capital in Economic Development[M].WashingtonD.C.:The Brookings Institution,1973.

[2]Leyshon A,Thrift N.Geographies of Financial Exclusion:Financial Abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers,1995(20):312-341.

[3]Kempson E,Whyley C.Understanding and Combating Financial Exclusion[J].Insurance Tends,1999(21):18-22.

[4]Panigytakis G G.Theodoridis P K,Veloutsou C A.All Customers Are Not Treated Equally:Financial Exclusion in Isolated Greek Islands[J].Journal of Financial Services Marketing,2002(7):54-66.

[5]Dayson K.Improving Financial Inclusion:The Hidden Story of How Building Societies Serve the Financially Excluded[R].The Building Societies Association,2004(10):6-65.

[6]Affleck A,M.Mellor.Community Development Finance:A Neo-market Solution to Social Exclusion?[J].Journal of Social Policy,2006,35(2):303-319.

[7]Cnaan Ram A,Moodithaya M S,Handy Femida.Financial Inclusion:Lessons From Rural South India[J].Journal of Social Policy,2012,41(1):183-205.

[8]李 涛,王志芳,王海港,谭松涛.中国城市居民的金融受排斥状况研究[J].经济研究,2010(7):15-30.

[9]王志军.金融排斥:英国的经验[J].世界经济研究,2007(2):64-67.

[10]何德旭,等.我国农村金融市场供求失衡的成因分析:金融排斥视角[J].社会经济体制比较,2008(2):108-114.

[11]许圣道,田 霖.我国农村地区金融排斥研究[J].金融研究,2008(7):195-206.

[12徐少君,金雪军.农户金融排除的影响因素分析——以浙江省为例[J].中国农村经济,2009(6):16-29.

[13]隋艳颖,马晓河.西部农牧户受金融排斥的影响因素分析—基于内蒙古自治区7个旗(县)338户农牧户的调查数据[J].中国农村观察,2011(3):50-60.

[14]杜晓山.小额信贷的发展与普惠性金融体系框架[J].中国农村经济,2006(8):70-78.

[15]王修华.新农村建设中的金融排斥及破解思路[J].农业经济问题,2009(7):42-48.

[16]焦瑾璞,陈 瑾.建设中国普惠金融体系[M].北京:中国金融出版社,2009:24-75

[17]马九杰,沈 杰.中国农村金融排斥态势与金融普惠策略分析[J],农村金融研究,2010(5):5-10.

[18]黄宗智.长江三角洲小农经济与乡村发展[M].北京:中华书局,2000.

[19]韩 俊,等.中国农村金融调查[M].上海:上海远东出版社,2007.

[20]陈天阁,邓学衷,方兆本.农户融资与信贷供给—来自安徽的调查分析[J].农村金融研究,2005(1):39-41.

[21]Boucher S,Carter RM,Guirkinger C.Risk Rationing and Wealth Effects in Credit Markets:Theory and Implications for Agricultural Development[J].American Journal of Agricultural Economics,2008,90(2):409-423.

[22]Foltz J.Credit Market Access and Profitability in Tunisian Agricultural[J].Agricultural Economics,2004,30(3):229-240.

[23]DevlinJ.A Detailed Study of Financial Exclusion in the UK[J].Journal of Consumer policy,2005(28):75-108.

[24]黄祖辉,刘西川,程恩江.贫困地区农户正规信贷市场低参与程度的经验解释[J].经济研究,2009(4):126-138.

[25]陈 鹏,刘锡良.中国农户融资选择意愿研究—来自10省2万家农户借贷调查的证据[J].金融研究,2011(7):128-141.

[26]GuisoL,Sapienza,Zingales.The Role of Social Capital in Financial Development[J].American Economic Review,2004(94):526-556.

[27]程 郁,韩 俊,罗 丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009(5):73-82.

[28]张 杰.中国农村金融制度:结构、变迁与政策[M].北京:中国人民大学出版社,2003.

[29]童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究—基于八省1003个农户调查数据[J].金融研究,2011(12):177-191.

[30]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011(2):71-75.

猜你喜欢

今日农业(2021年19期)2022-01-12

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年10期)2019-08-27

领导决策信息(2017年13期)2017-06-21

商周刊(2017年26期)2017-04-25

华人经济(2016年3期)2016-06-28

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

创业家(2015年6期)2015-02-27