科技创新与科技金融协同度模型及其应用研究

2012-05-24 11:13王宏起徐玉莲

中国软科学 2012年6期

王宏起,徐玉莲

(哈尔滨理工大学管理学院,黑龙江 哈尔滨 150080)

一、引言

在知识经济迅猛发展与全球金融危机等复杂国际环境下,世界主要发达国家纷纷加大科技创新投入,强调基础研究,大力发展新能源、新材料、节能环保等新兴产业,抢占国际经济科技制高点,科技创新在综合国力竞争中的地位更加突出。党的十七大确立了“提高自主创新能力,建设创新型国家”的国家发展战略的核心,我国《国民经济和社会发展第十二五规划纲要》中也明确提出,要把科技进步和创新作为加快经济发展方式转变的重要支撑。随着我国科技创新的步伐加快,科技金融的作用日益凸显,近年来科技部会同中国人民银行、财政部、银监会、证监会等多部门共同出台制定了《关于进一步加大对科技型中小企业信贷支持的指导意见》、《促进科技和金融结合试点实施方案》等多个科技金融政策文件,积极推进各省市科技金融体系建设。在国家与地方政府陆续出台的推进科技创新与科技金融的多项政策中,主要是以促进科技创新为中心,将科技金融发展定位于为科技创新提供金融服务,着重解决科技创新成果转化与产业化环节的资金需求问题,而忽略了科技金融自身发展的需要以及科技创新与科技金融间的协同发展要求。

目前国内外相关研究主要围绕金融对科技创新的作用和科技创新对金融的影响两个方面展开,Luigi等(2008)[1]、Ang(2010)[2]、Vasilescu 和Popa(2011)[3]、叶子荣和贾宪洲(2011)[4]等围绕金融体系中银行、资本市场及风险投资发展对科技创新的作用进行了相关研究,Berger(2003)[5]、Schinckus(2008)[6]、Agbolade(2011)[7]等研究了以信息通信技术为代表的科技创新对金融体系发展的影响。而对科技创新与金融间相互作用的研究较少,Perez(2002)从技术——经济范式演进的视角对金融资本与科技创新的关系进行分析,强调金融资本对重大科技创新的发生和扩散具有重要作用的同时,也指出在技术革命的爆发和狂热阶段,金融资本疯狂进入获取科技创新的利润,而在技术革命的成熟和衰退阶段,金融资本则从相关企业和部门流出,成为“闲置资金”,寻找其他的投资机会[8]。Perez的观点反映了科技创新与金融资本间的制约关系。科技金融的理论研究滞后于实践,从1985年党中央发布《关于科学技术体制改革的决定》以来,先后出现了科技贷款、风险投资、高新区债券等片段化的科技金融形式,但科技金融整体发展比较缓慢[9],它制约了科技创新活动的开展。2009年才陆续出现了科技金融的论著,赵昌文等(2009)[10]、游达明和朱桂菊(2011)[11]、周昌发(2011)[12]等从理论层面分析科技金融的内涵、运行模式、保障机制等。本文借鉴Perez的思想,运用协同学理论分析科技创新与科技金融协同发展机理,构建科技创新与科技金融协同度测度模型,动态监测国家或地方科技创新与科技金融协同发展程度,以便把握科技创新与科技金融系统发展演化趋势,为政府推进科技创新与科技金融持续快速发展提供理论参考与方法支持。

二、科技创新与科技金融协同发展机理

参考借鉴赵昌文等(2009)[10]、段世德和徐璇(2011)[13]及国家“十二五”科学和技术发展规划(2011)[14]对科技金融的论述,本文认为科技金融是由政府、金融机构、市场投资者等各金融资源主体向从事科技创新研发、成果转化及产业化的企业、高校和科研院所等各创新体,提供各类资本、创新金融产品、金融政策与金融服务的系统性制度安排,以实现科技创新链与金融资本链的有机结合。它是由各金融资源主体及其在科技创新融资过程中的行为活动共同组成的一个体系,是国家及地方科技创新体系和金融体系的重要组成部分。基于资金融通的视角,科技创新资金投入主体可分为政府主体与市场主体,相对应科技金融分为公共科技金融与市场科技金融。公共科技金融投入主体为政府财政部门,通过科技计划、政策性贷款、创新补贴等直接与间接投入方式促进科技创新。公共科技金融投入不以盈利为目的,更注重财政投入的产出效率及可持续性。以风险投资、商业银行等为代表的市场科技金融主体则以利润最大化为目的,通过分析比较科技创新投资项目的预期收益与风险损失,选择最优的投资项目以实现其最大的投资收益。

协同学(synergetics)是德国物理学家哈肯提出的一种可以广泛应用的现代横断学科,其研究由大量子系统以复杂的方式相互作用所构成的复合系统,如何通过子系统间的协同作用,自发地形成时间、空间或时间——空间的有序结构[15]。本文将科技创新与科技金融系统视为复合系统,它由不同属性的科技创新子系统与科技金融子系统复合而成,二者间存在着复杂的非线性相互作用,如图1所示。科技创新具有高投入、高风险、高收益及强正外部性等特征,在其研发、成果转化及产业化等阶段存在着不断放大的资金需求,有效的科技金融支持是科技创新的必要条件。科技金融子系统为科技创新活动提供资金支持的同时,通过审查机制对创新项目进行择优筛选,并为科技创新提供事后监督管理。科技创新子系统需要资金的有效支持,其发展为科技金融提供了广阔的需求空间,科技创新活动的开展是科技金融形成与发展的前提。同时科技创新水平的高低决定了市场科技金融的投资利润,并直接影响政府公共科技金融的投入产出绩效。另外,科技创新子系统为科技金融发展提供了以电子信息技术为代表的先进技术手段支持[5-7]。由此可知,科技创新与科技金融发展是一个并行的、互嵌的过程,二者共同构成相互作用、相互渗透、相互制约的有机整体。根据协同学原理,如果科技创新与科技金融协同发展将产生“1+1>2”的整体协同效应,进而带动知识经济快速增长。

科技创新与科技金融协同发展涉及到众多的系统状态参量,依据协同学的序参量原理和支配原理,通过确定序参量,降低研究的复杂性,有利于把握科技创新与科技金融复合系统的发展演化方向。根据序参量的特征[15]和科技创新与科技金融间相互作用关系,将科技创新产出与科技金融投资绩效确定为复合系统序参量。科技创新产出是指企业、高校和科研院所等各创新体的研发、成果转化与产业化产出的集成,科技金融投资绩效包括公共科技金融主体投入产出绩效与市场科技金融主体投资收益。构建基于序参量的科技创新与科技金融协同发展模型,如图2所示。

图1 科技创新与科技金融相互作用

图2 科技创新与科技金融协同发展模型

科技创新子系统与科技金融子系统通过资金流紧密耦合在一起,企业、高校与科研院所开展科技创新项目需要科技金融子系统提供的资金支持,即资金流由科技金融主体流向科技创新主体,其中政府公共科技金融主体根据不同类型的创新项目,选择定额分期补助、事后补助、有偿使用等差异化的财政资金拨付方式;而市场科技金融主体则通过债权、股权、可转债等金融工具,保障其自身投资利益。无论是政府公共科技金融主体还是市场科技金融主体的投资应产生一定社会效益和经济效益,以保证其资金投入的可持续性。政府对科技创新的投入通过促进知识经济增长以税收的形式实现资金的回流,才能保证政府公共科技金融投入的可持续性;作为市场科技金融主体必须以科技创新投资回报的方式回流资金,体现出市场科技金融主体的逐利本质。在整个资金循环过程中,科技创新产出与科技金融投资绩效作为序参量决定了资金循环持续增强的关键。在科技创新与科技金融协同发展过程中,科技创新产出与科技金融投资绩效均处于不断上升的状态。不断增加的科技创新产出,一方面为市场科技金融主体提供高额投资利润,其财富效应吸引更多的金融资本进入科技创新领域,使市场科技金融资金规模不断扩张;另一方面有利于提升政府公共科技金融投入产出绩效,促进知识经济与税收收入快速增长,进而带动政府公共科技金融投入的增加。不断提高的科技金融投资绩效促进科技金融资金规模的扩张,为科技创新子系统提供充裕的资金支持,并通过其事前筛选与事后监督管理机制,保证资金的配置与使用效果,有助于提高科技创新的产出规模。科技创新子系统与科技金融子系统通过正反馈作用实现螺旋式上升状态,使其复合系统向更高的有序结构演进。反之,在科技创新与科技金融非协同发展状态下,科技创新产出较低将使得市场科技金融主体的投资收益减少,进而引发金融资本的外流,导致市场科技金融资金规模萎缩,并使得政府公共科技金融投入产出绩效降低,税收增长缓慢,从而制约了公共科技金融投入的增加。科技金融资金规模的降低将制约科技创新活动的开展,影响科技创新产出,如此往复,将形成恶性循环,使科技创新与科技金融复合系统向更低的层次退化。

由科技创新与科技金融协同发展机理可知,科技创新与科技金融协同会相互促进、共同发展;反之则相互制约、阻碍其发展。因此构建科技创新与科技金融协同度测度模型,便于各级政府相关部门动态监控二者协同发展状态,可为科技创新与科技金融发展的政策制定或调整提供决策依据。

三、科技创新与科技金融协同度测度模型构建

科技创新与科技金融协同度是指科技创新子系统与科技金融子系统之间在发展演化中彼此和谐一致的程度,它决定了科技创新与科技金融复合系统由无序走向有序的趋势和程度。本文借鉴孟庆松与韩文秀(2000)[16]提出的复合系统协调度模型,构建科技创新与科技金融协同度测度模型,具体包括子系统有序度模型、复合系统协同度模型和协同度测度指标体系。

(一)子系统有序度模型

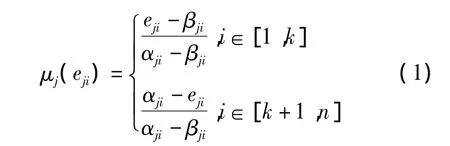

将科技创新与科技金融视为复合系统S={S1,S2},其中S1为科技创新子系统,S2为科技金融子系统。考虑子系统 Sj,j∈[1,2],设其发展过程中的序参量为 ej=(ej1,ej2,…,ejn),其中 n≥1,βji≤eji≤αji,i=1,2,…,n,αji、βji为系统稳定临界点上序参量分量eji的上限和下限。这里假定 ej1,ej2,…,ejk为正向指标,即其取值越大,系统的有序程度就越高;假定ejk+1,ejk+2,…,ejn为逆向指标,即其取值越大,系统的有序程度就越低。因此有如下定义:

定义1:定义式(1)为子系统Sj的序参量分量eji的系统有序度。

2012年6月,马国新从一小区电线杆上张贴的一张销售药品小广告发现的蛛丝马迹,联合铜陵市治安支队和当地派出所,深入细致分析排查,一举捣毁制售假冒进口药的黑诊所,涉案金额40余万元。

由以上定义可知,μj(eji)∈[0,1],μj(eji)数值越大,则表明序参量分量eji对系统有序的“贡献”越大。

从总体上看,各序参量分量eji对子系统Sj有序程度的“总贡献”可通过μi(eji)的集成来实现。集成的结果不仅与各分量的系统有序度数值大小有关,而且与它们的具体组合形式有关。本文采用线性加权求和法进行集成,即

定义2:定义式(2)中的μj(ej)为序参量变量ej的系统有序度。

由式(2)可知,μj(ej)∈[0,1],μj(ej)数值越大,表明ej对子系统Sj有序的“贡献”就越大,子系统的有序程度就越高,反之则子系统的有序程度就越低。其中权系数λi代表eji在保持系统有序运行过程中所处的地位。

(二)复合系统协同度模型

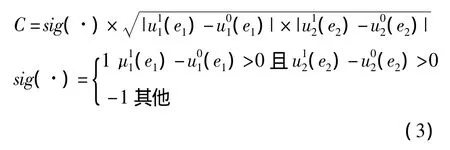

定义3:假设在给定的初始时刻t0,科技创新子系统有序度为,科技金融子系统有序度为,在复合系统发展演变过程中的另一时刻t1,假定科技创新子系统有序度为,科技金融子系统有序度为,定义式(3)为科技创新与科技金融复合系统的协同度。

由定义3可知,科技创新与科技金融复合系统协同度的判定过程为基于时间序列的动态分析过程,从科技创新子系统与科技金融子系统有序度的变化中分析复合系统的协同状态。科技创新与科技金融复合系统的协同度C∈[-1,1],其数值越大,表明复合系统协同发展程度就越高,反之则越低。协同度C为正值的充要条件为科技创新与科技金融两个子系统在t1时刻的有序度均大于二者在t0时刻的有序度,表明复合系统处于协同演进状态,而当科技创新子系统或科技金融子系统在t1时刻的有序度小于其在t0时刻的有序度时,都将导致协同度C为负值,表明复合系统处于非协同演进状态。对于一个子系统有序度提高幅度较大,而另一个子系统有序度提高幅度较小的情形,此时复合系统协同度虽然为正值,但其数值非常小,表明复合系统协同发展程度仍处于较低水平。由上述分析可知,复合系统协同度模型综合考虑了科技创新与科技金融两个子系统的运行状况,它提供一种对复合系统实施基于协同管理的效果的度量准则或评价标准。

(三)协同度测度指标体系

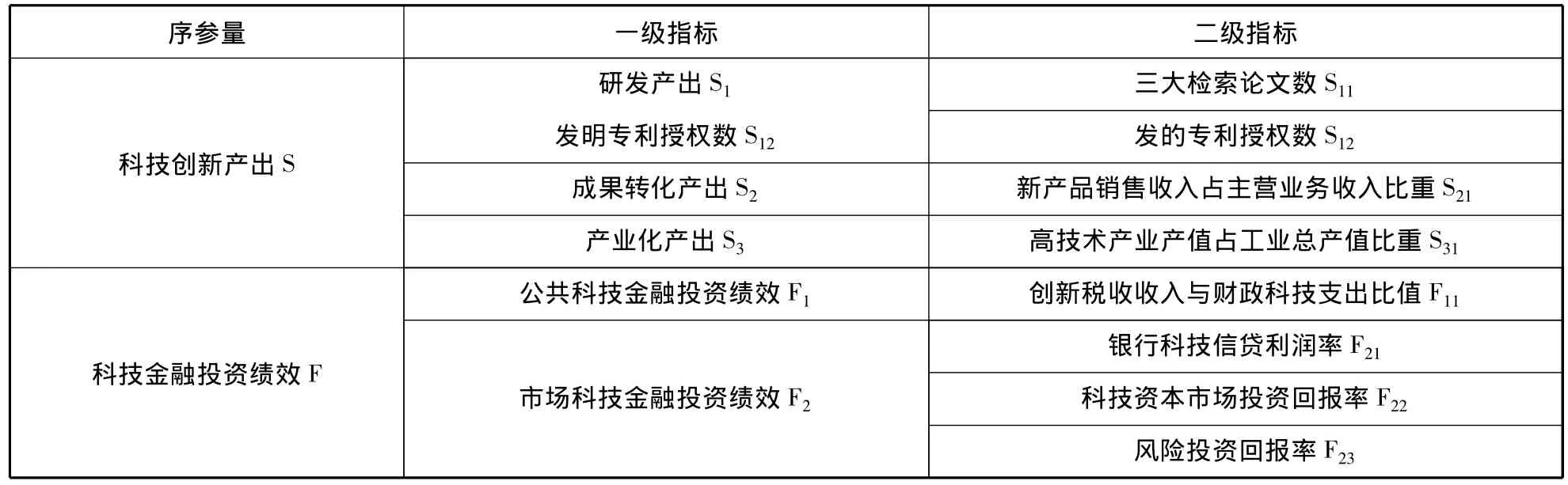

构建科学合理的协同度测度指标体系是协同度准确测算的关键环节,该指标体系须能够全面反映出科技创新与科技金融的协同发展状态,但又不宜过于繁杂,避免信息冗余。哈肯提出的复合系统子系统间协同为动态概念,即协同产生于复合系统的发展演化之中,本文亦从时间维度测度科技创新与科技金融复合系统的协同度。基于时间序列的连续动态观测,科技创新与科技金融在产出方面的协同是二者投入方面协同与过程管理协同共同作用的结果,即科技创新与科技金融投入结构的不匹配或过程管理无效均将导致二者在产出方面的协同效果较差。为此基于科技创新与科技金融产出协同的视角构建协同度测度指标体系,其测算结果涵盖了科技创新与科技金融投入与过程管理的协同状态。由科技创新与科技金融协同发展机理分析可知,序参量科技创新产出与科技金融投资绩效是决定复合系统实现可持续快速发展的关键性参量。按科技创新活动的时间逻辑顺序,科技创新产出包括研发产出、成果转化产出与产业化产出。创新税收收入为科技创新主体创新活动所引致的税收收入,它反映了政府公共科技金融主体投入所产生的现金流回报,因此采用创新税收收入与财政科技支出的比值反映公共科技金融投资绩效。市场科技金融可细分为商业银行、科技资本市场和风险投资,其中科技资本市场专指为科技型企业提供直接融资的资本市场[10],市场科技金融主体的投资绩效可用投资回报率来反映。科技创新与科技金融复合系统协同度测度的具体指标如表1所示。

表1 科技创新与科技金融复合系统协同度测度指标体系

四、实证研究

针对我国科技创新与科技金融发展实际情况,利用本文构建的复合系统协同度测度模型进行实证分析。

(一)数据来源

(1)创新税收收入与财政科技支出比值:尚无创新税收收入数据,因此采用相关性较强的高技术产业利税数据替代,财政科技支出数据可从各年《中国科技统计年鉴》和《中国高技术产业统计年鉴》中直接采集。

(2)银行科技信贷利润率:尚无银行科技信贷利润率相关数据,由于商业银行为追求利润最大化的企业,即科技信贷利润率越高,则商业银行开展科技信贷的积极性就越大,因此采用商业银行科技信贷金额与贷款总额的比值来替代商业银行科技信贷利润率,其数据来源于各年《中国科技统计年鉴》和《中国金融年鉴》。

按上述方法,2000-2010年我国各科技创新与科技金融协同度测度指标数据如表2所示。

表2 科技创新与科技金融协同度测度指标数据

表3 科技创新与科技金融协同度测度指标权重

(二)实证过程

为消除原始数据不同量纲的影响,对上述原始数据采取均值——标准差法进行标准化:

运用标准化数据确定各指标权重,计算科技创新子系统与科技金融子系统有序度,进而求出科技创新与科技金融复合系统协同度。指标权重的确定有多种方法,本文采用相关矩阵赋权法确定指标权重。基本步骤表述如下:设指标体系中包含n个指标,它们的相关矩阵A为:

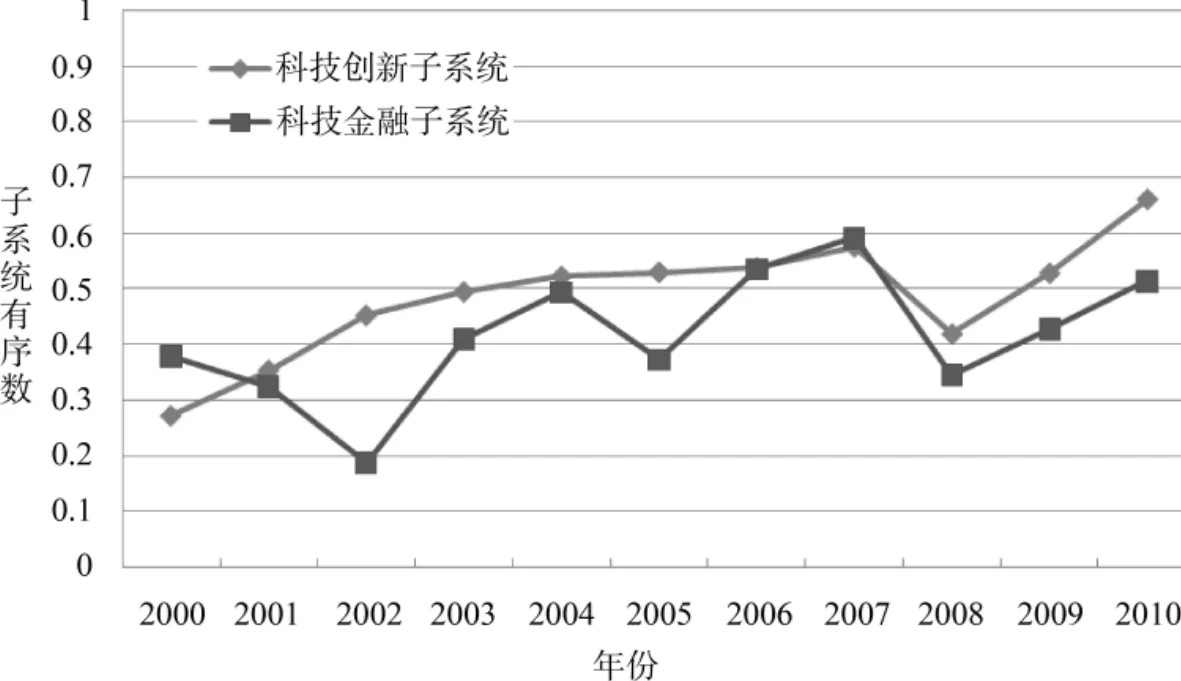

将各指标数据代入公式(1),计算科技创新与科技金融子系统序参量各分量的有序度,并将结果代入公式(2),得到历年我国科技创新与科技金融子系统的有序度计算结果,如表4和图3所示。

表4 科技创新与科技金融子系统有序度结果

图3 科技创新与科技金融子系统有序度

表5 科技创新与科技金融复合系统协同度结果

图4 科技创新与科技金融复合系统协同度的发展趋势

将科技创新与科技金融子系统有序度结果代入公式(3),得到2001-2010年我国科技创新与科技金融复合系统协同度计算结果,如表5与图4所示。

(三)结果分析与对策建议

通过对2000-2010年我国科技创新与科技金融复合系统协同度计算结果分析发现:科技创新子系统有序度大体呈上升趋势,科技金融子系统有序度波动较大,且上升趋势不是很显著,科技创新子系统与科技金融子系统有序度在2008年同时出现下降。科技创新与科技金融复合系统协同度在[-0.2,0.2]区间震荡,整体偏低,表明科技创新与科技金融间良性协同发展机制尚未形成。党中央、国务院自2006年1月颁布《国家中长期科学和技术发展规划纲要(2006-2020年)》及其配套政策以来,高度重视科技创新与科技金融发展,明确了我国未来发展的目标是建设创新型国家,并专门提出了促进科技创新的金融政策,由科技部牵头,与财政部、中国人民银行、银监会、证监会等部门共同推进科技金融体系建设。但从2006、2007年科技创新与科技金融子系统有序度和复合系统协同度的结果看,提振效果并不是很显著。究其原因,笔者认为国家与地方在推进科技创新与科技金融发展过程中,将科技创新置于核心首要位置,而将科技金融的角色定位为匹配性服务组织,用以解决科技创新的资金瓶颈问题。科技金融尤其是市场科技金融有其自身的发展规律,其发展壮大需要以企业为代表的科技创新主体提供较高的投资回报,忽略二者间制衡关系的科技创新或科技金融发展思路,必然影响其协同发展速度与效果。2008年美国次贷危机演变为全球性的金融危机,对我国科技创新与科技金融发展产生较大的负面影响,科技创新子系统与科技金融子系统有序度同时下降,并导致其复合系统协同度出现较深跌幅。针对国际金融危机,2009年国务院出台《关于发挥科技支撑作用促进经济平稳较快发展的意见》,推出加快实施重大专项、为重点产业振兴提供科技支撑、支持企业提高自主创新能力等六项科技支撑措施。2009年、2010年科技创新子系统与科技金融子系统有序度出现反弹,复合系统协同度亦出现较大提升,但该发展趋势能否持续,还需关注后续的相关发展数据。

针对上述科技创新与科技金融协同发展状态,政府应充分认识科技创新与科技金融协同发展的重要性,从提升科技创新产出和市场科技金融投资绩效两方面着手,促进科技创新与市场科技金融协同发展,进而提高政府公共科技金融投资绩效,实现全面协同。具体建议如下:(1)利用多种手段提高科技创新产出能力,通过技术预测、专利地图等方法选择财政科技资金优先支持的创新领域,并运用科技计划等政府手段整合高校、科研院所、企业等创新体,鼓励其组建产业技术创新联盟,并通过构建科技创新资源共享平台[18],实现资源的充分有效利用,以保证在一定科技金融资金投入的条件下,科技创新产出的最大化。并着重培育企业的科技创新能力,为市场科技金融主体的投资利润提供保障。(2)提升商业银行、风险投资机构等市场科技金融主体的科技创新项目筛选能力、风险评估与控制能力、事后监督管理能力等,以此提高市场科技金融主体投资绩效。加强对科技型上市公司的监管,强化信息披露制度,保障科技资本市场投资者的权益。通过市场科技金融投资绩效的财富示范效应,促进社会资本向创新领域集聚。(3)组建科技创新与科技金融协调管理机构,动态监控科技创新与科技金融协同发展状态,综合科技创新主体与市场科技金融主体的反馈信息,协调科技部门、财政部门、发改委等多部门,保证相关政策的有效协调配合。并定期公布科技创新投入、科技创新产出、公共科技金融投资绩效、市场科技金融主体投资利润等调研数据,为专家学者开展科技创新与科技金融协同管理的量化研究提供数据支持,同时其研究成果亦可为协调管理机构的工作开展提供参考依据。(4)针对类似国际金融危机等重大事件,建立重大外部事件应急机制,做好积极应对准备,以降低其对科技创新与科技金融协同发展的不利影响。(5)完善知识产权管理与保护的相关法律法规,使“创新成果具有合法的垄断性”,维护知识产权所有者的合法权益及市场科技金融主体的投资收益。

五、结论

本文在对科技金融内涵界定和科技创新与科技金融间相互作用分析基础上,根据协同学理论思想,确定了科技创新与科技金融复合系统序参量,并建立了科技创新与科技金融协同发展模型。同时针对科技创新与科技金融协同发展程度测度问题,构建了科技创新与科技金融子系统有序度模型与复合系统协同度模型,并以2000-2010年我国科技创新与科技金融发展的相关数据进行了实证研究。计算结果表明,科技创新子系统有序度大体呈上升趋势,科技金融子系统有序度波动较大,科技创新与科技金融复合系统协同度在[-0.2,0.2]区间震荡,科技创新与科技金融间良性协同发展机制尚未形成。为此,本文从提高科技创新产出、提升市场科技金融投资绩效、组建协调管理机构、建立重大外部事件应急机制、完善知识产权相关法律法规等方面提出了促进科技创新与科技金融协同发展的对策建议。

通过对模型的应用结果分析可以看出,该模型不仅能够定量计算科技创新与科技金融子系统发展的有序度,而且能够计算科技创新与科技金融复合系统的协同度及发展趋势。该模型具有普适性,可用于对我国各省市科技创新与科技金融协同发展程度的动态监控,为政府推进科技创新与科技金融协同发展的有关决策及政策制定提供科学依据和参考。

[1]Luigi B,Fabio S,Alessandro S.Banks and Innovation:Microeconometric Evidence on Italian Firms[J].Journal of Financial Economics,2008,90(2):197-217.

[2]Ang J B.Research,Technological Change and Financial Liberalization in South Korea[J].Journal of Macroeconomics,2010,32(1):457-468.

[3]Vasilescu L G,Popa A.Venture Capital Funding-path to Growth and Innovation for Firm [J].Constatin Brancusi University of Targu Jiu Annals-Economy Series,2011(1):204-213.

[4]叶子荣,贾宪洲.金融支持促进了中国的自主创新吗[J]. 财经科学,2011(3):10-18.

[5]Berger A N.The Economic Effects of Technological Progress:Evidence from the Banking Industry[J].Journal of Money,Credit,and Banking,2003,35(2):141-176.

[6]Schinckus C.The Financial Simulacrum:The Consequences of the Symbolization and the Computerization of the Financial Market[J].Journal of Socio-Economics,2008,37(3):1076-1089.

[7]Agbolade O K.Information and Communication Technology and Banks Profitability in Nigeria [J].Australian Journal of Business and Management Research,2011,1(4):102-107.

[8]Perez C.Technology Revolution and Finance Capital[M].London:Edward Elgar,2002:50-60.

[9]房汉廷.关于科技金融理论、实践与政策的思考[J].中国科技论坛,2010(11):5-11.

[10]赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009:26.

[11]游达明,朱桂菊.区域性科技金融服务平台构建及运行模式研究[J].中国科技论坛,2011(1):40-46

[12]周昌发.科技金融发展的保障机制[J].中国软科学,2011(3):72-81.

[13]段世德,徐 璇.科技金融支撑战略性新兴产业发展研究[J].科技进步与对策,2011(7):66-69.

[14]中华人民共和国科学技术部.国家“十二五”科学和技术发展规划[EB/OL].(2011-07-04)[2012-01-05].http://www.most.gov.cn/kjgh/.

[15]Haken H Synergetics.Instruction and Advanced Topics[M].3nd.Berlin:Springer,2004:24-45.

[16]孟庆松,韩文秀.复合系统协调度模型研究[J].天津大学学报:自然科学与工程技术版,2000,33(4):444-446.

[17]李希义,房汉廷.我国科技型上市公司的创新性[J].经济管理,2008(11):22-27.

[18]王雪原,王宏起,李文奇.创新平台的识别与等级认定[J]. 科学学研究,2011,29(6):924-929.

猜你喜欢

舰船科学技术(2022年21期)2022-12-12

新班主任(2022年4期)2022-04-27

科学大众(2020年23期)2021-01-18

铁道通信信号(2020年3期)2020-09-21

汽车观察(2019年2期)2019-03-15

金桥(2018年12期)2019-01-29

铁道通信信号(2018年8期)2018-11-10

铁道通信信号(2018年1期)2018-06-06

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02