会计投资价值指数与股票收益——来自A股市场的经验证据

2012-05-24 11:13:12王化成卿小权张伟华李志华

中国软科学 2012年6期

王化成,卿小权,张伟华,李志华

(1.中国人民大学商学院,北京 100872;2.北京工商大学商学院,北京 100037)

一、引言

自从实证会计研究的开山之作Ball和Brown(1968)问世以来,研究会计盈余的价值相关性的文献不断涌现,该文及其后大量经验证据表明,以盈余为代表的会计数字确实存在信息含量,即会计数字对股价或其它经济变量具有一定的解释力与预测力[1]。因此,营业收入、会计盈余、现金流等可视为反映公司基本价值的指标,据此可估计股票的内在价值。Lakonishok等(1994)将当前股价相对于会计盈余、股利、历史股价、净资产等基本价值指标被低估的股票称为价值型股票,而买入并长期持有价值型股票能获取正的超额收益,研究结果再次证实了“价值投资策略能战胜市场”;同时,未来1年期股票收益与当期盈余价格比(市盈率的倒数,E/P)显著正相关[2],表明该指标对横截面股票收益具有一定的预测作用,与先前同类文献的结论相一致[3-8]。

与欧美市场的经验证据相似的是,国内学者在其研究中发现,市盈率与未来股票收益负相关[9-12]。在国内投融资实务界,市盈率长期以来既是新股发行定价的主要依据,也是价值投资策略中用以选择个股或构建投资组合的重要工具。然而,传统的盈余价格比所包含的信息极其有限,基于该指标进行股票估值进而预测未来股票收益的可靠性饱受质疑,这从已有文献的研究结果可见一斑[13-16]。事实上,上市公司的投资价值不仅取决于盈余规模,而且还与包括盈余的持续性、稳健性在内的盈余质量相关;此外,成长性也是决定股票内在价值的重要因素[17]。有鉴于此,本文试图对传统的盈余价格比进行改进,将盈余质量、成长性和经营风险纳入到股票估值体系中,从而构建出包含更多基本面信息的会计投资价值指数,即修正的盈余价格比①投资价值指数是利用上市公司会计信息及其市场表现构建的反映企业长期投资价值的指数,从公式设计来看即为修正的盈余价格比(ETPadj),若无特别说明,这两个概念在文中的含义相同并交替使用。。

盈余价格比的收益预测作用已经得到国内外不少经验证据的支持,那么,在大力倡导价值投资理念、机构投资者持股比例急剧上升的当前中国市场环境下②以全部A股上市公司为样本,机构平均持股比例已从2003年底的7.43%上升至2010年底的37.02%。,该指标能否成为有效的投资工具呢?更进一步地,修正的盈余价格比作为投资工具是否比传统的盈余价格比更有效?本文试图对以上问题做出回答。基于投资组合分析的结果发现,高修正盈余价格比组合的平均年收益率显著高于高盈余价格比组合及市场指数组合,而同期投资风险却并不高于其他组合,该结果揭示了除盈余以外的会计信息在资产定价中发挥着重要作用。

本文其余部分的结构安排如下:第二部分包括文献回顾与本文的研究视角;第三部分为研究设计;第四部分列示了实证结果并对其进行简要分析;第五部分为本文的研究结论。

二、文献回顾与研究视角

自20世纪70年代以来,国外不少学者对盈余价格比的收益预测作用展开了大量研究。Basu(1977)在其研究中发现,与随机挑选的股票组合相比,持有高盈余价格比的股票组合能赚取更高的绝对收益及调整风险的收益,而持有低盈余价格比的股票组合正好相反[3]。该结果明显与资本资产定价模型及市场效率假说相悖,该文将这一资产定价异象归因于市场非效率。随后,Reinganum(1981)利用纽交所与美交所的混合样本对市盈率、公司规模与股票收益的关系进行检验,结果发现,市盈率、公司规模均与横截面股票收益显著相关,而将二者纳入同一回归模型时,市盈率不再显著,而规模效应依然存在。对此,该文认为市盈率与公司规模虽然都与资本资产定价模型遗漏的因素有关,但规模效率捕获了市盈率效应[18]。无独有偶,Banz(1981)基于纽交所的样本数据发现,公司规模与股票收益显著负相关,这种规模效应似乎已经存续了40年之久[19];与Basu(1977)的市场非效率观点不同的是,该文将这种异象归因于资本资产定价模型设定错误,并且断言盈余价格比只是公司规模的代理。针对其他学者提出的挑战,Basu(1983)以纽交所上市公司为样本,再次对盈余价格比、公司规模与股票收益的关系进行检验。结果发现,与低盈余价格比公司相比,持有高盈余价格比公司的股票能赚取更高的风险调整收益,即使控制了公司规模,盈余价格比效应仍然显著;与此同时,尽管小公司的股票市场表现优于大公司,但在控制了风险差异与 E/P效应后,规模效应几乎消失殆尽。对此,该文审慎地指出,E/P效应并不完全独立于规模效应,这两个变量可能只是众多预期股票收益决定因素的代理[4]。

然而,Basu(1983)的发表并不意味着盈余价格比与股票收益之间的关系已成定论,争议似乎还在继续发展。Cook和rozeff(1984)的研究结果表明,股票收益与盈余价格比和公司规模均显著相关,二者对横截面股票收益的解释力并无实质性差异[5]。随后,Banze和 Breen(1986)在其研究中发现了股票收益的规模效应,却没有找到独立的 E/P 效应[13],与 Reinganum(1981)的研究结果大体一致。面对先前文献中存在的争议,Jaffe等(1989)指出,之所以很难区分股票收益中的盈余价格比效应与规模效应,一定程度上是因为取样期间较短、绝大多数文献未将一月与其他月份区分开来[6]。有鉴于此,该文在重新检验这两种效应时从研究设计上做了四项改进:延长取样期间(1951-1986年);克服样本的生存偏差问题;同时采用组合分析法与似不相关回归(SUR)检验;将一月与其他月份分别检验。结果发现,若不考虑月份差异,盈余价格比效应与规模效应均显著,与Cook和Rozeff(1984)的结论一致;将一月与其他月份分开检验则发现,规模效应仅存在于一月,而E/P效应在所有月份均显著。此外,对于那些亏损公司而言,不论其规模大小,均能取得较高的收益。此后,来自美国证券市场的证据再次表明,E/P效应始终显著,而规模效应并非总是如此[2,8]。Giannetti(2007)以1994 年第3 季度至2002年第4季度标普500成分股为样本,发现盈余价格比在短期内能有效预测横截面股票收益。具体而言,当季股票收益与上一季度的盈余价格比正相关,而与上一季度盈余价格比的增量负相关[20]。

在美国学界尚未形成定论之前,亚太地区的不少学者也开始关注股票收益的盈余价格比效应与规模效应。Wong和Lye(1990)利用1975-1985年来自新加坡的样本数据对规模效应与E/P效应进行检验,结果发现,股票收益与规模、盈余价格比均显著相关,并且E/P效应强于规模效应[21]。Chan等(1991)基于 1971-1988年来自日本市场的样本数据对股票收益与盈余价格比、规模、账市比及现金流价格比之间的关系进行检验,发现E/P效应与规模效应同时存在,但在控制账市比和现金流价格之后,盈余价格比与规模不再显著[22]。借鉴 Fama和 French(1992)的研究方法,Lam(2002)利用香港市场的样本数据对横截面股票收益的影响因素进行检验,结果发现,股票收益与盈余价格比显著正相关,与欧美市场的结论相一致;然而,公司规模的回归系数却显著为正[23]。对此,该文并未给出明确解释。几乎与此同时,Lau等(2002)采用新加坡和马来西亚的样本数据检验股票收益与贝塔、公司规模、盈余价格比、现金流价格比、账市比及销售收入增长率之间的关系,结果发现,新加坡市场并不存在E/P效应,而马来西亚市场的E/P效应在2-12 月份显著[14]。

由于中国证券市场成立时间较晚,国内相关研究集中于2000年以后。同时,由于取样期间不同、盈余价格比的定义不统一、计量方法存在差异等原因,研究结论也不尽相同,大致可以归为两类:第一类观点认为,盈余价格比(市盈率)与股票收益正(负)相关,持有高盈余价格比的股票或股票组合能获取正的超额收益[9-12]。第二类观点认为,盈余价格比(市盈率)与股票收益的相关关系不显著,那么盈余价格比(市盈率)可能并非有效的投资工具[15-16]。

综上可见,国内外文献对盈余价格比(市盈率)能否预测横截面股票收益尚未达成共识,对于价值型投资的超额收益问题也未给出清晰的解释,会计信息在资产定价中的基础性作用尚需进一步发掘。基于此,本文将以价值投资策略作为逻辑起点,以检验会计投资价值指数作为投资工具的有效性为核心,通过比较高修正盈余价格比组合、传统盈余价格比组合与各市场组合的持有期收益,进而判断会计投资价值指数对于投资者选股或构建股票组合的参考意义,据此考察除盈余以外的会计数字能否为资本市场提供增量信息,并对相关期间中国证券市场的运行效率进行简要评价。

三、研究设计

(一)数据来源与样本筛选

本文实证检验部分涉及上市公司财务报告与股票市场交易数据。其中,财务报告包括年度财务报告与季度财务报告,数据来源于Wind资讯数据库;股票市场交易数据包括个股月收益率、流通市值与总市值,数据来源于CSMAR数据库;个别数据取自上交所与深交所公布的上市公司年报。

由于上证180、深证100及沪深300构建于2002年以后,故本文以2003-2009年全部A股上市公司为初选样本,考虑到变量特有的经济含义与数据的可获性,我们按照以下程序对样本进行筛选:(1)剔除上年单季度营业总收入与本年年度营业总收入不大于0的样本,剔除本年单季度营业总收入小于0的样本;(2)剔除年度经营现金流入不大于0的样本;(3)剔除上市时间不足两个会计年度的样本;(4)剔除检验期间被PT及资不抵债的样本;(5)对个别错误数据进行修正。需要指出的是,由于大盘指数成分股中包含金融类上市公司,而本文旨在检验会计投资价值指数作为选股工具的有效性,因而未将金融类企业排除在外,但我们在会计投资价值指数的公式设计中考虑了两类公司业务性质的差异。

(二)会计投资价值指数的定义

在传统盈余价格比计算公式中①之所以选择盈余价格比而非市盈率作为会计投资价值指数构建的基础,是因为前者可以将净利润为负数的公司纳入初选样本,进一步扩大取样范围。,分子中的净利润仅能反映一个企业在特定会计期间内的盈利水平,却无法包含盈利质量、企业成长速度、营业收入的现金流保障等信息,而这些都是决定企业内在价值的重要因素。为此,本文试图对传统盈余价格比进行改进,综合考虑企业的盈利规模、盈利质量、企业成长性与经营风险,从而编制会计投资价值指数,即修正的盈余价格比(Earnings-to-Price adjusted,E/Padj)。

传统的盈余价格比计算公式如下:

其中,NI代表年度税后净利润;MV代表个股总市值,取每年4月份最后一个交易日的总市值。

综合考虑盈利规模、盈利质量、企业成长性的修正盈余价格比计算公式如下:

其中,E/Padj代表修正的盈余价格比;NIAE代表扣除非经常性损益后的净利润,既能反映企业的盈利规模,又能反映盈利的可靠性与可持续性;OCI代表经营活动产生的现金流入,等于“经营活动现金流入小计”减去“客户存款和同业存放款项净增加额”、“向中央银行借款净增加额”、“向其他金融机构拆入资金净增加额”;OR代表营业总收入(2003-2006年取“主营业务收入”与“其他业务利润”之和),OCI/OR代表营业总收入的现金保障倍数,一定程度上能反映盈利质量、经营风险及会计稳健性水平;g代表各年4个季度的单季度营业总收入同比增长率的均值,反映企业的成长能力。

可见,修正的盈余价格比指标兼顾了公司的投资价值、成长性、盈利质量及经营风险。当其他条件保持不变时,公司价值越是被低估、成长性越强、盈利质量越高,那么修正的盈余价格比将越大。因此,基于会计投资价值指数构建投资组合能兼顾价值投资策略与成长投资策略的特点。我们预测,长期持有高修正的盈余价格比股票(组合)能获取正的超额收益。

(三)投资组合的构建

基于会计投资价值指数构建投资组合的步骤如下:(1)第一步是计算个股的盈余价格比与修正的盈余价格比。根据中国证监会的规定,上市公司的年度报告与次年一季报的披露时间较为接近,截止时间均为次年4月30日。按照国内同类研究的习惯做法,我们在计算(修正的)盈余价格比时取次年4月份最后一个交易日的总市值,分子中各变量取上年12月31日的财务报告数字。(2)第二步是构建投资组合。根据第一步计算出来的盈余价格比与修正的盈余价格比分别对各年样本进行降序排列,选出排名靠前的100只股票构建投资组合,分别标记为盈余价格比100(E/P 100)、修正盈余价格比100(E/Padj100),以同期综合A股、沪深300、上证180、深成指、深证100作为对比组。在t年4月底构建投资组合,持有期限为1年(t年5月至t+1年4月);至t+1年4月底,按上述方法重新构建投资组合,后续年份依此类推。

四、实证结果及分析

(一)描述性统计

如前所述,我们于每年4月底分别挑选盈余价格比与修正的盈余价格比排名靠前的100只股票构建投资组合,进入这两个组合的样本公司的盈余价格比及修正的盈余价格比的描述性统计见表1。

从变量的中位数与均值来看,传统盈余价格比(E/P)与修正的盈余价格比(E/Padj)在年份趋势上对应一致。在7个组合形成期中,纳入投资组合的样本公司在2005年4月最有可能被低估或者被低估的程度最大,而在2007年4月最有可能被高估或者被高估的程度最大,这与同期沪深两市的大盘表现对应一致。实际上,E/P100与E/Padj100所包含的股票多为权重股,具有规模大、流动性强、市场表现稳定等特点,它们能较好地代表市场整体走势。需要指出的是,修正的盈余价格比在2005年4月和2010年4月的异常值分别对应绿景地产与荣安地产,二者均属房地产公司,其营业收入具有较强的季节性,且在不同年份上波动较大,导致季度同比增长率在相应年份出现异常。

表1 变量描述性统计

(二)投资组合的持有期收益比较

为了检验会计投资价值指数作为投资工具的有效性,除了传统盈余价格比组合外,我们还选取了常见的作为股票投资组合业绩评价标准的市场组合为配对组,包括综合A股(A_share)、沪深300(HS300)、上证 180(Shang180)、深成指(Scomp)、深证100(Shen100)。由于各类综合股价指数的权重选择标准不一,存在流通股与非流通股之分,因而本文在计算盈余价格比组合和修正的盈余价格比组合收益率时采用两种加权方法:流通市值加权与总市值加权,而股指组合收益率的算法不变,结果见表2和表3。

从表2不难看出,总体而言,修正的盈余价格比100的7年持有期收益率(BHR)、年度平均收益率不仅高于市场指数组合,而且还高于盈余价格比100,即持有高修正盈余价格比股票(组合)能获取正的超额收益。除盈余价格比100外,修正的盈余价格比100相对于其他组合的年度超额收益率均显著大于0。具体说来,若不考虑交易成本,只需在每年4月底更新投资组合,连续84个月持有修正的盈余价格比100的收益率高达553.89%,年度平均收益率为30.77%。

从单个年份的市场表现来看,修正的盈余价格比100与盈余价格比100互有短长。然而,在盈余价格比100表现较好的年份,其相对优势并不突出;相反,修正的盈余价格比100在表现较好的年份远远超过盈余价格比100。在2005年5月至2006年4月,相对盈余价格比100而言,修正的盈余价格比100的持有期超额收益为11.52%(41.65% ~30.13%),而在2007年5月至2008年4月的持有期超额收益高达12.16%(56.31% ~44.15%)。可见,传统的盈余价格比作为投资工具还存在改进的空间,综合考虑盈利质量、成长能力、经营风险等基本面信息的会计投资价值指数是更有效的投资工具,一定程度上反映出盈余以外的会计数字能为资本市场提供增量信息。

从表3同样可以看出,修正的盈余价格比100的持有期收益率及年度平均收益率均高于其他组合,而且t检验均在0.05水平上显著。与表2不同的是,在考虑流通股与非流通的定价差异之后,基于总市值加权的修正盈余价格比100、盈余价格比100及综合A股市场的年度平均收益率均有所下降;更进一步地,随着股权分置改革的深入与股票流通性的增强,两种加权方法下的组合收益率差异逐步缩小,如2005年5月至2008年4月的组合年收益率差异明显高于2008年5月至2011年4月。诚然,这可能还与股市的整体气候有关,相比熊市或平市,牛市环境下股票收益率的波动性更强。

表2 投资组合的年化收益率:流通市值加权①表2和表3中持有期收益率(BHR)的计算公式为,年均收益率的计算公式为-1,其中Rit代表投资组合的加权平均月收益率。

表2 投资组合的年化收益率:流通市值加权①表2和表3中持有期收益率(BHR)的计算公式为,年均收益率的计算公式为-1,其中Rit代表投资组合的加权平均月收益率。

注:括号内的数字表示E/Padj100与其他组合的年化收益率之差是否异于0的t检验统计值,***、**、*分别表示双尾检验在0.01、0.05和0.1水平上显著,表3与此一致。

检验期 E/Padj100 E/P100 A_share HS300 Shang180 Scomp Shen1002004.5-2005.4 -14.56% -11.35% -30.10% -24.79% -24.81% -12.63% -21.27%2005.5-2006.4 41.65% 30.13% 29.59% 25.73% 23.97% 21.97% 30.26%2006.5-2007.4 258.78% 260.06% 227.23% 203.55% 194.54% 182.22% 204.09%2007.5-2008.4 56.31% 44.15% 8.57% 11.25% 10.98% 24.29% 22.33%2008.5-2009.4 -26.50% -23.19% -28.48% -33.75% -34.43% -29.64% -29.46%2009.5-2010.4 27.50% 23.39% 24.84% 16.94% 14.68% 17.47% 24.07%2010.5-2011.4 2.80% 5.70% 6.98% 4.09% 1.48% 10.31% 11.66%BHR年均收益率553.89%30.77%499.87%29.17%207.38%17.40%157.53%14.47%132.51%12.81%240.78%19.14%272.79%20.68%t值 —— (0.93) (2.20)** (2.55)** (2.62)*** (1.74)* (1.80)*

表3 投资组合的年化收益率:总市值加权

为了更直观而清晰地看出会计投资价值指数作为投资工具的有效性,本部分将修正的盈余价格比100与其他组合在84个月中的累计收益率进行比较。在测算累计收益率时同样采用流通市值加权与总市值加权方法,结果见图1与图2。

图1 基于流通市值加权的各组合持有期收益率

图2 基于总市值加权的各组合持有期收益率

从图1不难看出,在整个检验期间,修正的盈余价格比100与盈余价格比100的持有期收益率始终高于市场指数组合,该结果表明,长期持有价值型股票(组合)能获取正的超额收益,与Lakonishok等(1994)的发现相一致。特别地,从2005年7月开始,修正的盈余价格比100的累计收益率一直高于盈余价格比100。可见,兼顾投资价值与公司成长性的混合投资策略相比简单的价值投资策略更为有效,除盈余以外的会计数字能为投资者选股提供借鉴,基于会计投资价值指数构建股票组合能获取可观的超额回报。从图2可知,在整个检验期间,除沪深300与深成指外,其他组合的累计收益率大小顺序与图1对应一致,基于会计投资价值指数构建投资组合仍然能获取正的超额收益。

(三)高修正的盈余价格比组合的超额收益分析

1.投资组合的收益——风险分析

基于组合收益率的比较结果可知,持有高修正的盈余价格比的股票能在未来期间获取更高的市场回报。那么,高回报是否意味着高风险呢?换言之,高修正的盈余价格比100在检验期间的投资风险是否高于其他组合。为此,本文分别考察了两类投资风险:一类是以股票收益波动率度量的市场风险、另一类是以上市公司财务绩效度量的经营风险。其中,对市场风险的度量采用投资组合业绩评价中最常用的均值-方差分析法,即以投资组合月收益率的标准离差率来衡量投资风险,计算公式如下:其中,SDTE为标准离差率,又称变异系数,代表单位期望收益所对应的风险水平;σP代表股票组合的月收益率标准差,E( R)P代表组合的月收益率期望值。

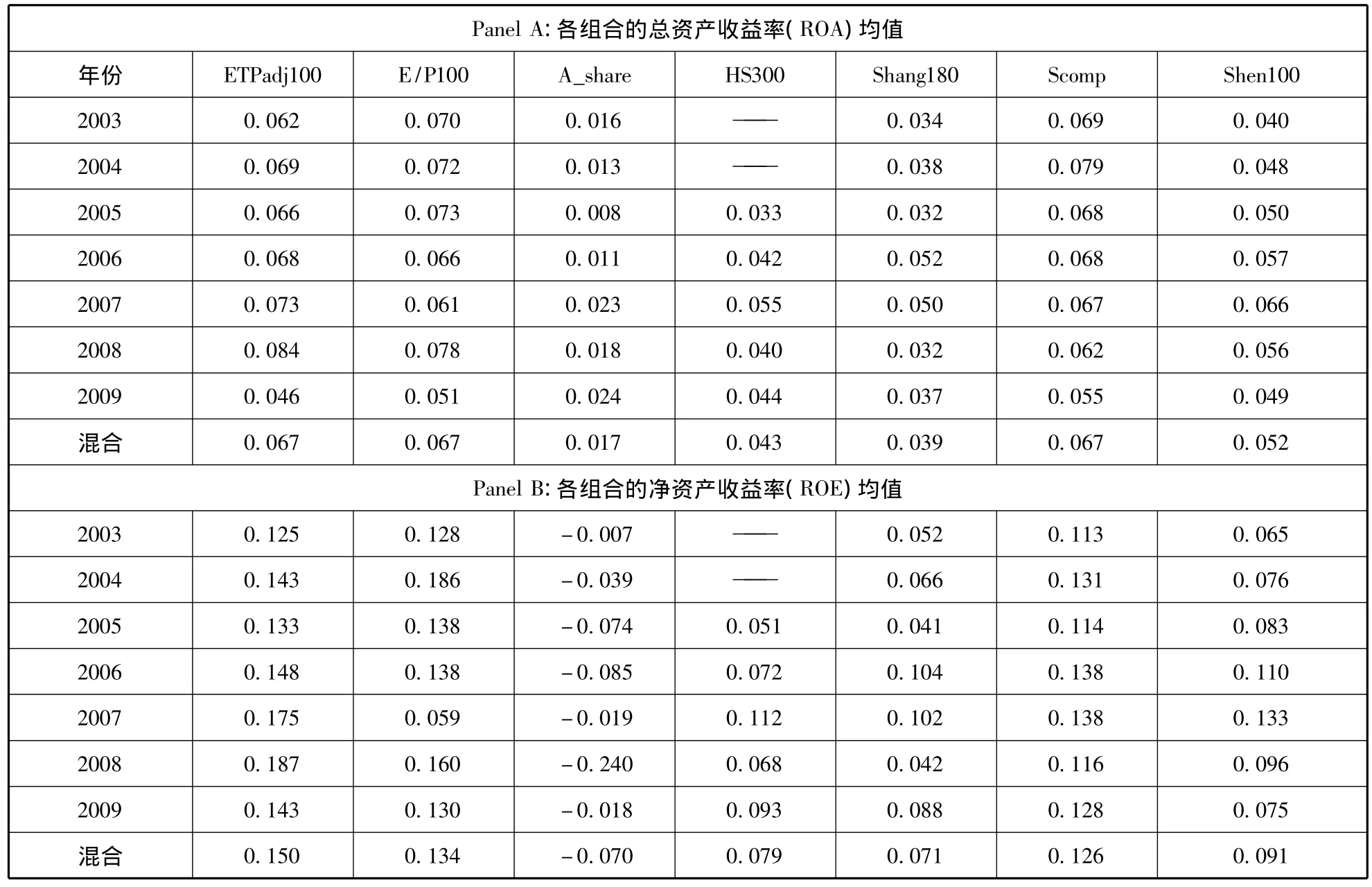

从表4可以看出,在整个检验期间(2004年5月至2011年4月),修正的盈余价格比100的标准离差率不仅远远低于综合A股市场组合与4类股指组合,而且还低于传统的盈余价格比100;结合表2与表3的结果可知,基于会计投资价值指数的混合投资策略具有高收益、低风险特征,与有效市场假定下“收益与风险对称”的观点相悖,换言之,高修正盈余价格比组合的超额收益不能归因于投资者承担了更高的市场风险。Chan和Chen(1991)[22]和 Fama 和 French(1992)[8]曾相继指出,价值型股票通常具有较差的未来盈余预期,该类公司更容易陷入财务困境,因此,持有价值型股票所获取的高收益可视为高投资风险的一种补偿。那么,修正的盈余价格比100在检验期间的财务绩效是否低于其它组合呢?其超额收益是对投资者承担高投资风险的一种补偿吗?为此,我们选取常见的总资产收益率(ROA)与净资产收益率(ROE)来衡量公司的财务绩效,从而对各组合的财务绩效进行比较。

表4 投资组合的标准离差率比较

从表5的结果不难发现,总体而言,修正的盈余价格比100的总资产收益率、净资产收益率并不低于其他投资组合。可见,高修正的盈余价格比组合的超额收益也不能简单归因于相关上市公司面临更高的经营风险。

2.投资组合的收益——规模分析

前已述及,不少学者在其研究中发现,股票收益中的盈余价格比效应与规模效应并存,规模效应甚至处于主导地位[8,13,18-19]。既然高修正的盈余价格比组合的超额收益不能归因于投资风险,那么,规模效应能否解释这一异象,即高修正的盈余价格比组合中成分股的规模相对于其他组合较小吗?为此,我们对7个组合中成分股的公司规模进行比较。考虑到股权分置状态下股票流通性对股价与投资风险的影响,本文选取流通市值作为公司规模的代理,直接比较不同组合的平均流通市值(见表6)。结果发现,除上证180特殊的上市制度因素外,样本来源相似的盈余价格比100、综合A股及沪深300的平均流通市值均小于修正的盈余价格比100。可见,高修正的盈余价格比组合的超额收益也不能为规模效应所解释。

表5 投资组合中成分股的财务绩效比较

表6 投资组合的规模比较 (单位:亿元)

五、结论

会计数字的信息含量与价值投资策略是资本市场研究领域中的两大热门话题。本文以传统的盈余价格比为基础,综合考虑盈利质量、公司成长性及经营风险,继而构建会计投资价值指数,通过考察该指数作为股票投资工具的有效性,进而检验会计信息在资产定价中的基础性作用。基于2003-2009年来自沪深A股的样本数据,本文得出以下基本结论:

(1)基于会计投资价值数的选股策略不仅能战胜市场,而且还优于传统的盈余价格比。长期看来,相对于传统的盈余价格比组合及各类市场指数组合,持有高修正的盈余价格比股票组合能获取显著为正的超额回报。一定程度上表明,会计投资价值指数作为投资工具是有效的,除盈余以外的会计数字能向资本市场提供增量信息。

(2)基于会计投资价值指数构建的投资组合兼具高收益、低风险特征,且其超额收益不能为规模效应所解释。该结果表明,会计投资价值指数作为投资工具兼具价值投资策略与成长投资策略的优点。诚然,这并不意味着修正的盈余价格比组合的超额收益并非风险补偿,该指标有可能只是本文尚未发现的投资风险的一种代理。

与同类文献相比,本文的不同之处表现在两个方面:一是将多个能反映公司基本面且经济含义明确的变量纳入会计投资价值指数中,使得单一指标能兼顾价值投资策略与成长投资策略;二是直接比较各投资组合的持有期收益与投资风险,据此判断会计投资价值指数作为投资工具的有效性,从而为广大投资者尤其是机构投资者构建股票组合提供参考。诚然,尽管会计投资价值指数相对盈余价格比包含了更多与股票内在价值相关的信息,但仍然不能将同类文献证实的所有重要因素纳入其中,表明指标设计还存在改进的空间;同时,会计投资价值指数包含了多类价值相关信息,但不同信息的贡献难以准确地区分开来,一定程度上将影响该指数的实践指导意义,这些都将成为我们今后进一步研究的方向。

[1]Ball RJ,Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,(6):159-178.

[2]Lakonishok J,Shleifer A,Vishny RW.Contratian Investment,Extrapolation,and Risk[J].The Journal of Finance,1994(5):1541-1578.

[3]Basu S.Investment Performance of Common Stocks in Relation to Their Price-earnings Ratios:A Test of the Efficient Market Hypothesis[J].Journal of Finance,1977,June,663-682.

[4]Basu S.The Relationship Between Earnings'Yield,Market value and Return for NYSE Common Stocks:Further Evidence[J].Journal of Financial Economics,1983(12):129-156.

[5]Cook T,Rozeff M.Size and Earnings/Price Ratio Anomalies:One Effect or Two?[J].Journal of Financial and Quantitative Analysis,1984(19):449-66.

[6]Jaffe J,Keim DB,Westerfield R.Earnings Yields,Market Values,and Stock Returns[J].The Journal of Finance,1989,44(1):135-148.

[7]Chan KC,Hamao Y,Lakonishok J.Fundamentals and Stock Returns in Japan[J].Journal of Finance,1991(46):1739-1789.

[8]Fama E,and French K.The Cross-section of Expected stock Returns[J].The Journal of Finance,1992(2):427-465.

[9]刘志新,卢 妲,黄昌利.中国股市预期收益率的横截面研究[J].经济科学,2000(3):65-70

[10]陆 静,廖 刚.市盈率、市净率和自由现金流乘数与证券组合收益的比较[J].经济管理,2002,14:57-62.

[11]张文鹏.上海股市市盈率与股票收益分析——对上海股市有效性检验[J].华东经济管理,2005(9):145-149

[12]韩其恒,于旭光.价值型投资在中国证券市场上的有力证据[J].上海财经大学学报,2007(1)1:79-85.

[13]Banz RW,Breen W.Sample-Dependent Results Using Accounting and Market Data:Some Evidence[J].Journal of Finance,1986(41):779-93.

[14]Lau ST,Lee C T,McInish T H.Stock Returns and Beta,Firms Size,E/P,CF/P,book-to-market,and sales Growth:Evidence from Singapore and Malaysia[J].Journal of Multinational Financial Management,2002(12):207-222.

[15]陈信元,张天余,陈冬华.预期股票收益的横截面多因素分析:来自中国证券市场的经验证据[J].金融研究,2001(6):22-35.

[16]苏宝通,陈 炜,陈浪南.公开信息与股票回报率相关性的实证研究[J].管理科学,2004(6):67-75.

[17]Williams JB.The Theory of Investment Value[M].Harvard University Press,1938:P57.

[18]Reinganum MR.Misspecitication of Capital Asset Pricing:Empirical Anomalies Based on Earnings'Yields and Market values[J].Journal of Financial Economics,1981,March:19-46.

[19]Banz RW.The Relationship Between Return and Market value of Common Stocks[J].Journal of Financial Economics,1981,March:3-l8.

[20]Giannetti A.The Short-term Predictive Ability of Earnings-price Ratios:The Recent Evidence(1994-2003)[J].The Quarterly Review of Economics and Finnace,2007(47):26-39.

[21]Wong KA,Lye MS.Market Values,Earnings'Yields and Stock Returns:Evidence from Singapore[J].Journal of Banking & Finance,1990(14):311-326.

[22]Chan KC,Chen Nai-fu.Structural and Return Characteristics of Small and Large Firms[J].Journal of Finance,1991(46):1467-1484

[23]Lam Keith SK.The Relationship Between Size,Book-to-market Equity Ratio,Earnings-price Ratio,and Return for the Hong Kong Stock Market[J].Global Finance Journal,2002(13):163-179.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

当代水产(2019年6期)2019-07-25 07:52:00

商情(2018年17期)2018-06-13 09:22:04

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

城市建设理论研究(2014年37期)2014-12-25 01:25:26

投资北京(2014年1期)2014-07-09 19:43:57