我国品牌资产价值证券化分析

2012-07-26 09:51:06薛大东杜青龙郭炤君

中国软科学 2012年6期

郭 洪,薛大东,杜青龙,连 震,郭炤君

(1.西南财经大学工商管理学院,四川成都610074;2.西南财经大学金融学院,四川成都610074)

一、引言

尽管国际学术界对品牌的内涵及其价值形成过程看法不一[1],但是这并不影响品牌对于企业和顾客的价值,并且这些价值在市场经济中显得越来越重要。凯勒(1998)提出,对于企业来说品牌存在以下方面的利益:较高的顾客忠诚、较少受到市场竞争行为和市场危机的影响、较高的利润、顾客对涨价缺乏弹性却对降价有更大的弹性、较好的交易合作和支持、提高市场沟通效力、可能的特许经营机会和其它的品牌延伸机会。而对于消费者来说,品牌能够降低购买产品的风险——功能上的风险、身体上的风险、财务上的风险、社交上的风险、心理上的风险、时间上的风险等[2]。

品牌资产价值构成(或称为品牌维度,brand dimensions),即品牌价值的驱动因素问题,主要有3种不同的认识。艾克(2006)认为,品牌资产价值是由品牌忠诚度、品牌知名度、品质认知度、品牌联想和其它品牌资产所构成[3]。凯勒等(2003)认为,消费者品牌意识,譬如见解、情感、经历、联想、感知、观念和态度是决定某一品牌资产价值的因素[4]。扬·罗必凯品牌价值模型(Young&Rubicam Brand Asset Valuator Model)提出,品牌资产价值由5个部分(five pillars)构成,即差异度(differentiation)、相关度(relevance)、尊重度(esteem)、认知度(knowledge)和创造力(innovative and dynamic)。

中国证券市场是快速成长和迅速发展的新兴市场。自1990年12月19日上海证券交易所和1990年12月1日深圳证券交易所成立以来,我国证券市场规模不断扩大,市场制度建设不断加强,政府监管水平不断提高,投资者日益走向成熟,证券市场对国民经济的影响作用愈益显著;与此同时,国内学界关于上市公司股票价格影响因素问题的研究也随着市场发展而逐步深入。

证券投资风险包括系统性风险(又称不可分散风险)和非系统性风险(又称可分散风险),相应地影响我国上市公司股票价格的因素可分为系统性风险因素和非系统性风险因素。表1归纳出国内学者公开发表的相关研究成果所涉及的影响股票定价的因素,包括制度性因素、宏观经济因素、心理因素、其他系统性因素以及行业因素和经营性因素等非系统性因素。

证券市场中上市公司股票价格反映市场投资者对企业资产价值变动的预期。品牌是企业重要的无形资产形式,是企业总资产的重要构成部分,因而上市公司品牌资产价值的增减变动应当在公司股票价格中表现出来,即是说品牌资产价值是影响上市公司投资价值的长期因素之一。本文将品牌资产价值变动对上市公司股票市场价格的影响过程称为品牌资产价值证券市场化或简称品牌资产价值证券化。

但是,在国内我们难以找到有关上市公司品牌资产价值和公司股票价格之间变动关系问题的研究成果。而欧美国家将上市公司治理制度、信息披露制度和证券市场运行规律作为研究的重点领域,尤其是西方国家企业普遍重视品牌建设,品牌资产价值与股票价格之间的运行规律理所当然地成为西方学术界研究的热点问题。

表1 中国上市公司股票价格影响因素

二、研究综述

芝加哥大学教授卡罗尔·西蒙和玛丽·沙利文(1993)采用美国金融市场上市公司股票市场价值来评估品牌资产价值,即品牌资产价值=股票市场价值-有形资产价值-其它的非品牌无形资产价值。其中,非品牌无形资产价值包括研发、专利权等所产生的成本优势(cost advantages)以及反竞争的行业市场结构(anticompetitive industry structures,如政府管制)所获取的利润。该研究的主要结论是:知名度高的行业和公司同样具有高的品牌资产价值评价,金融市场将按照品牌资产价值的发展前景来调整上市公司股票价格[6]。

Aaker和Jacobson(1994)提出,股票价格走势包含了有关品牌品质形象方面的信息,股票回报与投资者感知到的产品质量(perceived product quality)之间存在联系。若是投资者意识到某个品牌产品或者服务的质量发生变化,他们将会对其股票重新进行估价。如果能够得到相关的可靠信息,股票市场将会减少对有关公司业绩给出短期预测方法的依赖,而经理人也就能够从确保公司长期生存发展能力的角度制定公司战略。所以,作者建议公司经理人应当积极主动地向股票市场传递品质投资及其改进方面的信息[7]。在2001年两位学者合作的另一篇论文中,他们基于计算机行业数据分析了消费者品牌态度问题后发现,在高科技市场中品牌态度变化与股票收益、公司财务指标存在相关性,并认为文章观点有助于预测公司未来的业绩及其价值[8]。Lane和Jacobson(1995)采用事件分析法(Event Study Methods)研究股票市场投资者如何对品牌延伸做出反应,认为股票市场对品牌延伸杠杆(brand leveraging)的反应取决于品牌态度和品牌熟悉度;品牌延伸将影响品牌价值,进而在股票价格当中反映出来[9]。

Barth等(1998)采用《金融世界》杂志(Financial World)根据国际品牌公司(Interbrand,Ltd.)方法评估的品牌资产价值数据,对1991-1996年期间全球1204个品牌的评估资产价值进行了相关的实证研究之后发现:品牌资产价值和股票市场价值及其投资回报存在显著的相关性,上市公司股票价格反映了品牌资产价值[10]。Yeung和 Ramasamy(2008)使用2000-2005年间排名在美国前50位的公司面板数据分析品牌资产价值和公司股票市场表现关系后,认为品牌投资能够增加股东价值[11]。

此外,关于品牌资产价值和股票价格之间关系的其它研究课题有:品牌名称变更对公司股价的影响[12,14],品牌营销行为对公司股价的 贡献[15,17],品牌资产价值发布或品牌转让协议公告对股价的影响[18,20]等。美国外的其它西方国家学者对本国股票交易市场中两者之间的关系进行了相应的实证研究,证实了品牌资产价值是影响股票价格变动的重要因素[21,25]。

综上所述,西方学者从不同角度针对品牌资产价值证券化课题所进行的研究表明:证券市场上市公司股票价格的涨跌反映了品牌资产价值的增减变化,品牌资产价值的变化将在上市公司股票价格波动中表现出来,并且两者呈现出正相关的关系。正如西方学者的共识,拥有品牌的公司能够获得更丰厚的资本回报,成长得更快,并用不着负担工厂和众多的体力劳动者;而且股票市场以高股价和高收益率给予回报[26-27]。“品牌的影响力可以使公司的股票价格发生5%至7%的变化。对品牌投资每增长1%,股票回报也大约提高了1个百分点”[28]。“在许多公司里品牌是一种特殊的无形资产,是最重要的资产。国际品牌公司和JP摩根的一项合作研究表明,品牌对股东价值的贡献平均超过三分之一。”[29]

三、样本选取及数据来源

1.上市公司及其股价变动率

选取的样本上市公司包括国内(含同时在香港联合证券交易所或其他海外证券市场)上市的企业,但不包括只在香港联合证券交易所或其他海外证券市场上市的企业。某上市公司对应的股票价格为品牌对应公司在中国境内上海证券交易所或者深圳证券交易所的当年最后一个交易日收盘价格。股票价格变动率(Rp)采用年度环比变动率,即Rp=某上市公司当年股票收盘价格÷该公司上一年股票收盘价格。为了准确反映上市公司股票价格自身的变动情况,我们在计算当年股票收盘价格时,扣除了当期现金红利和转送股等分红因素;并且在计算Rp时,考虑了该股票所在证券市场(上海证券市场采用上证指数,深圳证券市场采用深圳综指)的涨跌因素,以消除证券市场整体波动对公司股票价格所产生的影响。

2.品牌及其价值变动率

品牌资产价值数据来自于2004-2010年世界品牌实验室(World Brand Lab,缩写WBL)在《中国500最具价值品牌榜》报告中发布的年度数据[30]。2004年和2010年在该报告中“榜上有名”的上市公司品牌共计102个,扣除期间存在3年缺失数据的品牌①包括武钢股份、杉杉股份、永鼎股份;对于其它存在1年或者2年缺失数据的品牌,视该品牌当年度品牌资产价值变动率为1。,最终进入样本数据分析的品牌共计99个②对原始数据有兴趣的读者,请与第一作者联系,E-Mail:guoh@swufe.edu.cn。。品牌资产价值变动率(Rb)同股票价格变动率采用相同的年度环比变动率,即Rb=某上市公司当年品牌资产价值÷该公司上一年品牌资产价值。

3.行业市场

参照《国民经济行业分类》(GB/T4754-2002)和中国国家统计局关于《高技术产业统计分类目录》(2006年11月)以及统一做法,我们集中分析以下4大类行业共计90个品牌的品牌资产价值与股票价格之间的变动关系:

(1)消费品行业:包括家电、汽车摩托车、食品饮料(含酿造)、纺织服装、日化和轻工,计46个品牌。

(2)服务行业:包括金融、餐饮酒店、商品贸易(含家电连锁)、航空服务、旅游服务,计 13个品牌。

(3)高新技术产业:包括通信电子、IT和医药,计20个品牌。

(4)机械化工产业:机械7个,化工4个,计11个品牌。

四、建立面板数据模型

1.变量与数据

本文通过建立Rp与Rb的变量模型,以检验Rp是否受到Rb的影响。由于数据结构既包括截面数据和时间序列数据,因此通过建立面板数据(Pannel Data)和采用软件Stata 11.0进行分析。

2.建立模型

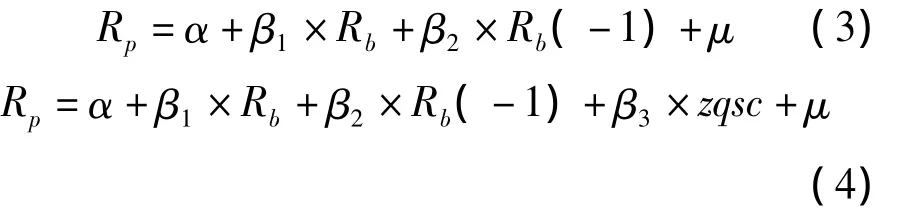

由于本文仅选取了适合分析的部分数据,故建立随机效应模型。模型(1)只包括Rp与Rb之间的关系,模型(2)将证券市场(用字母zqsc代表,其中:上海证券市场=0,深证证券市场=1)作为哑元变量加入进行分析。具体方程式如下:

样本数据采用2005-2010年 Rp、Rb数据,并分别按总体和行业(包括消费品、高新技术、服务、机械化工等4个行业)对模型进行估计。将所有数据代入到面板数据模型。每个模型所采用的截面数和分析结果见表2。分析结果显示 ,无论是模型(1)还是模型(2),方程的R2均不显著。以“总体”情况为例,模型不仅在拟合总的Rp、Rb关系时效果很差(R2=0.0014),在品牌平均数的变化方面无法给出有意义的拟合(R2=0.0108),而且对每一个品牌内部变化的预测能力也极差(R2=0.0037)。同时,模型的Wald检验给出的χ2值所对应的p值均大于0.05,表明不能拒接模型(1)β1=0的虚无假设以及模型(2)β1=0、β2=0的联合虚无假设。

同时,本文还验证了含有时滞变量Rb(-1)的模型,见模型(3)、模型(4);模型也均无法验证Rp与Rb(-1)之间存在任何因果关系。

表2 随机效应模型拟合参数

综上所述,我国证券市场的Rp与Rb、Rb(-1)之间不存在因果关系。也就是说,无论从所有样本上市公司看,抑或是从上海证券市场、深圳证券市场,还是从行业市场来看,我国上市公司股票价格均不受上市公司品牌资产价值变动的影响。

五、中国上市公司品牌资产价值没有证券化

毋庸置疑,品牌是具有市场价值的无形资产,西方国家众多的品牌收购案说明了这点;在中国,即便是垂死的和倒闭的企业知名品牌也能够为品牌主带来不菲的品牌转让收益,甚至有的品牌具有一定的国家战略意义①白猫、智强核桃粉、汇源果汁分别是品牌资产价值三种市场价值表现的典型。。然而我国目前的现实情况是,理应反映上市公司现在和未来资产价值成长性的股票价格却与品牌资产价值“毫无瓜葛”。我们认为,要找到问题产生的根源需要从市场供求双方以及证券市场自身进行分析。

(一)上市公司不重视品牌建设

1.在品牌建设上缺少专一性。

主营业务不突出,一直是我国相当多的上市公司长期存在的“通病”,这从上市公司宽泛的经营业务范围可窥一斑,这种情况表明我国上市公司普遍在经营业务方面缺乏专业性、稳定性和连续性。品牌是与企业经营的商品或者服务相对应的,经营业务的多样化和多变性,势必造成企业在品牌建设上缺乏一贯性。俗话说“手伸得越长,抓回来的东西越少”。不少上市公司自认为“财大气粗、无所不能、无往不胜”,时常“赶时髦”、“喜新厌旧”,盲目投资不具有比较竞争优势的新领域、新项目;更为甚者,有的项目竟然成了证券市场投资者追捧的“题材”和“热点”。

事实上,一个企业资源是有限的,一个品牌能够承载的行业是有限的,而不是无限的。一个企业经营范围越宽泛,有限的资源就越分散,各个战略业务单位竞争力会下降;同样,一个品牌所包容的产品和服务种类越多,品牌的核心识别就越加模糊不清,品牌的核心价值就越难以展示出来,品牌的竞争力就会因此而下降。我们认为上市公司品牌扩张应该体现品牌核心识别和品牌核心价值,应当遵循企业经营发展战略方向,同时全面考量自身的资源条件和能力优势。

2.在品牌建设上缺乏自信和人才。

面对国际强势品牌(strong brand)的知名度优势、技术优势和正面进攻,大多数国内企业存在着“敬畏”心理。一方面对国际大品牌心存“敬意”,向往和期望将来也能够在国际市场上获得一席之地;另一方面存在“畏难”的心理,认为自己的品牌要达到国际品牌高度太困难、不确定性太大,因而在品牌建设方面难以做到“持之以恒、坚持不懈”。

从目前情况看,我国大多数上市公司具有较高的盈利水平,同时占据“得天独厚”的证券市场融资、再融资环境,因此具有很强的资本积累能力。但是,我国上市公司品牌建设投入明显不足,在品牌管理方面显得十分落后。许多公司没有长远的品牌发展战略,没有专业化的品牌管理组织,缺少统一的品牌识别系统,缺少有关品牌推广、品牌维护、品牌增值和品牌国际化等方面的制度保障。这除了以上心理因素外,品牌管理人才匮乏也是重要的原因。在当今中国,具有强烈的品牌意识、全面的品牌知识和丰富的品牌管理经验的品牌管理人才可谓是“凤毛麟角”。

诞生于市场经济的任何一家企业都必然要经历“从小到大、从弱到强”的发展过程,伴随企业的发展品牌也就壮大起来。西方国家的强势品牌、大品牌无不是通过长期的诚实经营和科学的品牌管理建立起来的;并利用品牌商品溢价和品牌增值所创造的超额收益,不断强化品牌的核心识别,提升品牌的核心价值,以加强品牌在国际市场上的竞争力。因此,中国上市公司只有正确认识品牌的发展历程,制定符合自身实际的品牌发展战略,培育和引进品牌管理人才,坚持不懈地建设品牌,才能够积累和发展属于自己的品牌权益。

此外,商品市场秩序混乱是上市公司不重视品牌建设的主要外因。我国市场经济制度不完善,制度执行力和约束力不强,产生“劣币驱逐良币”效应,使得企业投资品牌建设得不到应有的回报,在一定程度上促使企业包括上市公司追求“短平快”项目,甚至少数企业不惜造假制假,对营造诚信经商的社会风气带来了极大的负面影响。

(二)证券市场投资者缺少品牌价值意识

自成立以来,我国证券市场股票价格指数波动幅度巨大,影响证券市场走势的因素复杂且特殊。投资者热衷于博取股票短期买卖差价所带来的投机收益,行业与区域发展规划等政策性因素和企业资本运作成为了支配股票价格的主要因素;而品牌资产价值是企业长期投资所积累的无形资产,投机市使得市场投资者无从获得品牌价值增值所带来的投资收益,这是投资者缺乏品牌价值观念的根本原因。

此外,投资者对品牌缺乏信任。改革开放以来,中国大地诞生了不少家喻户晓的“名牌”;然而遗憾的是,这些名牌来去匆匆,正所谓“诞生得快,消失得也快”。究其原因在于,这些所谓的“名牌”不是真品牌,而是徒具一定知名度的“假名牌”;中国式“产品概念包装+广告+资本运作”的品牌营销模式一再被某些企业“成功”复制。

(三)证券市场监管体系不健全

当前,我国证券市场监管制度存在许多漏洞,监管机构执法效率不高,市场投机氛围浓重,“炒新股、炒小股、炒差股”盛行,使得公司股票价格长期偏离价值。尤其是,股票定价机制不合理,新股交易监管缺乏效率,造成新股发行价格偏高,交易价格大起大落,股票价格与价值严重背离,对价值投资理念提出了严峻的挑战。

总之,现阶段我国上市公司不重视品牌建设,投资者缺少品牌价值意识,商品市场和证券市场秩序混乱是导致品牌资产价值非证券市场化的根本原因。我们认为,中国政策具有特殊性,政策对中国经济的影响具有全面性和深刻性。因此,政府在建立市场投资者品牌价值观念和推动企业品牌建设方面应当发挥积极的指向作用,对品牌建设给予应有的政策支持和鼓励,如改革会计制度,允许企业所收购的品牌作价计入资产项目;加大品牌教育宣传工作力度,培育公民品牌意识和诚信意识[31-32]。

六、结语

品牌资产价值证券市场化问题反映了一个国家在特定的社会历史时期和经济环境下对品牌的认知水平。我们认为,品牌是转变我国经济增长方式的微观载体。推动品牌建设事业的发展符合科学发展观,有利于加快我国经济增长方式的转变,有利于建设“环境友好型”社会,有利于建设诚信的社会经商环境。展望未来,品牌对于中国社会经济所具有的深远的战略意义,决定了上市公司品牌资产价值必定将会反映到上市公司股票价格之中,成为影响上市公司股票价格的重要因素。

[1]莱斯利·德·彻纳东尼.品牌制胜——从品牌展望到品牌评估[M].蔡晓煦,等,译.北京:中信出版社,2002.

[2]Kevin Lane Keller.Strategic Brand Management[M].New Jersey:Prentice Hall,1998.

[3]戴维·阿克.管理品牌资产[M].奚卫华,董春海,译.北京:机械工业出版社,2006.

[4]Kevin Lane Keller和 Lehmann R Donald.How Do Brands Create Value?[J].Marketing Management,2003,12(3):26-31.

[5]黄湘源.T+0,T+1,抑或T+N?解读中国股市清算交割体制[J].经贸世界,1999(3):11-13.

[6]Carol J Simon,Mary W Sullivan.The Measurement and Determinants of Brand Equity:A Financial Approach[J].Marketing Science,1993,12(1):28 -52.

[7]David A Aaker,Robert Jacobson.The Financial Information Content of Perceived Quality[J].Journal of Marketing Research,1994,31(2):191 -201.

[8]David A.Aaker,Robert Jacobson.The Value Relevance of Brand Attitude in High - Technology Markets[J].Journal of Marketing Research,2001,38(4):485 -493.

[9]Vicki Lane,Robert Jacobson.Stock Market Reactions to Brand Extension Announcements:The Effects of Brand Attitude and Familiarity[J].Journal of Marketing,1995,59(1):63 -77.

[10]Mary E Barth,Michael B Clement,George Foster,Ron Kasznik.Brand Values and Capital Market Valuation Valuation[J].Review of Accounting Studies,1998,3(1):41 -68.

[11]Matthew Yeung,Bala Ramasamy.Brand Value and Firm Performance Nexus:Further Empirical Evidence[J].Journal of Brand Management,2008,15(5):322 -335.

[12]Dan Horsky and Patrick Swyngedouw.Does It Pay to Change Your Company's Name?A Stock Market Perspective[J].Marketing Science,1987,6(4):320 -335.

[13]Bryan Mase.The Impact of Name Changes on Company Value[J].Managerial Finance,2009,35(4):316 - 324.

[14]Bicha Karim.Corporate Name Change and Shareholder Wealth Effect:Empirical Evidence in The French Stock Market[J].Journal of Asset Management,2011,12(3):203 - 213.

[15]Koen Pauwels,Jorge Silva - Risso,Shuba Srinivasan,Dominique M Hanssens.New Products,Sales Promotions,and Firm Value:The Case of the Automobile Industry[J].The Journal of Marketing,2004,68(4):142 -156.

[16]Natalie Mizik,Robert Jacobson.The Financial Value Impact of Perceptual Brand Attributes[J].Journal of Marketing Research,2008,45(1):15 -32.

[17]Shuba Srinivasan,Dominique Hanssens.Marketing and Firm Value:Metrics,Methods,Findings,and Future Directions[J].Journal of Marketing Research,2009,46(3):293 -312.

[18]Sanjay Kallapur,Sabrina Y S.Kwan.The Value Relevance and Reliability of Brand Assets Recognized by U.K.Firms[J].The Accounting Review,2004,79(1):151 -172.

[19]Maria Assunta Baldini,Giovanni Liberatore,Tommaso Ridi.Brand Transaction Announcements and Stock Price Volatility[J].Journal of Intellectual Capital,2011,12(3):392 -406.

[20]Michael A Wiles,Neil A Morgan,Lopo L Rego.The Effect of Brand Acquisition and Disposal on Stock Returns[J].Journal of Marketing,2012,76(1):38 -58.

[21]Mary E Barth,Clinch Greg.Revalued Financial,Tangible,and Intangible Assets:Associations with Share Prices and Non - market- based Estimates[J].Journal of Accounting Research,1998,36(Supplement):199 -233.

[22]Charles Pahud de Mortanges and Allard van Riel.Brand Equity and Shareholder Value[J].European Management Journal,2003,21(4):521 -527.

[23]Firas N.Dahmash,Robert B Durand,Joh Watson.The Value Relevance and Reliability of Reported Goodwill and IdentifiableIntangible Assets[J].The British Accounting Review,2009,41(2):120 -137.

[24]Lidia Oliveira, Lucia Lima Rodrigues, Russel Craig.Intangible Assets and Value Relevance:Evidence from the Portuguese Stock Exchange[J].The British Accounting Review,2010,42(4):241 -252.

[25]Frank H M Verbeeten,Pieter Vijn.Are Brand - Equity Measures Associated with Business-Unit Financial Performance?Empirical Evidence from the Netherlands[J].Journal of Accounting,Auditing & Finance,2010,25(4):645 -671.

[26]Jay Forbes Akasie.Ford's Model E[J].Forbes,2000,166(2):30-34.

[27]Thomas J Madden,Frank Fehle,Susan Foumier.Brands Matter:An Empirical Demonstration of The Creation of Shareholder Value through Branding[J].Journal of The Academy of Marketing Science,2006,34(2):224 -235.

[28]EdChambliss.品牌作用下股价波动的真相[N].中国经营报,2007-08-20(B02版).

[29]Interbrand.Brand Valuation:The Financial Value of Brands[EB/OL].http://www.brandchannel.com.

[30]世界品牌实验室官方网站,http://www.worldbrandlab.com.

[31]卢 闯,鲍 睿,杨景岩.好的品牌能带来更多的回报吗?——基于中国公司的经验研究[J].科学决策,2011(6):81-94.

[32]彭传新.对构建中国奢侈品牌的探索[J].科学决策2010(2):23-28.

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

证券市场导报(2017年5期)2017-11-27 03:20:04

管理现代化(2016年5期)2016-01-23 02:10:11

证券市场导报(2015年5期)2015-11-22 07:02:14

中国林业经济(2015年2期)2015-02-28 21:27:59

现代企业(2015年4期)2015-02-28 18:49:30